经济复苏可期 休闲食品热度提升 投资者布局宜关注赛道龙头

2023-08-14丁嘉怡

丁嘉怡

作为可选消费,休闲食品长期在大消费赛道中默默无闻;但是由于其客单价较低,又具备较强的抗经济周期特性,行业整体呈现市场规模大、细分品类众多、竞争格局分散等特點。同时,伴随着品类变革与渠道争夺同步进行,多强角力之下,本土综合龙头正在孕育新的机会。

随着消费场景复苏,休闲零食整体需求有望得到恢复;凭借低客单价的特性,使得其在经济不景气的背景下稳定性要高于大部分可选消费。投资者可以关注有新品成长逻辑以及渠道扩张逻辑的公司。比如,近年来消费者消费行为更偏理性化,希望以更合适的价格获得高品质产品,追求“高质性价比”。此背景下,近两年三四线城市中零食特渠发展十分迅速,如果有企业能够进入特许供应体系,短期内有望挖掘渠道红利。另外,今年以来部分原材料例如棕榈油成本有明显下行趋势,相关品类成本也会有下降空间。

多强角力集中度有望提升 中式零食有望孕育本土巨头

欧睿数据显示,2022年中国人均休闲零食消费量/消费额分别为14kg/500元,与美日等发达国家及全球平均水平相比,仍有较大差距。具体来看,美国/日本/全球平均人均休闲零食消费量分别为70kg/42kg/27kg,人均休闲零食消费额分别为4908元/2821元/942元。

伴随着居民可支配收入增长、消费场景日益丰富、创新产品不断涌现等因素共同驱动,我国人均休闲零食消费将继续保持增长。2022年中国休闲食品行业市场规模为7342.2 亿元,2012-2022年CAGR 达6.4%,据预测,2023-2027年行业CAGR有望保持5.9%,2027年后行业规模有望突破万亿元。

格局分散,国际巨头相对占优是当前休闲零食行业呈现的整体特征。2022年龙头为国际零食巨头玛氏,市占率仅为2.3%。结合美日韩等国行业发展情况,龙头市占率均显著高于中国,其中美国、日本、韩国休闲零食行业龙头分别为百事、山崎面包、乐天,市占率分别为11.2%、11.5%、17.8%。此外中国休闲零食行业高市占率公司以国际零食巨头为主,本土公司较少,未来行业集中度有望提升。

行业根据品类可分为三类:西式零食、中西融合零食和中式零食。其中,西式零食主要包括米饼、膨化、糖巧、薯片、饼干等品类,它们规模普遍处于100-300 亿元之间,发展相对成熟且增速较慢,目前由外资品牌主导。国产品牌未来有望通过差异化实现突破。

中西融合零食主要包括坚果炒货及烘焙类,目前坚果行业规模约1500亿元,未来5年CAGR或可接近10%,每日类和口味性坚果具有较大发展机会。而在烘焙零食品类中,伴随着消费者对零添加、新鲜、口感好等特质的青睐,中短保烘焙食品有望成为趋势。

中式零食包括肉类、海味、其他风味零食(含辣条等),整体行业规模约1700亿元,未来5年CAGR有望接近10%,是休闲零食中高增速的细分板块。对比而言,2022年中国海味零食龙头市占率约为6.4%,而日本海味零食龙头市占率为20.3%;中国肉类零食龙头企业市占率在4% 左右,而美日龙头市占率分别为49.6%/27.5%;中国其他风味零食品类龙头市占率约9%,美日相应龙头市占率分别为77.7%/21.6%。综合来看,具有中国特色的中式零食“大行业、小龙头”特征明显,龙头企业有望提升市占率、优化市场格局,在细分中有望脱颖而出。

短期挖掘渠道红利 长期关注龙头综合壁垒

一直以来,休闲食品具有全渠道销售特点,以商超和传统流通渠道(如非连锁便利店等)为主。在2022年休闲零食各销售渠道中,商超/流通渠道/便利店/电商/其他渠道占比分别为44%/32%/9%/14%/1%。从发展趋势看,过去10年商超、传统渠道份额下降较快,电商渠道占比快速提升,便利店渠道占比也逐渐提升。

商超、流通渠道覆盖面广、管理链条较长,对企业渠道管理能力有较高要求。多家大单品零食企业深耕线下渠道多年,建立了覆盖全国的经销网络体系,构建了较强的线下渠道壁垒,市场布局与渠道管理效率不断优化。电商渠道平台集中度高、标准化运营程度高,各企业在平台上差异小,客流量主要受平台推荐顺序影响,尾部品牌通过低壁垒渠道逐渐抢占头部品牌份额。

经历了高端零食集合店、量贩零食店、零食折扣店等升级迭代后,零食折扣店站上风口。目前全国连锁便利店数量27万家、百强KABC商超3万家、非连锁便利店超过300万家。中信证券估算,目前零食折扣店的门店数在1万家左右,考虑到便利店和商超主要以一二线城市为主,其凭借机制性价比和优秀的单店模型,能够深耕更广阔的低线城市。

根据供应链布局、商业模式等主要特征,国内零食企业可以分为两大类:第一类是零售零食企业,该类企业具有丰富SKU,通过OEM 代工轻资产运营,线上品牌包括百草味等,线下品牌包括零食很忙等。第二类是品类零食企业,该类企业专注一个或几个零食品类,通过自建产线和全渠道运营在细分品类做大做强,品牌多与特定品类绑定,同时在擅长渠道构建了相应壁垒,如洽洽、卫龙等。

聚焦爆发期渠道的行业公司可以挖掘发展红利,实现短期跨越式成长。长维度看,这类企业壁垒相对较难构建,仍处探索阶段。而品类零食企业方面,从全球龙头看,打磨夯实供应链、提升全渠道能力、打造强势品牌力、扩品类打破发展天花板的企业,有望诞生大市值公司。

延续高增态势 三类策略辨析休闲零食竞争优势

站在公司视角,生产型企业可以被划分为三类经营策略,包括多渠道策略、大单品策略和第二曲线策略。其中,多渠道策略企业在产品方面一般主打多产品策略,具备潜力大单品,主导产品一般尚未定型。其已在传统渠道占据一定优势,但渠道变革导致增长瓶颈,需要拥抱多渠道快速打开全市场,并在优势区域进一步下沉。

以某龙头企业A为例,它是一家以凉果蜜饯起家,通过自建工厂和供应链,逐步建立起全品类产品体系的公司。公司早期以“直营商超主导、经销跟随”为渠道策略,2021年商超占比50%以上,华中区域销售收入占比60%以上,与沃尔玛、步步高、华润万家等商超建立起紧密的合作关系。2021年公司遇到发展瓶颈,下半年开始快速调整策略,聚焦核心品类、挖掘供应链潜力、积极应对渠道变革,2022年收入和利润恢复20%以上增长。

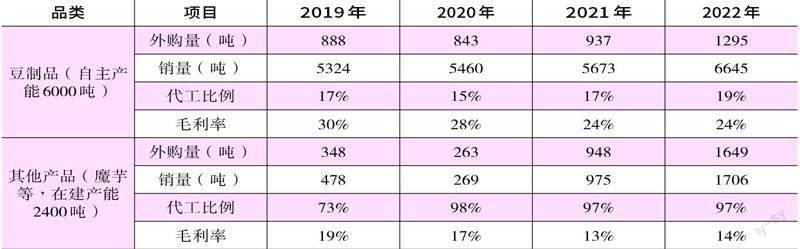

大单品策略则主要专注核心品类,增量来自不同规格(如大包裝、散称)打开新的消费场景。以其中B公司为例,其精耕深海大单品,研发新品较为谨慎,公司现有鱼制品、豆制品、禽类制品三个系列,均仍处于成长期。产品端,公司储备单品毛利率具备较大的提升空间。2022年禽类制品的毛利率仅15%,且近年来呈现下滑趋势:一方面是新品原材料鹌鹑蛋、肉类价格较高;另一方面是新建产线,产能利用率偏低,后续随着规模效应释放,毛利率有望向鱼制品看齐。

若拆分公司主营业务成本,其中外购产品占比逐年提升,主要系豆制品、魔芋等产品产能不足。目前公司已设计2400吨魔芋产能,随着自主产能逐步释放,其他产品毛利率有望向豆制品看齐。

另外,第二曲线策略企业呈现出大单品议价能力较强,规模趋于饱和,增量来自细分市场挖掘及适当的提价策略,其可借助先发渠道、品牌优势挤占竞品份额,增量集中在渠道铺货率的提升。

以C公司为例,2018-2022年,公司调味面制品/蔬菜制品/豆制品收入年复合增速分别为5%/42%/-5%。调味面制品增速明显放缓,而以魔芋、海带为代表的蔬菜制品具备高速增长。2022年4月,各品类出厂价提升20%以上,导致销量均有不同幅度下滑,其中受影响最小的是蔬菜制品,当年收入仍实现正增长。产品提价后,当年蔬菜制品毛利率提升至47%,显著超过其他产品5-10pct。该品类原材料成本较低、供应链自主可控、具备一定的品牌溢价权,有望成为公司第二成长曲线。

(作者系上海某基金公司基金经理;文章仅代表作者个人观点,不代表本刊立场。文中个股仅做举例,不做买入推荐。

表1 近年来B 公司相关财务数据一览

数据来源:B公司历年年报整理

表2 C公司三大细分赛道财务指标一览

数据来源:C公司2022年年报