2019-2021 年长江流域棉区棉花生产表观成本、产值和收益监测报告

2023-08-12毛树春王树林李飞梅正鼎张教海周家华李红菊白志刚柯兴盛徐道清刘小玲马小艳别墅李卫华赵明明王占彪

毛树春,王树林,李飞,梅正鼎,张教海,周家华,李红菊,白志刚,柯兴盛,徐道清,刘小玲,马小艳*,别墅*,李卫华,赵明明,王占彪,9*

(1.中国农业科学院棉花研究所/ 棉花生物学国家重点实验室,河南 安阳 455000;2.河北省农林科学院棉花研究所,石家庄 050051;3.湖南省棉花科学研究所,湖南 常德 415100;4.湖北省农业科学院经济作物研究所,武汉 430070;5.湖北省荆门市农业科学院,湖北 荆门 448159;6.江西省棉花科学研究所,江西 九江 332105;7.安徽省农业科学院棉花研究所,合肥 230001;8.江苏徐淮地区徐州农业科学研究所,江苏 徐州 221000;9.中国农业科学院西部农业研究中心,新疆 昌吉 831100)

本研究是全国棉花生产监测报告[1-3]的继续,通过调查获得2019—2021 年长江流域棉区各省棉花生产大量最新背景值资料和信息,采用科学方法核算棉花生产成本、产值和收益对全面了解、准确把握新时代长江流域棉花生产所处的状态和实际水平,对深入认识长江流域棉区的农情、棉情具有重要意义和参考价值,可为长江流域棉花产业发展方向提供思路与途径。

1 材料与方法

1.1 调查样本

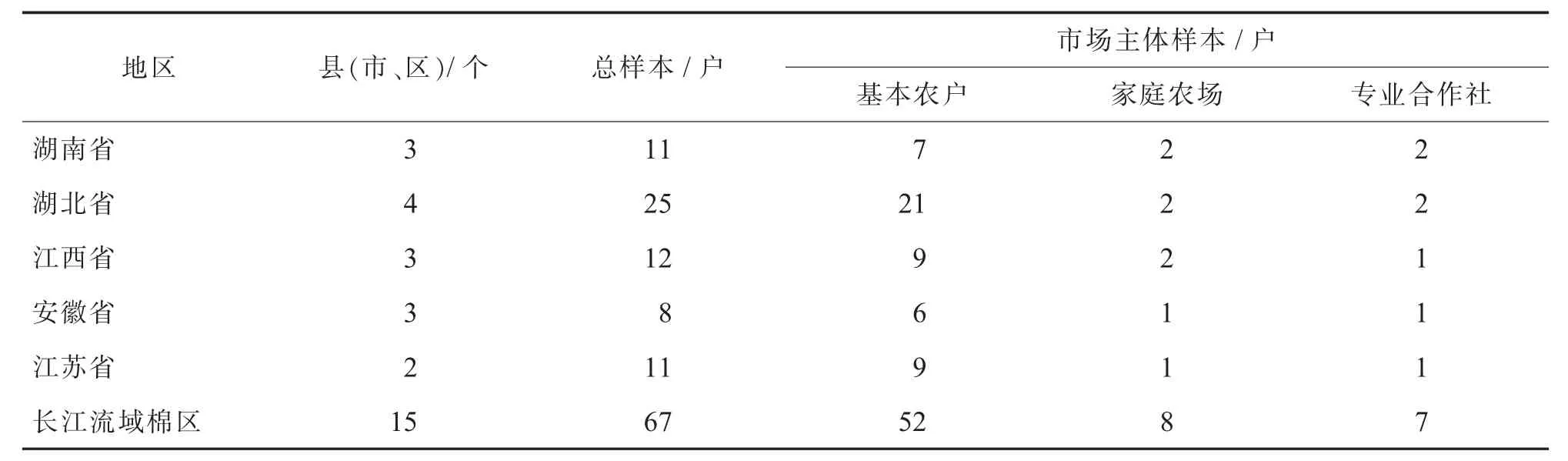

长江流域棉区棉花生产成本收益的调查数据年份为2019 年、2020 年和2021 年。在位于长江流域棉区的湖南省、湖北省、江西省、安徽省、江苏省5 个产棉省,采集样本县(市、区)15 个,有效样本户67 户,全部样本按基本农户、家庭农场和专业合作社归类进行整理计算(表1)。本研究对棉花生产不同市场主体的界定同参考文献[1]。

表1 2019—2021 年长江流域棉区棉花生产成本调查样本分布和归类结果

1.2 调查项目

按照国际棉花咨询委员会棉花生产成本、产值和收益表格式表进行调查,调查项目及成本、产值和收益都冠以“表观”表述,同参考文献[1]。

1.3 数据调查方法

调查时间为2021 年12 月-2022 年3 月,采用访问式、座谈会和上门访问等方法填写表格数据,同参考文献[1]。

1.4 数据处理方法

湖南省、湖北省、江西省、安徽省、江苏省分别按照各省基本农户、家庭农场、专业合作社的比例进行加权处理。鉴于长江流域棉花生产经营户尚无背景值可供参考,本研究在反复征求相关专家、地方农业农村部门领导意见后经过研究确定棉花生产不同生产经营市场主体权重值。2019—2021 年,湖南省、湖北省、江西省、安徽省、江苏省的不同生产经营市场主体权重见参考文献[1]的表3;以此为依据计算长江流域的基本农户、家庭农场、合作社权重加权平均值2019 年分别为0.802 3、0.130 8、0.066 9,2020 年分别为0.803 0、0.130 3、0.066 7,2021 年分别为0.836 2、0.102 7、0.061 1。

以国家统计局[4-6]2019—2021 年长江流域棉花播种面积数据计算各省面积比例作为权重(表2)。

表2 2019—2021 年长江流域棉区主产省棉花种植面积权重

1.4.1皮棉产量。皮棉产量按衣分折算。2019 年和2021 年长江流域衣分按照40.00%。2020 年秋季多雨导致烂铃较多,衣分按照37.00%。

1.4.2生产记工和作价。棉花生产记工同参考文献[1]。长江流域棉区雇工费用按120 元·d-1,自用工费用按照60 元·d-1计算,自用工与雇工比例按照8∶2 计算。

1.4.3棉田租赁面积比例。通过访问农业农村部门、棉花产业技术体系岗位科学家与试验站长和其他科研生产一线专家等取得多种数据,并与多方会商,确立2019 年、2020 年和2021 年长江流域棉区租赁棉田面积比例分别为15.0%、18.0%和20.0%,以此确定家庭农场与合作社土地租赁费转化为间接成本的权重。

1.4.4规模植棉用工和工值背景值测算。规模植棉指家庭农场、专业合作社,其用工和工值背景测算方法按照参考文献[1]。

1.5 每千克皮棉表观总成本、表观物化成本、表观人力成本和表观人工费用

每千克皮棉表观总成本、每千克皮棉表观物化成本、每工日生产皮棉和每千克皮棉表观人工费用等的含义、调查和计算公式均同参考文献[1]。

2 结果与分析

2.1 棉花生产表观总成本及其构成

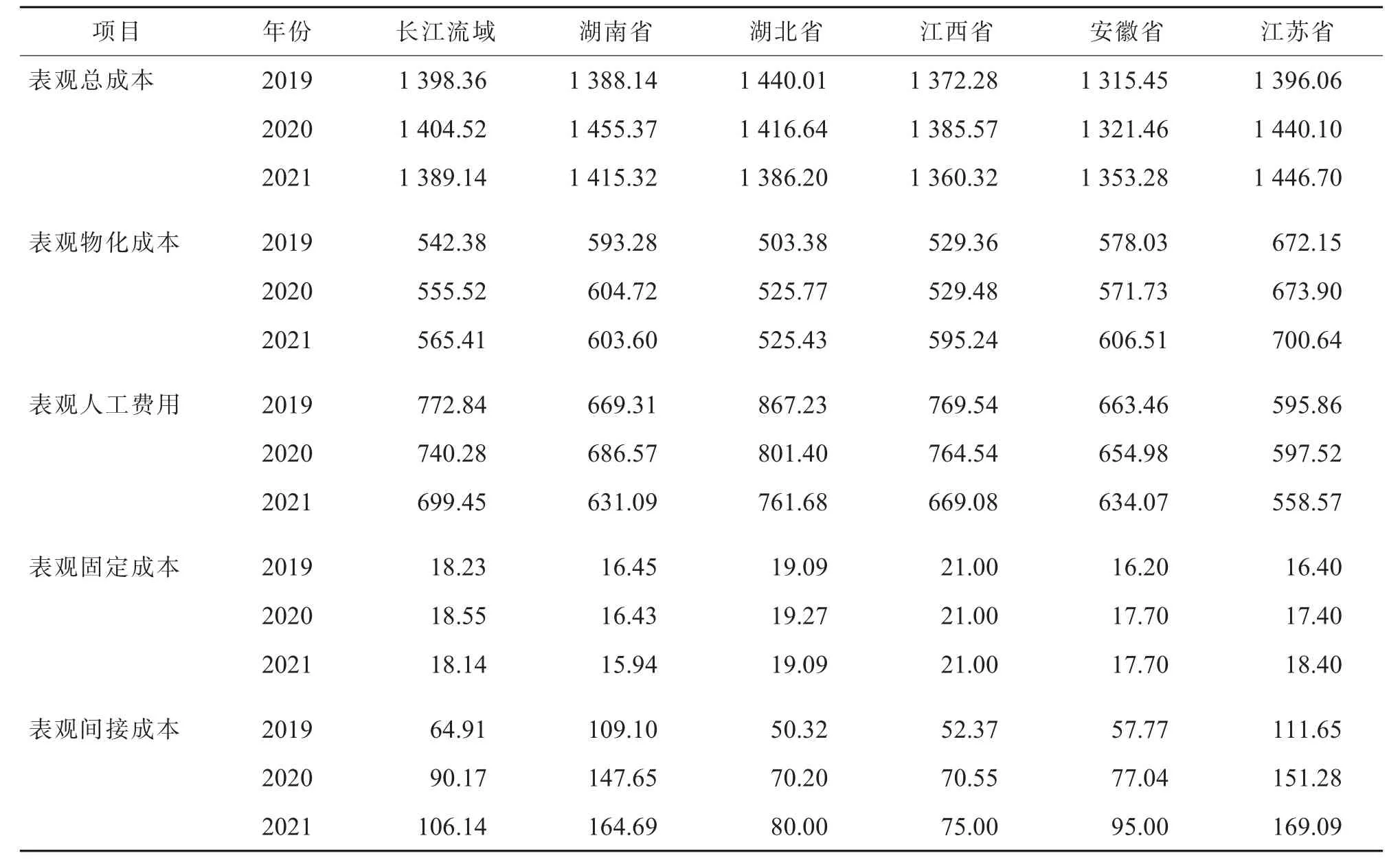

2.1.1棉花生产表观总成本。2019 年、2020 年和2021 年,长江流域棉区棉花生产每666.67 m2表观总成本(不包括籽棉加工)分别为1 398.36 元、1 404.52 元和1 389.14 元。与2019 年相比,2020 年增长0.44%,2021 年下降0.66%,可见3 年中每666.67 m2表观总成本相对平稳(表3)。从不同省份每666.67 m2表观总成本来看,2019—2021 年3 年平均,长江流域5 省之间差异相对较小,基本都在1 400 元上下,以安徽省最低。

表3 2019—2021 年长江流域棉区棉花生产每666.67 m2 表观总成本及其构成 元

2.1.2表观物化成本。2019 年、2020 年和2021 年长江流域棉区每666.67 m2表观物化成本分别542.38 元、555.52 元和565.41 元。与2019 年相比,2020 年增长2.42%,2021 年增长4.25%(表3)。2019 年、2020 年和2021 年表观物化成本占表观总成本比例分别为38.79%、39.55%和40.70%,逐年增高。

从2019—2021 年3 年平均表观物化成本来看,长江流域全区、湖南省、湖北省、江西省、安徽省、江苏省每666.67 m2表观物化成本分别为554.44 元、600.53 元、518.19 元、551.36 元、585.42元和682.23 元。可见,江苏省和湖南省的表观物化成本较高,安徽省、江西省和湖北省的较低。

2.1.3表观人工费用。2019 年、2020 年和2021 年,长江流域棉区棉花生产每666.67 m2表观人工费用分别为772.84 元、740.28 元和699.45 元,分别占表观总成本的55.27%、52.71%和50.35%(表3),可见人工费用及其占总成本的比例呈现越来越低的趋势。

从2019—2021 年3 年平均表观人工费用来看,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每666.67m2表观人工费用分别为737.52元、662.32 元、810.10 元、734.39 元、650.84 元和583.98元,以湖北省最高,而以江苏省最低。产生这种差异的主因:一是湖北省棉田管理与收获环节用工数量明显高于其他省份,湖南省与安徽省人工费用接近;二是江苏省籽棉产量相对较低,收获用工费用偏低。

2.1.4表观固定成本。2019 年、2020 年和2021 年,长江流域棉区棉花生产每666.67 m2表观固定成本分别为18.23 元、18.55 元和18.14 元,占表观总成本的比例分别为1.30%、1.32%和1.31%,变化不大(表3)。

2019—2021 年3 年平均长江流域全区及湖南省、湖北省、江西省、安徽省和江苏省每666.67 m2表观固定成本分别为18.31 元、16.27 元、19.15 元、21.00 元、17.20 元和17.40 元,以江西省最高,湖南省最低。

2.1.5表观间接成本。2019 年、2020 年和2021 年,长江流域棉区棉花生产每666.67 m2表观间接成本分别为64.91 元、90.17 元和106.14 元,占表观总成本的比例分别为4.64%、6.42%和7.64%,金额和比例都呈现增长趋势(表3)。

2019—2021 年3 年平均,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每666.67 m2表观间接成本分别为87.07 元、140.48 元、66.84元、65.97 元、76.60 元和144.01 元。

2.2 成本要素分析

2.2.1表观物化成本构成变化。2019—2021 年表观物化成本各组成项目的年度变化见表4。

表4 2019—2021 年长江流域棉花生产每666.67 m2表观物化成本 元

与2019 年相比,2020 年种子费用减少1.79%,2021 年减少5.61%,种子费用的减少反映出区域生产呈现典型的萎缩状态,由于植棉面积下降,种子需求减少,随之造成的种子价格降低。较2019 年,2020 年和2021 年育苗移栽费分别增长7.11%和12.02%。较2019 年,2020 年和2021 年肥料费分别增长3.25%和6.79%,其中2021 年肥料单价在棉花施肥季节之前普遍上涨,尿素价格上涨30%以上,是当年肥料费增长的主要因素。较2019 年,2020 年和2021 年病虫草防治费分别增长3.17%和3.24%,其中2021 年农药价格普遍上涨。

长江流域棉区基本无灌溉与排渍费用。3 年的化学调控和脱叶催熟费相对稳定。3 年的机械作业和运输费相差不大,基本稳定。

2.2.2棉花生产用工和表观人工费用。人工及其费用是考查评估棉花生产人力资源投入及其劳动价值的主要指标。总体来看,长江流域棉花生产用工数量逐年减少,2019 年、2020 年和2021 年长江流域棉区棉花生产每666.67 m2表观人工费用分别为772.84 元、740.28 元和699.45 元,2020 年和2021 年与2019 年相比,分别减少4.21%和9.50%(表5)。

表5 2019—2021 年长江流域棉花生产用工和作价估测值

2019 年、2020 年和2021 年每666.67 m2用工分别为10.73 个、10.28 个和9.71 个,下降趋势明显。这与轻简化技术、全程机械化技术替代人工紧密相关,中小型自走式植保机械、植保农用无人机、简化整枝、精量播种等现代装备技术已进入示范应用阶段,在替代人工作业方面大显身手。而用工数量减少是人工成本降低的主因。

人工费用分为自用工费用与雇工费用,随着用工数量的降低,人工总费用、自用工费用与雇工费用也呈下降趋势,与2019 年相比,2020 年与2021年自用工费用和雇工费用均分别下降了4.21%和9.49%。除湖南省与江苏省外,其他各省自用工费用与雇工费用均呈逐年降低趋势。

2.2.3表观固定成本。表观固定成本包括农业生产工具、灌溉、电力设施、仓储等按使用年限折旧费用。2019 年、2020 年和2021 年,每666.67 m2表观固定成本分别为18.23 元、18.55 元和18.14 元,变化很小(表3)。表观固定成本所占比例不高,说明长江流域植棉者拥有的农业生产工具不多。这与我国农户土地经营规模小、每户拥有的大型农机具较少有关。

2.2.4棉田土地租赁费分析。间接费用包括土地租赁费、排灌公共费、保险、贷款利息和籽棉出售运输费等,其中长江流域棉区以土地租赁费为主,其他费用较少。从不同地区调查样本户发现,每666.67 m2棉田土地租赁费变动幅度较大,在300~1 000 元之间(表6)。与2019 年相比,2020 年和2021 年按租赁面积权重计算计入长江流域棉区成本的土地租赁费分别增长41.74%和68.20%。可见,长江流域棉区近2 年土地租赁费增长幅度较大。

表6 2019—2021 年长江流域棉区及其各省每666.67 m2 棉田土地租赁权重及费用估算值

2.3 主产品表观产量、产值和收益

2.3.1表观籽棉、皮棉产量。2019 年、2020 年和2021 年长江流域棉区棉花样本每666.67 m2表观籽棉产量分别为264.46 kg、230.67 kg 和270.12 kg,表观皮棉产量分别为105.78 kg、85.35 kg 和108.05 kg(表7)。与2019 年相比,2020 年表观籽棉产量因夏秋连涝减产幅度高达12.78%,2021 年气候基本正常表观籽棉产量略增2.14%;表观皮棉产量2020 年下降19.31%,2021 年增加2.15%。

表7 2019—2021 年长江流域棉区每666.67 m2 棉花表观产量、售价和主产品表观产值、收益

2019—2021 年3 年平均,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每666.67 m2表观籽棉产量分别为255.08 kg、260.06 kg,254.77 kg、247.90 kg、253.92 kg、236.35 kg。其中,以湖南省籽棉单产最高,江苏省最低,其他3 省相差不大。皮棉产量与籽棉产量的变化情况基本一致。

2.3.2主产品表观产值。2019 年、2020 年和2021年长江流域棉区棉花样本每666.67 m2主产品表观产值分别为1 617.78 元、1 412.47 元和2 637.69 元(表7)。与2019 年相比,2020 年主产品表观产值大幅下降12.69%,主要原因是当年籽棉单产下降;2021 年则大幅提高63.04%,主要是得益于籽棉售价大幅回升,2021 年籽棉价格达到了9.76 元·kg-1,与2019 年相比,提升了59.74%。

2019—2021 年3 年平均,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每666.67 m2主产品表观产值分别为1 889.31 元、1 956.01 元、1 825.90 元、1 865.03 元、1 899.86 元和1 684.55元。虽然江苏省籽棉售价较高,但由于其籽棉单产偏低,主产品表观产值仍明显低于其他省份。

2019—2021 年,各省棉花主产品表观产值增减趋势基本相同。除江苏省外,其他4 省均表现为2020 年主产品表观产值最低,2021 年主产品表观产值最高。与2019 年相比,湖南省、湖北省、江西省、安徽省2020 年主产品表观产值分别下降7.73%、11.93%、21.23%、17.36%,江苏省增加7.31%,而2021 年湖南省、湖北省、江西省、安徽省和江苏省主产品表观产值则分别较2019 年增长67.93%、76.95%、37.32%、32.44%、68.70%。造成这种变化的主要原因是2020 年籽棉单产下降幅度较大(除江苏省外),而2021 年棉花价格暴涨。

2.3.3表观纯收益。2019 年、2020 年和2021 年,长江流域棉区棉花每666.67 m2棉花主产品表观纯收益分别为219.42 元、7.95 元和1 248.55 元(表7),与2019 年相比,2020 年减少96.38%,2021 年则大幅增长469.02%;2020 年基本处于收支平衡状态,2021 年收益增长。可见,长江流域棉区棉花666.67 m2表观纯收益的稳定性极差。

2019—2021 年3 年平均,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每666.67 m2棉花主产品表观纯收益分别为491.97 元、536.40元、438.62 元、492.31 元、569.80 元和256.93 元,其中湖南省和安徽省超过了500 元,而江苏省因籽棉单产最低而纯收益最少。

从年份比较来看,各省有明显差异。受气候、价格和投入等的综合影响,2019 年籽棉单产高但是籽棉售价最低,收益不高,其中江苏省亏损。2020年气候异常导致籽棉大幅减产,666.67 m2表观纯收益最低,处于盈亏边缘。2021 年各省每666.67 m2棉花表观纯收益均最高,除江苏省外,均超过1 000元,主要原因是籽棉价格上涨,以及籽棉单产也较前2 年有所增加。

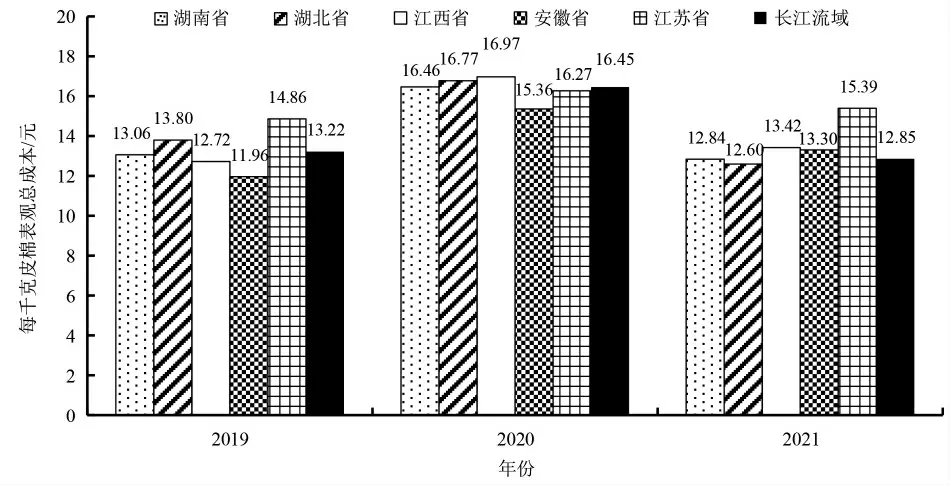

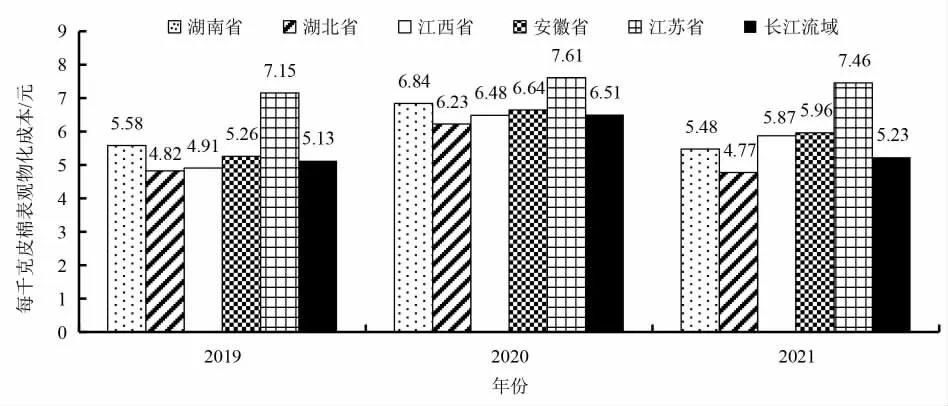

2.3.4每千克皮棉表观总成本和表观物化成本。2019 年、2020 年和2021 年,长江流域棉区每千克皮棉表观生产总成本分别为13.22 元、16.45 元和12.85 元(图1),每千克皮棉表观物化成本分别为5.13 元、6.51 元和5.23 元(图2),二者变化趋势基本一致。2019—2021 年3 年平均,长江流域全区、湖南省、湖北省、江西省、安徽省和江苏省每千克皮棉表观总成本分别为14.17元、14.12 元、14.39 元、14.37元、13.54 元和15.51 元(图1)。其中安徽省最低,湖北省与江西省相差不大,而江苏省最高,达到了每千克皮棉15.51 元,相比较竞争力最弱,湖南省竞争力最强。长江流域、湖南省、湖北省、江西省、安徽省和江苏省每千克皮棉表观物化成本分别为5.62元、5.97 元、5.27 元、5.75元、5.95 元和7.41 元,湖北省最低,江苏省最高(图2)。

图1 2019—2021 年长江流域棉区及各省每千克皮棉表观总成本

图2 2019—2021 年长江流域棉区及各省每千克皮棉表观物化成本

2.3.5表观补贴。2019 年、2020 年和2021 年,长江流域棉区加权平均每666.67 m2政策性补贴分别为217.71 元、188.98 元和33.34 元,2021 年调查的补贴数据不完整,因此不具有参考价值(表8)。

表8 2019—2021 年长江流域及主产省棉花生产每666.67 m2 表观总收益及其构成 元

从各省来看,2019—2021 年3 年平均,棉花生产每666.67 m2表观补贴江西省最高为450.00 元,其次为江苏省400.00 元,湖北省最少(表8)。

2.3.6表观总收益。棉花生产总收益包括生产性纯收益、政策性补贴和劳动报酬。在表述植棉收益时,习惯把生产性纯收益与政策性补贴作为植棉收益,2019 年、2020 年和2021 年,长江流域棉区棉花每666.67 m2生产性纯收益、政策性补贴之和分别437.12 元、196.93 元和1 281.89 元,其中2021 年最高得益于籽棉价格的大幅回升(表8)。

实际上,在人工费用中,自用工费用也是劳动者的报酬组成部分。加上自用工费用后,2019 年、2020 年和2021 年,长江流域棉区每666.67 m2表观总收益分别为952.35 元、690.45 元和1 748.19元,2021 年产量回升和价格高涨使其收益明显升高;从各省情况来看,3 年平均以江西省最高,达到了1 431.90 元,其次是安徽省为1 209.16 元,湖南省、湖北省、江苏省分别为1 102.53 元、1 040.16 元和1 046.25 元(表8)。

2.4 棉花生产不同市场主体表观成本、产值和收益比较

由表9 可见,棉花生产中基本农户、家庭农场和合作社等市场主体在表观成本、产值和收益方面表现出较大的差异。2019—2021 年3 年平均,每666.67 m2表观总成本表现为合作社(1 909.87 元)>家庭农场(1 831.19 元)>基本农户(1 394.13 元)。与基本农户相比,家庭农场高437.06 元,超出31.35%;合作社高515.74 元,超出36.99%。

表9 2019—2021 年长江流域棉花生产不同市场主体每666.67 m2 表观总成本及构成 元

2.4.1表观土地租金。2019—2021 年3 年平均,每666.67 m2表观土地租金家庭农场为450.72 元,合作社为524.82 元,合作社比家庭农场增加74.10元,基本农户无地租(表9)。

2.4.2表观物化成本。2019—2021 年3 年平均,每666.67 m2表观物化成本表现为家庭农场(665.87 元)>合 作 社 (608.44 元)>基 本 农 户(557.39 元)。与基本农户相比,家庭农场增加108.48 元,多19.46%;合作社增加51.05 元,多9.16%(表9)。与基本农户相比,家庭农场与合作社更易于接受使用新技术、新产品,如土壤深翻、膜下滴灌、新型农药、新品种等,导致其物化成本明显高于基本农户;而合作社则利用规模优势,或采用自留种(自行脱绒包衣),或直接从生产厂家购买农资,省去了中间流通环节费用,从而与家庭农场相比降低了物化成本。

2.4.3表观人工费用。2019—2021 年3 年平均,每666.67m2表观人工费用表现为基本农户(825.16元)>合作社(723.92 元)>家庭农场(640.54 元)。与基本农户相比,家庭农场减少184.62 元,减幅为22.37%;合作社减少101.24 元,减幅为12.27%(表9)。

2.4.4表观固定成本。2019—2021 年3 年平均,每666.67m2表观固定成本表现为家庭农场(74.07 元)>合作社(52.69 元)>基本农户(11.57 元)。与基本农户相比,家庭农场增加62.50 元,增幅为540.19%;合作社增加41.12 元,增幅为355.40%(表9)。

2.4.5表观产值。比较可见,2019—2021 年3 年平均,每666.67 m2主产品表观产值表现为基本农户(1 930.63 元)>家庭农场 (1 840.96 元)>合作社(1 817.98 元)。与基本农户相比,家庭农场减少89.67 元,减幅为4.64%;合作社减少112.65 元,减幅为5.83%(表10)。

表10 2019—2021 年长江流域棉花生产不同市场主体每666.67 m2 主产品表观产值及籽棉产量、售价

分析造成主产品表观产值差异的因素主要是产量。3 年平均每666.67 m2籽棉产量表现为基本农户(261.55 kg)>家庭农场(249.58 kg)>合作社(241.99 kg)。与基本农户相比,家庭农场和合作社分别减少11.97 kg 和19.56 kg,减幅分别为4.58%和7.48%。而籽棉售价则差异不大,3 年平均基本农户、家庭农场和合作社分别为7.32、7.34 和7.46 元·kg-1(表10)。结果可见,虽然家庭农场和合作社有一定规模,但在价格上并没有表现出明显优势。

2.4.6表观收益。比较可见,2019—2021 年3 年平均,每666.67 m2表观生产性纯收益表现为基本农户(536.52 元)>家庭农场 (9.77 元)>合作社(-91.88元)。与基本农户相比,家庭农场减少526.74 元,合作社减少628.40 元(表11)。

表11 2019—2021 年长江流域棉花生产不同市场主体每666.67 m2 表观收益

从补贴额度来看,合作社补贴最高,家庭农场次之,基本农户补贴最少,这是鼓励支持规模种植的结果,但也存在补贴不公平问题。每666.67 m2自用工报酬3 年平均,基本农户、家庭农场与合作社分别为511.65 元、373.40 元和417.32 元。

2019—2021 年3 年平均,每666.67 m2表观总收益表现为基本农户 (1 197.25 元)>家庭农场(565.04 元)>合作社(529.10 元),与基本农户相比,家庭农场减少632.21 元,合作社减少668.15元。究其原因,家庭农场与合作社在土地租金、用工费用方面高于基本农户,而棉花产量低于基本农户,导致其表观总收益低于基本农户。按相同籽棉售价测算,家庭农场和合作社增加的土地流转费用需要每666.67m2增产籽棉约60 kg 才能抵消。

2.4.7规模总收益差异大。不同种植经营主体植棉规模差异较大,2019—2021 年3 年平均,基本农户植棉面积在0.71 hm2,家庭农场为2.59 hm2,合作社在9.69 hm2(表11)。调查中发现有植棉面积在66.7 hm2以上的合作社,此外,通过农村自发土地流转形成的植棉面积在6.7 hm2上下的家庭农场数量在不断增加,说明土地流转仍在推进中。从3 年平均规模总收益(表11)来看,基本农户为1.24 万元,家庭农场为1.51 万元,合作社为7.94 万元;与基本农户相比,家庭农场提高21.77%,而合作社是基本农户的6.40 倍,体现出了规模化经营的优势。

2.4.8竞争力差异大。比较可见,2019—2021 年平均,每千克皮棉表观总成本表现为合作社(20.31元)>家庭农场(18.89 元)>基本农户(13.72 元)。与基本农户相比,每千克皮棉表观总成本家庭农场提高5.17 元,提升37.68%,合作社提高6.59 元,提升48.03%。每千克皮棉表观物化成本表现为家庭农场(7.60 元)>合作社(6.63 元)>基本农户(5.25 元)。与基本农户相比,每千克皮棉表观物化成本家庭农场多2.35 元,提高44.76%,合作社多1.38 元,提高26.29%。由结果可见,在规模经营背景下棉花生产的竞争力并没有得到明显提升(图3、图4)。

图3 长江流域棉区不同市场主体每千克皮棉表观总成本

图4 长江流域棉区不同市场主体每千克皮棉表观物化成本

3 讨论

本研究期间,长江流域棉区棉花生产规模正处于收缩状态,要获得3 年连续植棉的样本(基本农场、家庭农场、合作社)不易。通过本研究获得几点重要启示:一是种子费用呈现连续减少趋势,这表明种业对促进棉花生产的作用在减弱,通常棉花生产扩张或规模很大时种业活跃,种子费用处于上涨态势[7]。可见因生产收缩,服务体系同样收缩,一些农户不得不购买榨油籽用作种子。二是单产水平不高是长江流域棉区棉花生产收缩又一重要表现。与2019—2021 年全国平均水平[1]相比,长江流域棉区棉花籽棉单产分别低25.30%、38.39%和20.59%,与同期黄河流域棉区水平[3]相比,2019 年低9.96%、2020 年低19.54%,2021 年高2.91%。单产水平偏低是技术、服务和气候变化的综合结果,其中轻简化栽培和社会化服务跟不上是主因。提高单产是增加收益和提高竞争力的关键,实现这一目标都需要加快棉花科技进步和发展社会化服务。三是在棉花生产收缩背景下,规模化植棉的效益大幅度降低,3年中家庭农场和合作社有2 年处于亏本状态且亏损程度大,其原因包括单产水平低于基本农户,土地租赁费用高,人工费用降低幅度小,销售价格不具优势等。按相同籽棉售价测算,家庭农场和合作社增加的土地流转费用需要每666.67 m2增产籽棉约60 kg 才能抵消,由此可见,当棉花生产处于收缩状态下,规模经营和植棉未体现出优势。

4 结论

监测结果表明,2019 年、2020 年和2021 年,长江流域棉区棉花生产(不包括轧花加工)每666.67 m2表观总成本分别为1 398.36 元、1 404.52 元和1 389.14 元;每666.67 m2主产品表观产值分别为1617.78 元、1412.47 元和2637.69 元;每666.67m2主产品表观生产性纯收益分别为219.42 元、7.95 元和1 248.55元,其中2020 年由于气候因素棉花产量下降导致表观纯收益明显降低,2021 年随着棉花价格大幅上涨,表观纯收益明显升高。

长江流域每千克皮棉表观生产总成本2019—2021 年3 年平均为14.17 元,与同期全国平均水平的15.15 元[1]相比低0.98 元,降低6.46% ,3 年平均每千克皮棉物化成本为5.62 元,与同期全国平均水平的8.84 元[1]相比低3.22 元,降低36.43%,结果表明长江流域棉花仍有一定的竞争力。

致谢:

湖北省黄梅县农业农村局的黎清参加成本样本调查,谨此致谢!