数字金融、融资约束与企业绿色创新

2023-08-11李泽川

李泽川

【摘要】本文利用北京大学数字普惠金融2011-2021年市级数据与中国沪深A股主板上市企业数据进行分析,探究了数字金融发展水平对企业绿色创新的影响,以及融资约束在两者之间的中介效应。结果证明,企业的融资约束会受到数字金融的影响,而企业融资约束在得到缓解后,会对企业绿色创新能力产生积极作用。

【关键词】数字金融 融资约束 绿色创新

引言

在当前全球环境治理压力不断上升的背景下,各国政府对企业绿色发展表现愈发重视。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,推动绿色经济社会发展全面绿色转型,建设美丽中国。党的二十大报告提出,推动绿色发展,促进人与自然和谐共生;将创新作为发展的第一动力,坚持创新在现代化建设全局中的核心地位。

本文研究结论能够为加快企业绿色转型、提升融资效率提供新的研究视角,具有重要理论和实践价值。

本文可能的创新点:第一,为数字金融的发展提供理论支撑;第二,本文以绿色专利获得量滞后两期和三期来衡量企业绿色创新水平,使研究结果更加客观可靠。

一、研究假设

(一)数字金融与绿色创新

数字金融是对企业融资环境的体现。绿色创新水准与公司财务的长期健康水平息息相关,而这又受企业融资环境直接影响。我国科技创新水平的不断提升,为数字技术与金融业的融合发展提供了坚实的技术支持,极大弥补了传统金融业的缺点,在提高融资效率的同时还加速了企业绿色创新成果转化。在大数据技术的帮助下,数字金融让政府能够对企业进行有效分析,选出具有创新潜力的企业,通过优惠政策助力企业融资,激发其创新活力。另外,由于创新具有长周期和高风险特征,长时间的政府财政优惠可能让企业滋生自满情绪,从而降低创新活力,最终影响到企业创新。数字金融能够对高频数据进行研究与预测,提升信息透明度,从而促进财政激励的有效性。

可见,绿色产业具有前期投入高、风险高的特点,对资金需求有较强的依赖性,数字金融可以进一步加大企业的创新研发力度,帮助提升绿色创新效率。

基于此,本文提出如下假设:

H1:数字金融水平越高,企业绿色创新水平越高。

(二)数字金融、融资约束与绿色创新

与传统的金融产业相比,数字金融在时间、空间上覆盖面更广,打破了地理限制,使客户群体得到大幅拓展;另一方面,数字金融可以搜集大量信息并快速处理,极大地弥补了企业与金融机构之间的信息不对称,提升资金的效率与安全性。因此,本文提出如下假设:

H2:数字金融能够降低企业的融资约束,从而提高绿色创新水平。

二、研究设计

(一)样本来源及选择

本文选取2011-2021年沪深A股主板上市公司为研究对象,并按照一定条件进行筛选,最终获得1773家上市公司和19503个观测值。本文的数字普惠金融数据采用的是北京大学数字普惠金融市级指数,其他数据来源于国泰安数据库,同时所有数据做了1%水平的缩尾处理。

(二)变量定义

被解释变量:上市公司绿色专利获得量(Green)。本文参考李戎和刘璐茜(2021)的研究,采用CNRDS数据库中绿色专利获得数量来衡量企业的绿色创新程度。需要说明的是,绿色专利的获得都存在一定滞后性,为保证实证结果的稳健性,对绿色专利获得数量做滞后两期的处理。

解释变量:北京大学数字普惠金融市级指数(DIE)。本文采用北京大学数字普惠金融指数(2011-2021年),主假设部分使用市级数字普惠金融指标。

中介变量:SA指数。

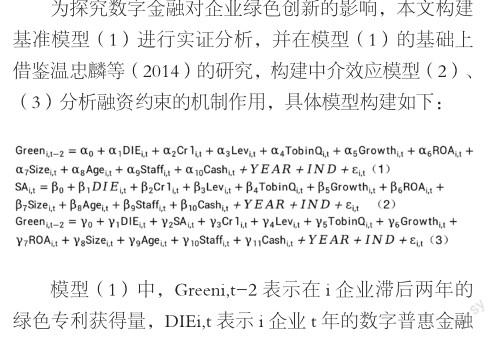

(三)模型设定

三、实证研究与结果分析

(一)描述性统计

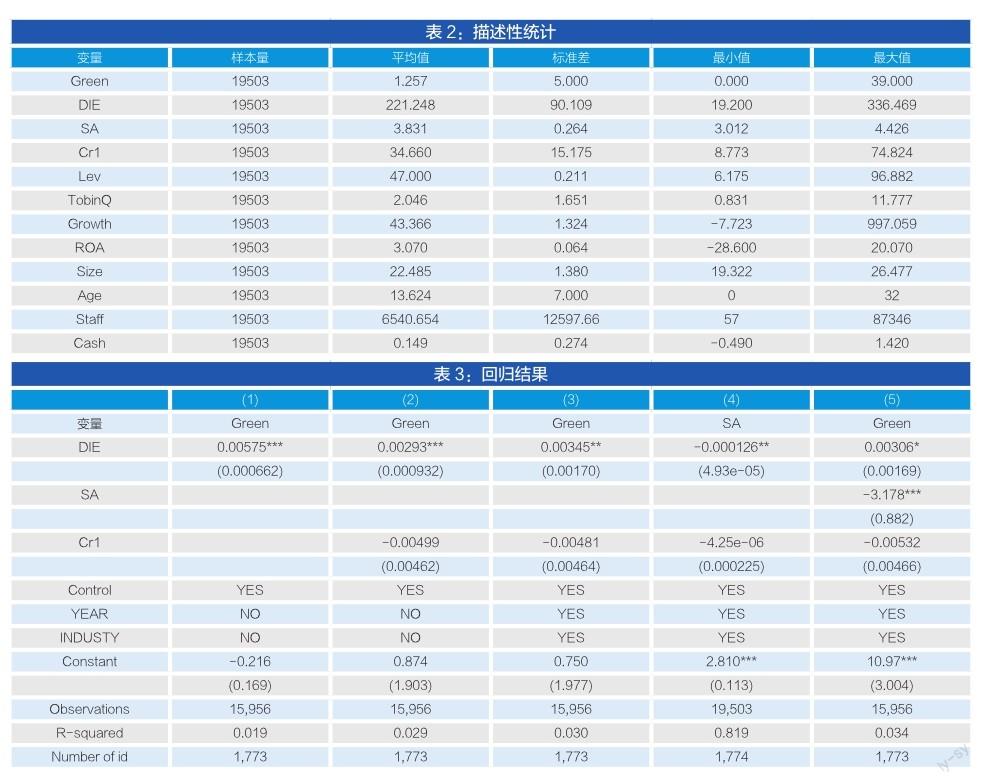

由表2可知,DIE表现的综合评分较为分散,其中最小值为19.200,最大值为 336.469,均值和标椎差分别为 221.248 和 90.109,整体而言DIE表现整体较好,但仍有较多地区比较落后,标准差过大;融资约束(SA)的最大值和最小值分别为 4.426、3.012,均值和标准差分别为 3.831 和 0.264,表明不同类型企业之间面临的融资约束程度有较大差别。

(二)基本回归分析

为研究数字金融表现程度对企业绿色创新水平的影响,本文利用多个模型进行多元回归分析。表4第(1)列报告了未加入控制变量的回归结果,数字金融指数的系数为0.00575,且在1%显著性水平下显著为正。在进一步加入控制变量和行业年份虚拟变量之后,数字化转型程度的系数依然保持在5%显著性水平下显著为正,表明数字金融的发展确实增强了企业绿色创新水平,验证了假设1。

本文在模型(1)的基础上,利用模型(2)、(3)来研究数字金融是否通过缓解融资约束来提高企业绿色创新水平,具体回归结果见表 4 第(4)、(5)列。根据表 4 第(4)列报告的回归结果,数字金融的系数为-0.000126,表明数字金融能够缓解融资约束问题。第(5)列报告了将数字金融、融资约束和绿色创新水平纳入同一个模型中的实证回归结果,可以看出绿色创新水平与数字金融显著正相关,与融资约束显著负相关,数字金融的回归系数由0.00345降为0.00306,这表明融资约束在数字金融和绿色创新之间起到了部分的中介作用,假设2得到验证。

四、建议

本文研究结果对推动供给侧改革、盘活市场金融属性具有举足轻重的启示。第一,各级政府要配合数字经济发展大势,完善相关金融政策并积极推进企业数字化改革,规范高质量发展的顶层设计;提升对数字普惠金融的完善程度,优化对中小企业的帮扶机制,贯彻落实相关政策。第二,企业自身也要紧跟科技发展潮流,面对各种机遇与挑战,做好充分准备,完善自身各项建设。

參考文献:

[1]王瑶慧,史小坤.数字金融缓解中小企业融资约束的机制与路径研究[J].企业科技与发展,2021(10):91-95

[2]尹飞霄.数字金融对区域绿色创新效率影响的空间计量分析[J].技术经济与管理研究,2020(11):74-79

[3]Yakov Ben-Haim,Maria Demertzis,Jan Willem Van den End. Evaluating monetary policy rules under fundamental uncertainty: An info-gap approach[J]. Economic Modelling,2018,73

[4]惠献波.数字普惠金融与城市绿色全要素生产率:内在机制与经验证据[J].南方金融,2021(05):20-31

[5]吴晓求,许荣,孙思栋.现代金融体系:基本特征与功能结构[J].中国人民大学学报,2020,34(01):60-73