中韩对比视角下我国半导体产业链安全性提升路径研究

2023-08-11崔莹佳崔明旭

崔莹佳 崔明旭

摘要:当前全球半导体产业链呈现出明显的分化重构趋势,为提高我国半导体产业链安全性与稳定性,通过构建半导体产业链安全评估指标体系,从产业链发展环境、产业链竞争力、产业链控制力、产业链融合度四个维度考察影响我国半导体产业链安全的各项因素。分析中韩两国半导体产业相关数据及政策措施,运用对比分析法,研判我国半导体产业链存在的优势与缺陷。得出中国在产业链发展环境方面资金力量雄厚,但支持政策不够全面细致;在产业链竞争力方面企业研发能力与市场竞争力低;在产业链控制力方面对外技术依存度仍较高;在产业链融合度方面国际半导体产业链市场融合度较高,但处于中低端地位的结论。为我国半导体产业链的安全发展考虑,建议完善政策配套体系,加强产业风险管控;优化资金投入结构,增强企业自身实力;推进重大专项工程,开辟新型技术路线;发挥市场规模优势,强化区域技术合作。

关键词:半导体产业链;产业链安全;中韩对比分析;评估指标体系;提升路径

近年来,大国战略博弈加速全球产业链的分化与重构,对于高度依赖全球产业链的半导体产业而言影响尤甚。①面对全球产业链断裂风险,中韩两国半导体产业均面临着巨大的挑战。韩国在全球产业链中位居上游,同时也是我国第一大半导体贸易伙伴国,通过对比分析中韩两国半导体产业链安全现状,能够更加清晰明确地研判我国半导体产业链的优势与不足;另外,韩国出台的一系列半导体保护政策也对我国具有借鉴意义。

目前,国内外从产业竞争力的视角对中韩两国产业环境,尤其是半导体产业进行对比分析。多位中韩学者从贸易竞争力等不同维度比较分析中韩两国主要产业,指出两国在电气、化工等领域互补性降低,竞争性加剧(金明玉,2022;吴来恩、李洪培,2022)。聚焦半导体产业,通过对比中韩科技创新体制、市场占有率等影响因素,从不同维度展现中韩两国在培育半导体产业方面竞争的激烈程度(熊鹏等,2022;庞佳俊等,2022;金恩英、徐昌培,2021)。从产业链安全的角度来看,按照设备、材料等产业链上中下游的顺序,或从技术控制力、市场控制力等评估指标入手,或构建包括需求计划、订单管理等因素在内的半导体产业链管理模型,以评估一国半导体产业的效率与产能水平(周观平、易宇,2021;袁剑琴,2021;郭轩安等,2020)。

现有研究多集中于比较分析中韩半导体产业竞争力,或建立指标体系对某一国国内的半导体产业链进行安全性评估,但缺乏从横向对比的角度,结合指标对国家半导体产业链安全情况进行系统性分析。为此,本文将在已有研究基础上,建立半导体产业链安全评估指标体系,比较分析中韩半导体产业安全状况及政策措施,研判我国半导体产业链存在的优势与缺陷,为提高我国半导体产业链安全性提升建言献策。

一、半导体产业链安全评估指标体系的构建

半导体产业的高度复杂性决定了影响其产业链安全的因素也是复杂多元的,因此对半导体产业链安全性的评估也需涉及多个维度,本文从产业链发展环境、产业链竞争力、产业链控制力与产业链融合度四个维度综合评价半导体产业链安全水平。

(一)产业链发展环境

产业链发展环境指的是产业发展所面临的市场经济与政策规制环境,是一国产业赖以生存的基础;市场经济环境方面,由于半导体产业是资本与技术高度密集型产业,加上其本身固有的商品属性,需要极高的科研经费投入与一定的市场需求方能获得发展。政策规制环境方面,半导体产业作为衡量一个国家科技发展水平的核心指标之一,其生存与发展离不开政府的支持,近些年全球各大技术主体正试图通过非市场手段获取竞争优势,政府资金与政策支持对半导体产业发展的推动作用凸显。

(二)产业链竞争力

产业链竞争力显示了一国某个产业在國际上的竞争优势,是展现国家综合实力的重要维度。半导体产业链竞争力由技术创新能力与市场竞争力构成,一方面,半导体作为一项高技术投入产业,行业竞争力的本源就在于技术创新,而技术人员是技术创新的主要载体,研发投入强度则是衡量半导体企业技术创新能力的关键标志。另一方面,半导体作为一种国际性商品,最终需要进入国际市场进行贸易往来,而半导体产品的世界市场占有率及其贸易竞争力指数就反映一国半导体产业国际市场竞争力。②

(三)产业链控制力

产业链控制力是一国产业对国外因素依赖程度的反映,包括从最初的技术设计到最终的商品销售这一完整的链条式关系中的各个因素。半导体产业链控制力由半导体产业独立性与半导体技术自主水平构成,其中半导体技术自主水平单独作为一项二级指标被列出是因为不同于设备、材料等商品,技术作为半导体产业发展的根本贯穿整个半导体产业链始终,可用技术依存度来反映,即当年外来技术所需金额与 R&D 经费(全社会研究与试验发展经费)之比。

(四)产业链融合度

产业链融合度是用来衡量一国半导体产业是否深度融入全球产业链及其在全球产业链中分工地位的指标。半导体产业作为高度全球化的分工体系,没有一个国家或地区能够脱离全球产业链实现自给自足。在全球产业链的视角下,一国的半导体产业链可分为原材料市场、设备市场和产品市场三个方面,分别由工业硅、制造半导体器件的机器及装置以及集成电路的贸易顺/逆差情况来反映。

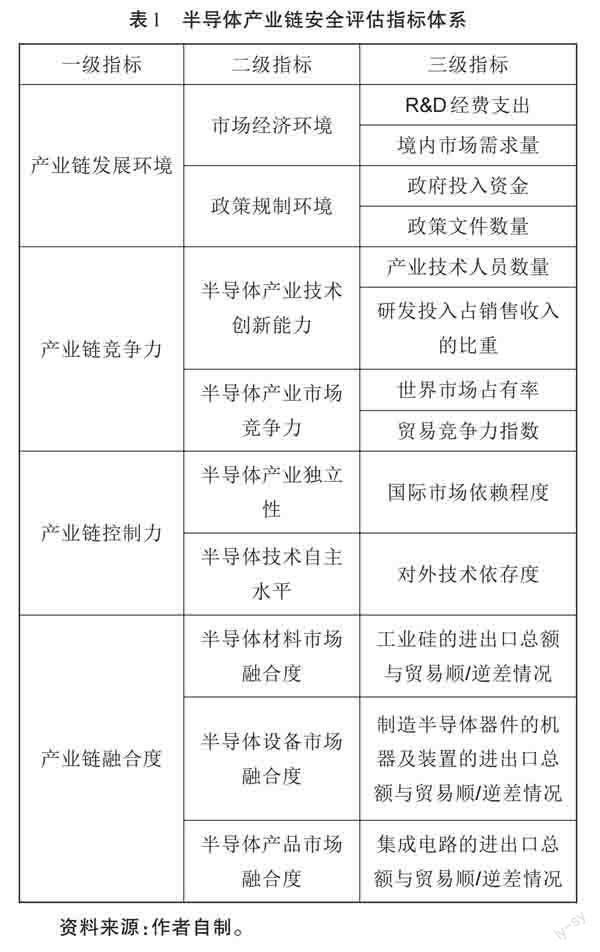

综上,本文从产业链的发展环境、竞争力、控制力、融合度四个维度构建起半导体产业链安全评估指标体系(见表1)。

二、中韩半导体产业链安全情况对比分析

构建安全评估指标体系,有利于客观科学地对一国半导体产业链的安全性进行评测,从而有针对性地提出发展建议;而对比分析法,则有助于从横向对比的角度更加清晰地展示出我国半导体产业链特有的优势与缺陷。因此,本文在半导体产业链安全评估指标体系的基础上,对中韩半导体产业链安全性进行了细致的对比分析。

(一)产业链发展环境

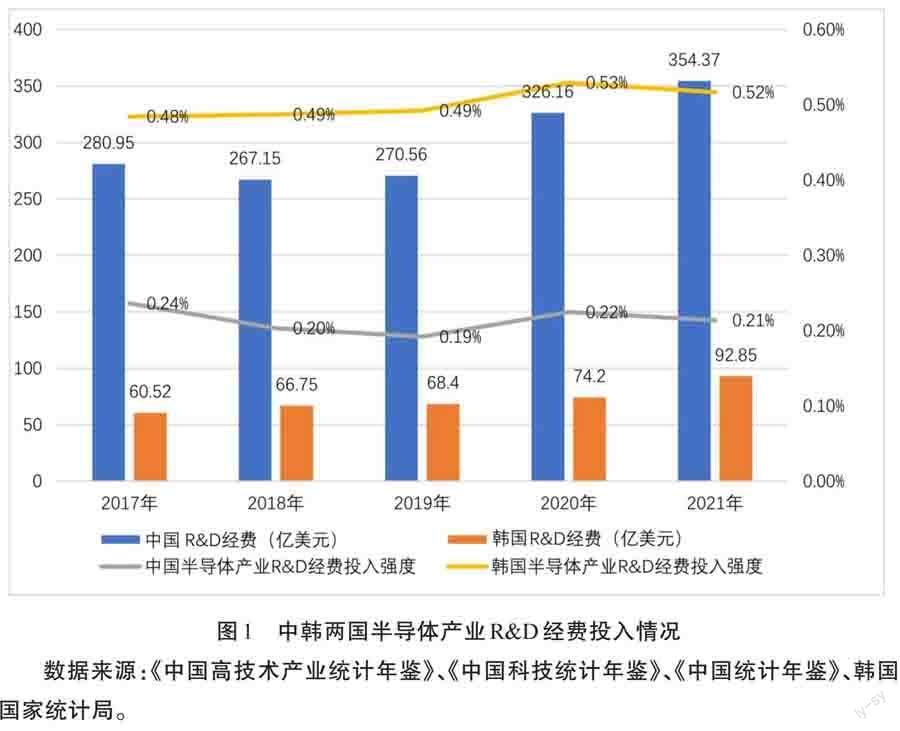

从市场经济环境的角度来看,半导体产业链安全性可从生产要素与市场需求两个方面进行评估。生产要素方面,由于研究与试验是半导体产业应用以及提升生产力的基石,近年来中韩两国企业、高等学校与科研机构均增加了本国半导体技术的研发经费,两国在半导体领域的 R&D 经费均呈现上升趋势,我国总体多于韩国,但从半导体 R&D 经费占国内生产总值(GDP)之比来看,我国半导体产业 R&D 经费投入强度低于韩国,说明我国在半导体产业的研发经费投入力度仍需提高(图1)。

市场需求方面,良好的社会经济状况与较大的人口市场规模是满足行业市场需求的两大基础条件。通过计算中韩两国经济增长率可知,我国经济增长速度始终快于韩国,经济实力的稳步提升为半导体产业的高质量发展奠定了扎实的基础。人口增长方面,中韩两国人口增长率均低于1%且呈逐渐下降趋势,韩国更是出现了人口负增长的情况,说明中韩两国均应采取多种措施拉动内需,为本国半导体产业发展营造良好的市场需求环境(图2)。

从政策规制环境的角度来看,与韩国相比,中国“政府-市场协调平衡”的社会主义市场经济体制在半导体产业的发展过程中彰显出了巨大的优越性。政府投入资金方面,面对目前半导体新技术开发所需的巨额资本投入,我国政府充分发挥经济建设职能,加大对半导体技术研发及生产制造的资金支持力度,无论是投入资金总数,还是半导体投入资金占政府财政总支出之比,我国均高于韩国,体现出了我国经济体制的独特优势(图3)。国家政策方面,国家的大力支持可以为企业发展营造相对友好的外部环境,我国半导体产业基础较为薄弱,为尽快对标甚至赶超国际水平,近年来密集出台了一系列刺激半导体产业发展的政策文件,虽一定程度上推进了我国半导体技术的国产化进程,但也存在着许多问题,如缺乏长期战略性规划、偏重短期经济效益、产业投资渠道单一等。

相比之下,韩国的半导体产业政策则更为综合全面,近年来韩国政府出台的半导体产业扶持政策涉及人才培养、技术研发、供应链保障三个方面。人才培养方面,韩国政府推动扩大半导体从业人才的培养规模,《半导体超级强国战略》提出“未来10年内培养 15万名半导体专业人才”的战略目标。技术研发方面,韩国政府加大了对三大系统半导体技术的研发资金投入与财政补贴力度,2021年韩国产业通商资源部宣布,韩国政府计划7年之内投入4072亿韩元加强人工智能芯片技术的研发。供应链保障方面,针对本国半导体产业对外依赖度过高的问题,韩国建立起了“高进口依存度品目早期预警系统”(EWS),分类对镁、钕等原材料在内的4000余个对外依存度较高的进口品目加强管控,防患未然。相较而言,韩国政府在半导体产业政策的制定与实施方面做得更为细致,取得成效也更为显著。

(二)产业链竞争力

从产业技术人员数量的角度来看,目前中韩两国均面临着半导体人才不足的困境。我国半导体相关专业的高校毕业生在行业内发展不足,且存在大量人才流失。韩国方面,根据韩国半导体产业协会2022年的数据,三星电子等韩国半导体企业每年的人才缺口达到了3000多人,且这一趋势还将继续下去。针对本国严峻的人才短缺现状,中韩两国均出台了相应的人才保护政策。我国主要侧重于扩大人才培养规模,数据显示,我国在半导体产业科研人员总数及比重方面都高于韩国,说明我国在高端人才培养模式方面具备一定的优势;韩国主要侧重于减少人才流失数量,为防止本国半导体人才外流,韩国政府建立芯片工程师数据库,监控半导体技术人员出国动态,以阻止国外公司对本国高端人才的觊觎(图4)。

研发投入强度方面,近年来,中韩两国新产品开发经费支出连年增长,半导体产业研发投入占半导体产品销售收入的比重也总体上升,两国企业均致力于打造属于自己的核心竞争力,以期在激烈的国际竞争中脱颖而出。相较而言,我国经费总额虽明显高于韩国,但研发比重仍略低于韩国,说明我国企业在半导体技术研发经费方面的投入力度仍需提高,以进一步缩进与三星电子、SK 海力士等半导体巨头之间的距离(图5)。

从半导体产业市场竞争力的角度来看,在世界市场占有率方面,根据美国半导体行业协会(SIA)的一项分析,2020年中国大陆半导体行业的年销售额达39亿美元,年增长率达到了前所未有的30.6%,这一跃升式的增长帮助中国大陆在2020年占据了9%的全球半导体市场份额;而韩国半导体产业在经历了十余年的增长式发展后,市场占有率逐渐保持在20%左右,行业增长态势趋于平稳。协会还指出,若中国大陆半导体产业在未来三年内能够保持30%复合增长率的强劲发展势头,到2024年大陆半导体产业便可占据全球市场份额的17.4%以上,仅次于美国和韩国。

另一方面,对于有大量产品出口的产业,可以将贸易竞争力指数作为衡量这一产业国际市场竞争力的指标。集成电路作为半导体产业的核心产品,占据了约85%的全球半导体市场。通过计算中韩两国在集成电路这一关键品项的贸易力竞争指数可知,我国半导体贸易竞争力指数长期为负值,与韩国存在较大差距,说明我国集成电路在国际市场中长期处于贸易逆差地位,核心竞争力有待提高(图6)。

(三)产业链控制力

从半导体产业独立性的角度来看,半导体产业链由以 IC(Integrated Circuit,集成电路)设计、IC 制造与 IC 封装测试为代表的上中下游三大核心环节组成。

IC 设计方面,当前全球 IC 设计仍以美国企业为主导,据调研机构TrendForce发布的报告,2021年世界前十大 IC 设计公司中,有6家是来自美国的半导体公司,其余4家均为中国台湾的设计公司,说明中韩两国在核心芯片设计领域高度依赖于来自美国、中国台湾地区的企业。

IC 制造可分为材料、设备、芯片制造三个部分,中韩两国在前两个环节均有不足。根据《中国制造2025》,2025年我国半导体在关键基础材料等方面应实现70%的自主率,但截至2019年,我国半导体实际国产化率仅为15.7%,预测2024年能达到20%;而韩国半导体原材料和零部件国产化率也仅为45%,半导体设备国产化率更低,仅为20%。芯片制造方面,近年来中国大陆频繁遭受发达国家的技术打压,以美国为首的西方国家纷纷通过硬件断供、软件封锁等方式,将我国芯片生产工艺阻遏在14nm、28nm 的中低端水平;相比之下,韩国在这一领域具有明显优势,以三星电子为代表的龙头企业目前已开始批量生产3nm芯片,芯片制造水平领跑全球。

IC封测领域,中国大陆在这一领域最先实现了自主可控且整体实力较强,以长电科技为代表的大陆企业于2017年達到了19%的世界市场占有率,先进封装技术水平已基本实现与海外龙头企业同步,目前全球 IC 封测行业呈现出中国台湾、美国、中国大陆三足鼎立之势,而韩国在这一领域的行业生态尚不成熟。需注意的是,封测行业位于半导体产业链末端,技术壁垒与附加值较低,要实现半导体产业的长远发展,必须将“中国制造”从产业链下游向上游延伸。

从半导体技术自主研发水平来看,我国经过多年努力,已经在技术独立方面取得了一定的成就与突破,但总体来看,我国半导体产业中国外先进技术的占比仍较高。通过计算2016—2020年中韩两国半导体对外技术依存度可知,我国半导体技术依赖外国的程度略高于韩国,且有上升趋势,表明我国半导体自主研发水平仍有较大的提升空间(图7)。

(四)产业链融合度

本文搜集了2017—2021年中韩两国在半导体原材料、设备、产品三大领域代表性品项的贸易进出口额,计算出贸易顺/逆差额并制成表格,从而直观地反映出中韩半导体产业与世界市场的融合程度及其在全球半导体产业链中所处的地位。由表格数据可知,我国在半导体原材料、设备、产品领域的贸易顺逆差规模均总体大于韩国,说明我国半导体世界贸易额大于韩国,半导体产业融入全球产业链的程度较韩国更深。从产业链地位的角度来看,我国优势主要集中于较低端的原料领域,半导体设备、产品领域逆差显著,说明我国在全球半导体产业链中所处地位较低,半导体核心技术水平仍有待提高。

三、中国半导体产业链安全性提升路径

基于对中韩两国半导体产业链安全情况的分析,围绕“未来我国如何提高半导体产业链安全性与稳定性”这一主题,本文分别从产业链的发展环境、竞争力、控制力与融合度四个维度提出以下几点政策建议:

(一)产业链发展环境:优化资金投入结构,加强产业风险管控

产业链发展环境方面,我国目前存在的问题主要是产业支持政策不够全面细致,相关机制需进一步优化。应以韩国为鉴,继续完善在市场经济与政策规制两个方面的优惠政策,营造良好的产业链发展环境。市场经济方面,韩国近年来大力加强对新一代半导体的研发投入,我国政府在加大对本国半导体产业资金支持力度的同时,还需进一步优化资金投入结构,逐步淘汰对低端产品的低效投资,针对具体卡脖子环节进行专项补贴,引导对低纳米芯片与制备工艺两大关键短板的资金支持,强化产业发展基础。

政策规制方面,面对目前全球半导体产业链断裂脱钩的严峻形势,我国应学习韩国建立起全方位的半导体产业链风险管控制度,针对半导体材料、设备、产品等不同环节的商品供应情况,定期发布风险管控清单,实行差异化、分级式监督管理,将各类半导体产业链风险的控制措施落实到位,切实维护我国半导体产业链安全。

(二)产业链竞争力:加强人才保护力度,增强企业自身实力

产业链竞争力是我国较为薄弱的部分,体现在技术创新能力与市场竞争力两个方面。技术人员是技术创新的主要载体,面对我国半导体科研人员不足且存在人才流失的现状,我国除进一步加强对院校相关专业学生的培养力度以外,还需学习韩政府加大对本国人才的保护力度,通过提高薪资与福利待遇等方式,保障半导体技术攻关从业人员的合理回报,以突破核心技术屏障,防止人才外流。

市场竞争力方面,我国半导体产业链国际竞争力较低,主要原因在于企业底子单薄且规模较小,缺乏类似于三星电子、SK 海力士的半导体产业巨头,很难形成规模效应。在当代弱肉强食的高科技产业竞争中,企业之间只有相互协作才能谋得生存,因此以华为、中兴为代表的半导体核心企业应充分发挥领头羊作用,以风投等方式主动兼并整合上下游资源,快速提升自身实力,进而带动中小企业改变我国半导体产业处处受限的局面。

(三)产业链控制力:提升技术自主水平,各个环节逐步击破

半导体产业链控制力是指一国对其国内半导体产业链上中下游的自主掌控力度,以技术自主水平为核心。面对我国半导体对外技术依存度较高导致的产业链各环节控制力低下的问题,我国亟须提升半导体技术自主水平。在上游设计领域,应加大对海思、展讯等半导体设计厂商的政策优惠力度,通过出台税收减免、资金补助、土地优惠等政策,使其专注于核心设计技术突破和构建。中游制造领域,面对我国半导体核心技术被“卡脖子”的难题,我国应从“十四五”规划和2035年远景目标纲要划定的半导体重大专项工程着手,以企业为主体进行科研攻关。同时还要学习韩国“逆周期赶超”战略,充分抓住当下超摩尔定律窗口期这一历史机遇,推动新一代颠覆性技术变革,在诸如光子芯片、量子芯片等领域,推动半导体技术突破与我国尖端领先技术发展相融合,培育技术“杀手锏”。下游封装领域,应继续保持我国在这一行业的领先优势,同时抓住先进封装市场这一新的行业增长点,大力研发晶圆级封装与系统级封装等先进封装技术,提高芯片产品集成度与功能多样化。

(四)产业链融合度:加强国内产业联动,推进区域技术合作

我國在全球半导体产业链中的融合度总体较高,但市场地位较低,存在一定的断链忧患。要实现全球半导体产业链融合度及市场地位的提升,首先需要形成国内半导体产业链上中下游协同联动的产业布局,可通过召开企业技术交流对接会,扶大扶强特色企业等方式,加强半导体生态链建设与产业链上中下游协同创新,推动产业整体进步。海外层面,需进一步加强与韩国等处于全球半导体产业链中段具有一定技术独立性的国家或地区之间的合作,充分利用以区域全面经济伙伴关系协定(RCEP)为代表的区域合作机制,加速域内技术、资金等经济要素的流动,着重提升东亚半导体产业链的效率与安全性,进而带动我国半导体产业链的优化升级。

四、结论

中韩两国在产业链发展环境、产业链竞争力、产业链控制力、产业链融合度四个维度各有优势与缺陷。为实现我国半导体产业链更具安全性与稳定性的发展,一方面,可通过横向对比的方式,清晰直接地分析得出我国半导体产业链在安全性方面存在的优势与缺陷,并合理借鉴邻国的发展经验,结合本国实际情况突破创新。另一方面,应构建客观、全面的产业链安全评估指标体系,从不同维度准确认识半导体产业链的安全现状,并通过详实的数据支撑与严谨的实证研究对国家半导体产业链安全性的提升路径进行探索。▲

注释:

①严格意义上,半导体、芯片和集成电路并不完全等同,半导体是生产集成电路的基础材料,芯片是集成电路的核心组成部分,集成电路又在半导体产业中居核心地位,三者在非专业技术领域常被混用。

②贸易竞争力指数即产业商品出口额与进口额之差与进出口额之和的比,其值越接近于 1 则表示竞争力越大,反之则越弱。

参考文献:

[1]金明玉.中韩两国间主要产业竞争力的综合比较研究[J].东北亚经济研究,2022(4):69-81.

[2]庞佳俊,熊柏淋,蒲婉婷等.中韩 FTA 对两国半导体产业的影响研究[J].商展经济,2022(14):169-172.

[3]熊鹏,张辉,张承龙.中韩科技创新体制比较分析:以半导体产业和公司为例[J].湖北社会科学,2022(9):64-73.

[4]于潇宇.后摩尔时代中国半导体产业创新战略研究:后发经济体典型赶超路径的经验启示[J].中国科技论坛,2022(10):42-51.

[5]袁剑琴.数字经济背景下我国半导体产业链安全研究[J].信息安全研究,2021(7):640-645.

[6]张明之,梁洪基.全球价值链重构中的产业控制力:基于世界财富分配权控制方式变迁的视角[J].世界经济与政治论坛,2015(01):1-23.

[7]周观平,易宇.新发展格局下提升中国集成电路产业链安全可控水平研究[J].宏观经济研究,2021(11):58-69.

[8]Chinas Share of Global Chip Sales Now Surpasses Taiwans,Closing in on Europes and Japans[R].1101 K Street NWSuite 450, Washington, DC 20005:Semiconductor IndustryAssociation,2022.

[9]H. A. Kuo, T. Ponsignon, H. Ehm and C. F. Chien, "Overall Supply Chain Effectiveness (OSCE) for Demand andCapacity Incorporation in Semiconductor Supply Chain Industry," 2019 IEEE International Conference on SmartManufacturing, Industrial & Logistics Engineering(SMILE), Hangzhou, China, 2019, pp. 24-28.

[10]MichaelE.Porter.Competitive Strategy[M]. 1230 Avenueof the Americas New York,2.

[11]Strange S. STATES AND MARKETS[M]. 2. BloomsburyAcademic, 2015.

[12]???, ???.???????????????????????????? [J]. ?????,24(4), 2021, 191-210.

[13]???, ???. ??????????????????. [J]. ??????, 9(1), 2022, 1-29.

[14]???????????[R]. ???????????? 402 12?, 13????????:?????????, 2022