后BEPS 时代国际税收情报交换与反避税治理研究

2023-08-10王文静郑皓茹

●王文静 郑皓茹

大数据的发展,不仅为商业经济带来广阔的市场前景,也为提升政府治理效率提供了有利机遇。 具体到税收征管领域,大数据的应用成效日益凸显,数据信息成为政府反避税治理的重要工具。 在经济合作与发展组织(简称“OECD”)和二十国集团(简称“G20”) 税基侵蚀和利润转移行动计划(简称“BEPS 行动计划”)的推动下,税收情报交换成为打击跨国企业激进避税行为的重要突破口。 本文聚焦于国际税收情报交换的最新发展,并对实践中的问题进行分析,以期为我国深度参与国际税收情报交换、提升国际税收治理水平提供相关建议。

一、BEPS 行动计划下国际税收情报交换的新发展

早期国际税收情报交换的开展,主要依据避免所得和财产双重征税的国际税收协定中的情报交换条款以及专项的税收情报交换协定。 在BEPS 行动计划的推动下, 国际税收情报交换进入全新的发展阶段。 交换的情报进一步聚焦到非居民金融账户信息、税收裁定信息、国别报告信息等特定主题,参与交换的国家(地区)范围极大拓展,情报交换的数量与频率大幅提升,情报交换在打击跨境避税和偷逃税方面的功能效用日益显著。

2014 年OECD 发布了《金融账户涉税信息自动交换标准》(简称“AEOI标准”),致力于在多边范围内推动实施非居民金融账户信息的自动交换。截至2023 年5 月16 日,签订《金融账户涉税信息自动交换多边主管当局间协议》 的国家(地区) 已达到120个, 第一批信息交换的时间是2017年9 月, 截至2022 年10 月产生的双边交换关系已超过4900 项,覆盖110多个国家(地区)①。 参与交换的国家(地区)不仅包括高收入经济体,也包括中、低收入经济体。 百慕大群岛、英属维尔京群岛、巴哈马、开曼群岛、马恩岛、泽西岛等国际避税地也已加入并实施信息交换。

作为BEPS 行动计划的最低标准之一,第5 项行动计划(考虑透明度和实质性因素,有效打击有害税收实践)要求交换税务机关签署的特定类型税收裁定信息,以便发现有害税收实践的存在,更有针对性地打击跨国企业利用特定税收工具或政策实施激进避税行为。 以税收裁定信息交换为例,在实施交换的第一年(2016 年)就已进行了6000 次交换,在2017 年上升至14000 次,截至2021 年结束已累计交换约50000 次②。

第13 项行动计划(转让定价文档和国别报告)也是BEPS 行动计划的最低标准之一。 根据该项行动计划,符合条件的跨国企业需要填报国别报告, 税务机关之间自动交换国别报告信息,相关国别报告信息被税务机关用于识别评估跨国企业的跨境避税风险。 截至2023 年6 月8 日已有97 个国家(地区)签订了《国别报告交换多边主管当局间协议》,自2018 年6 月开始第一次信息交换,截至2022 年10 月产生的双边交换关系已超过3300 项③。

除此之外,欧盟内部范围也积极开展多种形式的情报交换, 不仅涵盖前文所述三种信息类型,还进一步拓展至反洗钱信息、中介机构和纳税人所掌握的跨境安排信息、 平台卖家信息、加密资产和电子货币信息等。在欧盟法律制度的强有力约束下, 欧盟内部的信息交换进展较为顺利,为区域跨境税收情报交换合作积累了有益的实践经验。

不难发现,当前国际税收情报交换环境已经发生了巨大变化,呈现出以下典型特征:

(一)税收情报交换的内容和类型更加丰富

国际税收协定的情报交换条款所涉及的内容范围较窄,仅限于协定相关。例如,我国和新加坡签订的国际税收协定中第二十五条 “情报交换”,将内容范围限定为与协定执行相关的事项,以及协定所涉及税种的国内相关法律。相比较而言, 专项税收情报交换协定的内容范围较为广泛,但是缔约一方大多为英属维尔京群岛、开曼群岛、巴哈马等国际避税地,这些国际避税地通常未开征所得税或者所得税率为零。

与传统的税收情报交换相比,新实施的税收情报交换在内容和类型方面实现了质的转变。非居民金融账户涉税信息交换,将情报交换的内容延伸到了非居民的金融账户,不再局限于涉税数据本身,而是收集个体(包括企业和自然人)的金融账户信息并交换至其居住国。税收裁定信息交换,则是将情报交换的内容拓展到税收征管领域的税收裁定文件。税收裁定制度作为一项事前审批制度,在为纳税人提供税收确定性方面发挥了重要作用。税务机关与纳税人之间签署的税收裁定通常不对外公开,在一些实施裁定信息公开的国家(例如美国、澳大利亚等)也仅为匿名公开(吴东明,2018)。 BEPS 第5 项行动计划要求交换税收裁定信息,正是发现了这一税收工具的潜在扭曲风险,致力于打击跨国企业在一些国家(地区) 利用隐形税收优惠大幅降低实际税负的行为。 国别报告信息交换聚焦于跨国企业集团内部信息,BEPS 第13 项行动计划要求上一年度合并财务报表收入达到7.5 亿欧元及以上的跨国企业提交国别报告,该报告涉及跨国企业集团内部的运营布局、利润分配、纳税情况、经济活动与功能风险等信息,并在所涉及国家(地区)的税务机关之间进行交换。

(二)税收情报交换的形式由双边拓展为多边

从交换形式来看,尽管上述三种新类型的情报交换仍呈现的是双边交换关系,但是不同于传统税收情报交换的双边形式,新型情报交换的双边关系进一步构筑了多边信息交互网络,从本质上来说属于多边信息交换。 基于多边主管当局间协议,情报交换在多边范围内实现统一行动。 金融账户涉税信息交换可以实现“多对一”的交换形式,某一纳税人的居住国税务机关,可以接收到来自该纳税人在其他多国(地区)的金融账户信息。 国别报告信息交换则能够实现围绕单一对象的“一对多”交换形式,一家跨国企业集团的国别报告信息,可以由其最终母公司居住国税务机关交换给集团内部其他公司所在地的税务机关。

(三)税收情报交换的模式由被动升级为自动与主动

传统的税收情报交换主要依托缔约一方发送申请的模式,这种被动模式下的交换效率整体偏低。 相比较而言,税收情报交换的自动性与自发性,能够显著提升信息的时效性。在BEPS 行动计划下,情报交换不仅成为打击跨境避税和偷逃税的重要工具,国际反避税共同行动也对情报交换的效率提出全新要求。 在多边协议的法律约束下,税收情报交换得以更高频、更广泛地实施。 自2016 年以来,税收裁定信息、非居民金融账户信息、国别报告信息相继在全球较广范围内进行交换,交换数量、交换频率、交换范围都极大地突破了传统税收情报交换的局限性,充分体现出新型情报交换的效率优势。

(四)税收情报交换的参与主体拓展至非税务部门

特别是金融账户涉税信息自动交换, 进一步将信息的收集主体拓展至各类金融机构。 根据AEOI 标准下的共同申报准则 (简称CRS),金融机构在非居民身份识别和金融账户信息收集报送方面发挥关键性作用。 税务机关之间交换的非居民金融账户信息均来自金融机构报送的数据, 这与传统情报交换主要由税务机关收集信息存在显著区别。除此之外,国别报告信息交换也将参与主体拓展到跨国企业, 符合条件的跨国企业需要额外填报国别报告信息, 税务机关之间交换的信息来自跨国企业自主填报的信息。

(五)税收情报交换的信息体例更加统一

传统的税收情报交换并未设置固定的信息报送规范体例, 但是在多边情报交换机制下,信息交换的数量大幅增长,涉及的国家(地区)更为广泛,信息体例的统一性对于信息的交换效率和使用效率尤为重要。共同申报准则和国别报告均采用统一的信息采集体例和规范,不同国家(地区) 税务机关能够无障碍地汇集整合这些信息,为国际反避税合作提供了有利支持。

二、 当前国际税收情报交换合作面临的现实问题

尽管已有研究表明BEPS 行动计划以来的税收情报交换在打击跨境避税与偷逃税方面具有较为显著的效果, 但是其局限性仍不容忽视。例如,Casi 等(2020)发现CRS 导致在避税地的境外存款减少了11.5%,但是并未加入CRS 的美国成为对跨境存款颇具吸引力的选址地。 Joshi(2020) 对欧盟内部的国别报告信息交换效应进行了检验, 发现欧盟2016 年实施国别报告信息交换之后,相关跨国企业的实际税率增加了1—2 个百分点,但是跨国企业受税收因素驱动的利润转移行为在2018 年才有所减少。 税收情报交换效应的有限性一方面来自这一方式本身的理论自限性,另一方面可能来自执行过程中的实践偏误。

本研究显示,实验组老年非小细胞肺癌患者满意水平高于对照组,P<0.05;实验组术后治疗的依从性评分、住院时间优于对照组,P<0.05;护理前两组血气分析的相关指标以及焦虑情绪相似,P>0.05;护理后实验组血气分析的相关指标以及焦虑情绪优于对照组,P<0.05。实验组术后肺部感染及呼吸衰竭等老年非小细胞肺癌并发症发生率低于对照组,P<0.05。

(一)税收情报交换的自身局限性

尽管税收情报交换能够为打击跨境避税和偷逃税提供关键性的信息支持,但是这一方式也有其自身局限性。 第一,税收情报交换的实际效果与交换网络密切相关,未参与情报交换的国家(地区)往往会成为利润或资产的新选址。不同于固定资产,隐藏和转移金融资产通常较为便捷且更不容易被发现。在非居民金融账户信息交换方面, 如果纳税人拥有双重或者多重税收居民身份,很大概率可以暂时规避相关国家(地区)金融机构的信息收集环节,从而在一定时期内避免金融账户信息被其他国家(地区)税务机关发现,纳税人也因此具备了实施资产转移的时间机会。第二,在税收情报交换变局下,纳税人通常会采取一定的应对策略,例如跨国企业可以选择不申请或者不续签税收裁定,以规避裁定信息交换下的潜在税务风险。 第三,税收情报的使用效率存在不可忽视的现实局限性,这主要受制于国别(地区) 之间的税制差异以及国际反避税能力差异。例如,税收裁定信息通常涉及一国(地区)的税制规定和征管惯例,国别(地区)的税收裁定实践因此存在较大差异,在很大程度上会影响信息接收方对税收裁定信息的使用效率。

(二)信息采集成本视角下的第三方参与积极性与行动准确性

税收情报交换协定明确了信息采集过程中的成本负担问题,例如根据我国与开曼群岛签订的税收情报交换协定,第十条“管理费用”规定“为提供协助而产生的日常费用由被请求方负担,提供协助的非日常费用(包括在诉讼中聘用外部顾问等的费用) 应由请求方负担”。 在实践中,成本因素往往会在很大程度上影响情报交换的时效性、积极性和准确性。 尤其是将信息采集的工作交由非税务部门时,委托代理难题不容忽视。 例如,非居民金融账户信息交换已覆盖110多个国家(地区),但是这些国家(地区)金融机构在规模、人员、管理方面存在较大差异,即便是在同一国家内部,不同类型的金融机构在制度管理方面也存在显著差异。这些机构自身差异可能进一步带来参与积极性与行动准确性方面的差异。 金融机构需要配置相应的人力和物力开展非居民身份的识别和金融账户的信息收集和报送工作。 尤其是非居民身份识别具有较强的税收专业性,如果仅靠客户自行申报声明,可能存在较多偏误。 考虑到这些额外的成本负担,金融机构的参与积极性和行动准确性很可能会低于政策预期。

(三)国别(地区)信息交换错配关系

尽管多边机制在很大程度上保障了税收情报交换的共同行动效率, 但是在当前税收情报交换实践中,国别(地区)之间的行动不一致性问题仍不可避免。 例如,世界第一大经济体美国并未参与非居民金融账户信息交换, 而是继续实施其主导的海外账户纳税遵从法案, 使得参与AEOI 标准的国家(地区)税务机关无法掌握其税收居民在美国金融账户的信息, 而美国通过该法案仍可以获取其税收居民在海外的账户信息。 税收裁定信息交换则较多受到各国 (地区)税收裁定实践差异的影响。 例如,百慕大群岛、开曼群岛等纯避税地并未开征所得税,也不实施税收裁定制度, 因此并不属于税收裁定信息交换的范围。 再如,很多国家(包括美国、日本、韩国、英国等)税收裁定实践相对偏少,发送的裁定数量也较少; 而常被称为导管避税地的荷兰、比利时则交换了数量可观的裁定信息。 除此之外,国别报告的发送国(地区)与接收国(地区)之间的错配现象同样存在,这主要受到资本跨境流向的影响, 跨国集团最终母公司的聚集地很可能成为国别报告的主要发送国 (地区),但是该国(地区)不一定能从相应的国别报告接收国(地区)获取到较为对等的信息量。 这些错配关系的存在,将直接导致不同国家(地区)在税收情报交换方面的受益性差异, 从而可能进一步影响相关国家(地区)后续信息交换的积极性和可持续性。

(四)税收情报交换在不同经济发展体之间的不对等关系

在实践中,与发达国家(地区)之间大规模的信息交换情形相反,发展中国家(地区)参与的信息交换明显偏少, 存在税收情报交换的不对等关系。 例如,2020 年仅有2 个发展中国家(地区)向其他国家(地区)交换了税收裁定信息,而这一年全球整体的交换次数达到5000 次;再如,2022 年仅有5 个发展中国家(地区)能够接收来自境外的国别报告④。 这一不对等关系,与不同国家(地区)之间的经济实力差异有关,也与税收治理能力差异密切相关。发展中国家(地区)在国际税收情报交换中的参与程度有待全面提升。

三、 我国参与国际税收情报交换的机遇与挑战

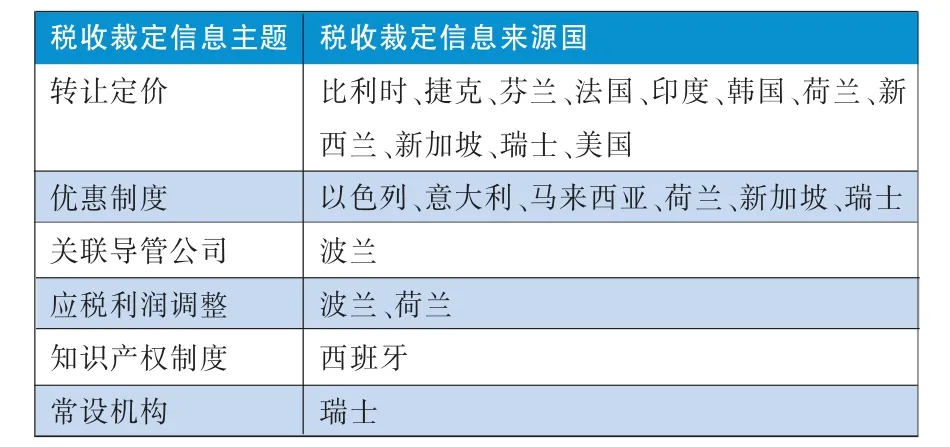

除了根据国际税收协定和税收情报交换协定开展信息交换之外, 在BEPS 行动计划背景下我国⑤也积极参与了非居民金融账户、 税收裁定和国别报告的信息交换, 发送了数量可观的涉税信息, 在国际税收情报交换合作中发挥了重要作用。 在AEOI 标准框架下,2018—2022 年间我国发送信息的目的地国家(地区)数量由52 个增加至76 个,2021 年我国共有2627 家金融机构进行报告,覆盖18994224 个金融账户⑥。 我国报告的金融账户数量规模不仅远超百慕大群岛、英属维尔京群岛、巴哈马、开曼群岛、马恩岛、泽西岛等国际避税地,以及瑞士、比利时、卢森堡、荷兰等欧洲避税地,也远超英国、法国、德国、加拿大、日本、韩国等发达国家,以及印度、巴西、南非等发展中国家。 在税收裁定信息交换方面,2021 年我国税务机关签署的属于BEPS 第5 项行动计划信息交换范围的税收裁定共有4 份;同年发送税收裁定信息的次数为31 次, 且均为转让定价主题,这一数量高于英国、法国、日本、德国、加拿大、澳大利亚等发达国家⑦。 在2016—2021 年间, 我国接收的税收裁定信息同样以转让定价主题为主,其次是税收优惠制度,还涉及常设机构、应税利润调整、关联导管公司、知识产权制度等主题,信息来源方既包括美国、日本、法国、意大利、西班牙等发达国家,也包括印度、墨西哥等发展中国家,还包括比利时、瑞士、荷兰、卢森堡、新加坡、库拉索等避税地。 表1 展示了2021 年的具体情况。

表1 2021 年我国接收的税收裁定信息概况⑧

我国在国际税收情报交换中呈现出不同于发达国家(地区)与其他发展中国家(地区)的特殊性,这与我国在世界经济格局中的现实情形密切相关。在当前国际税收环境下,我国运用税收情报交换开展国际反避税治理既迎来机遇也面临挑战。

(一)大规模外资进入和对外直接投资环境下的国际反避税治理

跨境资本流动背后可能代表真实的经济活动,也可能隐含跨国企业的避税行为。我国既是资本流入大国,也是资本流出大国,很多跨国企业在我国设立子公司或者分支机构, 我国也有大量企业“走出去”,加强我国的国际反避税治理水平具有重要的现实意义。 在传统的双边税收情报交换模式下,我国积极履行情报交换责任,但是缔约另一方的积极性和时效性可能并不高, 从而会限制税收情报交换的反避税功能。 在BEPS 包容性框架下,多边的、及时的情报交换为我国税务机关有效识别跨境资本流动背后的税基侵蚀行为带来了全新的反避税治理机遇。 根据所获取的税收裁定信息和国别报告信息, 我国税务机关可以更好地掌握我国“走出去”企业(尤其是大型跨国企业)在境外的税务安排与实际税负情况。但是,与很多发达国家跨国企业偏好于在欧洲国家设立公司不同,我国企业“走出去”更多是在发展中国家(地区)设立公司,而发展中国家(地区)在信息交换方面的劣势地位, 会进一步影响我国的信息获取情况,这正是当下我国所面临的特殊情报交换困境。

(二)信息技术发展背景下的大数据反避税治理

随着多边信息交换的深度发展, 提升税收情报的使用效率成为当前国际反避税工作面临的新挑战。与此同时,信息技术的进步尤其是数据挖掘技术的发展, 为开展大数据背景下的税收治理提供了有利机遇。第一,大数据领域的信息技术有助于高效实现不同类型税收情报之间的识别匹配。目前可获取的国际税收情报既包括内容和体例差异较大的涉税信息(与执行国际税收协定有关的涉税信息、 专项税收情报交换协定下的个案涉税信息、税收裁定信息),也包括主题和体例较为统一的涉税信息(非居民金融账户信息、国别报告信息)。 打通这五类信息之间的内在关联,有助于识别出更多的税基侵蚀与利润转移风险点。第二,智能化数据挖掘分析有助于税务机关在面对海量非本土语言数据时更及时、准确、有针对性地开展税务稽查工作。但是,由于国际避税和偷逃税行为的隐蔽性和复杂性, 完全依赖计算机系统和人工智能并不可行, 仍需同步提升税收专业人才的数字化水平,将两者优势相结合。

(三)国际税收情报交换背景下的发展中国家(地区)税收利益维护

无论是传统的双边税收情报交换, 还是当前BEPS 行动计划下的多边税收情报交换, 均由OECD 主导,主要代表以OECD 成员为主的发达国家(地区)税收利益,这也是国际税收规则的博弈格局现状。 我国作为世界上最大的发展中国家,并且坚持构建人类命运共同体的价值观,在参与国际对话时不仅需要主张自身的税收利益,还需代表广大发展中国家(地区)发声,为发展中国家(地区)争取合理的税收利益。 具体到税收情报交换这一国际反避税合作领域,加强对发展中国家(地区)税收情报交换能力、税收情报利用效率的支持,帮助发展中国家(地区)分担税收情报交换成本,提升发展中国家(地区)在税收情报交换中的收益,才能更好地实现不同经济发展体之间税收情报交换的可持续性。

四、国际税收情报交换下加强我国反避税治理的相关建议

随着BEPS 多项行动计划逐渐落地,国际反避税环境持续发生变化。在此背景下,建议我国积极把握税收情报大数据与信息技术带来的机遇,进一步提升国际反避税治理能力, 持续深度参与全球税收治理。

(一)构建境内外一体化税收情报收集与分析体系

在当前国际税收情报交换背景下, 建议我国进一步探索境内跨区域之间的税收情报交换,同步实施境内信息交换与跨境信息交换。 运用大数据分析技术, 将境内外税收情报进行多维度识别匹配,构建一体化税收情报分析体系,将境内税收风险与跨境税收风险进行协同识别处理。 以涉税信息为连接点,打通境内外反避税治理工作机制,全面提升国际税收情报的利用效率。 与此同时,增加对境内信息收集方与提供方(例如AEOI 标准下的金融机构、 符合国别报告填报条件的跨国企业)的监管,降低相应的信息偏差风险。

(二)综合协调税收情报交换与其他国际反避税措施

一方面, 针对税收情报交换在打击国际避税和偷逃税方面的局限性, 可以通过实施其他反避税措施予以弥补。 例如, 正在全球广泛推进中的数字经济征税“双支柱”方案,尽管一些跨国企业可以通过特定方式规避涉税信息交换以降低实际税负,但是“支柱二”方案中的全球反税基侵蚀规则,为大型跨国企业设置了15%的最低实际税负水平, 预期该规则能够有效打击大型跨国企业的激进避税行为。 另一方面, 税收情报交换可以进一步增强其他反避税措施的实施效果。 在国际反避税行动中, 我国税务机关可以依托大数据信息分析提升涉税信息的处理利用效率, 从而更高效地助力受控外国公司法规、 非居民间接股权转让管理等其他反避税措施的实施。

(三)共建“一带一路”税收情报交换反避税合作机制

“一带一路”税收征管合作机制旨在为“一带一路”国家(地区)的贸易、投资和经济发展提供便利支持, 助力包容性和可持续发展。 该机制打破了传统地理区位限制,以一种“泛区域”的形式在全球范围内推动不同经济发展体之间的税收交流与合作,尤其为更多发展中国家(地区)提供税收治理支持。 建议我国在“一带一路”税收征管合作机制下进一步推动国际税收情报交换的“泛区域”深度合作,并助力发展中国家(地区)全面提升税收情报交换反避税治理能力。

注释:

①③资料来源于OECD. International Framework for the CRS[EB/OL].(2023-06-08). https://www.oecd.org/tax/automatic-exchange/internationalframework-for-the-crs/.

②⑦⑧资料来源于OECD.2022. Harmful Tax Practices-2021 Peer Review Reports on the Exchange of Information on Tax Rulings [R]. Paris:OECD Publishing.

④资料来源于OECD.2022. G20/OECD Roadmap on Developing Countries and International Taxation:OECD Report for the G20 Finance Ministers and Central Bank Governors[R].Paris:OECD Publishing.

⑤基于税收管辖权的考虑,本文关于“我国”的讨论仅限于“我国境内”。

⑥资料来源于OECD.2022. Peer Review of the Automatic Exchange of Financial Account Information 2022[R]. Paris: OECD Publishing.