关于加强地方政府专项债券监管的探讨

2023-08-10谢可川逄锦丽

●谢可川 逄锦丽

近年来, 面对经济下行压力加大, 中央持续保持积极的财政政策,不断扩大新增地方政府专项债券发行规模。 各地政府紧抓机遇,结合本地实际,坚持“资金跟着项目走”的原则, 在国家支持的重点投向领域,积极谋划储备项目,按照尽快形成实物工作量的要求,加快发行使用,极大缓解了财政收支矛盾,有效发挥了专项债券对稳增长、 促投资的积极作用,推动了经济高质量发展。

一、 新增专项债券呈现的主要特点

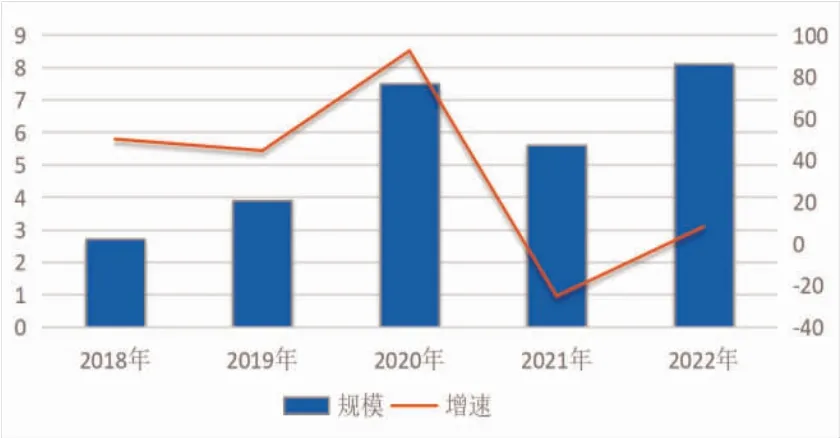

(一)债券规模呈快速扩张趋势

以某地区近五年为例,如图1 所示, 规模总体呈增加趋势。 该地区2018 年新增专项债券规模2.74 亿元;2020 年为应对新冠疫情冲击,债券发行规模呈现高位, 达到7.68 亿元;2022 年达到8 亿元,为2018 年的2.91 倍。

图1 2018 年以来某地新增专项债券发行规模及增速(单位:亿元、%)

(二)债券支持领域不断拓展

2017 年该地区首次发行土地储备专项债券,2018 年以后,随着国家不断拓展支持领域,除发行土储、棚改等常规领域债券外,该地区专项债券资金投向逐步扩大至医疗健康、职业教育、水利、天然气管道、污水处理、文化旅游、产业园区等领域。 这些领域在兼具公益性、资本性的前提下,具有稳定的收益来源,符合项目收益与融资自求平衡要求,既保障了重大领域重大项目建设资金需求,又有效防范了未来偿债风险。

(三)债券发行期限有所拉长

2018 年以前,新增专项债券发行期限主要集中在10 年以内,2019 年以后,该地区以发行自行试点新增专项债券为主,期限均在10 年以上,主要有10、15、20 和30 年,占比最高的为10 年、30 年,分别占57%、20%。总体上看,新增专项债券发行期限有所拉长, 但整体规模仍以中短期10 年为主,30 年的长期债券发行规模逐步增加。

二、 新增专项债券使用中存在的主要问题

(一)项目存在过度包装,项目收益难自求平衡

为了争取更多的专项债券资金支持,部分地区在申报发行时,更加注重专项债券申报发行环节, 弱化了项目预期收益不稳定带来的偿债风险。 一是做大项目投资额,使专项债券申报资金能够全部覆盖项目投资需求。 财政部对专项债券申报金额占总投资额的比例作出了限定,要求项目资金不能全部使用债券资金, 剩余资金需要通过项目资本金解决。 但部分地区因财力紧张,项目资本金难以全部到位,存在包装项目时将项目投资总额做大, 按照限定比例申报债券资金时即可获得更大规模债券资金, 仅靠债券资金就能够全部覆盖项目资金需求。 二是将可市场化运作项目包装进政府专项债券项目。 以某科技馆建设项目为例,该项目主体建设共三层,其中三楼规划为建设电影院, 并将该电影院包装至专项债券项目中。 电影院可以进行市场化运作,不属于专项债券支持范围,不符合专项债券的公益性原则。

(二)项目收益性较弱,存在夸大项目收益问题

一是夸大预期收益以实现项目收益平衡。 部分地区债券项目收益难以自求平衡, 依靠通过各种技术手段处理,提高未来预期收益。 如某园区产业基础设施及配套建设项目, 以公寓出租收入为主要收益来源,公寓及其餐厅等配套设施占地2.8万平方米,园区内预计2.4 万名员工,住宿率60%,人均租住面积1.2 平方米,明显有悖于常理。 二是项目自身收益不足通过政府补贴收入弥补。 部分公益性项目收益性较弱, 但符合国家重点支持领域,属于重点民生领域补短板项目,不依靠政府专项债券支持,当地政府又无力解决,只能将财政补贴收入作为主要收益来源之一, 个别项目财政补贴收入甚至高达90%。 较为典型的如农村生活污水治理项目,根据当前农村实际情况,污水处理量普遍较低,普遍存在达不到设计处理能力的情况,且污水处理费收取难度较高, 因此仅靠污水处理收入难以自求平衡,只能依靠财政补贴收入。

(三)项目前期工作准备不充分,存在“钱等项目”问题

根据专项债券额度分配管理办法, 新增专项债券资金分配规模采用因素分配法, 债券资金需求规模占比明显高于其他因素。 为获得更大债券资金规模,部分地区争相拉高债券资金需求规模,在申报环节过度关注项目数量, 对项目可行性缺乏论证,对手续完备性把关不严,导致债券发行后难以落地。 还有部分地区经过连续几年大规模发行债券,成熟度较高的在建项目已基本发行完毕,新项目储备时间较短,前期手续不完备,甚至部分项目只有立项、可研等基本手续,用地、规划、环评等手续均不具备,短期内项目无法实施,只能调整用途,造成“钱等项目”,与财政部“即发即用”、迅速形成实物工作量、 加快债券资金支出等要求相背离。 还有部分项目规划设计随意性大,债券发行后频繁调整规划设计。

(四)债券项目包装完工工程,未形成新的实物工作量

中央扩大新增专项债券发行规模, 目的是通过新增专项债券拉动有效投资, 应对经济下行压力,促进经济稳增长。 但部分地区存在将专项债券资金用于支付已完工项目资金, 未形成新的实物工作量,未实现发挥有效拉动投资的积极作用。 究其原因, 主要是部分地区为加快本地经济社会事业发展,本着“先干起来”的原则,在尚未落实项目资金来源的情况下,大量项目纷纷上马。 随着经济下行压力、疫情冲击、减税降费等多重因素叠加影响,税收收入出现大幅下滑,土地出让难度加大,财政收支压力突出, 导致部分已建项目资金来源无法解决。 为此部分地区在申报债券项目时,将已完工项目作为规划内容之一重新包装至债券申报项目, 债券资金发行后, 用于支付已完工工程资金,无法形成新的投资拉动效益。

(五)项目收益未达到预期,还本付息缺少资金来源

一是部分债券项目建设期间付息无资金来源。 专项债券利息10 年期以下一年支付一次,10年期及以上债券发行半年后即要支付利息。 大部分债券项目发行时处于在建状态, 甚至部分项目建设周期1 年以上,短期内无项目收入,导致进入利息偿还期后,无法落实资金来源。 二是部分地区为保证申报的债券项目能够发行, 项目收益包装过度,仅在理论上实现了平衡,但实际运营中无法真正覆盖本金利息。 三是部分项目预期收益较好,但项目在运营过程中,受不可控因素影响,短期内无法达到预期收益。 如某职业院校实训基地项目,其主要收益来源为培训收入且发展前景良好,但因疫情冲击等原因,培训收入远未达到预期,按时支付利息存在困难。 债券项目收益达不到预期,直接增加了未来偿债风险。

(六)债券资金结余规模大,经济拉动效益不明显

一是部分地区项目储备不足,没有建立储备、申报、 发行的常态化滚动机制, 债券项目申报仓促,缺乏科学论证,非急需建设或者不具备实施条件的项目入库发行,未做到即发即用。 专项债券发行后,资金趴在账户上“睡大觉”,后期不得不调整债券资金用途。 调整用途需要经过审批、信息披露等系列流程,造成债券资金支出进度缓慢。 二是部分项目单位与施工单位签订合同, 约定分年度付款比例, 项目竣工结算结束后, 债券资金仍需要1—2 年才能支付完毕。资金滞留在项目单位账户,弱化了债券资金放大效应。

(七)项目收益管理不完善,增加了未来偿债风险

一是部分专项债券项目收益来源比较分散。以某实训基地建设项目为例, 项目收益来源包含了出租收入、住宿收入、培训收入、招生收入等共五项收益来源,除培训费占比36%,其他收益占比均在16%左右,来源分散且时间跨度较长,给项目后续归集运营收益偿还专项债券增加了难度。 二是部分项目单位在债券项目投入运营后, 没有设立专账用于核算债券项目运营收益, 与其他项目收益并账管理, 导致专项债券项目收益资金流向不清晰。 即使项目收益能够覆盖本息,也容易出现被其他项目挤占、偿债资金出现缺口的现象,未形成债券资金的“借、用、管、还”管理机制。 三是项目收益上缴国库机制不完善。 部分项目实现收益没有按时足额缴入国库, 专项债券还本付息主要依靠地方财政垫付。

三、存在上述问题的原因分析

(一)存在重申报轻管理思想

各地党委政府推动经济高质量发展需要大量资金支持,在当前政府债务严加管控的形势下,发行政府债券是唯一合法的举债方式。 同时受经济下行压力等因素影响, 地方政府性基金收入规模大幅度缩减, 政府专项债券成为推动当地发展最重要的资金来源, 并且债券发行期限多数集中在10 年及以上,到期一次还本,地方偿债压力明显延后。 部分地区为争取更多债券额度,申报环节组建由主管部门、项目单位、第三方机构参与的专业团队全力包装项目,债券资金到位后,却放松了对债券资金的使用管理,导致资金使用质效不高。

(二)部门协同机制不健全

债券项目的立项批复、 前期手续等涉及发改、行政审批、自然资源、住建等多个部门,部门协同机制不健全,手续办理缺乏衔接,部分项目手续进展缓慢无法动工,或者急于动工导致“未批先建”。

(三)考核机制不完善

为及早发挥债券资金投资拉动效益,部分地区将专项债券资金支出进度纳入政府考核。 为在考核中取得好位次, 个别地区未充分考虑项目实际进展情况, 通过预付款或者超进度付款等措施加快资金拨付,给债券资金安全带来风险。

四、加强政府专项债券监管的建议

加强专项债券资金的使用监管, 需在项目储备、限额分配、项目运营、资金使用、债务偿还等环节实行全流程监管,防范政府债务风险,提升资金使用质效, 切实发挥好专项债券资金在促进经济社会发展、补齐短板领域的带动作用。

(一)项目储备环节,加强审核,提高项目质量

一是建立项目滚动储备机制,按照“谋划一批、储备一批、申报一批、接续一批”的原则,对照专项债券资金支持范围,聚焦重点领域和短板领域,结合本地实际,精准谋划,实现项目动态更新、滚动接续。 二是建立部门协同审核机制,加强项目源头把控。 从债券项目急迫性审核入手,按照紧急程度排序,优先保障经济社会效益明显、群众期盼、早晚要干的符合国家重大战略任务的项目, 切实提高债券资金使用效益。 重点加强项目成熟度审核,从建设内容、规划许可、土地审批、环评、施工许可等前期手续完备性方面严格把关, 提高项目储备质量。 强化项目收益性审核,重点审核项目收益的真实性、覆盖倍数等核心指标,尤其是着重关注未来收益趋势预测的科学性、合理性,防范将不相关收益打捆包装在内, 或者盲目夸大预期收益等问题出现,从源头避免偿债风险。

(二)限额分配环节,统筹兼顾,强化重点保障

当前限额分配采取因素法, 主要综合考虑地方财力、债务水平、资金需求等因素,重点向综合财力高、 债务风险低、 项目资金需求多的地区倾斜。但部分承担高铁、高速公路等省级重点项目建设的县(市)属于革命老区,地方财政实力相对较弱, 按照当前分配办法获得的额度与项目资金需求相比缺口较大,严重影响项目建设总体进度。建议对承担省委、 省政府重大战略和重大项目建设任务的市县,专项债券额度应采取单独分配、重点倾斜、优先保障的措施,全力支持项目及时落地。同时考虑高铁等重大项目资金需求额度高、 建设周期长, 建议按照利息偿还与项目周期相匹配的原则,建设期内不偿还债券利息,在进入经营期后开始偿还,缓解基层财政压力。 另外,对某些收益来源不足、债券发行难度较大,同时又是地方政府刚性支出的项目,如农村污水治理、老旧小区改造等项目,创新专项债券发行办法,允许使用政府补贴收入进行平衡。

(三)项目运营环节,强化监管,提升使用质效

一是建立专户管理制度。 项目单位单独开设账户,专门用于核算专项债券资金、项目资本金、项目收入、还本付息等资金收支情况,确保对债券项目资金的全流程跟踪。 债券资金支出实行财政部门、主管部门、项目单位三方监管,对照债券资金使用负面清单,全面“把脉”“问诊”,重点对资金拨付流程是否合规、 资金是否用于项目规划范围内支出、是否违背资本性原则用于费用类支出、是否存在为加快支出进度超工程量付款等多个维度进行审核,确保债券资金使用的合规性。二是制定债券项目专账核算管理办法。 建议出台专项债券账务核算管理办法,统一明确专项债券资金支出、对应项目收益等的账务处理规则, 清晰反映专项债券项目对应的资金流向, 为偿债资金的及时归集增强保障。三是充分利用穿透式监测系统,从项目前期准备、债券发行、资金拨付、项目建设、运营管理、项目收益等各环节进行全周期监测,实现风险早发现、早预警、早处置。

(四)债务偿还环节,防范风险,增强偿债保障

合理确定债券发行额度。根据项目建设进度,准确测算资金需求,合理确定年度申报规模,确保年度偿债规模平滑过渡,降低债务集中偿还风险。根据项目收益与偿债期限相匹配的原则, 合理设置债券发行期限, 要充分考虑建设周期长或经营初期收益低带来的收益延后等问题, 有序分配年度本息偿还金额,避免项目经营初期偿债困难。建立健全专项债券偿债金制度。 充分考虑项目收益与债券本息偿还存在时间错位等不匹配情况,研究完善多渠道增加偿债资金来源, 加强债券还本付息保障,降低未来偿债风险。建立项目收益足额上缴制度。 债券项目对应产生的收益及时足额上缴国库,避免项目单位挤占挪用项目收入,无法保障专项债券还本付息。 加强专项债券项目绩效管理。充分利用绩效动态监控,对专项债券项目实行绩效跟踪监测,重点加强收益偏离度监控,切实防控专项债券偿债风险。