细分龙头中报业绩纷纷报喜 器械、疫苗、创新药有望成反弹先锋

2023-08-06梁杏

梁杏

从行业基本面看,可谓喜忧参半:近期医药行业反腐力度加大,市场存在担忧情绪。反腐可能会影响部分区域、部分品种的招标入院进度,但近年来行业每年都会有专项整治活动,整体销售费用率已经下降,且上市药企合规标准较高,本轮反腐对业绩影响或有限。而从中报看行业表现稳健,部分龙头公司业绩超预期有望带动市场情绪。

反腐力度加大 医药行业规范化发展迎来利好

近期行业反腐力度明显加大。5月,有关部门发布相关通知,强调要重点整治医药领域突出腐败问题。7月早时,八部委联合印发深化医保2023 年下半年重点工作任务,提及将全面加强医药领域综合监管。而月底行业相關会议在京召开,强调集中整治医药领域腐败问题是推动健康中国战略实施、净化医药行业生态、维护群众切身利益的必然要求。

医药领域反腐主要针对药品和医用耗材滥用,以及采购过程存在灰色地带等问题。就创新药来说,确实需要大量的学术推广和医生教育,才能保证使用的有效性和规范性;但从中证生物医药指数来看,行业整顿后,整体销售费用占营业总收入的比例已经明显下降,从2019年的24.47% 降至2022 年的16.66%。

一定程度上,反腐的推进可能会影响部分区域、部分品种的招标入院进度;但在疫后需求复苏背景下,如果一家公司合规性较强,同时叠加新品放量、国产替代、海外增量、规模化效应等增长动力,未来仍有望保持较高增速。

大部分上市公司本身合规标准普遍较高,受到冲击较大的可能还是一些规范性较差的小型药企,它们此前投入大量销售费用拓展销量。而随着行业经历供给侧改革下的出清,专注于研发的优质上市药企有望减轻销售费用负担,提高自身市场份额,行业中长期发展也会更加健康。

随着我国逐步进入老龄化阶段,医药行业长期需求增长的逻辑不变。国内药企逐步具备全球竞争力,新药政策环境逐渐改善,创新研发也日益受到国内药企重视,持续增长的研发投入会加速创新成果落地。

同时,疫后院内市场快速复苏,其对行业的影响在二季度以后逐步出清,由此带动院内诊断及治疗需求相关的处方药、耗材、诊断试剂、医疗服务等,实现反弹式快速增长。

中报业绩亮眼 政策支持医药创新

再从行业中报业绩来看,复苏趋势明显。截至8 月4 日,已有122 家医药上市公司披露中报预告,其中72 家预增,整体预计净利润同比增速中位数在30% 以上。

2018 年首次仿制药集采至今,药品、耗材领域已分别历经了4 年以及2 年的集采政策周期。部分创新药上市公司已经逐步走出集采影响,如某创新药龙头公司一季度营业收入增速由负转正,二季度有望持续增长。

另外医疗器械板块整体上半年业绩表现亮眼,行业处于景气度提升的阶段,受益于疫后医疗新基建和国家分级诊疗端医疗资源下沉大趋势,整体板块呈现持续扩容态势;叠加国产政策倾斜力度窗口期下,国产设备凭借性价比优势和产品性能的持续提升,进入进口替代加速期。

医疗服务方面,板块从疫情中快速恢复,患者需求加速释放;其中部分可选型医疗,随着居民健康意识的加强增长明显。整体来看受益于疫后诊疗量恢复,板块业绩表现强劲,多家企业实现扭亏或亏损收窄。

此外,值得关注的还有疫苗板块。2021 年下半年以来,受新冠疫苗需求下降影响,板块整体回调幅度较大,今年非新冠常规产品的接种进入常态化阶段。上半年疫苗行业整体批签发次数为2087 批次,同比增长8.1%;受益于市场策略HPV、PCV13、二倍体狂苗等重磅疫苗品种快速放量,非国家免疫规划品种签发批次占比持续提升。

近期国家医保局正式发布《谈判药品续约规则》及《非独家药品竞价规则》。《续约规则》提出,对达到8 年的谈判药纳入常规目录管理;对未达8 年的谈判药,连续协议期达到或超过4 年的品种以简易方式续约,或者新增适应症触发降价的品种可降幅减半。对于按照现行注册管理办法批准的1 类化药、1 类治疗用生物制剂,1 类和3 类中成药,在续约触发降价机制时,可以申请以重新谈判的方式续约。

创新药国家医保谈判常态化以来,5 年中参与谈判的70 个重大新药创制专项药品,有66 个谈判成功,成功率达到94%,国家医保对创新药的支出从2019 年的59.49 亿元增至2022 年的481.89 亿元,同时新上市的国产创新药也得到不同程度的放量。政策显著利好创新药中长期价格趋势,提升创新药企研发积极性。

随着中报逐步披露,结合近期支持医药创新的政策落地和板块估值仍然处在历史低位,医药有望迎来低位布局良机! (文中基金仅做举例,不做买入推荐。)

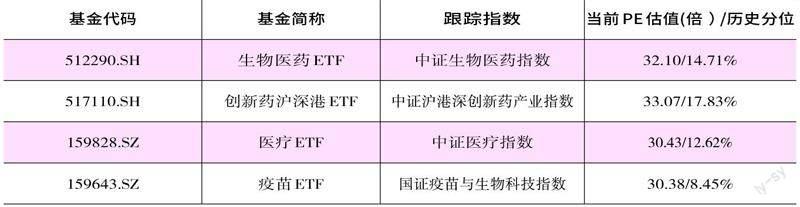

附表 部分医药板块指数基金相关情况一览(数据来源:Wind,截至8月4日)