政策扶持跑马圈地时代盈利兑现 充电桩行业重点关注头部运营商

2023-08-06佐亨利

佐亨利

随着我国充电桩保有量和充电量不断提高,行业景气度高位运行。目前国内充电桩已经进入后跑马圈地时代,盈利近在咫尺;市场战略上,进军海外的充电桩企业有望利用性价比和技术成本优势,逐渐享受出海紅利。

步入后跑马圈地时代 充电桩头部运营商地位稳固

充电桩行业一直是资本市场热点,这与政府部门不断出台政策来促进充电桩配套建设密切相关。近日,国家接连发布《关于进一步构建高质量充电基础设施体系的指导意见》和《关于延续和优化新能源汽车车辆购置税减免政策的公告》,进一步支持新能源汽车产业发展。

根据中国充电联盟数据,截至6月,我国的公共充电桩数量为214.9万台,随车建私人充电桩为450.3 万个。这还远未达到工信部的目标,目前全国新能源汽车保有量为1620 万辆,整体车桩比为2.44∶1;工信部规划的目标是到2025 年实现2∶1 的车桩比,2030 年实现1∶1 的车桩比。

这意味着充电桩建设还有进一步的市场提升空间。预计到2025 年,我国新能源车的保有量将达到4103万辆,按照2∶1 的车桩比计算,充电桩保有量将达到2051 万根,全国充电桩市场总规模将达704.2 亿元。

当前,国内公共充电运营商行业呈现明显马太效应。行业CR5 指标长期维持在70% 以上,CR10 指标保持在80% 以上。在充电桩运营市场,特来电、星星充电、云快充和国家电网等运营商的市场份额排名靠前,其中前两家企业的市占率稳定在约20% 左右。

尤其,充电运营行业主要存在四大主要壁垒,分别是资金、物理场地、电网容量和数据资源。龙头企业在这些方面拥有先发优势和规模优势,使得新进入者难以追赶。因此,目前行业的集中度趋于稳定且高度集中,头部运营商地位难以撼动。

充电桩利用率提高 头部运营商盈利在望

电桩运营是一门“ 高投资慢回报”的生意,其重资产行业属性决定了回本周期较长。截至6 月,作为国内充电桩领域龙头企业,特来电已经拥有42.8 万台公共充电桩,市场份额约为20%,不仅国内排名第一,同时直流桩的数量更是约为第二名的两倍(特来电为特锐德子公司)。

然而,公司在过去几年财务表现并不乐观。从2019 年到2022 年,它的营收分别为21.29 亿元、19.25 亿元、31.04 亿元、45.70 亿元,但相应净利润却呈现亏损。

目前国内充电桩行业基本处于全面亏损状态,主要原因在于运营模式单一以及充电桩总体利用率低下。首先,我国充电桩行业发展相对较晚,主要盈利来源仍然是服务费的收取。这导致行业缺乏多样化的盈利模式,难以实现更为稳健和持续的盈利能力。其次,充电桩用户的流动率和跨站率较高,意味着用户在使用充电桩时经常切换不同的运营商和充电站点,甚至还出现了一些“僵尸桩”。

目前国内充电桩总体利用率或不到10%,在一些大城市或不到2%,低迷的利用率使得运营商难以收回巨额投资成本。参考美国发展现状,国内龙头运营商有望引领模式创新,拓宽盈利渠道。在充电桩运营领域,单纯依靠充电桩销售和使用收费难以实现高额利润,因此运营商正在不断探索其他增值服务模式,比如车位经营、定制化广告服务、充电桩显示屏广告投放。

同时随着新能源汽车保有量迅速增加,经济复苏和出行需求释放,进一步推动新能源汽车普及和充电桩使用。根据一季度数据,公共充电站的充电总功率同比增长55%,意味着充电桩的总能力有了明显提升,能够更好地满足用户充电需求。同时,单月充电电量同比增加85%,说明充电站实际使用量也在快速增长,用户充电频率和充电量均上涨。此外,日均有效充电时长从去年同期的1.32 小时提升至1.58 小时,利用率同比提升至6.58%。

此外,充电站盈亏平衡点的利用率在8% 左右。数据显示,1-4 月小桔充电、星星充电和特来电的利用率分别为10.8%、7.86% 和6.95%,意味着这些运营商的充电站利用率已经超过或接近盈亏平衡点,处于相对健康的盈利状态。

其中,特来电在2022 年实现大幅减亏,显示运营商在盈利能力方面取得积极进展。以现有公司充电数据计算,每提升0.1 个百分点的利用率,可带来近1 亿度的发电量增加,对应的毛利润弹性约为4000 万元,表明充电站的利用率对于盈利能力具有较高的敏感性。

而万马股份作为充电桩行业老牌企业,早在2010 年就开始布局充电桩,并拥有7kW-480kW 功率的产品线,实现了全覆盖。截至6 月末,万马股份的公共充电桩保有量达到29278台,充电站保有量为2484 座。今年一季度,万马股份实现了30.75 亿元的营收,归母净利润为0.92 亿元。充电站运营中,公司不仅向新能源车提供充电服务,还拓展了代运营和代运维等增值服务,进一步提升了盈利能力。受下游需求的带动,万马股份的充电桩外销快速放量,预计2023 年收入有望翻番。

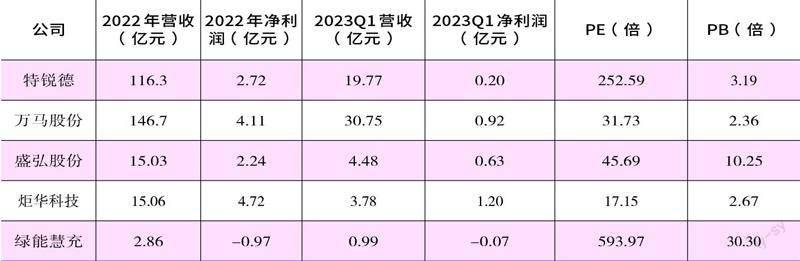

附表 相关公司财务数据一览

数据来源:Wind。PE 为截至8 月3 日的动态市盈率

国内充电桩行业的运营模式已进入相对成熟且快速发展阶段。运营商在选址建站时更加注重盈利性,不再盲目圈地。由此看,运营商在充电桩的布局和发展上更加理性和务实,预计头部运营商今年将实现盈利。

价格与技术优势兼备 充电桩企业出海有望迎来质变

随着全球对新能源汽车的普及和推广,欧美市场对充电桩需求不断增加,但本土充电桩企业生产成本较高,导致市场供应不足,形成需求缺口。在这种情况下,中国企业凭借高性价比的产品有望进入欧美市场,实现快速发展。

而欧美消费者对价格相对不敏感,充电桩产品价格较高,这为中国充电桩企业提供了较好的利润空间。根据产业调研数据显示,欧洲标准(欧标)的充电桩价格比中国国家标准(国标)高出2 倍,美国标准(美标)的充电桩价格比欧洲标准高出10%。即使剔除各种费用后,海外销售的充电桩毛利率仍然显著高于国内。这一点从优优绿能披露的招股书中得到验证,公司的外销毛利率保持在40%以上水平,内销毛利率水平在20% 左右。

2020 年,优优绿能的海外市场开始快速增长,公司与全球排名前三的充电桩企业进行了战略合作。在多国所铺设的充电桩里面,内部核心模块大部分使用优优绿能产品。此外,公司是德国英飞凌国内惟一合作伙伴,产品认证充分。另外,中国充电桩企业在技术方面也具备领先优势。目前,海外市场主要以交流桩为主,而中国的充电技术已经发展到更高功率的直流桩,如小鹏S4 超快充桩功率达到480kW。

美国的私桩建设受到IRA 税收抵免激励,且无本土化要求,国内充电桩企业有机会通过代工的方式为美国提供私桩,甚至可以考虑构建美国本土销售渠道,直接销售自有品牌。而在欧洲市场,公共充电桩建设也受益于各国补贴政策。由于欧洲各国对充电桩的本土化要求较低,国内充电桩企业有望凭借技术和成本优势出海替代,为ABB、西门子、施耐德等国际知名企业提供代工,甚至出口充电模块供应商也有望出海供货。此外,英国、德国等国家也对私桩给予补贴,国内充电桩企业可以通过代工或自有品牌出货抢滩欧洲市场。

2022 年以来,国内充电桩企业加速海外标准认证,并在海外市场开拓业务。盛弘股份与英国石油集团(BP)合作,成为首批进入英国石油中国供应商名单的充电桩厂家。据2023 年上半年业绩预告,公司归母净利润预计为1.63 亿-1.96 亿元,同比增加139%-187%;扣非净利润约为1.53亿-1.86 亿元,同比增加137%-188%。这一增长主要归因于储能事业部和充电桩事业部收入的大幅增长,为公司业绩带来了经营杠杆效应。随着储能与充电桩市场的快速成长,预计未来1-2 年,公司业绩将继续保持较高增速。(作者系北京某上市公司战略投资部研究员。文章仅代表作者个人观点,不代表本刊立场。文中个股仅做举例,不做买入推荐。)