非上市科技中小企业融资效率提升研究

2023-08-04姚定俊廖怡琳黄倩倩

姚定俊 廖怡琳 黄倩倩

【摘 要】 非上市科技中小企业是我国实现创新驱动发展的重要力量,但融资难仍是限制企业发展的因素。因此,准确度量融资效率和找准影响原因既贴合现实又是研究热点。运用Bootstrap纠偏的Malmquist-DEA模型从静态和动态两个角度研究N市115家非上市科技中小企业融资效率,并探讨影响其融资效率的因素,结果表明Bootstrap纠偏后的数值更符合现实。静态分析表明,外部环境和随机因素对融资效率的影响不容忽视,规模效率对行业差异化的影响是企业融资效率的主要影响因素;动态分析表明,企业的技术进步是影响企业融资效率的重要因素;总资产周转率和研发投入强度对融资效率有正向影响,股权融资占比和资产负债率对其有负向影响。据此提出企业提高留存收益率、政府加快科技与金融融合等建议。

【关键词】 非上市科技中小企业; 融资效率; 三阶段DEA; Malmquist指数; Bootstrap

【中图分类号】 F234.3;F832 【文献标识码】 A 【文章编号】 1004-5937(2023)15-0050-10

非上市科技中小企业是我国实现创新驱动发展的重要力量。自《“十四五”促进中小企业发展规划》颁布以来,各省市相继推出扶持非上市科技中小企业的地方性政策,非上市科技中小企业的营商环境得以改善。由于企业自身特性[ 1 ]、市场发展不均衡[ 2 ]、地区扶持政策的差异性[ 3 ]等,当前非上市科技中小企业仍存在融资效率低的问题。解决这一问题的前提条件是准确评价非上市科技中小企业的融资效率和找准其影响因素。

一、研究述评

Fried等[ 4 ]在2002年提出三阶段DEA模型并将其用于评估企业的融资效率,得到了无环境变量和随机误差干扰的较客观的企业融资效率。随后,该模型被国内外学者广泛应用于评估企业融资效率,如Xiaohuan和Anna[ 5 ]运用DEA方法测算了可再生能源行业在不同国家和不同融资方式下的融资效率;王伟和石珂菲[ 6 ]从细分行业、归属地区、资本市场等多维视角测算并比较信息技术中小企业融资效率,论证了此类企业的融资效率存在时变特征,但未准确揭示原因。由于三阶段的DEA模型评价结果较为科学客观,很多学者也将其扩展应用到评估炼油厂[ 7 ]和医疗制造公司[ 8 ]的生产效率、研发企业[ 9 ]的技术效率、科技企业孵化器运行效率[ 10 ]等。

虽然传统的三阶段DEA模型剔除了外部因素和随机误差的干扰,但并没有反映研究对象效率是否存在时变特征,更没有揭示存在时变效应的原因。此外,随着样本增加,评估结果也出现客观性降低的问题。因此,有部分学者尝试用其他方法来测算企业融资效率,如王秀贞等[ 11 ]采用CCR方法对中小企业的融资效率值进行分析,研究表明企业融资效率在不同维度上存在差异。为解决传统三阶段DEA模型无法动态分析企业效率的问题,Makridou等[ 12 ]在传统的DEA模型基础上引入Fare等[ 13 ]提出的Malmquist方法来评估欧盟国家五种能源密集型产业的能源效率,发现产业效率随时间增长而有所提高。为解决样本增加导致DEA模型评价效果降低的问题,Simar和Wilson[ 14 ]提出经过Bootstrap纠偏的DEA模型。此后,该方法被我国学者广泛用于评估高端装备制造[ 15 ]等行业的效率。回顾已有文献,现有研究利用不同方法测算了科技企业融资效率,但未克服样本增加导致评价效果客观性降低的缺点,且鲜有涉及企业融资效率的动态分析。

鉴于此,本文采用Bootstrap抽样法对传统的三阶段DEA模型结果进行纠偏,达到提高评价结果客观性的目的。更为重要的是,在此基础上,运用Malmquist指数法进行动态分析,最大程度上获得准确客观的评价。基于更准确客观的评估值,通过构建多元回归模型考察影响融资效率的因素,以提出更为高效的提升融资效率的建议。

二、非上市科技中小企业融资现状

本文从非上市科技中小企业的认定情况、科技银行信贷发放情况、政策性贷款“苏科贷”的发放情况及调研座谈获得N市非上市科技企业的融资情况四方面来阐述N市非上市科技中小企业融资现状。

N市地处市场经济发达的江苏省苏南地区,其非上市科技中小企业认定数量居江苏省前列。2016—2020年N市每年入库的企业数逐年大幅增长(如图1所示)。2020年N市进入非上市科技中小企业库的企业总数为10 041家,相比2019年上涨50.20%,相比五年前增加了约90倍。其中,1 295家企業曾获得市、区两级发放的研发费用普惠奖励总计9 763万元。越来越多的企业通过加入非上市科技中小企业评价库来增加获得科技贷款及政府补贴的机会。

科技银行是为科技企业提供信贷服务的地方金融机构。在江苏省政府财政资金的支持下,地方科技银行加大对种子期和初创期科技企业的扶持力度,降低了该类企业的融资门槛。截至2020年底,N市共有11家授牌科技银行,发放贷款总量增幅较往年扩大,获得科技信贷支持的企业数增加。具体来看,2017年有2 693家科技企业获得11家科技银行信贷支持共计157.4亿元,平均每家企业获得的贷款数量为584万元,其中2 397家处于初创期和成长期的科技企业共获得信贷支持115.2亿元,占发放贷款总量的73.2%,平均每家企业获得481万元;2018年发放科技贷款6 120笔共计222.49亿元,平均每家企业获得363.6万元,其中向初创期和成长期科技企业发放贷款5 307笔共计148.44亿元,占发放总量的66.7%,平均每家企业获得279.7万元;2019年累计发放科技贷款7 697笔总计251.02亿元,平均每家企业获得326.1万元;2020年累计发放科技贷款近300亿元,平均每家企业获得贷款约为300万元。尽管2017年至2020年各年度企业平均贷款额逐年下降,但科技贷款的贷款总量和惠及企业数还是呈现快速增长的态势。

“苏科贷”是一种地方性政策科技贷款方式,通过政府引导银行向科技中小企业发放低息贷款,扶持该类企业的技术创新和加快产品更新换代,加速企业科技成果的转化和增强企业核心竞争力。企业利用“苏科贷”融资增信可加速其在资本市场上直接融资的进程。2009年至2012年是“苏科贷”的启动试点阶段,此后进入试点扩大发展阶段。2019年底,“苏科贷”的合作地区达到82个,实现了江苏省13个市全覆盖;受突发公共卫生事件影响,2020年底,“苏科贷”的合作地区减少至78个。从整体来看,“苏科贷”的新增贷款额呈现逐年下降的趋势。2017年,江苏省新增发放“苏科贷”109亿元,累计发放贷款392亿元,支持企业4 789家;N市科技银行为272家擁有自主知识产权的科技小微企业发放科技成果转化专项资金基准利率贷款8.7亿元,占江苏省总额的7.98%。2018年,江苏省科技成果转化风险补偿备选企业库入库企业总数超2.5万家,全省新增发放“苏科贷”低息贷款83亿元,累计发放贷款475亿元,支持企业5 519家;N市新增地方风险补偿资金1 000万元,共提供贷款8.6亿元,虽然新增贷款量较上一年略微下降,但由于江苏省整体新增贷款额减少较多,N市新增量占江苏省新增量的比例上升到10.36%。2019年,江苏省新增发放“苏科贷”低息贷款78亿元,入库企业总数超2.9万家,累计发放贷款553亿元,支持企业6 294家;该年度N市“苏科贷”新增浦发银行和交通银行两家合作银行,新增贷款额7.27亿元,累计贷款额55.82亿元。2020年,江苏省累计发放贷款达600亿元。当前江苏省地方银行积极主动提供政策性低息科技贷款,但是发放的总量依然不足。

笔者分别在2020年和2021年对N市入库非上市科技中小企业中的115家企业展开实地调研和座谈访问。115家调研企业中:37家新一代信息技术和软件企业,34家高端装备制造企业,22家新能源与节能环保企业,15家新材料企业,7家生物技术和新医药企业。受突发公共卫生事件影响,2021年仅37家企业接受回访调研。接受回访调研的37家样本企业中:12家新一代信息技术和软件企业,9家高端装备制造企业,7家生物技术和新医药企业,5家新材料企业,4家新能源与节能环保企业。

在实地调研和参加座谈会过程中发现,N市非上市科技中小企业主要处于初创期和成长期,常通过股权融资、债权融资和内源融资三种渠道来融资,各渠道融资现状整理如表1。非上市科技中小企业股权融资的主要渠道是增资扩股,也称为股权增量融资,这是一种权益性融资方式。2016年至2020年共有49家企业进行了不同程度的增资扩股,每年度只有不到20%的企业进行了增资扩股,大部分企业都保持着原本的股权融资大小。可见,该方式并不是当前非上市科技中小企业最偏好的融资渠道。

“苏科贷”是江苏省非上市科技中小企业的地方性特色债券融资模式之一。2016年至2020年申请并获得“苏科贷”的企业数量逐年增长。尤其2020年后,超过60%的企业获得“苏科贷”的支持。由表1可得,N市越来越多企业享受到了“苏科贷”惠企贷款福利:2016—2019年,未获得该贷款的企业数为39家,获得一次贷款的为15家,获得两次贷款的为22家,获得三次贷款的为32家,获得四次贷款的为7家。

内源融资是公司通过经营活动获得最终留存在企业的资金。此处主要考虑企业的留存收益。企业将该类资金转化为投资,通过内源融资的风险比较小,资金的成本也比较低。各年度企业内源融资占比平均值和内源融资占比超过30%的企业数呈现逐年上涨的趋势。总体来看,企业通过内源融资获得的资金占总资产的比重仍较小。分年度来看,2016—2020年,内源融资超过30%的企业占比逐渐突破50%,然而受突发公共卫生事件影响,内源融资超过30%的企业占比下降幅度明显。这表明,N市非上市科技中小企业慢慢从种子期或者初创期成长为下一阶段的企业,经营状况转好,留存收益越来越多,内源融资逐渐受到企业重视。

调研发现,2016—2019年N市调研企业可选的融资渠道很多,2020年N市调研企业主要以“苏科贷”等政策性扶持贷款为主,但超过70%的受访企业认为融资需求未得到完全满足。超过50%的受访企业存在融资困难,40%的受访企业认为融资难度一般,7.88%的受访企业认为融资容易。在融资难问题上,三分之一的受访企业认为银行贷款门槛高,超过20%的受访企业归结为自身条件约束,20%的受访企业表示融资渠道较少,不到20%的受访企业觉得不熟悉融资方式和条件。在信贷门槛高的原因方面,将近60%受访企业认为自身信贷风险高,25%受访企业认为银行研判企业前景业务能力不足,6.17%受访企业认为银行金融创新不足,5.07%受访企业认为银企信息不对称,3.50%受访企业觉得信贷成本高。可见,影响非上市科技中小企业融资的因素有很多,但很难从受访企业的主观反馈信息中发现影响企业融资效率的关键因素。因此,准确测量企业的融资效率是找准影响因素的前提。

此次调研走访还收集了受访企业对政府扶持非上市科技中小企业力度的看法。2016—2019年,超过50%的受访企业认为政府扶持力度强,不到40%的受访企业认为扶持力度一般,认为扶持力度弱的企业占比不足5%。2020年,超过70%的受访企业认为政府扶持力度强,不足20%的受访企业认为扶持力度一般,认为扶持力度弱的企业占比不足10%。基于此,可发现,N市及时应对突发情况,延缴免征税费、提供低息甚至免息的“苏科贷”等惠企政策落实到位,当地企业切实享受到了惠企福利。这在一定程度上缓解了当期经营的资金压力。诚然,N市政府在解决非上市科技中小企业融资难上取得不错成绩,但也有受访企业在调研中表示,N市可采取增大政府担保力度、加大财政贴息短期贷款力度、推广专利质押贷款、畅通惠企政策信息渠道等措施来解决企业融资难问题。

三、研究设计

(一)三阶段的Bootstrap-DEA模型

传统DEA模型所得到的效率是相对效率,受到外部环境变量、随机因素、样本敏感性和生产前沿面非效率因素的影响,且不能进行不同年度之间的纵向比较,因此本文最终选择经过Bootstrap纠偏的三阶段DEA来静态考察企业的融资效率。

第一阶段:传统的DEA模型。基于正向化处理后的原始投入与产出数据,运用Banker等[ 16 ]在1984年提出的规模报酬可变的BCC模型测算非上市科技中小企业的融资效率。

第二阶段:相似的SFA模型。将第一阶段的松弛变量分解成环境因素、内部管理和随机噪声三种效应后,剔除环境因素和随机误差的影响,采用相似的SFA模型进行回归,获得只考虑内部管理影响的调整后的投入值和产出值。

第三阶段:Bootstrap纠偏的DEA模型。首先,将调整后的投入值和产出值依据第一阶段的流程测算剔除环境变量和随机因素影响后的融资效率;其次,参照Simar和Wilson[ 14 ]的Bootstrap纠偏的DEA方法,在所选企业的原始数据基础上,通过重复抽样模拟数据的生成过程,从而得到纠偏后的效率值,进一步利用Shapiro-Wilk正态性检验和Mann-Whitney U检验对纠偏前后的效率值进行检验,以此选择更为客观的最优效率值。

(二)三阶段的Malmquist-DEA模型

DEA模型会忽略时变的技术进步对企业融资效率的贡献,因而引入Malmquist指数[ 13 ]来解决这个问题。Malmquist指数用距离函数之比来描述全要素生产率的变化,该指数是综合技术效率指数和技术进步指数的乘积。其中,综合技术效率指数可分解为纯技术效率指数(pech)和规模效率指数(sech)。三阶段的Malmquist-DEA模型的基本思路:(1)将应用于传统三阶段DEA模型的原始数值依据Malmquist指数公式计算全要素生产率指数及其分解指数;(2)将Bootstrap-DEA模型中第二阶段调整后的投入值和产出值依照Malmquist指数公式计算全要素生产率指数及其分解指数;(3)利用Bootstrap-DEA模型所获得的纠偏后的数值按照Malmquist指数公式计算全要素生产率指数及其分解指数;(4)分行业、分年度对企业融资效率进行静态和动态分析。

(三)多元线性回归模型

经过Bootstrap纠偏后的综合技术效率值处于(0,1)之间,不再有多家企业效率值为1的情况,由此可构建基于面板数据的多元线性回归模型:

四、数据来源和指标选取

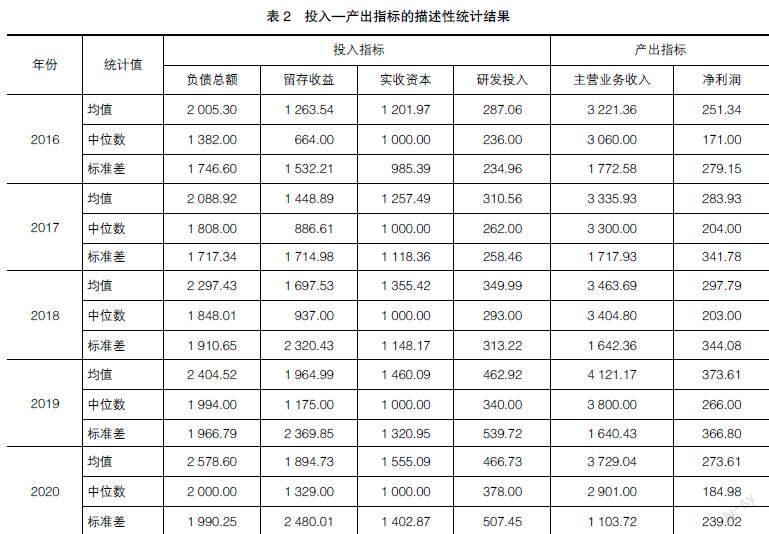

2020年和2021年通过走访调研、座谈访问等方式分别获得N市2016年至2019年115家和2020年37家企业投入—产出的无缺失值面板数据,描述性统计结果见表2。由于突发公共卫生事件影响,2021年接受回访调研且提供无缺失值的2020年财务数据仅37家企业。因此,下文所列的2020年数据和实证结果均基于37家接受回访调研企业的投入—产出数据。地区生产总值、政策贷款額等数据来源于地方统计年鉴和相关地方政府部门网站,运用Excel、DEAP2.1、Frontier4.1、R语言和Stata对样本数据进行统计与分析。

遵循目的性、科学性、可比性和可获得性的原则,且参照既往的研究成果[ 5,11,17 ],从投入、产出和环境三大方面选取融资效率指标。(1)投入指标。从非上市科技中小企业融资渠道的特点和营收特点选取实收资本、负债总额、留存收益和研发投入四个指标,其中前三个指标依次对应股权融资、债权融资和内源融资三个融资渠道。(2)产出指标。企业融资的根本目的是扩大再生产来盈利,因而选取与企业盈利能力正相关的主营业务收入和净利润作为产出指标。(3)环境变量。合适的环境变量是指不受企业自主控制且影响企业融资效率的变量。不同的宏观环境可能会导致发展状况相同的企业融资效率之间产生差距,地区生产总值在一定程度上可反映当地工业技术发展状况,因而选择N市不同行政区域的地区生产总值作为环境变量之一;扶持政策的实施是影响企业融资效率的重要环境因素,以企业获得的政策贷款额来反映政府的扶持力度;企业成立时间越长,其干中学效应和市场影响力会随之增长,因此选择企业的成立年份来衡量企业的市场声誉和干中学效应。

五、实证结果与分析

(一)原始投入产出下融资效率分析

运用DEAP2.1软件进行传统DEA模型的融资效率评估,结果见表3的一阶段和三阶段中未纠偏值。分年度来看,企业的融资效率总体呈上升趋势,但一阶段的融资效率变幅大于三阶段:纯技术效率的变幅一直呈先升后降趋势,但剔除外界因素和随机因素干扰后,规模效率的变幅不仅呈现出上升趋势且大于纯技术效率的变幅。这揭示了无外部环境和随机因素的影响下,企业融资效率的提升主要取决于规模效率的变幅;在我国当前大环境下,企业基本已实现规模经济,所以规模效率对企业融资效率的提升影响弱于纯技术效率。外部因素与融资效率的变幅呈负相关趋势的原因是扶持初创型企业的政策比较多,随着企业成立年限增长,适合企业的扶持政策相对减少,企业外源融资减少,投研比相对下降,最终导致技术进步变慢和融资效率降低。对比2020年和2016—2019年两个时间段的融资效率,发现企业融资效率差异不大,三个指标的降幅未超过0.025。这充分说明江苏省推出扶持企业的政策时滞性较短,企业的融资效率未受太大影响。可见,政策支持对企业应对经济不确定性是十分重要的。

分行业来看,排除环境和随机因素的干扰后,2016—2019年高端装备制造、新材料及新一代信息技术和软件三个行业的融资效率呈递增趋势,具体表现为纯技术效率和规模效率共同作用拉动综合技术效率提高;2020年大部分行业的融资效率变幅小于无环境和随机因素的情况。这说明无政策支持环境可能会导致非上市科技中小企业面临更大融资约束。进一步分析,不同行业的融资效率受政策影响差异较大:考虑政策等外部因素的影响下,高端装备制造业的融资效率一直高于总体均值;但无外部因素干扰下,高端装备制造业的融资效率增幅逐年降低。2016年我国正式开始5G技术研发试验,此后掀起投资5G项目的热潮。与此对应的是,新一代信息技术和软件业的融资效率逐年提升。新能源行业的发展拉动了新能源与节能环保行业的融资效率提升。由上可得,我国部分行业的融资效率提升受国家政策和经济形势影响较大。

(二)Bootstrap纠偏后融资效率分析

获得纠偏后的投入值和原始产出值后,再次利用DEAP2.1软件评估非上市科技中小企业的融资效率,结果见表3的三阶段中纠偏后。未纠偏前,样本区间内部分企业存在效率值为1的情况,表明企业投入产出转化率为100%,这与现实完全不符。纠偏后,各指标效率值均小于1,且走势趋同,这说明纠偏后结果更符合实际情况。

分年度来看,总体上企业的融资效率呈小幅上涨趋势,但外界环境和随机因素对企业融资效率影响很大。具体表现为:2016—2019年,无外界因素干扰下,规模效率变幅大于纯技术效率变幅,进而拉动综合技术效率的变化,最终提升企业融资效率;在考虑外部环境和随机因素情况下,纯技术效率和规模效率二者综合作用拉动综合技术效率提升,但远不及外因导致的融资效率变幅。2020年,企业经营状况变差导致综合技术效率下降,进而影响企业融资效率。以上说明外部环境会阻碍企业释放规模化集群生产优势来提升企业融资效率。

分行业来看,纠偏后,2016—2019年大部分行业的企业融资效率年变幅有所波动,但总体呈上升趋势。主要原因是规模效率的增幅大于纯技术效率的变动幅度,进而拉动企业融资效率提升。2020年,生物技术和新医药、新能源与节能环保及新一代信息技术和软件三个行业的融资效率增加,但新一代信息技术和软件行业及生物技术和新医药行业的融资效率低于总体均值。新一代信息技术和软件行业通过大幅提高企业技术水平来抵销规模效率下降带来的不利影响,进而拉动企业融资效率上升,表明该行业效率测度受到非效率因素的影响小。2020年新材料行业的融资效率虽下降但仍高于总体均值,这说明行业对企业融资效率的影响有差异。纠偏后,生物技术和新医药行业融资效率的变幅主要取决于规模效率的变幅:2017年和2020年企业规模效率的增幅高于纯技术效率,2018年和2019年企业规模效率的降幅低于纯技术效率。但高端装备制造业融资效率纠偏前后排名结果不一致,这是由规模效率纠偏前后的排名不一致所导致的,说明该行业效率测度受到生产前沿面的非效率因素影响较大。可见,规模效率对不同行业的企业差异化影响是影响企业融资效率的主因。

(三)融资效率动态分析

为动态分析2016—2020年N市非上市科技中小企业融资效率,运用DEAP2.1软件测算研究对象的全要素生产率指数及其分解指数,结果如表4所示。分年度来看,仅有2018—2019年和2019—2020年的全要素生产率指数大于1,表明企业融资效率呈先降低后上升趋势。原因是2018年中美贸易摩擦加剧对非上市科技中小企业的冲击,随后我国出台很多政策扶持中小企业,但由于政策实施存在时滞性,当年的融资效率仍小于1,但下一年度的企业融资效率激增。2020年初面对突发公共卫生事件,各级政府反应及时,积极推出并落实“六稳六保”举措。这是2019—2020年全要素生产率指数略有下降但仍大于1的重要原因。鉴于此,政策這一外部因素对企业融资效率有一定的影响。技术进步对企业全要素生产率指数的影响要大于综合技术效率:剔除外因和随机因素的影响后,2018—2020年两个年度均出现了综合技术效率指数变化量为负的情况,而技术进步给企业带来的好处抵销了综合技术效率带来的负影响。因此,两个年度的全要素生产率均超过1,促进了企业融资效率的提升。三阶段的指标数值明显与一阶段的指标数值有差异,可见,政策等外因和随机因素对企业融资效率的影响不容忽视。

分行业来看,部分行业一阶段和三阶段的所有指标数值差异不明显,但融资效率呈现时变的行业差异。剔除外部环境和随机变量影响后,新一代信息技术和软件行业的全要素生产率指数为1.069,相比调整前增加了4.9%,其余行业调整前后全要素生产率指数的变化幅度都在1%内。可见,大多数行业各年度都遭遇了技术退步,但这些行业相对于调整前的技术退步程度较小,外部环境和随机因素对行业技术有负面影响,进而间接影响企业融资效率。在无环境和随机因素影响下,新材料行业和新能源与节能环保行业的纯技术效率下降,这导致其综合技术效率指数低于未调整前。说明两个行业的运营管理水平相对于调整前有所下降且下降幅度高于资金配置水平上升的幅度,两个行业的企业资金配置效率相对下降,这是两个行业企业融资效率低于剔除外因和随机因素时融资效率的主因。其余行业的融资效率在无外部环境和随机因素干扰下皆有所上升。由于规模报酬递增、内在经济等行业特征,高端装备制造行业与新一代信息技术和软件行业的融资效率提升主要来自规模效率指数上升,但外部环境和随机因素对两个行业的规模效率指数都产生了负面影响,不利于行业的融资效率提升;而生物技术和新医药行业的融资效率提升则是得益于纯技术效率的上升,这是由技术含量高、多学科高度综合互相渗透等行业特点所决定的。

(四)融资效率影响因素分析

前文评估企业融资效率值并进行静态和动态分析,但未揭露影响企业融资效率的因素。因此,参考前人的研究成果[ 3,11 ],此处以经过Bootstrap纠偏后的综合技术效率值为被解释变量,从企业的融资结构及企业资金运用等角度选取解释变量,来探讨影响非上市科技中小企业融资效率的因素。各变量描述性统计结果如表5所示。

经过Bootstrap纠偏的综合技术效率极差很大,均值处于较高水平且标准差较小,表明样本企业中存在极端值,处于极端值的企业融资效率差距很大,但大多数企业融资效率相差无几。在资产结构上,资产负债率和股权融资占比的极差很大,但标准差较小,企业总体股权融资占比的平均值要小于资产负债率的平均值,说明政策性贷款等债权融资仍是非上市科技中小企业的重要资金来源。

在回归分析之前,对经过Bootstrap纠偏的变量进行多重共线性检验。所有变量的VIF最大值为1.31,故不存在多重共线性。同时,考虑到扰动项存在异方差,因此通过LM检验和辅助回归方法来判断应采取的回归模型。结果显示:LM检验值为257.49,辅助回归方法的p值为0。因而,不选择混合回归模型和随机效应模型,采用固定效应模型。利用Stata15.1软件进行固定效应的多元线性回归,结果如表6所示。

由表6可得,4个解释变量对经过Bootstrap纠偏的综合技术效率的影响均显著。股权融资占比和总资产周转率在1%的置信水平显著,前者相关系数为负,后者相关系数为正,说明企业的股权融资占比越高,企业外源融资成本越高。但盈利增幅低于融资成本增长,企业资本积累未达预期,融资效率低;总资产周转率越高,企业越能高效利用资源盈利,企业达到融资扩大再生产的目的,企业融资效率越高。研发投入强度和资产负债率在5%的置信水平显著,前者相关系数为正,后者相关系数为负。企业增加负债,节税效应增强,同时说明企业未有效利用资金,但随着负债率继续增长,债务成本超过节税效应和盈利所得,企业融资效率降低。企业加大研发投入可促进企业融资效率提高,这十分贴合现实:很多银行或地方政府牵头成立基金推出以科技项目为基础的政策性贷款,非上市科技中小企业为获得政策性贷款不得不加大研发投入开展科研项目,依靠技术进步来增强企业的核心竞争力和提高企业的盈利能力,企业融资效率亦随之提高。

六、结论及建议

本文运用三阶段Bootstrap-DEA和Malmquist-DEA模型分别从静态和动态两个角度研究了N市115家非上市科技中小企业融资效率,并运用多元线性回归模型探讨影响融资效率的因素。实证结论如下:(1)Bootstrap纠偏后的指标数值更符合现实。(2)静态分析结果显示,外部环境和随机因素对非上市科技中小企业融资效率的影响不可忽视,但长期来看,企业融资效率呈上涨趋势,规模效率对行业的差异化影响是企业融资效率的主要影响因素。(3)动态分析结果表明,不同年份两个阶段所有指标的数值走势基本趋同,但三阶段的指标数值明显与一阶段的指标数值有差异,这说明外部环境和随机因素对企业融资效率有影响;从细分行业来看,企业融资效率呈现时变的行业特征,技术进步仍是影响大多数企业融资效率的重要因素。(4)由融资效率影响因素的研究结果可以发现,资产负债率和股权融资占比给企业的融资效率带来显著的负面影响,企业应当减少债权融资和股权融资在总资产中的比重,即增加内源融资占比,从而促使融资效率提高。研发投入强度和总资产周转率的增加有助于企业融资效率的提高。

上述结论为提高我国非上市科技中小企业融资效率提供借鉴思路。一方面,企业应优化资本结构,加强技术创新,提高经营管理能力,具体措施为提高留存收益比例、加强财务管理、设置研发投入风险预警线、实行管理扁平化(减少管理层次)等。另一方面,政府首先应运用科技手段,推动科技与金融资源结合,积极为商业银行和科技中小企业的资金供給与需求搭建桥梁,减少金融机构与中小企业之间的信息不对称,积极为企业提供担保,鼓励金融创新,提高科技中小企业获得贷款的可能性;其次,面对公共突发事件时,政府不仅应审时度势地制定惠企政策,还应采取措施来减轻实施政策的时滞性,达到缓解企业经营压力和降低企业融资成本的目的。

【参考文献】

[1] 周亮,刘黎一帆.互联网金融背景下小微企业融资问题研究[J].会计之友,2020,636(12):43-47.

[2] 程翔,鲍新中.科技金融政策效率研究:以京津冀地区为例[J].北京联合大学学报(人文社会科学版),2018,16(3):116-124.

[3] 蔺鹏,孟娜娜.科技型中小企业融资支持政策的运作机理及效果评估:基于SFA模型的实证分析[J].软科学,2018,32(3):38-42.

[4] FRIED H O,LOVELL C A K,SCHMIDT S S,et al.Accounting for environmental effects and statistical noise in data envelopment analysis[J].Journal of Productivity Analysis,2002,17(1/2):157-174.

[5] XIAOHUAN L,ANNA S.Research on the renewable energy industry financing efficiency assessment and mode selection[J].Sustainability,2018,10(1):222-235.

[6] 王伟,石珂菲.技术效率、行业测度与中小企业高质量发展:基于SFA模型的实证分析[J].河南师范大学学报(哲学社会科学版),2019,46(6):15-21.

[7] NARENDRA N D,JIGNESH M J.Estimating technical efficiency of petroleum refineries using DEA and tobit model:an india perspective[J].Computers & Chemical Engineering,2020,142(11):47-49.

[8] CHIN-WEI H.Using a hybrid two-stage DEA model to analyze the profitability and marketability of medical manufacturing firms[J]. International Transactions in Operational Research,2021,28(1):470-492.

[9] PEGAH K,PETER T.Performance evaluation of R&D active firms[J].Socio-Economic Planning Sciences,2018,61:16-28.

[10] 夏星,张珍.基于三阶段DEA模型的科技企业孵化器运行效率测度[J].统计与决策,2020,36(24):156-160.

[11] 王秀贞,丁慧平,胡毅.基于DEA方法的我国中小企业融资效率评价[J].系统工程理论与实践,2017,37(4):865-874.

[12] MAKRIDOU G,ANDRIOSOPOULOS K,DOUMPOS M,et al.Measuring the efficiency of energy-intensive industries across European countries[J].Energy Policy,2016,88:573-583.

[13] FARE R,GROSSKOPF S,LOVELL C A K.Production frontiers[M].Cambridge University Press,1994.

[14] SIMAR L,WILSON P W.Sensitivity analysis of efficiency scores:how to bootstrap in nonparametric frontier models[J].Management Science,1998,44(1):49-61.

[15] 刘芳,王宇露.基于Meta-Frontier-Bootstrap-DEA方法的中国高端装备制造企业效率测度研究[J].统计与信息论坛,2017,32(6):92-98.

[16] BANKER R D,CHARNES A,COOPER W W.Some models for estimating technical and scale inefficiencies in data envelopment analysis[J].Management Science,1984,30(9):1078-1092.

[17] 荣凤芝,钟旭娟.政府补助、研发投入与企业绩效相关性的实证检验[J].统计与决策,2020,36(5):161-165.