基于“动态”宏观调控视角的货币政策模式对比研究

2023-08-03张龙袁鹏鹏

张龙 袁鹏鹏

摘 要:在规则性货币政策占领历史舞台数十年后,近来相机抉择货币政策在各国央行中出现抬头现象,说明相机抉择和规则性货币政策的相对有效性具有动态性,以往基于不变参数模型研究的相机抉择和规则性货币政策的长期不变有效性严重缺乏实际经济意义。基于此,本文构建了时变参数结构模型,并基于“动态”宏观调控的视角数值模拟了不同经济状态下相机抉择和规则性货币政策的动态有效性。研究结果发现:第一,总需求冲击在经济高涨时期影响较大,规则性货币政策更有效;在经济萧条时期影响较小,相机抉择货币政策更有效;第二,总供给冲击无论在经济高涨时期还是经济萧条时期都会带来产出和通货膨胀调控的两难选择,但规则性货币政策在经济高涨时期相对更能有效应对总供给冲击,相机抉择货币政策在经济萧条时期相对更能有效应对总供给冲击。随着我国进入经济新常态时期,量化宽松的相机抉择货币政策将是中国央行未来一段时间的较好选择。

关 键 词:宏观调控;货币政策;相机抉择;规则性货币政策

中图分类号:F832.0 文献标识码:A 文章编号:2096-2517(2023)04-0020-11

DOI:10.16620/j.cnki.jrjy.2023.04.003

收稿日期:2023-06-03

基金项目:中国博士后科学基金面上项目“商业银行贷款市场报价机制与行为优化研究”(2022M720862)

作者简介:张龙,男,吉林长春人,博士后,研究方向为宏观金融;袁鹏鹏(通讯作者),男,河南息县人,研究方向为货币政策。

一、引言与文献综述

近年来,新冠疫情冲击下全球通货膨胀大幅度波动,欧洲央行和美联储货币政策不确定性日益增强, 为抚平外部因素溢进带来的经济波动,我国货币政策在宏观调控中发挥了重要作用。然而,货币政策是一把“双刃剑”,其“双刃”性体现于不同货币政策类型的选择,恰当的货币政策选择有助于促进经济的持续稳定增长,不适当的货币政策操作甚至会成为阻碍经济增长和引起经济波动的重要因素之一[1]。有鉴于此,相机抉择和规则性货币政策的有效性问题已然成为当前各国央行关注的热点问题。在规则性货币政策占领了历史舞台近半个世纪的背景下,欧洲央行应对欧洲债务危机的政策操作以及美联储应对全球经济危机的政策操作都标志着相机抉择货币政策呈现出“抬头”的现象,由此说明,相机抉择和规则性货币政策的有效性并不是长期不变的[2]。货币政策的传导机制和作用效果必然会由于不同经济时期的外部环境而产生差异,这就导致了以往基于不變参数计量经济模型研究的相机抉择和规则性货币政策有效性问题严重缺乏实际经济意义。因此,探索时变参数结构模型的构建方法,研究相机抉择和规则性货币政策的“动态”有效性,不但有利于理解货币政策传导机制,把握央行的政策操作规律,更有利于为中国经济的持续健康发展保驾护航。

在文献方面,早期的麦卡勒姆和泰勒等宏观经济研究者支持规则性货币政策更有效的观点。 其中,前者发展了“弗里德曼规则”,认为基础货币供应量比广义货币供应量更容易被控制,以基础货币为操作工具可以有效避免利率的波动、技术变革以及放松管制等问题的干扰,进而提出了基础货币供应量增速应该等于名义国民生产总值目标值的增速与货币流通速度增速之差的“麦卡勒姆规则”[3]。而后者认为由于传导滞后性和受货币流通速度的影响,数量型货币政策规则的效果并不理想,而以利率为主要操作工具的价格型货币政策规则在宏观经济调控中更有效,进而提出以通货膨胀和产出缺口为目标变量的利率规则[4]。同时,二者也都证明了规则性货币政策在促进经济发展和抚平经济波动过程中的有效性问题,有部分学者证明了规则性货币政策效果[5-6]。

然而,进入21世纪以来,全球经济周期呈现出明显加快的现象,“亚洲金融危机”“全球经济危机”“经济新常态” 等大幅度经济波动再次引起各国央行和学者们对当前货币政策操作模式的质疑,但关于相机抉择和规则性货币政策有效性的讨论始终未得到统一定论。 相机抉择货币政策的支持者们认为,相机抉择货币政策的优点在于其灵活性,可以有效应对总供给和总需求的不确定性冲击,而规则性货币政策缺乏灵活性,不能有效应对宏观经济的不确定性冲击,货币当局应该采取相机抉择货币政策来抚平经济波动和促进经济增长[7-8];规则性货币政策的支持者们认为规则性货币政策的优点在于其透明性和可信性,其“明确”的政策意图可以稳定微观经济主体的预期,进而对宏观经济波动起到很好的稳定作用, 而相机抉择货币政策存在动态不一致性,某一时期目的在于促进经济增长的相机抉择货币政策有可能成为引起另一时期通货膨胀的主要原因,因此,货币当局应该采取规则性货币政策来进行宏观经济调控[9-11]。

从上述的文献梳理可以发现,各国央行和宏观经济学者对相机抉择和规则性货币政策的有效性问题展开了深入而广泛的研究,然而,仍然存在如下重要问题没有得到解决,本文认为这也是学者们关于相机抉择和规则性货币政策的有效性研究至今未得到统一定论的主要原因。一方面,各国学者大多采用向量自回归模型(VAR)、协整模型(VECM) 等不变参数计量经济模型研究相机抉择和规则性货币政策的有效性问题,而货币政策的传导机制和作用效果必然会随着不同时期外部经济环境的变化而产生差异,这就导致了不变参数计量经济模型无法捕捉相机抉择和规则性货币政策的动态有效性。另一方面,以往研究相机抉择和规则性货币政策有效性问题大都基于计量经济方法,而计量经济方法无法模拟总供给、总需求的动态结构冲击。

基于以上研究不足,本文在总供给总需求模型(ADAS)的基础上,对模型参数采取马尔科夫区制转换处理方法进行改进[12],进而构建出带有时变系数的动态结构模型,本文称其为马尔科夫区制转换总供给总需求模型(MS-ADAS)。随后对经济系统重要参数采取线性变化处理方法, 鉴于2016年货币政策工具改革导致DIS方程中的利率变量发生变化, 因此本文基于1996—2016年的季度数据应用MS-ADAS模型模拟出不同经济参数下中央银行分别采取相机抉择货币政策和规则性货币政策的总供需调控效应,进而从总供需调控效应的角度评判不同经济时期下相机抉择货币政策和规则性货币政策的有效性问题。 本文主要创新之处在于:一方面,本文对总供给总需求模型采取马尔科夫区制转换处理方法进行改进,构建出马尔科夫区制转换总供给总需求模型,该模型可以有效捕捉相机抉择货币政策和规则性货币政策在不同经济时期的有效性;另一方面,本文采取连续线性模拟方法研究了总供需冲击下相机抉择货币政策和规则性货币政策的有效性问题,避免了单点模拟无法观测相机抉择货币政策和规则性货币政策有效性趋势变化的不足。

二、理论模型构建

(一)模型设定

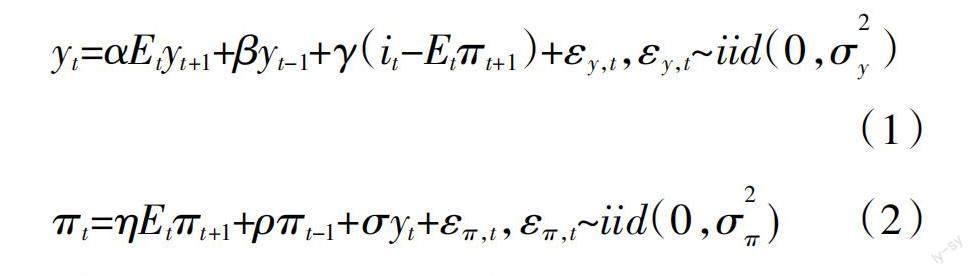

MS-ADAS模型是在总供给总需求模型的基础上,对其系数和扰动项协方差采取马尔科夫区制转换处理方法,因此,要先建立一个基础的总供给总需求模型。 在构建模型时本文主要考虑到两个方面:一方面,鉴于新凯恩斯模型框架下的价格刚性假设会引起通货膨胀的惯性,本文认为包含滞后项的后顾型总供给和总需求方程更符合现实经济意义;另一方面,传统经济模型对宏观经济变量动态变化过程的刻画与微观经济主体的实际行为完全不符, 微观经济主体对未来事件的预期具有准确性。基于此,本文构建采用同时具有后顾项和前瞻项的总供给和总需求模型如下:

其中,方程(1)为总需求方程,也即动态IS曲线(DIS);变量yt代表产出缺口,πt代表通货膨胀率;参数α代表动态IS曲线中的前瞻性行为偏好率,β代表DIS曲线中的后顾性行为偏好率,γ代表产出缺口对实际利率的弹性,εy,t代表总需求冲击,σy为需求冲击波动参数。方程(2)为总供给方程,也即新凯恩斯菲利普斯曲线(NKPC);参数η代表新凯恩斯菲利普斯曲线中的前瞻性行为偏好率,ρ代表新凯恩斯菲利普斯曲线中的后顾性行为偏好率,σ=(1-ξ)(1-κξ)/ξ代表价格刚性程度,κ代表贴现因子,ξ代表新凯恩斯框架中不能调整价格的企业比例, 也即代表价格粘性,επ,t代表总供给冲击,σπ为供给冲击波动参数。

进一步,为了对模型参数进行马尔科夫区制转换处理,将上述ADAS模型写成状态空间表达式:

其中,变量向量Xt=[yt πt it]′,Zt=[it];扰动项向量Vt=[εy,t επ,t]′,Vt~iid(0,Ω);结构参数矩阵A= 1 0 0

至此,总供给总需求ADAS模型构建完毕。

然而,经济系统变量之间的关系具有动态性,即两个经济变量间在不同时期具有差异性关系[12],因此,本文对上述ADAS模型的结构参数矩阵和扰动项协方差矩阵采取马尔科夫区制转换方法进行处理,即假设ADAS模型的结构参数矩阵和扰动项协方差矩阵的取值依赖于状态变量st,而状态变量st来自于如下的一阶遍历马尔科夫随机过程:

其中,P为区制转换概率矩阵,其元素pij代表状态变量st上期处于状态i而下期转换到状态j的概率;M为状态数,本文取值为2。

因此,MS-ADAS模型即可表示为:

其中,Vt~iid(0,∑(st))。

(二)变量选取及数据描述

上述MS-ADAS模型中的变量主要涉及短期名义利率、 产出缺口以及通货膨胀率三个方面,数据为1996—2016年的季度数据,来源于CEIC数据库和WIND数据库,下面就各变量的代理变量选取及数据处理展开分析。

1.短期名义利率的选取、处理及描述。相对于商业银行短期存贷款利率,银行间同业拆借率和债券回购率更能反映出资金供给与需求的实际状况,银行间同业拆借率和债券回购率的交易目的具有相似性,基本都能反映出资本的真实价格[13]。因此,本文选取银行间7天加权平均拆借率作为短期名义利率的代理变量。

2.通货膨胀率的选取、处理及描述。消费者价格指数能反映出商品经流通环节所形成的最终价格水平。另外,宏观经济研究中普遍采用消费者价格指数来衡量通货膨胀水平[14-16]。因此,本文以消费者价格指数来衡量通货膨胀率。

3.产出缺口的选取、处理及描述。与名义利率和通货膨胀率不同的是, 产出缺口包括两个方面,即实际产出和自然产出率水平。对于实际产出的衡量,范爱军等(2009)介绍了一种用名义国内生产总值除以GDP平减指数的方法来计算实际国内生产总值[17],本文计算的实际国内生产总值就是基于此种方法。另外,应用EVIEWS软件中的X-11季节调整法对实际国内生产总值进行剔除季度成分处理,进而得到经过季度调整的实际国内生产总值作为实际产出的代理变量。 对于潜在产出的测算,本文采用HP滤波方法来测算中国的潜在产出, 并根据Castelnuovo(2007)提出的方法,用实际产出对潜在产出的对数偏离的百分比来衡量产出缺口[18]。

三、不同货币政策模式的决策机制

(一)规则性货币政策的决策机制

简单说来,规则性货币政策即是中央银行根据一定的规则来实施货币政策,而这个规则来源于中央银行在初期进行的最优货币政策工具变量的求解。鉴于在MS-ADAS模型中货币政策工具变量是名义利率it,所以规则性货币政策的决策机制即是在初期對方程(8)和(9)刻画的控制变量最优选择问题①,在求得最优控制变量it后,它将成为中央银行在以后各期做出决策的规则。

为了求解最优化问题,首先构造出如下形式的拉格朗日函数:

其中,λt为拉格朗日乘子。由于向量Xt和Zt中都包含货币政策工具变量即控制变量it, 因此,令拉格朗日函数对Xt、Zt以及λt求导,进而得到规则性货币政策下中央银行优化货币政策工具变量的一阶条件:

其中,Ψt=(λt-1 Xt-1 λt Xt Zt)'。将上述矩阵形式的一阶条件进一步展开可以得到:

进而利用待定系数法可以计算出M、N以及G的表达式,其中,M= 0 -C 0 A -D

另外,货币政策研究者在对上述一阶条件求解中提出了多种方法,其中,Sims(2002)提出了特征值求解方法[19],参照其特征值求解方法,上述决策过程可以计算为如下递归形式的解:

进一步简化,可以得到:

至此,以上即是规则性货币政策的决策模式。

(二)相机抉择货币政策的决策机制

在相机抉择货币政策下中央银行在每期都假设微观经济主体的预期是给定的,从而根据每期不同的经济环境来优化问题(8)至(9)。因此,相机抉择货币政策的决策机制可以表示成三个步骤:

第一步,将最优化决策问题转化为求结构参数矩阵的问题。

将相机抉择货币政策下中央银行的货币政策工具优化问题写成如下形式:

由于上述决策系统的状态变量为Xt+1和Vt,而在决策过程中计算的内生变量和政策工具变量都可以被表达成状态变量的函数的形式,因此,可以假设最优化问题的稳态解具有如下形式:

由此可见,最优化问题即变为求解参数矩阵L1、L2、G1以及G2。

第二步,求出结构参数矩阵的表达形式。

将方程(17)和(18)代入损失函数,进而可以得到如下形式新的损失函数:

其中,Φ=W+κGQG1+κLQL1。与此同时,将方程(17)和(18)代入约束条件,进而可以得到如下形式新的约束条件:

在新约束条件下最小化损失函数,进而可以得到如下形式的一阶条件:

将上述一阶条件分别代入第一步中的稳态解,进而可以得到结构参数矩阵表达式:

由此可见,稳态解表达式中的结构参数矩阵即可表示为方程(22)至(25)。

第三步,用迭代法计算出结构参数矩阵。

首先需要对结构参数矩阵G1、G2、L1以及L2赋予初值;随后根据Θ和Φ的表达式求出Θ值和Φ值;然后根据结构参数矩阵的表达式迭代更新G1、G2、L1以及L2的值;最后,重复上述步骤,直到G1、G2、L1以及L2的值收敛为止。

以上即是相机抉择货币政策的决策模式。

然而,为了对比不同货币政策的优劣,需进一步计算出相机抉择货币政策的损失函数。将稳态解写成如下结构式:

很明显,La和Lb是由G1、G2、L1、L2的线性组合构成。因此,损失函数的值即可以表示为:

其中,χ=K+κLχLa,K=W 0 0 Q。

四、宏观经济动态的数值模拟

(一)总需求冲击下的宏观经济动态

图1中给出了在区制一即经济高涨时期宏观经济变量对总需求冲击σy的脉冲响应,各子图中X轴代表宏观经济变量对总需求冲击的响应持续期,Y轴代表总需求冲击σy的变化,Z轴代表宏观经济变量对总需求冲击的响应水平。从对产出水平的影响来看,在中央银行实施规则性货币政策时,需求过剩冲击会引起产出的上升。当总需求冲击σy为0时①,产出对总需求冲击的最大响应为0.65%;当总需求冲击σy为10时,产出对总需求冲击的最大响应为4.29%。在中央银行实施相机抉择货币政策时,需求过剩冲击同样会引起产出的上升。当总需求冲击σy为0时,产出对总需求冲击的最大响应为0.67%;当总需求冲击σy为10时,产出对总需求冲击的最大响应为4.65%。由此可见,无论是从响应水平来看,还是从总需求冲击σy的动态变化来看,在面对总需求冲击时,规则性货币政策比相机抉择货币政策都有更好的产出调控效果。

从对通货膨胀的影响来看,在中央银行实施规则性货币政策时,需求过剩冲击会引起通货膨胀的上升。当总需求冲击σy为0时,通货膨胀对总需求冲击的最大响应为0.87%; 当总需求冲击σy为10时,通货膨胀对总需求冲击的最大响应为5.60%。在中央银行实施相机抉择货币政策时,需求过剩冲击同样会引起通货膨胀的上升。 当总需求冲击σy为0时,通货膨胀对总需求冲击的最大响应为0.96%;当总需求冲击σy为10时,通货膨胀对总需求冲击的最大响应为6.65%。由此可见,无论是从响应水平来看, 还是从总需求冲击σy的动态变化来看,在面对总需求冲击时,规则性货币政策比相机抉择货币政策都有更好的通货膨胀调控效果。

从对名义利率的影响来看,在中央银行实施规则性货币政策时,总需求冲击会引起名义利率的上升。当总需求冲击σy为0时,名义利率对总需求冲击的最大响应为0.25%; 当总需求冲击σy为10时, 名义利率对总需求冲击的最大响应为1.59%。在中央银行实施相机抉择货币政策时,总需求冲击同样会引起名义利率的上升。当总需求冲击σy为0时, 名义利率对总需求冲击的最大响应为0.28%;当总需求冲击σy为10时,名义利率对总需求冲击的最大响应为2.18%。由此可见,无论是从响应水平来看,还是从总需求冲击σy的动态变化来看,在面对总需求冲击时, 相对相机抉择货币政策而言,规则性货币政策都是只需要较小幅度的名义利率变动即可将经济系统调控到均衡状态。

图2中给出了在区制二即经济衰退时期宏观经济变量对总需求冲击σy的脉冲响应。 从对产出水平的影响来看,在中央银行实施规则性货币政策时,需求过剩冲击会引起产出的上升。当总需求冲击σy为0时, 产出对总需求冲击的最大响应为0.85%;当总需求冲击σy为10时,产出对总需求冲击的最大响应为5.28%。在中央银行实施相机抉择货币政策时, 需求过剩冲击同样会引起产出的上升。当总需求冲击σy为0时,产出对总需求冲击的最大响应为0.70%;当总需求冲击σy为10时,产出对总需求冲击的最大响应为4.31%。 由此可见,无论是从响应水平来看, 还是从总需求冲击σy的动态变化来看,在面对总需求冲击时,相机抉择货币政策比规则性货币政策都有更好的产出调控效果。

从对通货膨胀的影响来看,在中央银行实施规则性货币政策时,需求过剩冲击会引起通货膨胀的上升。当总需求冲击σy为0时,通货膨胀对总需求冲击的最大响应为0.14%; 当总需求冲击σy为10时, 通货膨胀对总需求冲击的最大响应为0.88%。在中央银行实施相机抉择货币政策时,需求过剩冲击同样会引起通货膨胀的上升。 当总需求冲击σy为0时, 通货膨胀对总需求冲击的最大响应为0.11%;当总需求冲击σy為10时,通货膨胀对总需求冲击的最大响应为0.65%。由此可见,无论是从响应水平来看, 还是从总需求冲击σy的动态变化来看,在面对总需求冲击时,相机抉择货币政策比规则性货币政策都有更好的通货膨胀调控效果。

从对名义利率的影响来看,在中央银行实施规则性货币政策和相机抉择货币政策时,总需求冲击都会引起名义利率的下降。 这可能的原因在于,经济萧条时期的产出和通货膨胀率相对处于低位,即使需求冲击引起了产出和通货膨胀的上升,但仍需量化宽松货币政策来促进经济的发展。在中央银行实施规则性货币政策情况下,当总需求冲击σy为0时,名义利率对总需求冲击的最大响应为-0.23%;当总需求冲击σy为10时,名义利率对总需求冲击的最大响应为-1.75%。 在中央银行实施相机抉择货币政策情况下,当总需求冲击σy为0时,名义利率对总需求冲击的最大响应为-0.20%; 当总需求冲击σy为10时,名义利率对总需求冲击的最大响应为-1.45%。由此可见,无论是从响应水平来看,还是从总需求冲击σy的动态变化来看, 在面对总需求冲击时,相对规则性货币政策而言,相机抉择货币政策都是只需要较小幅度的名义利率变动即可将经济系统调控到均衡状态。

(二)总供给冲击下的宏观经济动态

图3中给出了在区制一即经济高涨时期宏观经济变量对总供给冲击σπ的脉冲响应。 从对产出水平的影响来看,在中央银行实施规则性货币政策时,正向总供给冲击会引起产出的下降。当总供给冲击σπ为0时,产出对总供给冲击的最大响应为

-0.21%;当总供给冲击σπ为10时,产出对总供给冲击的最大响应为-1.07%。 在中央银行实施相机抉择货币政策时,正向总供给冲击同样会引起产出的下降。当总供给冲击σπ为0时,产出对总供给冲击的最大响应为-0.25%; 当总供给冲击σπ为10时,产出对总供给冲击的最大响应为-2.18%。 由此可见,无论是从响应水平来看,还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时,规则性货币政策比相机抉择货币政策都有更好的产出调控效果。

从对通货膨胀水平的影响来看,在中央银行实施规则性货币政策时,正向总供给冲击会引起通货膨胀的升高。当总供给冲击σπ为0时,通货膨胀对总供给冲击的最大响应为1.32%;当总供给冲击σπ为10时, 通货膨胀对总供给冲击的最大响应为11.73%。 在中央银行实施相机抉择货币政策时,正向总供给冲击同样会引起通货膨胀的升高。当总供给冲击σπ为0时, 通货膨胀对总供给冲击的最大响应为1.44%;当总供给冲击σπ为10时,通货膨胀对总供给冲击的最大响应为13.27%。由此可见,无论是从响应水平来看, 还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时,规则性货币政策比相机抉择货币政策都有更好的通货膨胀调控效果。

从对名义利率的影响来看,在中央银行实施规则性货币政策时,总供给冲击会引起名义利率的上升。当总供给冲击σπ为0时,名义利率对总供给冲击的最大响应为0.14%; 当总供给冲击σπ为10时, 名义利率对总供给冲击的最大响应为1.89%。在中央银行实施相机抉择货币政策时,总供给冲击同样会引起名义利率的上升。 当总供给冲击σπ为0时, 名义利率对总供给冲击的最大响应为0.33%;当总供给冲击σπ为10时,名义利率对总供给冲击的最大响应为4.50%。由此可见,无论是从响应水平来看,还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时,相对相机抉择货币政策而言,规则性货币政策都是只需要较小幅度的名义利率变动即可将经济系统调控到均衡状态。

图4中给出了在区制二即经济衰退时期宏观经济变量对总供给冲击σπ的脉冲响应。 从对产出水平的影响来看, 在中央银行实施规则性货币政策时,正向总供给冲击会引起产出的下降。当总供给冲击σπ为0时,产出对总供给冲击的最大响应为

-0.74%。当总供给冲击σπ为10时,产出对总供给冲击的最大响应为-10.33%。在中央银行实施相机抉择货币政策时,正向总供给冲击同样会引起产出的下降。当总供给冲击σπ为0时,产出对总供给冲击的最大响应为-0.60%; 当总供给冲击σπ为10时,产出对总供给冲击的最大响应为-8.84%。由此可见,无论是从响应水平来看,还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时,相机抉择货币政策比规则性货币政策都有更好的产出调控效果。

从对通货膨胀水平的影响来看,在中央银行实施规则性货币政策时,正向总供给冲击会引起通货膨胀的升高。当总供给冲击σπ为0时,通货膨胀对总供给冲击的最大响应为0.69%;当总供给冲击σπ为10时, 通货膨胀对总供给冲击的最大响应为9.56%。 在中央银行实施相机抉择货币政策时,正向总供给冲击同样会引起通货膨胀的升高。当总供给冲击σπ为0时, 通货膨胀对总供给冲击的最大响应为0.56%;当总供给冲击σπ为10时,通货膨胀对总供给冲击的最大响应为7.77%。 由此可见,无论是从响应水平来看, 还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时,相机抉择货币政策比规则性货币政策都有更好的通货膨胀调控效果。

从对名义利率的影响来看,在中央银行实施规则性货币政策时,总供给冲击会引起名义利率的下降。当总供给冲击σπ为0时,名义利率对总供给冲击的最大响应为-0.49%; 当总供给冲击σπ为10时,名义利率对总供给冲击的最大响应为-5.39%。在中央银行实施相机抉择货币政策时,总供给冲击同样会引起名义利率的下降, 当总供给冲击σπ为0时,名义利率对总供给冲击的最大响应为-0.21%;当总供给冲击σπ为10时,名义利率对总供给冲击的最大响应为-2.84%。由此可见,无论是从响应水平来看,还是从总供给冲击σπ的动态变化来看,在面对总供给冲击时, 相对规则性货币政策而言,相机抉择货币政策都是只需要较小幅度的名义利率变动即可将经济系统调控到均衡状态。

五、结论与启示

相机抉择货币政策和规则性货币政策的有效性问题一直是学术界高度关注的重点问题,在规则性货币政策占领历史舞台数十年后,近来相机抉择货币政策在各国央行开始出现抬头现象, 由此可见,相机抉择货币政策和规则性货币政策的有效性并不是长期不变的,其相对有效性会随着不同时期的經济环境而变化,会随着经济系统中重要参数的变化而变化。基于此,本文构建了带有马尔科夫区制转换形式的总供给总需求模型,基于“动态宏观”的角度,对比分析了相机抉择货币政策和规则性货币政策的动态有效性问题, 并得到以下结论。

第一,从总需求冲击的分析可以发现,在经济高涨时期,总需求的正向冲击主要会引起产出的向上波动、通货膨胀的向上波动以及名义利率的向上波动。如果中央银行实施规则性货币政策,产出、通货膨胀以及名义利率的波动都较小,规则性货币政策下仅需名义利率的小幅度变动即可较快地将产出和通货膨胀调整到均衡水平,说明了在经济高涨时期规则性货币政策比相机抉择货币政策更能有效应对总需求冲击。在经济衰退时期,总需求的正向冲击主要会引起产出的向上波动、通货膨胀的向上波动以及名义利率的向下波动。如果中央银行实施相机抉择货币政策,产出、通货膨胀以及名义利率的波动都较小,相机抉择货币政策下仅需名义利率的小幅度变动即可较快地将产出和通货膨胀调整到均衡水平,说明了在经济衰退时期相机抉择货币政策比规则性货币政策更能有效应对总需求冲击。另外, 同样的总需求冲击在经济高涨时期对产出、通货膨胀、名义利率的影响幅度要大于在经济衰退时期的影响幅度,也就是说中央银行在经济高涨时期需要更大的调控力度才能将经济系统重新拉回均衡状态。

第二,从总供给冲击的分析可以发现,在经济衰退时期, 在相机抉择货币政策和规则性货币政策下, 总供给的正向冲击都会引起产出的向下波动、通货膨胀的向上波动 以及名义利率的向下波动。如果中央银行实施相机抉择货币政策,产出、通货膨胀以及名义利率的波动都较小,相机抉择货币政策下仅需名义利率的小幅度变动即可较快地将产出和通货膨胀调整到均衡水平,说明在经济衰退时期相机抉择货币政策比规则性货币政策更能有效应对总供给冲击。并且,总供给冲击引起的产出和通货膨胀的反向变动为中央银行提出了两难选择,量化宽松货币政策在为经济总量升温的同时会起到加剧通货膨胀的作用,紧缩性货币政策在降低通货膨胀的同时却会导致经济总量的进一步下滑。本文得到的利率负向响应的结论证明央行采取了降低利率来应对总供给冲击,说明在经济衰退时期中央银行首要关注经济增长,次要关注通货膨胀稳定。

综合本文研究结论和当前宏观经济形势可以得到一定启示: 基于宏观经济动态调控的视角来看,无论是调控总需求冲击还是总供给冲击,都建议中央银行在经济高涨时期选择紧缩的规则性货币政策,在经济萧条时期选择量化宽松的相机抉择货币政策。然而,从现实状况来看,随着我国进入经济新常态时期, 经济结构发展不平衡问题逐渐凸显,尤其是伴随世界经济复苏动力的不足, 外部环境更趋复杂严峻和不确定,我国宏观经济增速出现了大幅下滑现象,这都标志着我国当前及未来一段时间会进入经济下行及复苏阶段。经济下行意味着我国总需求冲击将会逐渐增大,中央银行应更加关注经济增长,微观经济主体会增加前瞻性预期因素,综合本文分析结果,建议中央银行采取量化宽松的相机抉择货币政策以刺激经济反弹。具体操作上应该坚持以市场供求为基础,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡。

参考文献:

[1]STEIN J C.Monetary Policy as Financial Stability Regulation[J].Quarterly Journal of Economics,2012,127(1):57-95.

[2]张龙.货币政策的动态有效性研究[D].长春:吉林大学,2018.

[3]MCCALLUM B T.Consequences and Criticisms of Monetary Targeting[J].Journal of Money,Credit and Banking,1985, 17(2):598-602.

[4]TAYLOR J B.The Robustness and Efficiency of Monetary Policy Rules as Guidelines for Interest Rate Setting by the European Central Bank[J].Journal of Monetary Economics,1999,43(2):655-679.

[5]金春雨,张龙,贾鹏飞.货币政策规则、政策空间与政策效果[J].经济研究,2018(7):47-58.

[6]刘金全,郑荻.量价混合调控与最优货币政策规则[J].经济体制改革,2022(2):11-17.

[7]ROETTGER J.Discretionary Monetary and Fiscal Policy with Endogenous Sovereign Risk[J].Journal of Economic Dynamics and Control,2019,105(3):44-66.

[8]江春,邢晓东,李孔建.政策規则还是相机抉择[J].统计研究,2013(10):108-111.

[9]LIU D,XU N,ZHAO T,et al.Identifying the Nonlinear Correlation Between Business Cycle and Monetary Policy Rule:Evidence from China and the U.S[J].Economic Modelling,2018,73(6):45-54.

[10]DEAK S,LEVINE P.Is Price Level Targeting a Robust Monetary Rule[R].BIS Discussion Papers,2021.

[11]高崧耀,崔百胜.零利率下限约束下中国混合型货币政策规则宏观调控效应研究[J].国际金融研究,2022(7): 15-26.

[12]HAMILTON J D.Analysis of Time Series Subject to Changes in Regime[J].Journal of Econometrics,1990,45(1):39-70.

[13]杨绍基.我国银行间债券回购利率影响因素的实证研究[J].南方金融,2005(8):30-32.

[14]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究[J].经济研究,2014(4):17-31.

[15]CHOI J,HUR J.An Examination of Macroeconomic Fluctuations in Korea Exploiting a Markov-Switching DSGE Approach[J].Economic Modeling,2015,51(1):183-199.

[16]CAMPOLMI A,GNOCCHI S.Labor Market Participation,Unemployment and Monetary Policy[J].Journal of Monetary Economics,2016,79(2):17-29.

[17]范愛军,韩青.菲利普斯曲线与中国通货膨胀动态拟合[J].金融研究,2009(9):55-71.

[18]CASTELNUOVO E.Taylor Rules and Interest Rate Smoothing in the Euro Area[J].The Manchester School Paper,2007,75(1):1-16.

[19]SIMS C.Solving Linear Rational Expectations Models[J].Computational Economics,2002,20(1):1-20.

Comparative Study on the Monetary Policy Mode from the View of

"Dynamic" Macro-Control

Zhang Long1,2, Yuan Pengpeng2

(1. School of Economics, Jinan University, Guangzhou 510632, China;

2. China Guangfa Bank, Guangzhou 510062, China)

Abstract: Since the rule-based monetary policy have occupied the historical stage for decades, the discretionary monetary policy has appeared in many countries Central Bank recently, which indicating that the relative effectiveness of policy rules and discretion is dynamic. So, the usual conclusion is lack of economic meaning, which resulting from constant parameter model and in which the policy rules and discretion have the fixed effectiveness. Therefore, this paper improves the total supply-demand model by using the Markov Chains method to construct a time-varying structure model, and simulates the relative effectiveness of policy rules and discretion in different economic periods, which is based on the social welfare effect. It is found that, first, the impact of aggregate demand is greater in the period of economic upsurge, and the rule-based monetary policy is more effective; In the period of economic recession, the impact is small, and the discretionary monetary policy is more effective. Second, the aggregate supply shock will bring about the dilemma of output and inflation control in both the economic boom period and the economic recession period. However, the rule-based monetary policy is relatively more effective in dealing with the aggregate supply shock in the economic boom period, and the discretionary monetary policy is relatively more effective in dealing with the aggregate supply shock in the economic recession period. At the end, it is believed that, with China entering a new normal period of economy, the discretionary quantitative easing monetary policy will be a better choice for the Central Bank of China in the future time.

Key words: macro-control; monetary policy; discretion; rule-based Monetary Policy

(责任编辑:卢艳茹;校对:龙会芳)