智能驾驶行业拐点逐渐显现 核心零部件公司上行空间打开

2023-08-02佐亨利

佐亨利

本周,大众汽车宣布向小鹏汽车增资7亿美元,双方将基于各自核心竞争力和小鹏汽车的G9 车型平台、智能座舱以及高阶辅助驾驶系统软件,共同开发两款B级电动汽车车型,以及探索未来在电动车平台、软件技术和供应链方面的合作。受此消息提振,周四汽车零部件板块整体上涨2%,鹏翎股份、正强股份、北方长龙、山子股份、兴民智通、京威股份、沪光股份、隆基机械、索菱股份等均告涨停,其中多股为小鹏汽车概念股,次新股维科精密大涨30%。

实际上,国内新能源汽车零部件供应商在成本管控和响应速度方面具备一定优势,该领域当前估值水平处于历史低位,具有较高安全边际,投资者可关注新能源产业链核心部件公司。

L3功能逐渐成熟 政策推动加速落地

随着智能化软硬件不断发展,目前行业正处于L2向L3过渡的阶段,L3级别自动驾驶的商业化运营试点正逐渐展开。当前,我国具备组合辅助驾驶功能(L2 级别)的乘用车新车渗透率达到34.5%。L3 阶段的主要功能是高速/城市NOA(领航驾驶辅助),被认为是辅助驾驶迈向自动驾驶的关键节点。

而国内部分车企的辅助驾驶功能在评分上已经超过了特斯拉。在2020 年底至2022 年期间,蔚小理等车企相继推出高速导航辅助驾驶功能。预计今年下半年,蔚来、理想、长城等车企的L3 级别自动驾驶方案也将开始推送。

资料显示,国内车企普遍采用激光雷达、毫米波雷达、超声波雷达和摄像头等传感器组合作为主要方式,通过不断提升硬件和软件水平,不同程度更新智能驾驶功能。随着数据量逐渐增加,智能驾驶技术有望迎来“突现时刻”,为整体智能驾驶解决方案提供更多潜力。

预计2025 年,中国L2+级别自动驾驶车辆的渗透率将超过60%,届时中国智能驾驶域控制器市场规模将达到143 亿美元,年复合增长率将超过40%。而主要得益于激光雷达、高精地图等关键自动驾驶感知组件价格的下降,使得L2+级别智能驾驶系统的成本大幅降低,从而推动域控制器的快速应用和批量化生产。

二季度末,相关主管领导表示,将启动智能网联汽车准入和上路通行试点,并组织开展城市级“车路云一体化”示范应用,支持有条件的自动驾驶(L3 级)及更高级别的自动驾驶功能商业化应用。本月初,北京宣布在京开放智能网联乘用车的“车内无人”商业化试点,意味着无人驾驶技术在北京地区将迈向商业化阶段。上海浦东新区紧随其后,为首批三家企业发放了无驾驶人智能网联汽车道路测试牌照。

在手订单充足整体提供方案成亮点 二级市场智能驾驶阵营初具雏形

随着商用车和乘用车的智能化、自动化趋势日益明显,中国智能驾驶整体解决方案的市场需求正在快速增长,德赛西威、经纬恒润、伯特利等上市公司都有望受益。随着智能驾驶数据不断积累,这些公司的技术和服务有望得到更广泛应用,推动智能驾驶技术在市场上的进一步普及和发展。

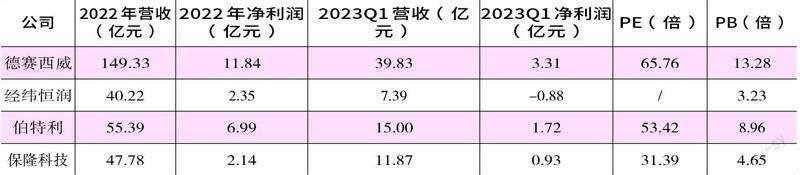

例如,德赛西威是我国汽车智能化领域的领军企业,深度布局智能驾驶领域,主要业务分布在智能驾驶和智能座舱领域:其中智能驾驶业务占比15%,智能座舱业务占比82%。智能座舱方面,2022 年,公司智能座舱营收117.55 亿元,同比增加47.97%,特别是第四代智能座舱订单年化销售额破百亿;智能驾驶营收25.71亿元,同比增加83.07%,毛利率21.52%,同比增加0.39%。尤其,公司IPU04已在理想汽车等客户上实现规模化量产,并有大量在手订单将陆续实现量产配套。IPUO2将推出更多新方案,适配国内车市的中低至中高价位区间车型,2022 年,公司智能驾驶新项目订单年化销售额接近80亿元。

而另一家汽车电子领军企业经纬恒润是国内少数能实现覆盖智能驾驶电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案的企业之一。公司的“三位一体”业务布局使其在汽车智能电动化进程中占据优势,有望实现产品和客户双重拓展。由于电子产品和研发服务及解决方案业务的增长,2022年公司全年实现营收40.22 亿元,同比增长23.28%,归母净利润2.35 亿元,同比增长60.48%。尤其公司面向L2.5的第二代行泊一体域控制器,已在哪吒S车型上实现量产。另外,该公司获得国内首个内河全自动集装箱码头项目,并成功完成系统部署达到运营状态,在高级别智能驾驶领域取得一定突破。

“小鹏朋友圈”走红正当时 新势力带动本土产业链高速发展

恰逢逐步迈向L3 功能落地阶段,由此造车新势力在智能驾驶领域上下游均迎来新的发展机遇。由此自动驾驶关键零部件制造商以及软件平台提供商都将受益,高精地图和数据采集相关标的也有望受益。

例如,作为一家生产空气悬架、传感器等产品的公司,保隆科技将受益于电动智能化趋势进入快速成长阶段。根据半年报业绩预告,预计上半年实现歸母净利润1.7 亿~1.9 亿元,同比增加92%~203.91%;另外,公司预计实现归母扣非净利润1.3 亿~1.5 亿元,同比增加206.52%、253.67%。

公司在乘用车空气弹簧领域的发展表现强劲,空气悬架作为乘用车的高端悬架系统,对于车辆的悬挂性能和乘坐舒适性有着重要影响,因此对空气弹簧的适配开发和供货关系要求较高。当前,其已经与众多国内外知名车企、电动车龙头企业以及一级零部件供应商建立了长期稳定的供货关系,如大众、奥迪、宝马、比亚迪、蔚小理等。其在2022 年配套出货的高端新能源乘用车空气弹簧产品超过4.6 万台套。随着今年在手项目量产落地,预计公司产品规模、营收和业绩将同步增长。

此外,作为国内线控制动领域的龙头企业,伯特利具备丰富的汽车制动技术经验,并在核心技术要点上多次攻关。随着新能源车和高级别自动驾驶的普及以及政策的支持,汽车制动向线控制动系统演进的路线愈发清晰,它的线控制动技术成功突破了外资企业的垄断,成为国内首家自主完成ONEBOXWCBS(无车轮轴控制制动系统)研发并实现规模化量产的企业。

其集成高精定位的智能前视摄像头不仅能实现ADAS的L2级功能,还融合高精地图与定位功能、毫米波角雷达信号和自动泊车视觉信号,实现高速公路自动导航辅助驾驶(NOA)等L2+级功能。未来,公司有望寻求与空悬CDC悬架等领域的协同,进一步提高在智能驾驶领域竞争力!

(本文提及个股仅做分析,不做投资建议。)

附表 相关公司财务数据一览

数据来源:Wind,PE为截至2023年7月27日的动态数据