寿险深蹲起跳 奔向高质量之路

2023-07-17黄珊

黄珊

当前各公司的新业务价值逐步筑底且基数已处于较低水平,部分险企单季度新业务价值增速已开始转正,昭示行业转型虽未见底,但正在构建新常态:新业务价值有望重回正增长,人海红利模式正向人才红利模式过度,代理人进入量稳质升阶段。

“2022年是艰难一年,行业保费增速从两位数掉到个位数。”中国人寿董事长白涛在2022年业绩发布会上直言,并坦承,中国人寿新单价值率和规模最近三年处于下降趋势,投资收益也处在历史较低水平。

白涛眼中的“艰难”,在行业头部公司的年报数据中显露无疑。受资产端投资收益表现不佳和负债端增提保险合同准备金影响,中国人寿、中国平安、中国太保、新华保险2022年归母净利润分别同比下降了-37.0%、-17.6%、-8.3%、-34.3%。

中国人寿全年实现营收8260.55亿元,同比下滑3.8%;保费收入6151.9亿元,基本保持稳定,微降0.5%;归母净利润320.82亿元,同比下滑36.8%。

平安集团2022年的营业收入1.11万亿元,同比下降5.9%;归母净利润837.74亿元,同比下降17.6%。

新华人寿2022年总保费收入1631亿元,规模基本保持稳定,同比微降0.23%,但其归母净利润98.22亿元较上年大降34.29%。

中国太平全年实现总保费收入2650亿港元,同比增长0.9%;其股东应占溢利27.97亿港元,较上年更是下降了62.78%。

净利润降幅最小的是中国太保。公司2022年实现营业收入4553.72亿元,其中保险业务收入3988.18亿元,同比增长8.7%;归母净利润246.09亿元,同比下降8.3%。

2023年刚刚登陆港交所的阳光保险,其2022年净利润同样出现了两位数的下滑。2022年阳光保险实现总收入1285.8亿元,同比增长7.2%。其中,总保费收入1087.4亿元,同比增长6.9%;归母净利润48.8亿元,同比减少17%。

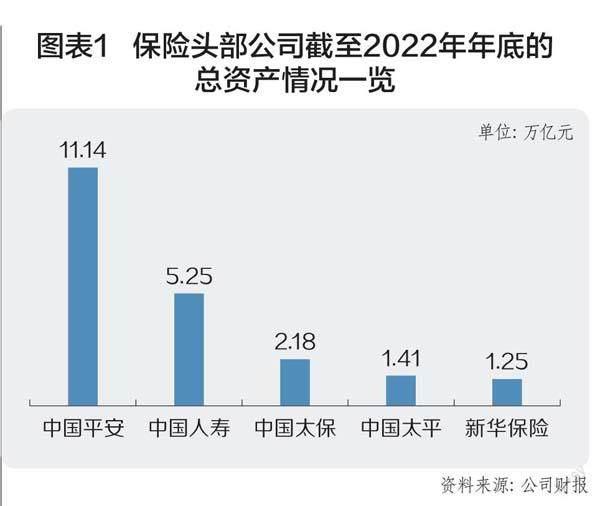

据年报公告数据,除阳光保险外的几家公司总资产均超过了万亿元。其中中国平安总资产同比增长9.8%达到11.14万亿元,为各公司之首(图表1)。

“万亿俱乐部”中各公司年度业绩发布会及年报公告的各种财务数据,几乎有着高度同频的走向。那么,万亿俱乐部公司未来突破的方向等,必然对正在转型中的行业有着不可忽视的参照乃至引领价值。

新业务价值:能否止跌回升?

新业务价值和盈利情况是寿险公司最关注的指标,而新业务价值是衡量寿险公司业务含金量的关键指标。如果说保费规模是“面子”,那新业务价值就是寿险的“里子”,衡量着寿险公司的成长性和盈利性。在保费规模面前还存在分化趋势的上市寿险公司,新业务价值则几乎均呈现同比两位数下跌的态势。

而且,各公司寿险业务新业务价值仍处于下降通道中的现实,充分表明寿险行业“以质换量”的转型仍在进行中。

据统计,7家上市寿险公司2022年新业务价值总计为888亿元,同比下降23.29%。仅有刚刚上市不久的阳光人寿实现新业务价值同比微涨0.1%,其余6家均为两位数的同比负增长,其中新华保险更是同比下降了59.5%,太保寿险同比跌幅也达31.4%(图表2)。

从代理人渠道看,几家上市保险公司的代理人渠道新业务价值均出现两位数的下降。

2022年,平安寿险的新业务价值为288.2亿元,较上年下滑24.0%,跟2019年759.5亿元的新业务价值相比,降幅更是达到62.05%。

与之相对应的是,平安寿险月均代理人由2021年的79.6万人降至48.1万人,同比降39.6%。

尽管中国人寿2022年的新业务价值保持行业首位,但该指标同比下降19.5%至360.04亿元。其中,个险板块新业务价值为333.33亿元,同比下降超22.4%,首年年化保费口径新业务价值率为33%,同比下降9.2个百分点。

从年报来看,转型中的太保寿险新业务价值连续四年下降,2022年实现新业务价值92.05亿元,同比下降31.4%。

资深精算师徐昱琛表示,太保寿险新业务价值大幅下降的主要原因之一,是其新业务很多来自银保渠道,该公司银保渠道2022年保费同比增速达308.7%,而银保渠道业务多为趸交,或是3年期、15年期交,新业务价值率较低。

不过,太保寿险的新业务价值有触底回升的态势。公司2022年下半年的新业务价值同比增长13.5%。

对此,太保寿险总经理蔡强在业绩发布会上表示,“新业务价值在2022年下半年的回升,一方面是由于前一年基数较低,另一方面也是由于太保寿险的转型成效逐步显现。2022年以来,我们的‘长航行动深化转型全面落地,各项目普遍进入推广实施阶段。从多项经营指标数据表现来看,转型成效已初步显现,进入良性循环阶段。包括个人渠道中人力产能及收入同比提升,以及多元渠道策略下银保渠道的大幅增长。”

新华保险的新业务价值下跌幅度最大。2022年,公司实现总保费收入1631亿元,规模保持稳定。但内含价值为2555.82亿元,较上年末下降1.3%;一年新业务价值24.23亿元,同比下降59.5%。

太平人壽的新业务价值同比下滑10.5%,是老牌上市险企中下降幅度最小的。其在业绩发布会上称,公司2023年度新业务价值已实现同比正增长,且呈现逐月向好趋势,并力争在2023年实现新业务价值增速扭负为正。因此,太平人寿新业务价值也有止跌回稳态势。

新业务价值主要取决于新业务销售情况和公司长期运营效率。在多变而极具挑战的市场环境下,头部保险公司纷纷通过精细化管理,加强科技创新应用,赋能代理人管理和服务,不断提升人力增长和质态指标优化,打造新的业务增长模型。

有证券分析师认为,“过去三年间,寿险行业个险渠道的代理人大量流失,使得险企在老保单佣金支出方面大为减少,也解释了保险巨头能够持续释放边际营运利润,实现营运利润正增长的重要因素;而另一方面,代理人规模的缩减无疑也为寿险机构增量新业务的扩张带来了负面影响,从三家险企的年报中也能看到,新业务价值在过去一年下滑得比较严重,所以当下如何彻底扭转新业务价值下滑的局面,是险企考虑的最大问题。”

太保寿险董事长潘艳红在发布会上的发言,也在一定程度上体现保险巨头的共同取向。她表示,面对寿险新业务价值增长乏力的态势,破除代理人管理的短期化、即期性问题,驱动代理人队伍发展模式深度转变,逐步形成长期合作,共同成长的局面。

财险:马太效应更明显

2022 年,财险行业累计实现总保费收入12712 亿元,同比增长 8.92%。7家上市保险公司的财险业务中,除阳光财险和太平财险外保费收入均实现较快增长。其中,人保财险、中国平安、中国太保“老三家”的财险保费收入分别为4875亿元、2980亿元、1704亿元,同比分别增长8.5%、10.4%、11.6%。

人保财险、中国平安、中国太保的财险市占率分别为 38.3%、23.4%、13.4%,合计达到75.2%,行业马太效应明显。

同时,“老三家”财险业务2022年合计实现净利润437.11亿元,人保财险和太保产险净利润均呈现两位数增长。与寿险公司的净利润、新业务价值普降形成鲜明对比。

年报数据显示,车险仍然是财险业务的“扛把子”。

从保费收入增速看,“老三家”2022年车险保费收入“齐涨”,且增速步调也基本一致,均超过了6%。具体来看,平安产险、太保产险、人保财险2022年的车险业务原保险保费收入分别为2012.98亿元、979.92亿元、2711.60亿元,增速分别为6.6%、6.7%、6.2%。

上海对外经贸大学保险系专家朱少杰认为,“老三家”的车险业务在2022年较快增长,主要得益于新能源车保有量增长迅猛,而新能源车的平均保费高于燃油车。车险综改以后,中小险企因亏损加大而退出或收窄车险业务,“老三家”借助于规模优势,通过送修换保费资源等方式来巩固和扩大市场份额。

在承保端,通过优化定价模型、加强风险筛选及精细化费用投放等管理举措,“老三家”车险品质大幅改善,车险业务综合成本率进一步优化。其中,平安产险的车险业务综合成本率为95.8%,同比优化3.1个百分点,降幅最快。人保财险和太保产险的车险综合成本率也分别优化了1.7个百分点和1.8个百分点,达到了95.6%和96.9%。

2022年,“老三家”共实现车险承保盈利221.73亿元,超过其财险合计净利润437.11亿元的一半。

同时,“老三家”非车险业务也获得快速发展。

比如,2022年,平安产险责任保险业务原保险保费收入217.83亿元,同比增长9.6%;健康保险业务原保险保费收入96.96亿元,同比增长79.2%。太保产险的责任险、健康险、农业险等业务保费增速均超过了20%。人保财险的农险、意外伤害及健康险保费收入也实现了两位数增长。

对于“老三家”非车险业务扩张,业内人士表示,头部财险公司经营非车险业务的时间较长,具有经营网点分布广、人才资源储备足、风险数据积累多、市场客户认可度高等先发优势。

不过,新兴业务加速扩张的同时,“老三家”的个别险种也存在赔付率过高、承保利润率低甚至承保亏损严重的问题。比如,2022年,人保财险的责任险业务综合成本率达到了112.8%,上升了5.5个百分点;信用保证险业务综合成本率同比上升了9.7个百分点达到76.4%。人保财险表示,主要受已赚保费形成率的影响,信用保证险费用率30.8%,同比上升了14.6个百分点。

业内人士指出,险企需要根据宏观经济的运作走势,动态调整非车险业务的发展策略,主动减少与经济波动关联度高的保险业务占比,加大既有业务的风险管控,才能降低外部不利冲击对自身稳定经营的干扰。

投资承压:综合投资收益率仅1.83%

承保和投资是保险经营的两大支柱。权益市场波动和负债端业务转型情况下,保险资金投资端承压明显,总投资收益率整体有所下滑。根据银保监会披露,2022年全行业保险资金年化综合投资收益率为1.83%。

数据显示,截至2022年12月31日,人保集团投资资产为1.3万亿元。2022年,人保集团实现总投资收益552.65亿元,同比下降12.4%;净投资收益603.55亿元,同比增长15.5%。总投资收益率4.6%,同比下降1.2个百分点;净投资收益率5.1%,同比增长0.3个百分点。

截至2022年12月31日,中国平安保险资金投资组合规模近4.37万亿元,较年初增长11.5%。集团2022年总投资收益1018.30亿元,同比下降29.3%。净投资收益1888.41亿元,同比增长13.2%。总投资收益率2.5%,同比下降1.5个百分点;净投资收益率4.7%,同比上升0.1个百分点;综合投资收益率2.7%,同比下降1.1个百分点。

不过,如果拉长时间来看,近10年,平安保险资金投资组合实现净投资收益率5.3%,平均综合投资收益率5.5%。

截至2022年12月31日,中国平安4.37万亿保险资金中有2287.96亿元投资于股票,占比5.2%;1469.88亿元布局于权益型基金,占比3.4%。对比一年之前,公司保险资金股票投资占比为7%,权益型基金占比为2.3%(图表3)。

中国人寿2022年投资资产达5.06万亿元,净投资收益率为3.94%,较2021年下降38个基点。2022年中国太保总投资收益765.37亿元,同比下降17.9%;总投资收益率4.2%,同比下降1.5个百分点。中国太保虽然净投资收益同比增长,但净投资收益率4.3%,同样较2021年有所下滑。

中国太保集团总裁傅帆透露了公司2022年应对震荡的资本市场所采取的主要行动:一方面,持续加强长期利率债的配置,以延展固定收益资产久期;另一方面,适当增加未上市股权、投资性不动产等另类投资的配置,以提高长期投资回报。

“公司在战略资产配置的牵引下,进行战术资产配置,主动应对市场回撤带来的挑战,保持投资收益长期超越负债成本。展望2023年的险资投资,中国经济将进入恢复增长期,预计权益市场有估值修复的内在需要,企业盈利有一定的改善空间,投资价值将逐步显现。固定收益资产投资仍需强化信用风险管控,重点关注利率债和高信用等级资产的配置。”傅帆稱。

中国人寿拟任副总裁刘晖也对外详述了公司大类资产投资的具体思路:做强固收底仓,重点是提升票息收益和资产久期;做稳权益投资,统筹好收益增强和波动管理。

刘晖还表示,公司的内部权益投资重点是做好“三维组合”,即交易盘股票、偏股型基金、高股息股票这三维的配合。“2023年将加配高股息股票,提升我们整个收益的同时,降低波动性,增加安全垫。”

在另类投资方面,刘晖特别提到REITs。“当前国家也非常鼓励另类投资,特别是公募REITs推出,今年我们也会继续去创新Pre-REITs产品以及‘固收+产品,通过这样一些产品布局优质资产和优势赛道。”

业绩发布会刚刚结束,中国人寿于2023年3月底领航Pre-REITs增值策略型基金(以下称“领航基金”)完成签约,规模约50亿元。该基金由国寿投资公司旗下国寿资本公司发起设立,拟投资公募REITs准入领域的优质项目,是保险行业首只产权类Pre-REITs专题基金,是中国人寿服务国家战略、服务实体经济的创新实践。

生态圈:“寿险一哥”加入战局

中国人寿总裁赵鹏在业绩发布会上表示,未来要抢抓新的发展机遇,推动公司实现高质量发展,抓手是八大工程,加大在一些重点领域的改革和推进。

其“八大工程”中的党建引领筑基工程、人才建设固本工程、销售渠道强体工程,聚焦在队伍建设;综合营销聚力工程、客户经营金山工程、政企合作民心工程,主要关注客户资源;此外还有,金融科技数字化工程、健康养老生态工程。

其中,健康养老生态工程由赵鹏挂帅亲自推动。他透露了中国人寿最新的“一主多辅”大养老服务供给体系规划。即,以城市中心区的养老公寓或机构养老为主;以已布局的郊区的机构养老(如天津、苏州、三亚等地的机构养老)以及居家养老、社区养老等三种养老服务为辅。

“我们前期做了市场调研,我们的客户特别是高净值客户,对健康和服务的需求是非常巨大的。”他表示,希望通过1-2年的时间,能够在20-30个中心城市,形成国寿养老服务的供给能力,去服务好客户,助推业务发展。

而早行几步的其他几家头部险企,已经在“保险+医康”生态的布局上取得了实质性的进展。除了中国平安在健康生态圈方面继续保持一定领先,其他头部险企也不断升级自身的生态圈战略。

例如,中国太平把打造“保险+医康养”生态圈和“保险+金融科技”生态圈作为战略发展重点,统筹推进保险、投资、生态圈协同发展战略布局,其通过“轻重结合”的模式不断丰富养老社区布局,构建多维度养老版图。截至2022年底,公司“自建+合作”养老社区已达到32家,服务网络覆盖21省27市,地域上实现东南西北中全覆盖,功能上医养、康养、旅养相贯通。

与此同时,通过“自建+外联”延伸服务的广度和深度,中国太平还发起成立了医康养生态联盟和金融科技生态联盟,与国内众多医疗健康养老和科技企业携手共建“保险+服务”生态圈。目前,其医康养生态联盟成员单位数量增至19家,涵盖精准医疗、健康管理、健康科技等领域领先企业;金融科技生态联盟成员单位数量增至31家,合作共建了保险科技实验室,助力公司加快数字化转型。

显然,升级保险产品与服务供给,构建“保险+医康养+科技”的服务生态圈,已成为头部险企谋求高质量发展的共同路径。其实,保险向康养产业上下游产业链的延伸发展,也是保险经营规律的内在必然要求。在保险领域,风险管理是高度依赖于服务供给的,只有协同上下游服务,保险才能形成完整有效的经营管理闭环和服务闭环。

“寿险一哥”中国人寿的加入,或许会将头部险企的生态圈创新推入一个新阶段。

人海红利转向人才红利

寿险行业转型的重要标志,是代理人队伍的变革。

截至2022年末,中国人寿、中国平安、中国太保(月均)、新华保险的代理人数量分别较2019 年末累计下降了58.5%、61.9%、64.7%、61.1%。四家险企代理人数量基本已回落至2010年水平附近。

代理人数量的萎缩,是导致这些公司新業务价值下滑的最大原因。这也是行业正在经历的转型与阵痛,行业内认识到,代理人大进大出的模式已然过时,必须由人海红利向人才红利转变。

年报显示,各公司的人力年均产能正在止跌回升,进入爬坡期。

截至2022年12月31日,中国人寿寿险公司总销售人力约为72.9万人,个险销售人力为66.8万人。其中,营销队伍规模为43.0万人,收展队伍规模为23.8万人。相比之下,2021年末、2020年末、2019年末,中国人寿的个险销售人力分别为82万人、137.8万人、161.3万人,个险销售人力已连续大幅下降,对比三年前已减少94.5万人。

不过,中国人寿队伍产能开始不断提升。2022年,公司月人均首年期交保费同比提升51.7%。

平安人寿2022年的人均产能和人均收入均实现两位数增长,2022年代理人人均新业务价值同比增长22.1%,代理人收入同比增长22.5%。同时,公司于2022年7月发布的“优+”计划成效也在显现。数据显示,代理人渠道新增人力中“优+”占比同比提升14.1个百分点。

另外平安人寿的人力下滑速度有所收窄。截至2022年底,平安寿险个人代理人为44.5万人,下降25.8%,较2021年同比下降41.4%有所减缓。

中国太保2022年月均保险营销员为27.9万人,较2021年同比下降46.9%,但保险营销员月人均首年保险业务收入获大幅提升,同比增幅为47.6%,达6844元。

尽管,头部险企此轮转型核心目标之一“以质换量”,即以提升产能替代人力缩减带来的负面影响尚未取得完全成功,但2023年触底已是大概率事件。

我们看到,各公司还在继续加大推进销售体系的升级转型,一方面积极推进优增优育,从入口端增加优质新人占比,另一方面为代理人在销售全流程提供更加充分地赋能,促进存量人力的效率提升,进而推动代理人人均产能提升。

中国人寿持续推进销售体系建设,全面升级销售队伍管理办法。

“下一步,公司将通过内勤的组织管理模式升级,依托赋能型总部和经营型机构的全面建设,激发各层级组织活力,全面适配外勤的职业化、专业化、数字化转型,进一步夯实‘长航转型成果,将‘长航转型进一步引向深入。”蔡强透露。