“双碳”目标下林业碳汇项目的开发困境与优化路径

2023-07-13陈新建夏梦瑶

陈新建?夏梦瑶

摘要:林业碳汇项目开发是实现森林碳汇功能和林业生态产品价值的主要途径,也是实现“双碳”目标的有效手段。本文基于林业碳汇项目开发的历程和发展现状,分别从项目存量、碳减排量、碳汇交易、项目主体关系等方面,归纳总结了国际国内林业碳汇项目运行的现状、典型模式及项目推进面临的困境与挑战。在此基础上,提出了加快碳交易市场建设、构建林业碳汇大数据、优化碳汇计量和方法学、培养和储备碳汇复合型人才、防范碳汇减量风险和市场风险、强化财政金融协同支持和融入乡村振兴战略等优化路径。

关键词:林业碳汇项目;典型模式;开发困境;优化路径

中图分类号:F326.2文献标识号:A 文章编号:1003-4374(2023)02-00-11

The Development Dilemma and Optimization Path of Forestry Carbon Sequestration Project under “Double Carbon” Target

Chen Xin-jian, Xia Meng-yao*

(College of Economics, Guangxi University, Nanning, Guangxi 530004, China)

Abstract: The development of forestry carbonsequestration project is the main way to realize the function of forest carbon sequestration and the value of forestry ecological products, and it is also an effective means to achieve “Double Carbon” target. Based on the course and development status of forestry carbon sequestration project development, this paper summarizes the current situation, typical poatterns and difficulties and challenges of international and domestic forestry carbon sequestration project operation from the aspects of project stock, carbon emission reduction, carbon sequestration transaction and project subject relationship. On this basis, it puts forward some optimization approaches, such as accelerating the construction of carbon trading market, constructing big data of forestry carbon sequestrations, optimizing carbon sequestrations measurement and methodology, cultivating and reserving composite talents of carbon sequestrations, preventing carbon sequestrations reduction risk and market risk, strengthening fiscal and financial collaborative support and integrating into rural revitalization strategy.

Key words: forestry carbon sequestration projects, representative pattern, development dilemma, optimized path.

2020年9月中国正式承诺在2030年前实现“碳达峰”、2060年前实现“碳中和”。要如期实现“双碳”目标,减排与增汇是两个基本的途径。[1]减排方面,主要通过使用绿色清洁能源替代传统非清洁能源、调整产业结构、应用绿色低碳技术和清洁设备、提高公众低碳环保意识等方式进行绿色转型,减少碳排放。[2]在增汇方面,则需要借助自然的力量增强碳汇,通过生态修复、植树造林等方式进行固碳,或通过人工技术手段,进行碳捕集利用与封存,以增加碳汇实现负排放。[3]林业碳汇是最主要、最有效的固碳方式[4],具有其他固碳途径无法比拟的优势,不仅碳汇生产成本低、操作易施行、年均累积速率大、生态环境效益好,储存时间还更长[5],对实现“双碳”目标具有重要意义[6]。党的二十大报告也指出,要强化运用生态系统提升碳汇的能力,积极应对气候变化,参与全球治理。然而,当前中国森林的碳密度远低于发达国家,甚至低于世界水平平均线[7],中国在通过森林的生态功能增加碳汇方面还有巨大潜力。为此,通过企业、农户和相关社会组织的广泛参与[8],借助林业碳汇项目等方式扩大森林面积、增加森林密度,激发林业碳汇潜力,有助于“双碳”目标的早日实现。林业碳汇项目是通过人为地造林再造林、森林管理、减少毁林等活动吸收固定大气中的二氧化碳,之后在碳市场上进行碳减排量交易的活动机制,可以较好地实现生态价值和经济价值的协同转化与提升。现有关于林业碳汇项目的研究主要侧重于林业碳汇的计量监测及项目方法学的创新,对于林业碳汇项目的推进缺乏总结和深入探讨。归纳总结中国林业碳汇项目推进中的问题,优化林业碳汇项目的开发路径,有利于推动林业碳汇项目的可持续健康发展,实现环境保护与经济发展的双赢,对推动林业經济绿色转型、实现“双碳”目标、改善气候变化均具有重要意义。???

1 林业碳汇项目开发的历程与发展现状

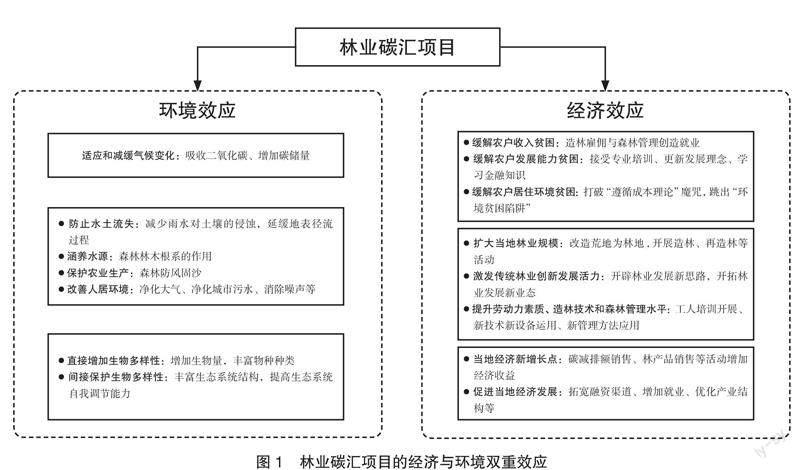

林业碳汇项目是运用生态系统提升碳汇能力的重要方式,具备优化环境和发展经济的双重功效。林业碳汇项目的经济与环境双重效应见图1,可以促进经济增长与环境保护协同发展。一方面,森林生态系统具有更强的碳汇功能和增汇潜力,且人工林的碳储量及增长速度要高于天然林[9],因而林业碳汇项目可以极大地增加原有区域生态系统碳储量,对减少碳排放和应对气候变化具有重要意义。另一方面,林业碳汇项目的开发可以带来良好的经济效应,促进减贫和乡村振兴。林业碳汇项目在造林与日常管护过程中需要大量的劳动力,为农户带来了就业机会[10],碳汇开发过程中的相关培训可以增加农户专业知识储备、更新发展观念、学习金融知识、提升农户的内生发展能力。[11]林业碳汇项目的开发可以改善区域生态环境,降低农户遭受自然灾害的风险。另外,林业碳汇项目的有效开展可以扩大当地林业规模,增加林产品供给,开拓林业发展新业态,促进林业经济高质量发展。[12]

1.1 林业碳汇项目的开发历程

根据林业碳汇项目的交易市场发展和主要林业碳汇项目的变化趋势,基于国家对林业碳汇项目相关政策的重要时间节点,将中国林业碳汇项目的发展历程划分为以下三个阶段。

1.1.1 林业碳汇项目的国际探索阶段(1997—2009年)

该阶段林业碳汇项目以国际市场为主导的清洁发展机制(CDM)项目为主,经历了林业碳汇项目从无到有的过程。自1997年《京都议定书》签订以来,林业碳汇抵消和交易机制被碳市场普遍认可。2005年议定书条约正式生效后,全球林业碳汇快速发展,项目数量不断增加。林业碳汇项目可向发达国家申请资金援助并接受其先进技术的指导。发展中国家为推动自身绿色可持续发展,均积极响应林业碳汇项目的开发。2004年,中国分别在广西、内蒙古、云南、四川、山西和辽宁六个省份(自治区)开展了林业碳汇项目试点,但受多种因素的制约,最后仅广西的珠江流域治理再造林项目获批。2006年广西珠江流域治理再造林项目成为世界上第一个清洁发展机制下(CDM)的林业碳汇项目,为广西和中国林业碳汇项目的开发运营奠定了良好基础,也极大地提高了各地区开展林业碳汇项目的积极性。2007年,《中国应对气候变化国家方案》强调通过植树造林、保护森林等方式增加林业碳汇,以减缓和适应气候变化[13],促进了中国林业碳汇项目的开发。在国家相关政策的引导下,全国多个省份的林业部门借鉴广西林业碳汇CDM项目的实践经验,陆续开展林业碳汇项目的开发,广西、四川、云南、辽宁等地开展的广西西北部地区退化土地多重效益再造林项目、四川西北部退化土地的造林再造林项目等碳汇再造林项目陆续获批运营。全国各地先后开发的碳汇再造林项目为中国林业碳汇项目的国际市场探索积累了丰富的经验,为国内林业碳汇项目的开发奠定了良好基础。

1.1.2 林业碳汇项目的中国化试点阶段(2010—2020年)

该阶段以着手建设碳交易市场,参考CDM项目设计开发在国内进行碳汇交易的中国核证减排量(CCER)林业碳汇项目为主要内容。2009年中央一号文件明确提出要发展林业碳汇,紧接着国家林业局陆续出台《造林项目碳汇计量与监测指南》《林业碳汇计量与监测管理暂行办法》《碳汇造林技术规定(试行)》《碳汇造林检查验收办法(试行)》等一系列技术文件[14],2010年7月中国正式启动碳汇造林项目的试点工作。中国陆续进行了在国内碳市场进行交易的林业碳汇交易尝试,但新增林业碳汇项目以CCER项目为主,林业碳汇项目正式从国际市场逐渐回归到国内市场。2011年国家发展改革委确定北京、天津、上海、重庆、湖北、广东、深圳七省市为国家碳排放权交易试点地区,为林业碳汇参与碳市场交易提供了便利,也促进了国内林业碳汇项目的开发。如广东长隆碳汇造林项目,2011年1月起在广东省欠发达地区的宜林荒地开始造林,造林面积达867公顷,2014年顺利通过国家发展改革委的审核,成功备案,成为全国第一个林业CCER项目。2015年5月项目首个监测期内的5208吨二氧化碳当量温室气体减排量获得签发,并以20元/吨的价格完成了国内碳市场林业碳汇CCER的第一笔交易。[15]在此期间,多省(市、自治区)在长隆碳汇造林项目的实践基础上,自主开展林业碳汇项目的试点探索,创新发展了林业碳汇项目的类型及碳交易形式。即使2017年中国暂停了CCER项目的备案申请,但2018年底国家发展改革委、财政部、水利部等九部门联合发布的《建立市场化、多元化生态保护补偿机制行动计划》文件中明确提出要将林业温室气体自愿减排项目优先纳入全国碳交易市场。[16]可见,国内市场的林业碳汇项目在试点中持续探索,但后续项目推进缓慢。

1.1.3 林业碳汇项目规范发展阶段(2021年以来)

该阶段,林业碳汇项目进一步得到国家和地方政府的高度重视,林业碳汇项目所需的方法学、交易市场、标准规范等基础支撑不断建立和完善,林业碳汇项目迎来成熟发展期。随着“双碳”目标的提出,2021年10月,国务院相继发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》,两个指导性文件都强调了要有效利用生态系统的碳汇功能,提升生态系统的碳汇增量,提高中国的碳汇能力。2021年11月,国务院办公厅发布《关于鼓励和支持社会资本参与生态保护修复的意见》,林业碳汇项目被列为引导社会资本投入到生态友好型的项目之列。2022年1月,中国首个林业碳汇国家标准《林业碳汇项目和核证指南》正式实施,为林业碳汇项目审定和核证提供了依据和指南,有力推动了中国林业碳汇项目的发展。林业碳汇项目是通过森林生态系统碳汇功能增强中国碳汇能力的重要途径,林业碳汇项目的审定与核证、碳汇认购等替代性赔偿方式、碳汇产品价值实现机制等都在逐渐具体化、标准化和规范化。随着中国积极参与全球气候治理,制定减排目标,坚持生态文明思想,实施可持续发展战略和鄉村振兴战略,林业碳汇项目势必走向日趋完善的高质量发展阶段。

1.2 林业碳汇项目的发展现状

1.2.1 发达国家碳减排履约效果不佳,全球林业碳汇交易低迷

《京都议定书》第一阶段(2005—2012年)内的发达国家碳减排履约效果不佳,国际市场林业碳汇需求严重不足。2011年12月,欧盟碳配额(EUA)基准价格下降到6.3欧元/吨,仅为2011年年初价格的一半,加上欧盟议会不予支持“限价保量”提案,核证自愿减排量(CERs)二级市场碳价也持续低迷。2012年年底京都议定书第一阶段结束后,CDM项目的运行机制发生调整,欧盟区内的相关发达国家在《京都议定书》第2承诺期内大幅下降碳减排目标,且自2013年起欧盟碳市场在承诺期内只接受最不发达国家的CDM项目履约。[17]在此背景下,针对国际市场的中国林业碳汇项目推进受阻,国内CDM项目出现停滞。而现有的5个CDM林业碳汇项目,在前期設计中存在选址、树种选定不合理,后期缺乏有效的经营管理,导致树苗存活率低,最终项目实际成功的碳汇林面积小,未能形成规模占据市场优势,碳汇收益难抵核证成本,项目难以持续运营。加上2020年以来全球面临经济下行、新冠肺炎疫情、能源危机、粮食危机和地缘政治等多重挑战,林业碳汇的国际市场交易持续处于疲软状态,全球林业碳汇交易低迷。

1.2.2 CDM机制正向SDM转型,国际碳汇交易规则有待重新制定

第26届格拉斯哥联合国气候变化大会(COP26)确定了未来要从清洁发展机制(CDM)向可持续发展机制(SDM)的过渡时间表,2023年12月31日之前的CDM项目可提交申请,并且在2025年12月31日之前批准,2030年年前完成SDM所有体制机制的搭建。[18]SDM制度在总体架构上与CDM的架构基本一致,但比CDM更加强调可持续发展的贡献。第27届联合国气候变化大会(COP27)上,各缔约方在SDM机制是否可以涵盖排放避免和保育增强行动、监督机构与缔约方的相关责任、机制多方登记处联通等具体细则未能达成一致,相关规则制度仍有待建立并完善。因而,受国际碳汇交易规则可能变化调整的影响,林业碳汇项目国际市场的发展也必然存在较大不确定性,未来中国有待更多地参与国际碳汇交易规则的制定,并加强国内碳汇交易市场与碳汇项目的开发建设。

1.2.3 CCER项目备案程序暂停,林业碳汇尚未正式进入全国碳市场

2014年温室气体自愿减排(CCER)项目的备案审核工作正式启动,但由于施行过程中存在温室气体自愿减排量交易小、项目标准不规范等问题,2017年中国政府暂停了CCER项目的备案申请。截至2021年12月,中国自愿减排交易信息平台公示林业碳汇项目设计文件共97个,仅有15个项目获得备案、3个项目核证减排量获得签发,出现了林业碳汇项目备案率、签发率的“双低”局面。2021年7月全国碳市场建立,10月生态环境部发布全国碳市场首个履约周期配额清缴通知,正式规定CCER减排量可用于抵消企业碳排放,据此碳市场中的CCER出现供不应求、碳交易价格持续上升的现象。但林业碳汇尚未有效地参与到全国碳市场交易之中,林业碳汇的作用与潜力尚未得到充分体现。随着碳市场的不断完善及CCER系统重启工作的有序推进,林业碳汇项目的市场价值将不断提升。

1.2.4 项目试点的数量与类型不断丰富,有望成为林业部门新的经济增长点

国内林业碳汇项目开发以CCER为主,随着相关政策法规与体制机制的不断完善,林业碳汇项目的数量与类型不断丰富,林业碳汇价值的提升与实现有望成为林业部门新的经济增长点。2021年以来,全国各地多样化的林业碳汇项目陆续开始开发试点,如四川绵阳、四川泸州启动了林草碳汇项目开发试点,山西开展了林业生态扶贫PPP项目碳汇开发,黑龙江首个林业碳汇项目引入第三方碳资产公司进行合作开发,广西13个国有林场联合启动千万亩林业碳汇开发项目,浙江和山西相继完成首宗林业碳汇项目交易。2022年底,国家林业和草原局启动林业碳汇试点建设,从生态环境条件、项目特色性与典型代表性、地方政府重视度、试点积极性等多方面进行考量,最终确定了18个林业碳汇试点城市和21个国有森林碳汇试点林场。各地陆续强化开展林业碳汇项目的试点与探索,并通过林业碳汇试点城市、森林碳汇试点林场建设,不断推进林业碳汇项目的开发和价值实现,为林业经济新的绿色低碳发展提供了高质量发展的创新路径,是林业部门新的经济增长点。

2 林业碳汇项目的典型模式与典型案例

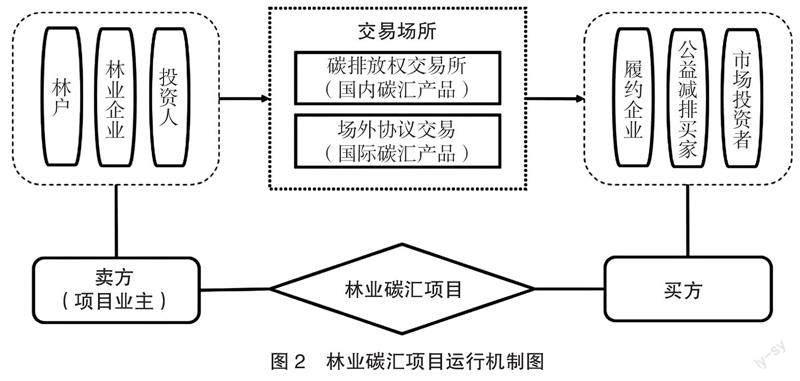

林业碳汇项目是以生产碳减排量这一碳汇产品为目的的绿色林业项目。林业碳汇项目运行机制如图2所示,林户、林业企业和投资人作为项目业主将生产的林业碳汇供给具有减排需求的买方,如减排履约企业、公益减排买家和其他市场投资者。供需双方通过碳排放权交易所进行林业碳汇产品的交易或通过场外协议交易进行碳排放权的转移,实现生态价值向经济价值转变。林业碳汇项目在国内国外相继形成了清洁发展机制(CDM)、国际核证碳减排标准(VCS)和黄金标准(GS)、中国核证自愿减排量标准(CCER)、中国绿色碳汇基金会(CGCF)、福建林业碳汇抵消机制(FFCER)和广东碳普惠抵消信用机制(PHCER)等典型模式。[19]

2.1 国际林业碳汇项目的典型模式与案例

2.1.1 清洁发展机制(CDM)

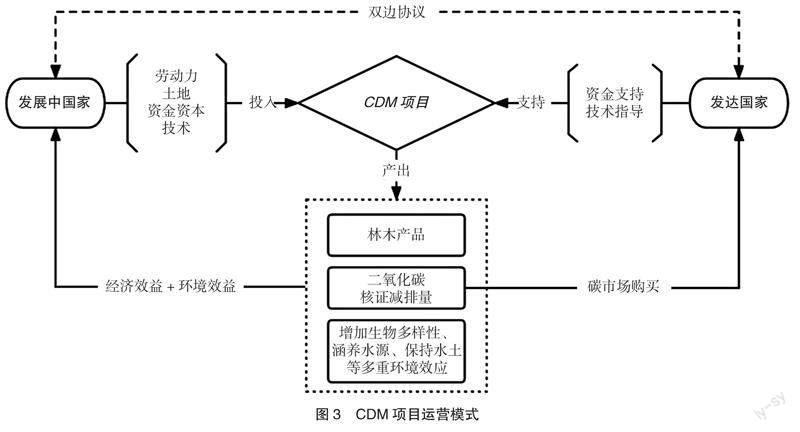

清洁发展机制(CDM)是《京都议定书》中引入的一种灵活履约机制[20]。CDM林业碳汇项目是发达国家与发展中国家签订双边协议合作开展的温室气体减排项目,CDM项目运营模式见图3。发达国家提供资金支持和技术指导进行项目投资,发展中国家提供劳动力和土地,投入部分资金,运用技术在当地实施具体的项目。发展中国家将项目所产生的温室气体减排量作为商品与发达国家进行交易,发达国家用以履行《京都议定书》的减排承诺。发展中国家除获得减排量在碳交易市场上的经济价值,还可享受林木产品的额外经济效益及项目产生的增加生物多样性、涵养水源、保持水土等多重环境效益。

造林再造林是《京都议定书》第一承诺期内唯一合格的CDM林业碳汇项目类型。造林再造林CDM林业碳汇项目在发展中国家广泛开展,但由于CDM林业碳汇项目审查严格,开发周期长,交易程序复杂,项目限制多,真正开发成功的项目并不多。截至2022年12月,中国仅成功开发5个CDM项目。2006年开发的广西珠江流域治理再造林项目是中国首个开发成功的CDM林业碳汇项目,也是世界上首个CDM林业碳汇项目。[21]该项目在广西环江毛南族自治县和苍梧县实施造林,项目面积4000公顷,在首个监测期内成功签发了13.1964万吨碳汇减排量,获得碳汇收益51.9万美元。2019年,该项目所生产的31.85万吨二氧化碳当量碳减排量再获核证签发,由世界银行生物碳基金全部购买,实现碳汇交易额138.57万美元。项目通过出售碳汇以及木材和其它非木质林产品帮助当地居民增收,促进林业发展,获得经济收益的同时,还有助于恢復森林植被、生物多样性保护、水土保持、吸收固定二氧化碳,优化了当地的生态环境,促进了当地绿色低碳可持续发展。

2.1.2 国际核证碳减排标准(VCS)

VCS林业碳汇项目不需要国家主管机关的批准,流程更加简洁,审定时间更短,项目种类更多,更具灵活性,因此在国际自愿碳市场上占据优势,已形成一定交易规模。2016年使用VCS开发的林业碳汇项目约占自愿市场林业碳汇项目总数的82%。生态碳市场发布的《2022年第3季度自愿碳市场现状》报告表明VCS林业碳汇项目交易量占整个自愿碳市场的76%。VCS是国际自愿碳市场上运用最广泛的碳减排标准。

VCS项目数据库显示,截至2022年7月底,中国已成功注册34项VCS林业碳汇项目,占全球VCS林业碳汇项目的18.1%,注册项目数位居世界首位;但VCUs签发量不高,仅1551.48万吨,占全球VCS林业碳汇项目VCUs签发总量的3.64%,表明中国VCS项目签发率较低,林业碳汇项目的开展有待优化。VCS项目是未来中国参与国际碳汇交易的重要途径,中国已注册的林业碳汇项目有江西省安乐县林场碳汇项目、青海省植树造林项目、四川省荥经县植树造林项目、贵州省西关造林项目、湖南省北区和西北区造林项目等。其中,青海省植树造林项目在青海省东部河湟地区实施,是国内首个在高寒地区实施的VCS+CCB(核证碳标准+气候 /社区/生物多样性标准)项目。项目旨在通过在荒废或退化土地上进行植树造林增加碳汇吸收,促进当地可持续发展。青海省2008年开始林业碳汇工作的基础研究,后联合国家林草局与加拿大不列颠哥伦比亚大学开展了基于VCS的国际碳汇市场的有效探索,成功开发了青海省植树造林项目。2020年,项目交付了第一笔核证减排量,共计25.46万吨。项目在实施阶段为3.5万人提供了工作,增加了当地居民的家庭收入。同时,项目建设使无林地变为有林地,提高了森林覆盖率,减缓了雨水对地面的冲击,有效阻止了表径流的发生,防止土壤遭受侵蚀。

2.1.3 黄金标准(GS)

黄金标准(GS)是由世界自然基金会(WWF)和其他国际非盈利组织共同发起实施的一种国际自愿碳市场补偿标准,项目开发通常都在低收入或中等收入国家实施,以造林项目为主,规模普遍较小,旨在提高碳抵消的质量,确保减少碳排放的项目具有最高水平的环境完整性,并为可持续发展作出贡献。当前,中国碳汇项目中黄金标准项目占比非常小,这可能与GS项目的环保标准较高、认证成本较高有关。中国已通过认证的碳汇项目有内蒙古通辽造林工程,已通过设计审查的项目有云南山区造林项目、广东北部山区退化土地植树造林项目。

内蒙古自治区欧洲投资银行碳汇造林项目于2011年启动,2015年完工。项目区域分布内蒙古自治区的4市10个旗(县、区),总投资为3571万欧元,其中欧投行贷款2500万欧元,占总投资的70%,计划人工造林3.18万公顷。内蒙古碳汇造林新城区项目区2011年开启碳汇造林项目,总投资1511.1万元人民币,2014年完工,共完成人工造林1287.1公顷,修作业路7.75公里,部分区域造林保存率达到95%以上。该项目区林业碳汇项目由政府主导型,新城区林业局组织实施,结合当地景观建设实施,增加林业碳汇的同时,又为市民提供了休闲旅游的场所,带动了当地政府的持续投入。截至2015年,该区已累计投资29亿元,完成造林面积6700公顷,成林后森林覆盖率提高10个百分点。项目在有效吸收和固定二氧化碳的同时,减轻了地区荒漠化问题,缓解了地区生态脆弱程度。

2.2 国内林业碳汇项目的典型模式与案例

2.2.1 中国核证自愿减排量标准(CCER)

中国核证自愿减排量标准(CCER)是借鉴CDM机制设计出的一种国内碳抵消机制。2011年由国家发展改革委提出,2012年通过的《温室气体自愿减排交易管理暂行办法》明确了CCER项目具体的审定、核证、备案、交易的管理办法,2014年提出了CCER林业碳汇项目的一系列方法学,自此开启了CCER林业碳汇项目的试点。CCER林业碳汇项目最具官方性,通常由政府部门牵头,林业企业实施,技术部门、科技公司、金融机构与社会资本在政府的指导与引导下提供支持与帮助,CCER项目经营模式见图4。CCER林业碳汇项目开发在“双碳”目标下受到社会各界的普遍关注,并呈现快速发展态势。CCER林业碳汇项目可以分为碳汇造林类项目和森林经营性碳汇项目,碳汇造林类项目的碳汇产量远远高于森林经营性碳汇,且更具官方性。因此,当前无论是项目数量还是年减排量,碳汇造林类项目都居国内第一位。

广东长隆碳汇造林项目是中国首个CCER林业碳汇项目,也是CCER林业碳汇项目的成功范例。2014年3月该项目通过了国家主管部门备案的自愿减排交易项目审定与核证机构的独立审定,2014年7月通过审核并备案。项目造林规模为867公顷,造林密度为74株/667m2,在梅州市五华县、兴宁市、河源市紫金县及东源县四地开展,预计可产生减排量为34.7万吨二氧化碳当量,年均减排量为1.7万吨二氧化碳当量。2015年5月,广东长隆碳汇造林项目在广东省碳排放交易所成功交易,售出该项目首个监测期签发的所有减排量5208吨CCER碳汇,由控排企业广东省粤电集团以每吨20元的单价签约购买。

2.2.2 中国绿色碳汇基金会(CGCF)

CGCF林业碳汇项目由中国绿色碳汇基金会组织,以应对气候变暖、完善中国森林生态补偿机制为目的,以基金会模式运营。中国绿色碳汇基金会2010年7月成立,以完成2010年10月中国政府在联合国气候变化谈判天津会议上碳中和会议的承诺为引子,同年12月正式启动“联合国气候变化谈判天津会议碳中和林”项目,开启CGCF林业碳汇项目的尝试。该项目“碳中和”林规模333公顷,造林后平均每667m2每年约净吸收二氧化碳0.25吨,10年内可抵消天津会议产生的1.2万吨二氧化碳,实现天津会议“碳中和”。截至2021年,CGCF基金会共开展了64项公益慈善项目,项目总支出为44546546.79元人民币,在全国多地成立了绿色碳基金专项,开展了多项林业碳汇项目,如山西碳汇基金项目、温州碳汇基金项目等。

山西碳汇基金2012年开发碳汇造林项目,在山西省太原市和阳泉市共完成了4个子项目造林任务,合计59.3公顷碳汇造林工程,2013年底完工。温州碳汇基金2008年成立,资金用于当地的造林绿化项目,建立了全国首个森林经营增汇项目—文成县玉壶镇生态公益林森林经营碳汇项目,在瑞安市建成森林通道碳汇林283.7公顷。另外,2021年中国绿色碳汇基金会收到蚂蚁智信(杭州信息技术有限公司)6次和支付宝(杭州)信息技术有限公司1次大额捐款,总计36909050元人民币,用于蚂蚁森林2020年信都区、磁县、武安山、宜君县、涉县、邯郸地区、丘县七地荒山造林项目,不仅推动了全民参与生态保护,还为未来个人碳减排量交易提供了一定的价值参考。

2.2.3 福建林业碳汇抵消机制(FFCER)和广东碳普惠抵消信用机制(PHCER)

广东碳普惠抵消信用机制(PHCER)是随着2015年发布的《广东省碳普惠制试点工作实施方案》而产生的一种林业碳汇项目类型,同样地,福建林业碳汇抵消机制(FFCER)随着2017年《福建省林业碳汇交易试点方案》的提出诞生。与CCER和CGCF林业碳汇项目相比,FFCER和PHCER林业碳汇项目最大的区别在于适用区域,两类项目分别只在福建和广东的碳交易市场上进行省级层面的林业碳减排量交易,是碳市场在局部地区试点下衍生出的阶段性成果,是林业碳汇全国项目外的重要补充。此类林业碳汇项目与CCER项目的交易模式和运行机制较为一致,只是负责的部门、方法学、审核流程及碳交易的具体细节等存在一定差异。福建碳市场2016年启动,截至2022年11月,福建林业碳汇(FFCER)已累计成交385万吨,总成交额达5745万元。PHCER机制则于2017年4月正式纳入广东省碳市场,是广东碳排放权交易的重要补充,截至2022年8月,广东林业碳汇(PHCER)累计成交538万吨。

2016年,在广东河源开展碳普惠试点的机遇下,广东省东江林场积极与省、市有关部门进行沟通协调,在省发展改革委、省林业厅的指导和支持下成功开发省东江林场林业碳汇项目(PHCER),2018年5月完成竞价交易,分别以16.01元/吨、16.34元/吨的价格在在广州碳排放权交易中心售出保护类碳汇34254吨和经营类碳汇27161吨。河源市作为广东省首批碳普惠制的试点城市之一,2016年以来持续推广碳普惠制核证减排量项目,还成功组织了除东江林场外的桂山林场、新丰江林场及其他机构申报了林业碳汇碳普惠核证减排量项目,共产生减排量约16万吨二氧化碳当量,实现经济价值约323万元。

3 林业碳汇项目实施的困境与挑战

3.1 存量项目数量不足,森林碳储量与碳汇量不高

中国林业碳汇项目的开发与管理还不成熟,存量项目数量较少、质量较低,政策支持与人才技术等软硬件配套不到位,森林碳储量与碳汇量不高。一方面,林业碳汇项目发展的数量与质量受政策影响大,相关政策陆续出台但尚未形成成熟的体系。林业碳汇项目多以政府主导与企业合作参与的方式开展,政府部门推进开展林业碳汇项目的积极性与政策扶持力度紧密联系,中央政府越重视,地方政府推进速度越快,财政支持力度越大,项目开展的数量越多、规模越大、质量越好。“双碳”目标提出后,林业碳汇项目越来越受到各级政府的重视,但相关政策还不够完善,当前不成熟的政策体系难以产生效果显著的现实影响。另一方面,林业碳汇相关的复合型专业人才和技术储备不足。现有高校的人才培养体系更专注于学科基础知识的深入,而政府与企业在林业碳汇项目方面的人才培训制度尚未完全建立,难以培养出既懂林业相关技术与管理方法,又懂碳汇核算与监测方法学,还具备基本金融知识储备的复合型人才。近年来,中国在造林再造林技术、森林管理经营虽然已经取得了巨大的进步,但是与国际前沿水平相比,中国造林与再造林技术还不夠成熟、森林经营管理方法不够科学。受专业人才、科学技术、管理方法、器械设备等多方面的限制,林业碳汇项目的开展面临开发成本高、交易成本高、开展效果差的问题。

3.2 方法学与数据体系有待完善,碳汇精准计量监测难

林业碳汇项目方法学尚未完成中国化、本土化转变,需要结合中国实际的环境资源情况推陈出新,继续完善并创新发展。国际林业碳汇项目使用的方法学多为在海外试点项目验证推导得出的,CCER林业碳汇项目所使用的方法学也大多参考并借鉴了国际CDM林业碳汇项目的有关方法学,国外项目验证的方法学在国内可能存在地域和气候环境不匹配的情况,时常出现林木种植存活率不高、林木生长状态不佳、碳汇效率低下等问题。且现有适用于中国实际的方法学种类不够丰富,林业碳汇项目同质化严重,林业碳汇项目的多样化快速发展进程缓慢。另外,农业、林业数据基础差,林业碳汇项目的数据体系不完善,碳汇精准计量检测缺乏基础支撑。科学、精确、规范、统一的碳汇核算与监测是碳汇在碳市场上公平交易的前提,而当前中国的碳核算、碳监测行业还在成长阶段,其实际应用尚未成熟。国家层面的正式技术标准文件还不够完善,碳核算、碳检测及其数据体系的建设滞后,给林业碳汇项目的推进带来了严重挑战。

3.3 碳交易市场不健全,区域市场交易和补偿机制不明确

全国碳排放权交易市场不健全,交易场所规范标准尚未系统化,林业碳汇区域市场交易与补偿机制不明确阻碍了林业碳汇项目的推进。一方面,2021年7月全国碳排放权交易市场才正式开始运行,当前仍处于发展的初级阶段,现有碳交易覆盖行业较为局限,参与主体较少。各行各业纳入全国碳市场需要逐步推进,当前仅电力行业纳入其中,林业碳汇进入全国碳交易市场的时间尚不明确,林业碳汇进入碳交易市场中的相关程序与运行机制还在商讨制定之中,尚未形成可进行林业碳汇交易的标准化平台。另一方面,相关法律法规不健全,林业碳汇产权界定不明晰,林业碳汇监督管理与交易处于治理无效状态,林业碳汇的区域市场交易和补偿机制有待进一步明确。因此,当前碳交易市场距离自由竞争的有效市场尚远,供需不匹配,碳价格波动剧烈,碳价格仍处于较低阶段,2021年碳配额均价为42.85元/吨,远低于欧盟2021年均价53.65欧元/吨,碳价格低下抑制碳汇市场发展的积极性。

3.4 项目开发资金保障不足,经济激励有待提升

林业碳汇项目开发存在资金缺口,但政府财政支持有限,市场参与活力不足,绿色金融产品单一,项目资金保障不足,项目经济激励有待提升。首先,政府资金是中国存量林业碳汇项目建设资金的第一大来源,然而政府财政有限,林业碳汇项目前期筹备工作多,开发所需资金量大,财政支持难以满足林业碳汇项目的资金需求。其次,林业碳汇项目见效时间久,投资回收期长,且收益不稳定,投资风险大,因此在资本市场难以受到追求短期经济汇报的投资者青睐,市场投资者匮乏,未能弥补林业碳汇项目开发的资金缺口。再次,绿色金融创新不足,绿色金融产品单一,投融资活力不够,未能依据现实情况提供有效可行的金融方案满足林业碳汇项目的资金需求,林业碳汇项目缺乏有力的资金保障。最后,经济激励是林业碳汇项目推进的核心问题,碳汇林与经济林之间存在巨大的经济效益差距,难以有效推动林业企业自主参与林业碳汇项目。一方面,碳价格波动剧烈,碳价格处于较低水平,碳汇交易不稳定,市场风险大,收益难抵高昂的项目投资成本,盈收难以长期维持,林业碳汇项目难以在市场竞争的环境下独立运营;另一方面,林业碳汇交易与林业木材生产售卖之间存在巨大的经济回报差异,大多数林业碳汇项目的营收远不及林业木材的生产售卖,难以吸引林业自主开展碳汇项目。

4 林业碳汇项目开发的优化路径

4.1 加快碳交易市场建设,健全碳排放权交易体系

碳市场是林业碳汇交易和碳价值实现的场所,林业碳汇的“负碳”属性可以通过碳市场更好地帮助高能耗高排放的工业行业实现碳中和,实现减污降碳和林业生态产品价值。健全的碳交易市场和碳排放权交易体系,是激发林业碳汇项目开发的重要驱动力。一方面,加强顶层设计,完善碳市场的相关政策法规,补齐碳排放权交易制度短板。规范第三方机构,统筹建立核算标准体系。支持金融机构参与碳交易,增强碳市场活跃度,逐步丰富交易对象,扩大交易范围,推动碳市场与其他行业联动发展,以市场手段高效解决生态外部性问题,有效激励碳减排。另一方面,推动林业碳汇纳入碳市场进行交易的进程,保证林业碳汇市场交易的标准规范。尽快制定林业碳汇交易进入碳市场的总体方针和政策,明确林业碳汇项目设计、备案、碳汇签发及碳汇交易的标准与制度,明确一系列过程中相关部门的职能,保证各项工作落到实处,为林业碳汇进入碳市场交易提供多重保障机制。

4.2 构建林业碳汇大数据,优化碳汇计量和方法学

林业碳汇项目需要选择合适的方法学进行项目设计,需要科学有效可实施的方法进行碳汇的计量与监测,且前期方案设计、中期森林管理与监测、后期碳汇核证签发与交易等各过程均需要大量的数据作为基础支撑。应加快构建完整的林业碳汇大数据,夯实林业碳汇科学计量的基础。收集区域水土环境、气候特点、林木生长适应性、区域生物活动等基本现状的数据为项目设计提供价值参考,记录碳汇的监测数据为森林日常管理、林业碳汇的核证签发及金融机构的资金支持提供评估依据。优化碳汇计量的技术方法,创新项目设计方法学,从而降低项目成本、提高碳汇效率。加强方法学设计、造林再造林、森林经营与管理、碳汇估算与监测等科学方法与技术设备的自主创新与引进应用,促进林业碳汇项目的多样化,推动项目设计的中国化与本土化,提高造林再造林效率,优化森林管理,提升林业碳汇估算的精确度。

4.3 促进碳交易多方主体合作,培养和储备碳汇复合型人才

林业碳汇项目的推进是多方参与的结果,既需要政府的正确引导和有力支持,又需要企业和相关主体的积极参与和高效实施。加强林业碳汇项目的宣传,开展相关技术知识与政策的培训,提供多样化的项目开发指导,鼓励符合资质要求的企业积极开发林业碳汇项目,提升新型林业经营主体参与项目的积极性。推进林业管理向林业服务的政府职能转变,积极做好林业碳汇项目的政府支持服务工作,发挥我国一盘棋的体制优势,建立政府、企业和社会公众多方主体合作的协同机制。共同培養和储备碳汇复合型人才,完善林业碳汇人才培养体系,加大外来人才引进力度,加强内部企业人才培训,培养和储备懂技术、懂管理、懂金融的复合型人才。引导和支持相关企业和公众积极参与各方组织的林业碳汇项目,自主学习了解林业碳汇项目相关的政策、技术、管理方法、碳交易流程及市场发展趋势,提高自身综合能力。

4.4 强化财政金融协同支持,防范碳汇减量风险和市场风险

林业碳汇项目前期投入高,收回周期长,所需资金投入量大,林业碳汇项目开发常存在较大的资金缺口,也存在不可避免的碳汇减量风险和市场风险。要加大财政支持力度,实施多样化财政支持方式,提升财政投入的产出效益。增强金融服务能力,拓宽投融资渠道,创新绿色金融产品,创新抵押担保方式,引导金融资本和社会资本投入林业碳汇项目。完善财政金融支持林业碳汇项目发展的协同机制,充分发挥财政资金的引导、示范带动和风险缓解作用,推动金融机构为项目提供更多的资金支持。建立碳汇风险预警系统和应急处理机制,加强森林日常管理,关注极端天气、气候变化、病虫灾害和火灾等突发事件,防范自然灾害带来的林业碳汇减量风险。关注碳汇交易市场,及时调整运营管理方案,防范供需变化带来的市场价格波动风险。完善林业碳汇保险等风险管理工具,积极利用现代保险市场分担碳汇减量风险和市场风险。

4.5 推动区域协同合作,融入减贫与乡村振兴

区域间协同开发林业碳汇项目,各方主体整合资源投入林业碳汇项目开发,可以较好地推进后发展地区的减贫和乡村振兴。林业碳汇项目可以将欠发达地区的自然生态资源、发达地区丰富的资金资本和林业企业的生产技术与管理方法进行有机结合,实现资源的优化配置和碳排放的空间转移。推动林业碳汇项目的区域协同合作,加强发达地区和后发展地区的交流配合,强化城市地区与农村地区的统筹协调,充分发挥区域资源禀赋的比较优势,引导林业碳汇项目向生态脆弱的后发展地区倾斜,帮助相对低收入人口更新思想观念、践行新发展理念、提高内生发展能力,提高欠发达地区的环境保护和经济发展能力,实现区域发展、生态保护与乡村振兴的有机统一。

参考文献:

[1]林斌,徐孟,汪笑溪.中国农业碳减排政策、研究现状及展望[J].中国生态农业学报(中英文),2022,30(4):500-515.

[2]武汉大学国家发展战略研究院课题组.中国实施绿色低碳转型和实现碳中和目标的路径选择[J].中国软科学,2022(10):1-12.

[3]周广胜,周梦子,周莉,等.中国陆地生态系统增汇潜力研究展望[J].科学通报,2022,67(31):3625-3632.

[4]徐晋涛,易媛媛.“双碳”目标与基于自然的解决方案:森林碳汇的潜力和政策需求[J].农业经济问题,2022(9):11-23.

[5]李怒云,龚亚珍,章升东.林业碳汇项目的三重功能分析[J].世界林业研究,2006,19(3):1-5.

[6]张俊飚,何可.“双碳”目标下的农业低碳发展研究:现状、误区与前瞻[J].农业经济问题,2022(9):35-46.

[7]Li S Y,Huang M,Li S G.REDD-plus and Chinas contribution[J].35th International Symposium on Remote Sensing of Environment(ISRSE35)2014,1-6.

[8]秦国伟,田明华.“双碳”目标下林业碳汇的发展机遇及实施路径[J].行政管理改革,2022(1):45-54.

[9]Shi X,Wang T,Lu S,et al.Evaluation of Chinas forest carbon sink service value[J].Environ Sci Pollut Res Int,2022(29):44668-44677.

[10]Ke S F,Wagner J E,Li Z,et al.The situations and potentials of forest carbon sinks and employment creation from afforestation in China[J].International Forestry Review,2010,12(3):247-255.

[11]李研,赵李捷,陈松,等.社会资本对林农参与林业碳汇项目行为的影响机制研究[J].中国林业经济,2022(2):87-91.

[12]胡原,曾维忠.碳汇造林项目促进了当地经济发展吗?:基于四川县域面板数据的PSM-DID实证研究

[J].中国人口·资源与环境,2020,30(2):89-98.

[13]续珊珊.森林碳汇项目态势分析:以黑龙江省森工国有林区为例[J].生态经济,2012(3):113-116,119.

[14]李怒云,李金良,袁金鸿,等.加快林业碳汇标准化体系建设 促进中国林业碳管理[J].林业资源管理,2012(4):1-6.

[15]石柳,唐玉华,张捷.我国林业碳汇市场供需研究:以广东长隆碳汇造林项目为例[J].中国环境管理,2017(1):104-110.

[16]中央財经大学绿色金融国际研究院. 2018中国环境权益市场报告[J].环境经济,2019(18):18-45.

[17]彭红军,徐笑,俞小平.林业碳汇产品价值实现路径综述[J].南京林业大学学报(自然科学版),2022,46(6):177-186.

[18]于天飞.影响中国林业自愿碳市场稳健发展的几个问题分析[J].世界林业研究,2022,35(4):1-7.

[19]高沁怡,金婷,顾光同,等.林业碳汇项目类型及开发策略分析[J].世界林业研究,2019,32(6):97-102.

[20]孙清芳,马燕娥,刘强.基于CDM机制对我国林业碳汇项目发展的探析[J].林业资源管理,2017(5):125-128.

[21]陈冲影.森林碳汇与农户生计:以全球第一个森林碳汇项目为例[J].世界林业研究,2010,23(5):15-19.

(责任编辑:陈洁丽)