银行贷款农村饮用水项目财务评价研究

2023-07-13张文君

张文君

摘要:农村饮用水安全问题关系到广大人民的健康福祉和安居乐业。近年来,全国各地大力推进农村供水工程建设,成效显著。未来,依照乡村振兴要求,还会继续完善农村供水保障。农村饮用水项目有着公益性强、利润薄弱的特点,不能单独依靠公共财政收入来进行工程建设,应考虑申请专项债、金融机构贷款、寻求社会资本合作等多方式筹集建设资金。文章梳理农村饮用水项目在申请银行贷款时财务评价的要点,并以实例研究为同类项目的决策分析提供参考和借鉴。

关键词:农村饮用水;银行贷款;财务评价

农村供水工程建设是保障农村饮用水安全的公益性工程,是让广大人民群众喝上放心水的民生工程。农村饮用水项目有着公益性强、利润薄弱的特点,项目建设不能单纯依靠公共财政收入,需要不断创新融资模式,多渠道、多层次、全方位筹集项目建设资金,政府专项债、金融机构贷款、寻求社会资本合作等都可以作为项目建设资金来源。申请此类资金,项目财务评价是申请报告里一个关键组成部分,科学合理地对项目进行财务评价,对融资决策有重要意义。本文针对银行贷款农村饮用水项目财务评价研究,以黄岩区农村饮用水达标提标(供水一体化)工程为例,从计算期选取、总成本费用确定、财务收入测算等方面,为同类项目的决策分析提供参考和借鉴。

一、通用财务评价要点

(一)项目计算期

项目计算期通常包括建设期、运营期,建设期指从项目资金正式投入到项目建成投产需要的时间;运营期考虑项目具体情况或者按照规定确定,根据《市政公用设施建设项目经济评价方法与参数》,供水项目运营期一般按照20年考虑。

(二)总成本费用

总成本费用由经营成本、折旧、摊销和财务费用构成。

1. 经营成本。农村饮用水项目经营成本包括水资源费、原水费、原材料费、动力费、职工薪酬、修理费和其他费用。水资源费或原水费按照各地有关部门规定计算;动力费根据设备功率和设备运行时间计算;原材料费指制水过程中耗用的如净水材料、混凝剂、助凝剂和消毒剂等各种药剂费用,消耗量乘以单价计算;职工薪酬按照工程管理篇章确定的项目拟新增管理人员数量乘以当地人均年工资福利标准计算;修理费按照固定资产原值(不含建设期利息)的一定比例计算,《市政公用设施建设项目经济评价方法与参数》规定的比例为2%~2.5%,在实际操作中考虑到供水实际规模达到设计规模需要一段时间,修理费在运营期前几年比例应小于2%,逐年增加。

2. 折旧和摊销。一般采用平均年限法分类计提。

3. 财务费用。一般为利息支出,分长期借款利息和短期借款利息。长期借款利息需要按照银行最新贷款利率,采用等额本息或等额本金、利息照付的方式,计算贷款利息。

(三)财务收入

农村饮用水项目财务收入来源主要是商品水的营业收入,即销售水量与水价的乘积。要注意销售水量是在供水项目出厂水量基础上扣除输配水管道漏失量及不收费水量之后的量,水价定价标准应该是当地已有水价的按照当地水价进行财务测算,當地没有统一水价标准,应进行供水价格测算,并分析当地水价承受能力,预期财务价格超过当地人民承受能力,需要调整并测算政府补贴。

(四)税费

项目涉及税费主要为增值税、营业税金及附加和所得税。税费是影响项目收益的因素之一。

1. 增值税。根据《中华人民共和国增值税暂行条例》及相关规定,确定增值税税率。

2. 营业税金及附加。营业税金及附加包括城市维护建设税、教育费附加和地方教育附加。城市维护建设税税率有7%、5%和1%三档,纳税人所在地在市区的为7%,在县城或建制镇的为5%,其他1%。教育费附加和地方教育附加费率分别为3%和2%。月销售额不超过10万元的一般纳税人地方教育附加免征。

3. 企业所得税。一般企业所得税税率为25%。

(五)财务评价指标

农村饮用水项目财务评价主要包括财务盈利能力分析评价、偿债能力分析评价和财务生存能力分析评价三方面。项目投资财务内部收益率(FIRR)、财务净现值(FNPV)、项目资本金财务内部收益率可用来评价项目财务盈利能力,其中最常用指标为FIRR,财务内部收益率应高于行业基准收益率。利息备付率、偿债备付率和资产负债率可用来评价项目偿债能力,银行贷款类项目,这块内容要同贷款方进行多次沟通交流,确定贷款利率、贷款期限、还款方式等关键信息,比起项目盈利能力,银行更为关注项目的偿债能力,尤其是利息备付率和偿债备付率两个指标的大小,不同银行有不同的政策,能否符合银行政策要求是决定项目能否落地银行贷款的最关键因素。编制财务计划现金流量表可以判断项目是否具有财务生存能力。足够大的经营活动净现金流量标明项目财务具有可持续性,个别年份出现盈余资金为负是正常的,但是各年累计盈余资金不应出现负值,否则需要短期借款,再进一步判断。

二、银行贷款要点

1. 计算期:申请银行贷款项目,运营期不得短于贷款年限,也不宜过长于贷款年限。

2. 政府补贴:申请银行贷款项目,政府补贴占比应尽量小。

3. 财务内部收益率:财务内部收益率应高于银行的贷款利率。

4. 偿债备付率:一般银行要求偿债备付率均应大于1,且波动幅度控制在一定范围内。

5. 利息备付率:一般银行要求利息备付率应大于2,在项目运营前几年可以稍稍放开对利息备付率大于2的要求。

三、黄岩区农村饮用水达标提标(供水一体化)工程财务分析

(一)工程概况

黄岩区农村饮用水达标提标(供水一体化)工程承办单位为台州市黄岩水务建设有限公司,项目实施地点涉及江口街道、澄江街道、新前街道、宁溪镇、头陀镇、北洋镇、院桥镇、沙埠镇、富山乡、上郑乡、屿头乡、上垟乡、平田乡、茅畲乡3街道5镇6乡,239个行政村。建设项目规模总投资67589.72万元,其中,工程部分静态总投资63241.78万元,包括工程费用47495.70万元,工程建设其他费用9534.30万元,基本预备费5703.00万元;水土保持工程静态总投资508.79万元;建设期利息4249.04万元;铺底流动资金98.91万元。其中银行贷款50000万元,其余部分承办单位自筹。项目建设内容主要包括城市管网延伸、新改扩3座乡镇水厂、新改扩11个联村水站、新改扩单村内部联合供水工程9个,规范化建设改造单村供水工程37个。

(二)项目计算期

基于本工程具有投资较大,财务收入较低,直接经济效益小,间接经济效益明显,使用期长等特点,项目计算期初定为22年,建设期2年(2019-2020年),运营期20年(2021-2040年)。

(三)营业收入分析

1. 生产负荷。预计运营期第一年生产负荷可达到设计能力68%,计算期第13年为正常经营年。

2. 水价。城市水厂(黄岩区自来水厂)现行水价收费标准为1.53元/m3(不含长潭水库原水价格0.89元/m3);乡镇水厂(宁溪水厂)现行水价收费标准为1.25元/m3(原水取水方式为河道取水,不含原水价格,含水资源费),宁溪水厂现行上交水资源费为1200元/月,一年上交水资源费1.44万元,在销售收入中予以扣除;乡镇水厂(上郑、屿头)为新建、扩建水厂,水价参照宁溪水厂现行水价收费标准,定为1.25元/m3(不含原水价格,含水资源费),水资源费参照宁溪水厂现行标准,一年上交水资源费1.44万元,在销售收入中予以扣除;联村、单村水站(不新建水源)水价参考现行水价收费标准,定为0.5元/m3(不含原水价格);联村、单村水站(新建水源)水价参考现行水价收费标准,定为1元/m3(含原水价格)。

城市水厂(黄岩区自来水厂)二期扩建规模为20万m3/d,乡镇水厂(宁溪水厂)新增规模3500m3/d,乡镇水厂(上郑、屿头)新增规模3040m3/d,联村、单村水站(不新建水源)新增规模4685m3/d,联村、单村水站(新建水源)新增规模2775m3/d。综上,本工程新增规模为21.40万m3/d,新增收费规模考虑日变化系数1.05,为20.38万m3/d。

3. 营业收入。本项目营业收入主要为水费收费收入,考虑日变化系数为1.05。运营期第1年收入估算为7544.53万元,正常经营年收入估算为11094.90万元。

(四)成本分析

1. 经营成本估算。对本项目涉及的直接材料费、直接燃料动力费、直接工资及福利费、修理费用、其他费用等经营成本分别估算。

(1)直接材料費。本项目直接材料费由药剂费等构成,根据黄岩水厂一期工程正常经营年年药剂费消耗情况,结合现阶段二期工程设计资料,估算黄岩水厂二期年药剂消耗费为379.72万元;根据宁溪乡镇水厂现状药剂消耗费情况,结合现阶段升级改造及管网延伸设计资料,宁溪乡镇水厂新增年药剂消耗费为6.14万元;根据上郑乡水厂设计资料,按照药剂投放量,估算年药剂费为3.51万元;根据屿头水厂设计资料,按照药剂投放量,估算年药剂费为1.83万元;根据联村、单村设计资料,按照药剂投放量,估算年药剂费为13.09万元。综上,年药剂费合计为404.30万元。

(2)直接燃料及动力费。本项目直接燃料及动力费主要为电费支出。根据黄岩水厂一期工程正常经营年年电量消耗情况,结合现阶段二期工程设计资料,黄岩水厂二期年耗电量为611.62万kwh;根据宁溪乡镇水厂现状电量消耗情况,结合现阶段扩建设计资料,宁溪乡镇水厂新增分年耗电量为5.26万kwh;上郑乡水厂参考宁溪乡镇水厂,按照规模,估算年耗电量为5.26万kwh;屿头乡镇水厂参考宁溪乡镇水厂,按照规模,估算年耗电量为5.26万kwh;联村、单村水站估算年耗电量为0.53万kwh。根据浙价资【2018】142号文,大工业用电(1~10kv)电度电价为0.6644元(黄岩水厂二期电价),一般工商业及其他用电(不满1kv)为0.7738元(乡镇水厂、联村、单村水站采用电价),另黄岩水厂使用高压电源,须每月按实际装机容量缴纳0.4元/kw的容量费,根据黄岩一期装机容量和每月实际运转装机容量,估算二期每月实际运转装机容量为1359kw,计算得每年缴纳容量费为6524.80元。综上,年运行电费共计419.62万元。

(3)工资及福利基金。正常经营水平年,职工定员共计85名,年平均工资(包括劳保福利)按50000元/(年·人)计算,正常经营年年均工资及福利基金425万元。

(4)修理及其他费用。项目经营期第一年年修理费按固定资产原值扣除建设期利息后的1%计算,经营期第二年至第五年,年修理费考虑25%的年增长率,经营期第六年起,修理费按固定资产原值扣除建设期利息后的3%计算。其他费用按工资及福利、材料燃动费、修理费三者加和的10%计算。

2. 折旧、摊销费。所有子项按直线法计提折旧费,无摊销费。

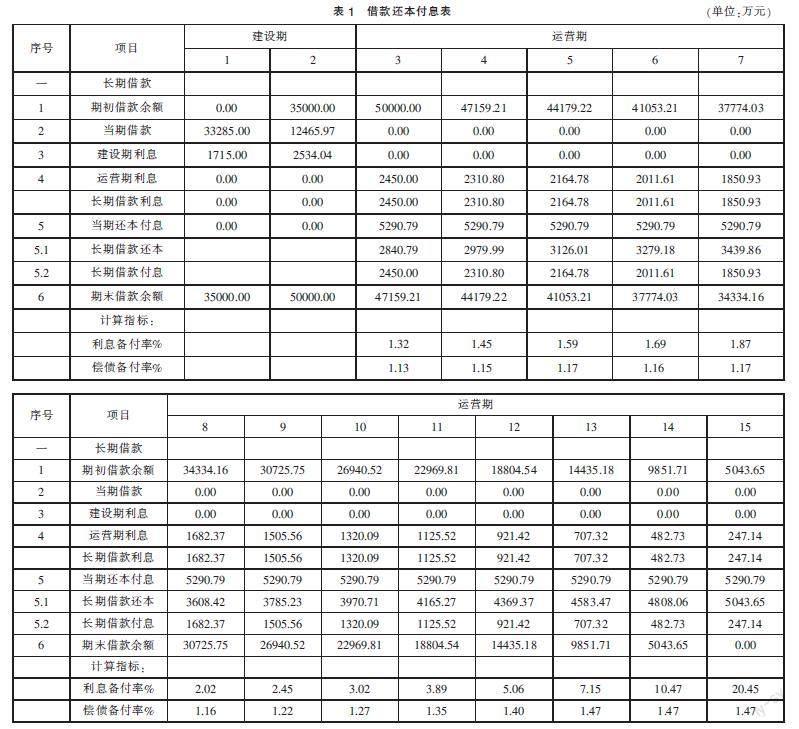

3. 利息支出。本项目拟长期借款50000万元,建设期内不还本付息。拟建设期第1年年初借款35000万元,其中用于建设投资33285万元,用于建设期利息1715万元;拟建设期第2年年初借款15000万元,其中用于建设投资12465.96万元,用于建设期利息2534.04万元。

(五)相关税率确定

根据财务部、国税总局、海关总署公告【2019】39号文件规定,增值税税点为9%,不享受国家增值税返还优惠政策。增值税附加指城市维护建设税、教育附加税。增值税附加均以增值税为基础,城市水厂城市维护建设税取增值税的7%,乡镇水厂城市维护建设税取增值税的5%,联村、单村水站城市维护建设税取增值税的1%,教育附加税均取增值税的3%,地方教育附加费均取增值税的2%。具体分析见增值税及附加税金估算表。

(六)财务评价

1. 财务生存能力分析。少量年份当年净现金流量出现负值,各年累计盈余资金均为正值,说明本项目在个别年份会出现当年净现金流足以维持当年正常运营的现象,但是往年的盈余资金可以弥补当年的资金缺口,保证累计资金仍有盈余,无需短期借款,项目具备财务生存能力。

3. 盈利能力分析。项目投资内部收益率(FIRR)为5.21%,大于行业基准收益率5%,项目具有盈利能力,同时实现了保本微利的目的。

四、结论及建议

本项目总投资6.78亿,贷款期内利息支出1.88亿,正常运营期单方水经营成本为0.44元/m3,贷款期内单方水总成本范围为0.85~1.34元/m3。项目财务收入完全来自自来水水费征收,项目综合水价为1.49元/m3,运营期第一年新增供水规模5058.55万立方米,达到设计规模的68%,营业收入为7544.53万元;运营期第十一年供水规模达到设计规模,供水7439.05万立方米,营业收入为11094.90万元;贷款期内总营业收入为12.38亿。经测算,本项目具备财务生存能力,可以做到按期还贷,具有偿债能力,并且具有一定盈利能力,实现了保本微利的目的。

农村饮用水项目有着以公益性为主的特点,建议若采用现行水价进行财务分析时,无法覆盖投融资成本,可以反向测算,用确定的收益率反算水费财务预测价格,并进行水价承受能力分析。若当地居民无法承受,则要测算政府补贴,或者考虑捆绑收益较好的项目,引入新的收益点,“肥瘦搭配”,满足融资需求。

参考文献:

[1]住房城乡建设部定额所.市政公用设施建设项目经济评价方法与参数[M].北京:中国计划出版社,2008.

[2]国家计委 建设部.建设项目经济评价方法与参数(第3版)[M].北京:中国计划出版社,2008.

[3]崔冉昕,李溢汶,闫旭辉.PPP污水处理项目财务评价要点研究[J].建筑经济,2019,40(12):62-65.

[4]罗永恩.PPP模式下城市地下综合管廊项目财务评价研究[J].建筑经济,2019,40(10):46-49.

[5]白选义.城镇供水项目财务评价[J].陕西水利,2014(04):103-105.

(作者单位:长江勘测规划设计研究有限责任公司)