基于铜业企业财务风险管控的预警模型构建与应用

2023-07-13王宁

王宁

【摘要】本文旨在结合有色金属制造业行业环境,采用熵值法和功效系数法构建铜业企业的财务风险预警模型。为此,通过对G公司2019~2021年的财务数据进行计算筛选,选取合适的风险管控指标设计预警模型,并将2021年相关财务数据代入模型中检验模型的有效性。

【关键词】熵值法 功效系数法 铜业企业 财务风险管控 预警模型

有色金属制造业作为我国重要基础产业,为我国实现制造强国战略目标提供了重要支撑[1]。但近年来,有色金属制造业面临发展缓慢、自主创新力不足、要素配置亟待优化、资源环境压力增大等问题,导致有色金属制造业发展出现原材料价格增高、产能过剩等突出问题,致使行业企业面临着较大财务风险。为此,针对有色金属制造业中的铜业企业而言,需要尽早发现可能出现的财务风险,并及时有效地进行预警,有助于企业规避经济损失,提升市场竞争力。当前,多数财务风险预警模型的设计对实用性的考虑不足,模型结构复杂,计算量较大,且缺少对铜业企业特性及行业环境的综合考虑,在铜业企业中的适用性有待提升。本文选择G铜业企业作为研究对象,G企业是一家生产和销售铜及铜合金管材的现代化企业,生产能力达到5000吨/年。本文采用熵值法和功效系数法构建G企业的财务风险预警模型,不仅对G企业和有色金属行业具有重要的应用价值,还能为其他行业构建财务风险预警模型提供新思路。

一、财务风险预警模型选择

常见的企业财务风险预警模型有单变量预警模型、 Logit回归分析模型、Z模型、F模型、人工神经网络模型、熵值法和功效系数法,每个预警模型的优缺点各不相同[1]。考虑G企业财务风险预警中所需用到较多的财务指标,倘若基于全部财务指标设计预警模型,工作量极大,而熵值法可对指标进行更客观的赋权,操作简单;功效系数法可得到企业的综合分数及单项分数,可体现企业整体财务情况和风险来源[2]。因此,结合G企业的实际情况,选择熵值法及相关性分析筛选确定合适的指标,并利用功效系数法进行指标组合计算,构建财务风险预测模型,最终得到的计算结果则是实际财务风险的大小。

二、铜业企业财务风险预警指标选择

(一)财务风险预警指标初选

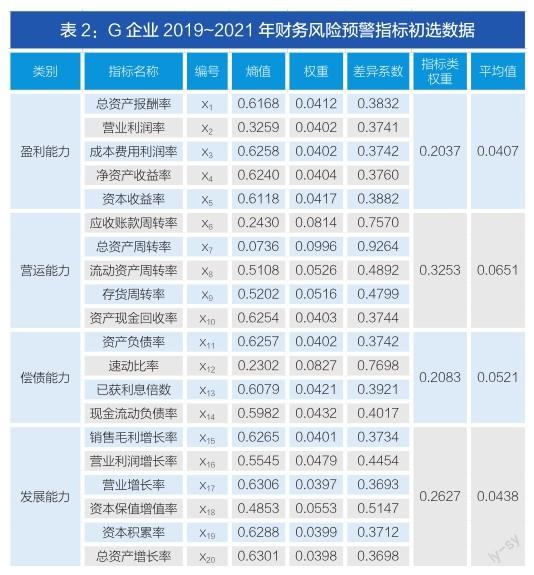

在选取财务风险预警指标的过程中,为实现对企业财务风险的全面预警,在G企业原有考核财务指标基础上,增加指标数量,共选取20个指标来反映G公司的盈利能力、营运能力、偿债能力及发展能力。详细情况如表1所示。

(二)财务风险预警指标筛选

结合G企业实际财务数据,利用熵值法先计算出各财务指标的熵值和权重。具体的计算步骤如下:

第一步:依照实际财务数据构建矩阵,并对矩阵进行标准化处理,将各项指标数据划分为正向、适度和负向三类;第二步:对标准化处理后得到的数据进行非负化处理;第三步:对非负化处理后得到的数据进行归一化处理;第四步:对各指标的熵值及权重进行计算。得到的结果如表2所示。

熵值法是通过对各指标离散程度的计算,对指标权重进行评价,熵值越小证明该指标与其他指标的相关性越小,确定性越大[3-4]。因此,在20个指标中应选取熵值越小的指标确定为最终的预警指标,并在此基础上对G企业财务风险预警模型进行构建,步骤如下:

第一步:利用SPSS软件对筛选出的指标进行双侧检验,计算相关性系数;第二步:筛选出pearson相关性系数在0.9以上的指标,并重新计算熵值,选择较大的指标进入下一步;第三步:二次筛选pearson相关性系数小于0.9的指标,选取指标权重比平均权重大的指标。

通过对G企业2019~2021年财务数据的整理,展开相关性分析。以反映盈利能力5个指标的相关性分析为例,相关性分析结果如表3所示。

由表3能够看出,G企业盈利能力各指标相关性均超过0.9,为此指标选择标准应对权重进行比较。权重最高的是資本收益率,总资产报酬率次之,为此将这两个指标确定为反映G企业盈利能力的指标。

以此类推,筛选出反映G企业运营能力的指标为应收账款周转率与总资产周转率;反映偿债能力的指标为速动比率;反映发展能力的指标为销售毛利增长率、营业利润增长率和资本保值率。

(三)确定财务风险预警指标权重

基于上述对风险预警指标的筛选结果,利用熵值法重新计算各指标权重,结果如表4所示。

(四)构建财务风险预警模型

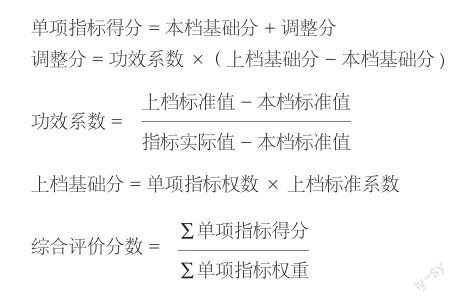

因传统功效系数法在预警档次和综合得分的分配上存在不足,只有两个档次,且基础分和调整分的比重一成不变,导致预警模型的敏锐性下降。为此,作出如下处理:

首先,对评价档次进行细化。参照《企业综合绩效评价标准值(2022年)》的评价标准,在原有基础上增加三个档次,并针对各档次设置不同的标准系数[5]。

其次,对基础分和调整分予以改进。在原有基础上新增盈利、运营、偿债和发展四个指标组得分及单项指标得分。最终对综合评价分数的计算如下所示:

再次,对财务风险预警的标准值进行确定。计算各财务预警指标实际值,依照所处档次标准值计算出实际得分,以有色金属冶炼和压延行业的相应标准指标作为评价标准值。

最后,划分财务风险预警等级,分数在85~100分之间为无警;在70~85分之间为轻警;在50~70分之间为中警;在30~50分之间为重警;在0~30分之间为巨警。

三、铜业企业财务风险预警模型的应用

将G企业2021年相关财务指标输入财务风险预警模型中,经过计算,G企业2021年财务风险预警的综合得分为53.41分,即G企业2021年的财务风险处于中警,表明具有较大的财务风险。为此,G企业的管理者必须加强对财务状况的重视,需要及时针对财务情况采取相应的风险防范措施,避免财务风险出现进一步的恶化。

结语

选择以G铜业企业为研究对象,基于样本数据分别从盈利、运营、偿债、风险四个方面对企业的财务风险状况进行研判,利用熵值法和功效系数法构建财务风险预警模型。模型应用结果表明,G企业的财务风险处于中警,与G企业的实际财务状况相符,可从加强员工财务风险管理意识、设置财务风险预警岗位、强化应收账款管理和健全财务风险预警机制几方面加以改善。

參考文献:

[1]杨旭,黄雪梅.基于LSTM神经网络的饲料企业财务风险预警模型构建[J].中国饲料,2022(14):135-138

[2]白加丽.我国上市公司财务风险预警研究——基于主成分分析和Logistic回归的财务风险预警模型[J].经营与管理,2022(08):8-15

[3]阿依达娜·巴勒卡提,陈昌明.基于Z值、EMS模型对西北制造业财务风险预警研究[J].边疆经济与文化,2022(07):42-45

[4]乔瑞玥.基于判别分析对医药类企业财务风险预警模型的建立[J].中国市场,2022(04):173-175

[5]高喜兰.模糊集下财务风险预警模型研究[J].经济师,2021(10):92-93+95