供应链金融与区块链技术的融合逻辑、机理与路径的理论研究

2023-07-10李成雪蔡莉

李成雪 蔡莉

摘 要:随着金融科技的高速发展,区块链技术近年来备受关注,对推动供应链金融创新发挥着重要作用,有望推动供应链金融突破瓶颈,实现变革性发展。文章探讨了供应链金融融资模式和发展阶段;进一步地,基于区块链技术与供应链金融发展创新的视角,按照区块链技术的功能优势,将落脚点凝聚于区块链技术在推动供应链金融的信息资源流通、跨主体合作协调、信用多级传递和风控管理能力这四个方面,来解决供应链金融面临的发展困境;最后探析了区块链技术在解决信息不对称、实现核心企业信用传递和防范供应链金融风险等方面的发展路径,期望能为创新交叉领域的研究和实践带来启示。

关键词:区块链技术;供应链金融;融资模式;信用传递;智能合约

中图分类号:F259.23;F832.4文献标志码:ADOI:10.13714/j.cnki.1002-3100.2023.08.033

Abstract: With the rapid development of financial technology, blockchain technology has attracted much attention in recent years and plays a vital role in promoting supply chain financial innovation, which is expected to encourage supply chain finance to break through the bottleneck and achieve transformative development. This paper explores the financing model and development stages of supply chain finance. Further, based on the perspective of blockchain technology and innovation in the development of supply chain finance, and according to the functional advantages of blockchain technology, the landing point is coalesced in four aspects of blockchain technology in promoting the flow of information resources, cross-entity cooperation and coordination, credit multi-level transmission and risk control management capability of supply chain finance to solve the development dilemma faced by supply chain finance. Finally, the development path of blockchain technology in solving information asymmetry, realizing credit transmission of core enterprises and preventing supply chain finance risks is explored, which is expected to inspire the research and practice of innovative cross-field.

Key words: blockchain technology; supply chain finance; financing model; credit transmission; smart contract

0 引 言

供應链金融在信息资源流通、复杂主体合作、信用多级传递、风控管理等方面深刻地影响着各行各业对高质量经济结构的建构。2021年我国提出要“创新供应链金融服务模式”;其后国务院印发《加强信用信息共享应用促进中小微企业融资实施方案的通知》,供应链金融成为数据赋能全产业链协同的重要突破口,区块链技术成为突破供应链金融瓶颈、推进上下游企业更好应用金融创新科技的重要选择。本文主要围绕供应链金融的瓶颈、融合思路与模式、融合的具体路径等展开探索。

1 理论基础与文献综述

1.1 理论基础

区块链是一种全新的分布结构和计算范式,通过区块结构记录和核验信息,通过分布式数据库的共识机制创建和更新信息,通过加密算法实现信息流通和查看的安全,通过智能合约编程和执行信息[1]。区块链具有分散性、分布性、可以追溯、可靠性和不可伪造等特点,使参与方都在相互信任、交易透明和流程自动化的基础上进行融资业务,从而可构建新型信任模式,实现三个维度的功能:信息共享、交易透明和信任构建。

供应链金融是供应链管理、金融与物流等领域交叉而形成的创新领域,是供应链管理和活动的重要组成部分[2]。其本质是围绕产业供应链开展金融服务,通过协同供应链中的数据资源,为供应链参与主体提供融资服务,提升各主体财务绩效,加强供应链整体竞争力[3]。在此基础上,区块链技术与供应链金融的融合,有助于迭代传统服务的制约,使得金融服务更为高效、精准和高质量。学者们从各个角度进行了广泛探讨。

1.2 文献综述

二者融合能干什么?Yang等(2021)研究发现区块链中的智能合约技术,能够改革信用机制、促进信用价值的流动,使其与金融场景高度耦合,从而获得供应链流程设计的可行性[4]。区块链技术通过建立供应链信息资源共享平台(盛守一,2021),多方主体共享并维护信息,实现供应链企业间交易行为的互信去中心化[5]。而且,利用智能区块链构建新型供应链金融运行机制(任博等,2022),克服供应链金融中合谋掩饰行为,加强信用资产属性及风险监管[6]。

二者融合能改变什么?李勇健等(2021)探讨了区块链技术给透明化供应链、智能化制造流程、安全化物流、平台化销售渠道以及生态化治理这5个方面带来的机遇和挑战[7]。而且,基于区块链技术搭建供应链金融联盟平台(朱兴雄等,2018),能够完善资金监控,推动金融环节的信用与征信业务,提升供应链金融业务的效率和经济效益[8]。在农业发展领域,区块链技术有助于建立农业产业链双循环(章印,2022),以信任共享机制为基础重塑全流程透明体系,促进产业链的内循环和外循环[9]。

二者融合的益处是什么?企业向银行抵押融资模型的构建(龚强等,2021),区块链的共识机制能够削弱企业信息操纵的动机,使银行提供可及性高,成本低的融资服务[10]。还能解决信息不对称、不真实性等顽疾,王宏宇等(2021)指出区块链技术利于解决传统农业供应链金融中信息不对称问题,削减信息核实难度,为构建风险预警机制提供支撑[11]。区块链技术还能保障数据安全性和真实性(王权堂,2021),解决供应链信用传递问题,实现上下游企业融资[12]。对市场而言,白燕飞等(2020)提出以区块链技术基础,构建数字化经济下供应链创新平台,激发市场激励机制,规范供应链金融的运营和监管能力[13]。可以认为二者融合是供应链金融已有优势的层级提升,包括供应链上营运资金流转的优化、流程的流动性控制(Birge,2015),融合将为供应链上各节点企业带来多方利益[4]。对传统供应链金融中信用、道德、操作等风险(付含逸等,2021)以及信息不透明、真实性低、难以追溯与管理不足、业务流程繁琐且效率低下等[14]方面具有一定制约效果。

2 供应链金融与区块链技术融合的原因与逻辑

目前供应链金融实现四流合一,整个系统向业务链条数字化迈进。区块链和大数据等金融科技能够获取更多数据,减少信息搜集与处理的成本,促使各主体高效协作,实现运营全面提高、服务全面渗透[15]。可见,引入金融科技给供应链金融服务的优化与重构带来了新的推动力,提升信贷审核效率、降低融资风险、增加服务覆盖率和实现金融增值。

逻辑在于区块链技术突破了供应链上生产过程复杂化、链上企业数量变化等因素制约,纵向同时横式促成各参与主体的有效协同,对于灵敏反馈中小企业的融资缺口、匹配风险控制并实施有效监管措施解决了传统信息技术约束造成的不便。具体而言,如下。

2.1 信息不对称

随着产业链中环节逐渐增多、链条结构更加复杂,供应链金融的运行会产生多主体之间一系列的交易信息,因此这会造成两个主要问题。其一,信息真实性难以确信。由于不同企业间信息系统标准不同,数据搜集成本高,银行获取信息手段单一且效率低,难以监管企業资金。其二,银行与企业的信任程度难以确信。信息集中在核心企业,信息流通慢且共享难度大,存在严重的信息不对称,大多数企业数据的标准和质量很难达到融资要求,容易产生虚假信息并损害产业链利益。

2.2 供应链金融主体参与率低下

究其原因,一是对资金充足和负债率低的核心企业来说,供应链的操作流程繁杂且效率低下,核心企业由于自身融资优势、对供应链认知和融资重视程度不高。二是核心企业内部管理环节复杂,应收账款确权配合度不佳,提供信用背书的意愿低下;应收账款数目庞多,确权过程繁琐且耗时长,降低参与主体的体验感。三是大多数上下游企业运营系统信息化水平不佳、财务管理制度不完善、经营管理不规范,致使核心公司的授信意向低。

2.3 核心企业信用难以实现多级传递

供应链金融依靠核心企业信用开展业务,金融机构首先评估核心企业的信用等级,再利用核心企业的信用对上下游企业实施信用升级和授信贷款。然而,随着供应链上的参与成员数量不断增加,核心企业交易数据的封闭性导致信息壁垒,信用背书只传递到与核心企业关联的一级供应商和经销商,导致二级以上的企业难以获得核心企业的信用传递,进而银行基于风控因素不愿意提供金融服务。

2.4 监管体系不完善、法律法规不规范

一是监管机制在信息管理方面混乱无序,致使交易数据的安全性和透明度低下,增加供应链企业的合谋风险,更难以举证相关企业的侵权行为。二是监管体系的覆盖面有限,银行难以有效监管中小企业的履约情况,各参与主体增加供应链融资成本的机会较多。三是当前监管模式依赖契约精神,缺乏对上下游企业的约束力,增加多边交易风险与风控成本。

3 区块链技术“长袖善舞”

3.1 区块链技术“长袖善舞”的内在机理

区块链技术适用于供应链金融的内在机理是从理论上能打破传统手段难以突破的瓶颈,主要体现为以下三方面。

3.1.1 区块链实现跨主体信息共享

在一个共享、开放和分布式的数据库中,利用不同节点共同完成交易和记账过程,通过密码算法以块为单位链接在一起。区块链通过分布式数据库允许参与主体间的信息共享,并对交易订单和货物运输状态进行准确、实时的了解,获得多方主体数据的权利确权,不仅拓宽获取数据资源的渠道,解决数据核实困难,还为数据传输和存储构建了信任基石。同时,区块链中各交易节点平等,不依靠任何中央机构来验证和提供交易的可信度。企业和银行只有获得访问许可才能查看多方信息。各数据生产者都掌握数据控制权,增强交易互信和运营安全。

3.1.2 区块链技术提高交易透明性

区块链运用时间戳方式记录数据,每个新区块里都包括前一个区块的哈希值,组成分布式链式结构。首先,块链结构全面记录和储存参与主体的各类数据,将其上传到区块链系统后,利用非对称加密验证签名信息,提供数据的可追溯性和透明度,降低信息不对称产生的交易风险。其次,哈希算法保障数据完整性和真实性,相同的输入值在任意时间节点会得到相同的输出值,保障数据可追溯性。最后,利用智能合同技术自主执行合同内容,高效传递信用,实现数据透明化和全流程可追溯。

3.1.3 区块链技术构建新型信任模式与传统信任机制大为不同

区块链无需依赖第三方机构或中介来验证和提供交易的可信度,允许系统高度自治且不被中间人的风险影响,促进分布式企业间的信息沟通和服务协作,构建全新的信任模式。参与主体按照共识规则选择各自的共识节点,其中分布式节点的共识算法,构建了统一而清晰的合作规范,任何节点的协议不能被私下更改。区块链依靠机器和算法实现交易互信,构建参与主体的利益共同体,各参与主体根據加密原理进行识别和自我调节,增强交易信息的真实性和金融服务的安全性。

可见,区块链技术作为一种创新型的金融科技手段,能够创造透明度、可追溯性、自动化和相互信任,为金融交易提供基础设施,与供应链金融的特征非常耦合,具有巨大潜力;尤其能够攻克供应链金融业务的诸多弊病,突破融资安全性、便捷性、成本和效率方面的可见瓶颈,推动供应链金融服务更为高效、安全,产生协同效应。

3.2 区块链技术“长袖善舞”的机理表现

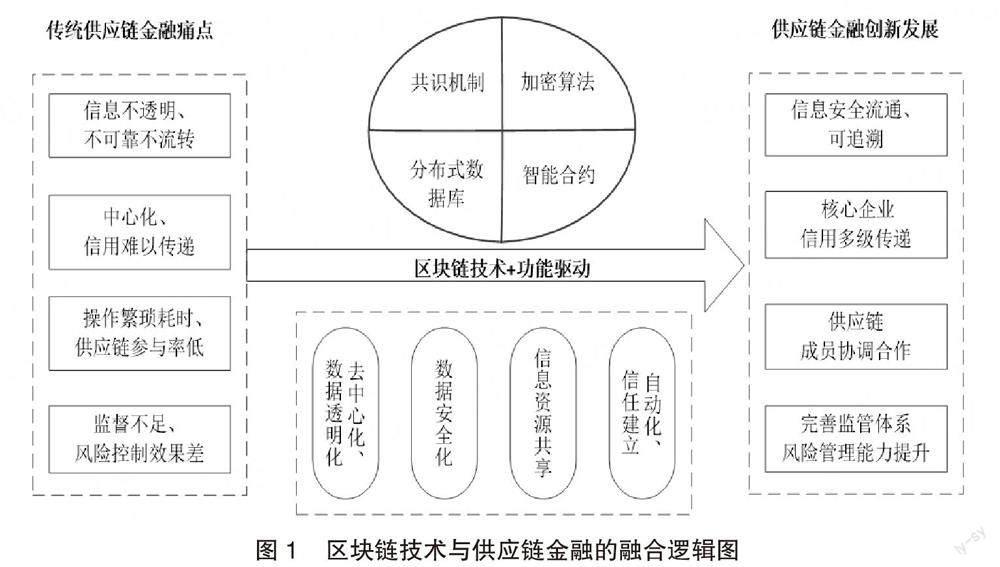

由图1得知,区块链技术“长袖善舞”的机理表现在以下相互作用的四方面。

3.2.1 促进信息资源在供应链金融的流通

一方面,利用分布式账本技术优势,整合各参与主体信息,确保账本真实性,不仅丰富信息获取的方式,还降低了因信息壁垒造成的信用风险。另一方面,利用共享机制打破传统树枝状信息传递形式造成的信息壁垒,开放系统内各类数据资源,实现供应链全程信息透明化。

3.2.2 支撑供应链金融各方主体的合作协调

区块链构建新型信任模型,形成参与者的互信机制,增强跨主体的协调效率。通过分布式数据库促进信息共享,使利益相关者积极地参与供应链活动,了解交易信息并相互协调目标,有助于及时应对突发事件;通过提供可靠的信息传播和资产价值转移,鼓励参与者履行各自职责;根据任务分配利益,确定参与主体的权利和义务,鼓励各节点参与区块链运作;建立覆盖行业各节点的综合信息平台,既实现信息整合、促进供应链上企业的信任关系,还提升供应链的生产效率和资金利用率、促进行业的协调发展。

3.2.3 促成供应链金融的多级信用传递

区块链技术可追溯和信息共享的特质,加强应收账款流动性,实现核心企业信用多级流转。一方面,区块链通过分布式账本技术实现信息交换,打通各层级间的交易关系,供应链上各参与主体可以随时获取系统数据,搭建各主体的信任共识,降低跨主体的协作成本。另一方面,区块链信息的可追溯性与不可篡改性,实现资产数字化与电子凭证的拆分,从而释放核心企业的信用价值并实现信用多级流转,使供应链上二级以上的企业获得融资服务。

3.2.4 提升供应链金融的风险监管能力

理论上讲,区块链利用智能合约技术,实现操作自动化和数字化并实时监控资金去向,规避道德风险和人工操作风险;利用共识机制技术,实现供应链多方信息交互验证,提升信息可信度,规避欺诈风险;利用点对点交易核算规则,强化供应链结构的信用价值,资金供给方无需担心资金流向和回款问题,降低信用风险;利用非对称加密算法,保证信息的完整性和精准性,减少信息操纵风险;利用可追溯功能,构建紧急情况的处理机制,快速应对突发事件并控制风险。

4 供应链金融与区块链技术融合的具体路径

根据以上融合理论逻辑与机理的讨论,本文提出以下融合的具体路径设想。

4.1 构建可视化数据体系

如图2所示,区块链利用分布式数据库、共享算法和密码学,确保信息多方共享,解决信息不对称问题。首先,供应链主体的业务信息通过分布式记账,上传到区块链平台中并储存在各节点上,自动记录和同步交易信息,同时保留数据修改前的原始信息以备后续检查;其次,非对称加密算法针对不同类型使用者赋予不同权限,通过私钥和公钥对各主体身份进行有效鉴别,保障各节点信息不被更改;再则,任何参与主体都能够了解供应链上活动信息并采取对应策略,利用共享机制获取跨主体的全方面信息,构建供应链流程的去中心化数据库;最后,金融机构能够及时地、准确地获得供应链上的交易信息,既能掌握企业经营状况,还能监管借款人的贷款资金流向。

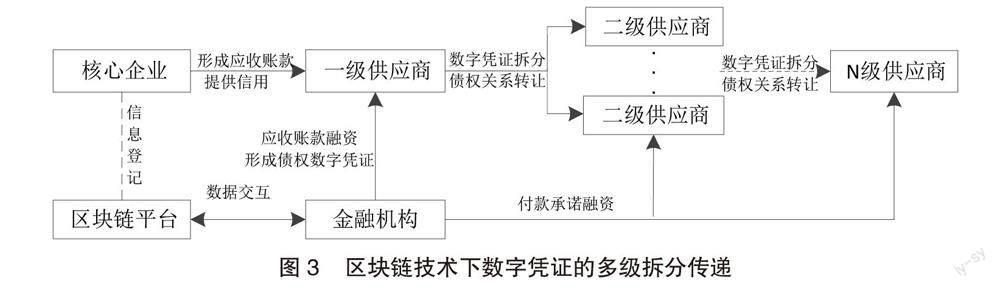

4.2 实现数字凭证拆分和多级信用传递

基于区块链技术的可视化数据功能,推动核心企业数字凭证拆分和多级信用传递的功能实现[16],如图3所示。首先,金融机构根据核心企业的需求量确定放款额度,进而形成数字信用凭证;其次,数字信用凭证的债权份额按照合同比例分割,核心企业将债权份额和债权关系依次转移给二级企业,并逐步延伸到三级直至供应链末端;最后,各层级企业凭借拆分后的债务份额在金融机构获得融资额度。

4.3 规范采用智能合约技术

区块链技术具有自动强制执行性,即当满足预先设置条件时自动转移相关资产,增强回款控制和管控资金流用途,进而防范违约风险(见图4)。金融机构同意融资申请后,与融资主体创建相应的智能合约,记录和共享相关的电子信息在区块上;同时,智能合约实时监测融资贷款的资金使用情况,并对行为偏差进行警示。

必须说明的是,理论上供应链金融与区块链技术的融合可行并不意味着实践操作上的完全适应与匹配,这基于深入的背景调研、环境与实施条件以及保障措施等综合方案的质量。

参考文献:

[1] 王海巍.区块链视角下的保险架构研究——基于自适应神经网络算法优化分析[J].东北财经大学学报,2018(1):77-83.

[2] 宋华.供应链金融:从金融导向、供应链导向到网络生态导向、金融科技导向的演进[J].研究与发展管理,2020,32(5):1-2.

[3] 常晶.从区块链技术视角探究供应链自金融模式[J].财会月刊,2020(11):136-141.

[4] YANG S A,BIRGE J R, PARKER R P. The Supply Chain Effects of Bankruptcy[J].Management Science,2015,61(10):2320-2338.

[5] 盛守一.基于区块链技术的供应链信息资源共享模型构建研究[J].情报科学,2021,39(7):162-168.

[6] 任博,邱国栋.克服合谋掩饰行为:智能区块链与供应链金融运行机制耦合[J].中国流通经济,2022,36(3):35-47.

[7] 李勇建,陈婷.区块链赋能供应链:挑战、实施路径与展望[J].南开管理评论,2021,24(5): 192-201,212,202-203.

[8] 朱兴雄,何清素,郭善琪.区块链技术在供应链金融中的应用[J].中国流通经济,2018,32(3):111-119.

[9] 章印.区块链技术在农业产业链双循环格局中的应用[J].重庆工商大学学报(社会科学版),2022,39(2):122-129.

[10] 龚强,班铭媛,张一林.区块链、企业数字化与供应链金融创新[J].管理世界,2021,37(2):22-34,3.

[11] 王宏宇,温红梅.区块链技术在农业供应链金融信息核实中的作用:理论框架与案例分析[J].农村经济,2021(6):61-68.

[12] 王权堂.区块链赋能下供应链自金融发展困境与模式创新[J].经济体制改革,2021(4):152-157.

[13] 白燕飛,翟冬雪,吴德林,等.基于区块链的供应链金融平台优化策略研究[J].金融经济学研究,2020,35(4):119-132.

[14] 付含逸,张峰,苏智媛,等. 区块链技术在供应链金融风险管理中的应用[J].财政科学,2021(2):152-160.

[15] 张宇,郭万山.“互联网+”背景下供应链金融风险管理与战略对策[J].会计之友,2018(10):100-104.

[16] 李春花,董千里.区块链赋能供应链金融模式创新机制研究[J].商业经济研究,2021(18):161-165.