境外机构投资者(QFII)对公司绩效的影响研究

2023-06-21刘烨马彤彤宫靖雯

刘烨 马彤彤 宫靖雯

摘 要: 论文选取2010—2019年有境外机构投资者持股记录的上市公司作为研究样本,以上市公司绩效的衡量指标托宾Q为被解释变量、QFII持股比例为解释变量、高管薪酬为中介变量建立多元回归模型,实证检验QFII持股比例对企业绩效的影响以及高管薪酬在其中是否起到中介效应。此外,论文还探究了在不同所有权性质下,QFII持股比例对企业绩效的影响程度如何。论文得出如下结论:(1) QFII持股比例与企业绩效之间呈正相关;(2) 与国有企业相比,非国有企业QFII持股比例与企业绩效的正相关关系更加显著;(3) 高管薪酬在其中起到部分中介作用。

关键词: 境外机构投资者;高管薪酬;中介效应;所有权性质;企业绩效

中图分类号: C 939

文献标志码: A

Research on the Influence of Foreign Institutional Investors (QFII) onCorporate Performance: Evidence from 1078 A-ShareListed Companies in Shanghai and Shenzhen

LIU Ye MA Tongtong GONG Jingwen

(School of Business Administration, Northeastern University, Shenyang 110169, China)

Abstract: This article selects listed companies with foreign institutional investor holding records from 2010 to 2019 as the research sample, using Tobin Q, a measure of listed company performance, as the explained variable, QFII shareholding ratio as the explanatory variable, and executive compensation as the intermediary The variables establish a multiple regression model to empirically test the impact of QFII shareholding ratio on corporate performance and whether executive compensation plays a mediating effect in it. In addition, this article also explores how the QFII shareholding ratio affects corporate performance under different ownership properties. This paper draws the following conclusions: (1) QFII shareholding ratio is positively correlated with corporate performance; (2) compared with state-owned enterprises, non-state-owned enterprises QFII shareholding ratio has a more significant positive correlation with corporate performance; (3) executive compensation plays a part of the intermediary effect.

Key words: foreign institutional investors; executive compensation; intermediary effect; nature of ownership; corporate performance

合格境外机构投资者( QFII) 一般为高质量的投资者,能够积极参与企业的监管与治理,能够通过高管薪酬激励来缓解信息不对称产生的道德风险与逆向选择问题,进而降低企业代理成本、提升企业价值,已成为中国资本市场的重要元素。

为了解QFII与企业绩效之间的关系,学术界做了相关研究。在整理前人研究成果后发现,对于机构投资者与企业绩效的关系存在着三种假说,即有效监督假说、负面监督假说以及无效监督假说,学者们尚未对此统一结论。而对于 QFII 持股與上市公司绩效之间的关系,学术界也争议不休。所以,判断QFII持股比例是否对企业绩效有影响以及造成何种影响,是否能通过对高管的监督管理来影响企业绩效成为一个有意义的研究问题。本文的研究能够在一定程度上丰富境外机构投资者与公司治理关系的相关研究。其次,本文对政府和上市公司来说,有一定的现实意义。政府可以结合政策规定、法律法规以及境外投资相关管理措施,积极引导制度演进,更好地监管QFII在中国证券市场的活动,从而使QFII制度有助于改善我国资本市场环境,提高上市公司的企业绩效。从上市公司的角度来看,QFII作为境外机构投资者,研究其持股比例对上市公司企业绩效的影响,有助于提高公司价值,提高公司的发展和盈利能力,使更多的境外机构投资者持有我国企业股份。总的来说,研究境外机构投资者持股与企业绩效的关系不论是对提高上市公司盈利能力,还是对国家经济发展,都具有重要的现实意义。

本文进一步研究了QFII持股对企业绩效的间接影响,探究高管薪酬是否在其中起到中介作用。企业绩效的提升是因为境外机构投资者持股促进,还是因为其本身就有公司治理效应,能够通过某些中介效应对企业绩效产生影响?现有研究尚未对此进行分析,尚未认识到QFII持股对企业绩效影响的作用机制。因此,本文的理论贡献之一就在于从理论分析入手,了解和实证分析了境外机构投资者是否通过监督高管来影响企业绩效,即高管薪酬是否会在QFII与企业绩效之间起到中介作用。

1 文献综述与研究假设

1.1 QFII持股比例对企业绩效的影响

有部分学者认为机构投资者持股上市公司更多属于短期的投资行为(Graves,1988),其影响公司治理及企业绩效的可能性较小(Webb等,2003)。还有学者通过研究发现,境外机构投资者更多时候扮演的是价值发现者的角色,基本不会参与公司治理,对企业绩效的影响微乎其微(唐跃军等,2010) 。李蕾等(2014)、吴先聪 (2011)研究发现机构投资者基金持股比例与公司绩效之间存在显著正向关系,表明投资者基金持股有助于提高公司绩效。彭丁(2011)发现机构持股与企业绩效呈现正相关,證实了机构投资者对上市公司绩效确实具有提升作用。

以“foreign institutional investors”作为关键检索词,在中国知网进行检索,2002年至2020年,相关搜索共有2130条结果。其中:学术期刊类1501篇,占比70.47%;学位论文93篇,占比4.37%;学术会议类90篇,占比4.26%。各年份发文量如图1所示,可以看到它的发文数量并不多且趋势并不稳定,说明学者对境外机构投资者的关注还比较少,现有文献还存在一些空缺,有进一步探究的必要。

相比于境内机构投资者和个人投资者,境外机构投资者具备规模大、资金足、经验多等优势,所以在参与公司经营管理和战略制定上会起到一定的积极作用。从利益协同效应的角度来看,QFII持股比例越高,越有动力投入到监督经理层中,这一举动会降低委托代理的成本,从而提升企业绩效。此外,境外机构投资者所获得的投资收益也与其持股比例密切相关,其持股越多,则越有可能和有动力积极参与公司治理,从而提升自身投资收益。王昶和焦妮娟(2009)、Aggarwal等(2011)研究发现,境外机构投资者在公司治理中充当着价值创造者的角色,其通常会积极参与公司治理并且提升企业绩效。Hartzell和Starks(2003)以及李争光等(2014)的研究结论支持有效监督假说,认为境外机构投资者持股比例越高,企业绩效越好。

结合以上学者研究成果,本文的观点是,随着QFII持股比例的提高,QFII更倾向于进行长期投资。首先,境外机构投资者所获得的投资收益也与其持股比例密切相关,其持股越多,则越有可能和有动力积极参与公司治理,从而提升企业绩效。其次,QFII拥有丰富的管理经验和前沿的技术信息,其持股比例越大,则越有意愿将这些可复制的有效的成功经验带给上市公司,这些无形资产也会给企业带来一定积极影响和有效帮助。最后,QFII持股比例越高,对大股东的股权制衡度就越大,使得QFII在参与公司治理过程中的话语权也就越大,可以在一定程度上抑制“内部人控制”和“一股独大”等情况,从而提高企业绩效。基于此,本文提出以下假设:

H1: QFII 持股比例与上市公司绩效存在正相关关系。

1.2 所有权性质对QFII持股比例与企业绩效关系的影响

目前学者在研究QFII持股比例和企业绩效间关系时,通常将其看作一个整体去研究,很少有文献将上市公司分成不同控股股东性质进行进一步的研究。不同所有权性质的企业其公司治理的结构与方式会存在一定差异,导致QFII参与公司治理的难度和情况也有差异,所以从理论上来说,QFII持股比例对企业绩效的影响程度也会有所差异。我国机构投资者参与公司治理的方式是通过三会,即董事会、监事会以及股东大会,QFII作为机构投资者的一种,其参与公司治理的方式也是通过“三会”。所以,QFII如何来提升上市公司绩效,除了与自身的动机和能力有关,企业性质的不同导致的内部治理机制也不同,比如参与公司治理的方式、督促管理层工作等。国有上市公司相比于非国有上市公司无论是在公司治理结构还是在内部管理机制上都存在显著差异,国有公司的内部治理结构往往更加完善,令QFII能更方便和显著地帮助国有上市公司提升绩效。综上所述,本文提出如下假设:

H2: 与非国有公司相比,国有上市公司绩效与QFII持股比例正相关关系更显著。

1.3 高管薪酬在QFII持股比例与企业绩效关系中的中介作用

为了解决两权分离所导致的委托代理问题,薪酬契约制度得到广泛应用,这一制度的目的是将高管薪酬与企业绩效紧密联系起来,将管理者实现个人薪酬最大化和企业受益最大化的目标统一。现实中由于信息不对称和外部条件的限制,薪酬契约制度并不完善。伊志宏等(2010)认为机构投资者持股与高管薪酬显著正相关。高管薪酬制度是最有可能对公司治理产生影响的方式之一,机构投资者通过提高薪酬激励来参与公司治理,并且随着持股比例的增大,机构投资者参与公司治理和在制定高管薪酬制度中的话语权就会增大。吴先聪(2015)认为独立机构投资者不仅能加强薪酬—业绩敏感性,而且可以大大降低高管的货币型和非货币型私有收益。Clay(2000)以1991—1997年美国上市公司为样本进行实证分析,结果显示,机构投资者持股比例对高管薪酬存在正向影响。他认为机构投资者持股越多,对高管起到的监督作用就越大,也就意味着高管所面临的风险越大,为了弥补其所承受的风险,会提高高管的薪酬。Guy(2000)的研究表明股东收益与高管薪酬之间显著正相关。Canarella和Gasparyan(2008)也得出了相同的结论。在薪酬制度中,高管的薪酬通常与企业的盈利收益紧密相关,管理者要想得到更高的薪酬,就必须使公司效益最大化,这在一定程度上可以有效缓解高管在工作中的道德风险问题,降低委托代理成本。

本文认为,QFII持股会正向影响高管薪酬,而高管薪酬又会对企业绩效产生正向影响。一方面,境外机构投资者对高管的监督会提高高管工作的风险性,高管们必须更加努力去提升企业利益,高管薪酬的增加是对他们风险增加的补偿和提高企业绩效的奖励。另一方面,两权分离会导致一定的委托代理问题,高管作为代理人接受股东的委托负责企业的日常经营,但企业的所有权终究归股东所有,二者的不同角色很可能会导致他们产生不同的目标,从而产生一系列的问题或矛盾。为了解决委托代理相关问题,股东们可以制定高管薪酬制度使其目标统一,将高管实现个人利益最大化与公司实现利益最大化的原则统一,调动高管的积极性。同时,QFII持股比例越大,QFII在上市公司中地位越高,就会在制定高管薪酬制度时有更大的话语权及决策权,并且会积极参与高管薪酬制度的制定,帮助企业将高管薪酬制度合理化、结构最优化。其次,QFII能够通过给管理层施压来减少资本消费,从而降低管理层从企业中提取不当收入的可能性。综上所述,本文提出如下假设:

H3: 高管薪酬在QFII持股与企业绩效之间起到中介作用。

2 样本选取与模型构建

2.1 樣本选取与数据来源

本文选取2010—2019年在Wind数据库中有QFII持股记录的上市公司年度数据作为研究样本,并对数据进行进一步筛选、剔除等处理,最终得到1078家企业数据,共形成2266个观测值,之后对QFII持股比例与企业绩效以及高管薪酬之间的关系进行了实证研究。样本选取从2010年开始是考虑到2008年股权分置改革之前, 股权分置问题普遍存在于我国上市企业中,同时由于部分数据在数据库中记录情况不同,2010年之后的数据相对比较完整。其次,还要剔除以下企业:第一,剔除ST及S公司样本。ST代表该上市公司即将面临退市可能,由于其连年经营亏损,导致其各种财务数据值存在较大幅度的波动,这可能会使得研究出现不可预计的偏差,导致研究结果的可靠性受损。第二,剔除金融证券类等主要以资本运营为主的公司,以避免其特殊的行业性质对研究带来影响。第三,剔除相关数据严重缺失,且以各种方式和途径均无法查阅和修正的企业。综上所述,本文将以有QFII持股并且2010—2019年数据相对完整的A股上市企业作为研究对象,所有数据均来自Wind和国泰安数据库以及作者计算整理得到,各变量定义如表1所示。

2.2 变量的选择与测量

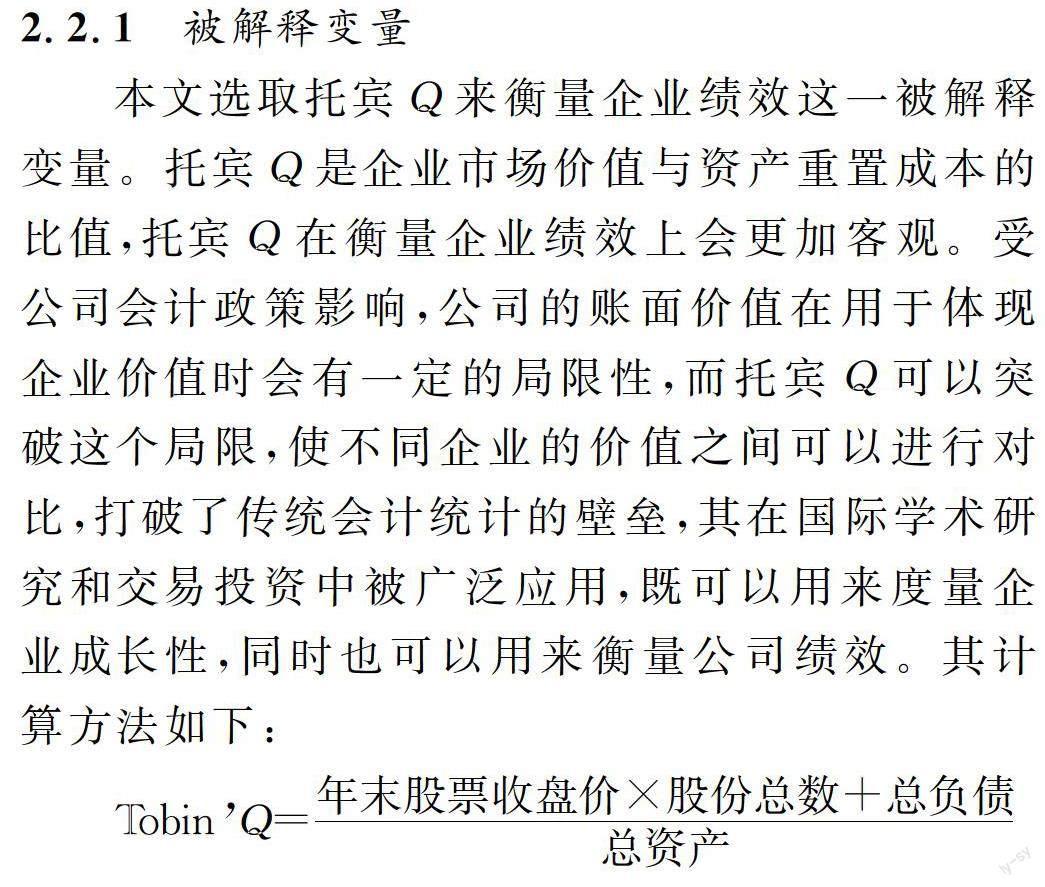

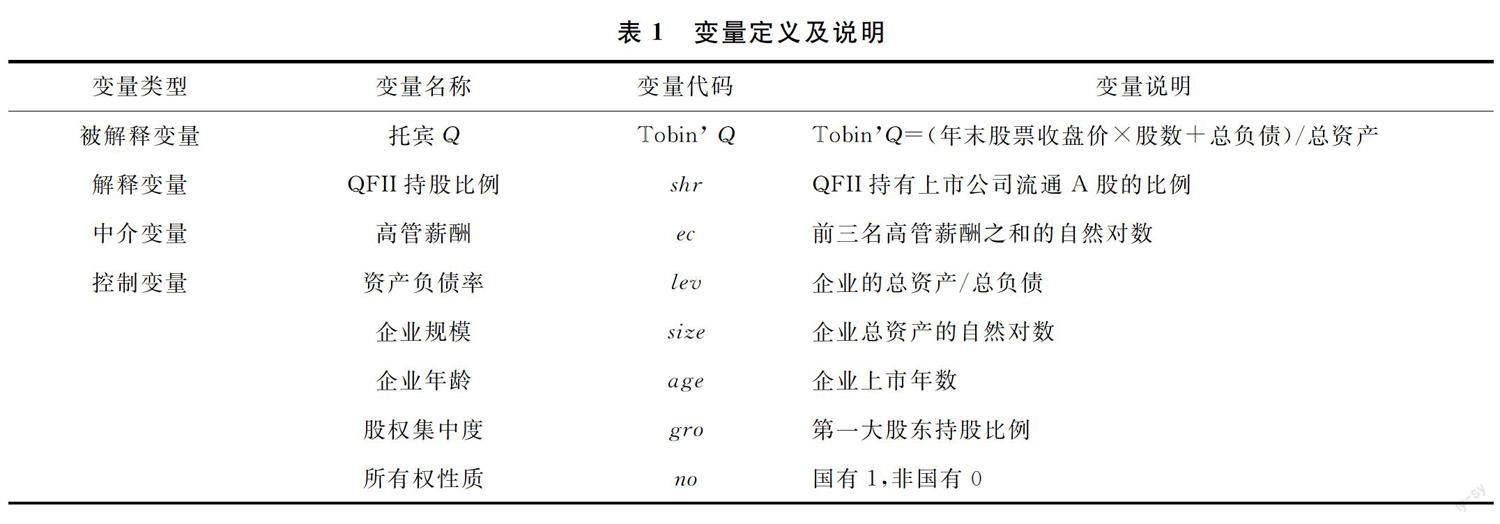

2.2.1 被解释变量

本文选取托宾Q来衡量企业绩效这一被解释变量。托宾Q是企业市场价值与资产重置成本的比值,托宾Q在衡量企业绩效上会更加客观。受公司会计政策影响,公司的账面价值在用于体现企业价值时会有一定的局限性,而托宾Q可以突破这个局限,使不同企业的价值之间可以进行对比,打破了传统会计统计的壁垒,其在国际学术研究和交易投资中被广泛应用,既可以用来度量企业成长性,同时也可以用来衡量公司绩效。其计算方法如下:

TobinQ= 年末股票收盘价×股份总数+总负债 总资产

2.2.2 解释变量

本文选取QFII持股比例作为解释变量。一般来说,境外机构投资者所获得的投资收益也与其持股比例密切相关,其持股越多,则越有可能和有动力积极参与公司治理,从而提升企业绩效。境外机构投资者持股比例越大,在股价出现大幅下跌时,其退出所需要的成本也就越大,为保证自身投资收益,QFII会积极参与公司治理。因此,本文认为QFII持股比例影响着其参与公司治理的主动性。

2.2.3 中介变量

通过对现有文献的阅读及对相关理论的查询,本文选取高管薪酬作为QFII持股比例对企业绩效影响间的中介变量,用高管薪酬前三名之和的自然对数来进行测度。相关数据从国泰安数据库中获得,并进行统计及计算最终得出。

2.2.4 控制变量

除上述所说的变量之外,仍然有一些变量会对绩效产生重要的影响,本文将这些变量作为控制变量。这些变量包括:

(1)企业规模:企业规模是影响企业绩效的重要因素之一,企业在进行经营决策时通常都要考虑企业规模这一因素。企业规模是企业获取规模经济的保障,是企业提高市场竞争力的重要条件。然而,公司规模越大,可能产生的委托代理问题就会越多,这也会对企业绩效产生一定的负面影响。基于以上,本文将公司规模纳入控制变量。

(2)企业年龄:企业上市年限的不同能够在一定程度上反映企业的发展情况以及融资能力,大量研究表明,企业年龄会对企业价值产生一定影响。

(3)资产负债率:资产负债率是反映公司长期偿债能力和经营能力的综合性指标,等于上市公司总负债与总资产的比值。相关研究结果表明,资产负债率对企业绩效存在负面影响,因而被纳入本文的控制变量。

(4)股权集中度:已有研究表明,股权过度集中或是过度分散都会对企业绩效产生负面影响,一股独大的大股东会利用控制权剥夺小股东利益和话语权,但股权过度分散又难以发挥股权作用,无法对高管实行有效监督,继而出现“内部人控制”的问题。所以,股权集中度对企业绩效会产生一定的影响,因此被本文选作控制变量。

(5)所有权性质:企业终极控制人性质不同,其治理结构也会有所不同。南开大学公司治理研究组认为,国有控股公司的治理水平相比于非国有控股公司来说会相对高一些,所有权性质会影响公司治理绩效。基于此,本文将所有权性质设置为控制变量,按照已有相关文献将控股股东为国有控股公司时赋值为1,为非国有公司时赋值则为0。

2.3 模型构建

根据各变量的相关关系,建立以下线性模型:

模型1——QFII持股比例与企业绩效的关系:

TobinQit=β0+β1shrit+β2ecit+β3sizeit+β4ageit+β5levit+β6groit+β7ownit+λt+λi+εa (1)

模型2——QFII持股比例与企业绩效的关系(滞后一期):

TobinQi(t+1)=β0+β1shrit+β2ecit+β3sizeit+β4ageit+β5levit+β6groit+β7ownit+λt+λi+ε (2)

模型3——加入高管薪酬作為中介变量后,QFII持股比例与企业绩效的关系:

TobinQit=β0+β1shrit+β2sizeit+β3ageit+β4levit+β5groit+β6ownit+λt+λi+εa (3)

ecit=β0+β1shrit+β2sizeit+β3ageit+β4levit+β5groit+β6ownit+λt+λi+εa (4)

TobinQit=β0+β1shrit+β2ecit+β3sizeit+β4ageit+β5levit+β6groit+β7ownit+λt+λi+ε (5)

其中:TobinQit表示公司i在第t年的绩效;shrit表示公司i在第t年的境外机构投资者持股比例;ecit表示公司i在第t年的高管薪酬;sizeit表示公司i在第t年的公司规模;ageit表示公司i在第t年的企业年龄;levit表示公司i在第t年的资产负债率;groit表示公司i在第t年的股权集中度;ownit表示公司i在第t年的所有权性质,国企为1,非国企为0;εa为残差项;λi为个体固定效应;λt为时间固定效应。

3 实证研究与分析

3.1 描述性统计分析

表2为全样本数据描述性统计结果。由表2可知,QFII持股比例最大值为34.1%,最小值为0.01%,标准差为2.59,可见QFII持股比例差异较大。TobinQ的最大值为43.94,最小值为0.71,标准差为2.5,表明各企业间绩效有很大差异。高管薪酬的标准差为0.831,表明高管薪酬的差距不大。公司规模的标准差为1.7,表明QFII持股上市公司的规模差异性较大;控股股东类型的均值为0.49,且标准差为0.5,表明境外机构投资者选择非国有上市公司投资的比较多;股权集中度的平均值高达39%,高于30%,表明QFII持股上市公司股权比较集中,第一大股东掌握对公司的控制权。

3.2 相关性分析

由于研究中涉及的变量较多,各变量之间可能会存在一定的相关性,因此在运用统计软件进行实证检验之前,需要先对各变量进行相关性分析,判断各变量之间是否存在显著的相关关系,从而对本文提出的研究假设进行初步验证。根据后续实证研究需要,本节主要分析自变量、因变量、中介变量与控制变量之间的相关关系。由于上述各变量均为连续型变量,因此采用OLS进行相关性分析。

由表3可知,QFII持股(shr)与托宾Q相关系数不显著,初步支持了本文的假设,企业规模(size)与高管薪酬(ec)显著相关,资产负债率(lev)与企业规模(size)显著相关,且相关系数均大于0.5,意味着模型可能存在多重共线性问题,需要用膨胀因子法(VIF)予以确认,而其他变量间相关系数不高于0.5,适合做多元回归分析。

3.3 变量与数据检验

3.3.1 多重共线性检验

为了验证前文提出的假设,本文将以托宾Q作为被解释变量,以QFII持股比例作为解释变量,同时加入控制变量,进行相应的检验分析。首先运用Stata对变量进行多重共线性检验,VIF值均小于5,不存在多重共线性问题,接下来将对数据进行检验分析。

3.3.2 F检验和Hausman检验

本文选择同时在时间和截面上取得的二维数据,也就是面板数据。面板数据模型主要分为混合面板数据模型、固定效应面板数据模型和随机效应面板数据模型。三种模型的主要区分在于截距项的变动,混合模型的截距项不变,固定效应模型的截距项随个体变化且与解释变量有关,随机效应模型中截距项为随机变量,与解释变量无关。为确定本文使用的模型,使用Stata对数据样本进行了Hausman检验,P值均拒绝原假设(hausman_p=0.0000<0.05),结果显示本文应采用固定效应模型进行回归分析。

此外,本文采用F检验来检验模型有效性,F_p=0.0000,结果显示本文所用模型是有效的。

3.4 QFII持股比例和企业绩效的回归分析

本文采用模型一和模型二来验证主效应回归模型——境外机构投资者持股比例与企业绩效存在正相关关系,回归结果如表5所示。由列(1)可知,在加入控制变量和个体固定效应以后,境外机构投资者持股比例与托宾Q的相关系数为0.086,且在0.05的水平上显著,说明境外机构投资者持股比例与企业绩效呈正相关关系,这与本文假设1一致,即境外机构投资者持股比例越大,企业综合经营绩效越好。这说明QFII持股比例越高,作为公司的利益相关者,其参与公司治理的动力和监督作用就越强,越有利于提高企业绩效。

为消除内生性影响,使用滞后一期模型二对假设一进一步检验,检验结果如表5列(4)所示,境外机构投资者持股比例与TobinQ仍然存在正相关关系,在0.1的水平上显著,原因在于QFII进入我国资本市场带来的不仅是大量的资金,还有先进的投资理念,这些不仅能影响企业绩效,还会影响企业以后的发展。

3.5 QFII与企业绩效的分组回归

为了验证假设2,将QFII持股样本记录按照控股股东性质分为国有公司组和非国有公司组,按照模型一分组进行多元回归,相关结果如表5所示。将表5的国有企业与非国有企业列进行对比,我们可以看出,无论是在国有公司组还是在非国有公司组,QFII持股比例与TobinQ间均存在正相关关系。当使用滞后一期的QFII持股比例进行回归时,这样的正相关关系依旧存在,只不过显著性水平有所不同。在非国有公司组中,无论考虑滞后效应与否,QFII持股比例与TobinQ的正相关关系均在0.01的水平上显著。但是,在国有公司组中,国有公司组的当期回归在0.05的水平上显著。当使用滞后一期模型进行回归时,国有公司组的QFII持股比例和企业绩效在0.1的水平上显著。进一步探究发现,无论是否考虑滞后效应,非国有组的回归系数均大于对应的国有公司组的回归系数,这与假设2相反,说明QFII持股比例对非国有企业绩效的影响更加明显。

从结果上看,境外机构投资者持股比例对企业经营绩效的影响在国企和非国企之间是存在显著差异的。在QFII持股比例的增加显著提升了企业经营绩效的基础上,非国企的绩效提升水平显著高于国有企业。这与本文假設2相反。出现这一结果的原因可能如下:首先国有企业的股权集中度相比非国有企业要更加高,而境外机构投资者持股比例相比非国有企业却更低,导致境外机构投资者在国有企业公司治理中的话语权小,参与公司治理的范围和可能性远不如非国有企业;其次非国有企业展现出了较为强劲的发展能力,在面对境外机构投资者持股比例变化的时候能更好地利用外资进入带来的技术和资本,更好地实现自身的发展。

3.6 高管薪酬中介作用的回归分析

模型3构建了以高管薪酬作为中介变量的中介作用效应模型,将QFII持股比例、高管薪酬和企业绩效纳入一个统一的分析框架,分析了高管薪酬在QFII持股与企业绩效之间所起的中介作用,用以揭示境外机构投资者持股比例对企业绩效影响的作用路径,结果见表6。

表6中列(1)为QFII持股对企业绩效的回归结果,结果表明QFII持股比例对企业绩效存在正向影响,并在0.01的水平上显著;列(2)为QFII持股对高管薪酬的回归结果,结果显示QFII持股比例对高管薪酬存在正向影响,并在0.01的水平上显著。出现这一现象说明境外机构投资者和经营者之间存在着委托代理关系,境外机构投资者为了避免逆向选择和道德风险问题,使薪酬契约成为减轻代理问题的一种手段,高管薪酬被设计成与业绩挂钩的契约,境外机构投资者通过薪酬激励来解决委托代理问题。表6中列(3)为加入中介变量高管薪酬后,QFII持股比例对企业绩效的回归结果。结果显示QFII持股比例对企业绩效存在正向影响,并在0.05的水平上显著,即高管薪酬在QFII持股比例和企业绩效的关系中起到中介作用,且为部分中介效应,说明QFII持股不仅能直接影响企业的绩效,还能间接通过高管薪酬激励来促使高管提升企业绩效。列(4)结果为Sobel检验,Z值为2.445,p值小于0.1,通过了中介效应的检验。本文假设3成立。

3.7 稳健性检验

3.7.1 变量替换

本文选用ROA和EPS来替换之前的企业绩效托宾Q,再次对假设模型进行实证检验,回归结果如表7第(1)、(2)列所示,境外机构投资者持股比例对ROA和EPS的回归系数分别是0.162和0.227,且二者都在0.01的水平上呈现显著正相关。对比之前的回归结果,进一步证明了本文实证分析结果的有效性和稳定性。

3.7.2 有限回归检验

这部分中,本文选取企业规模大于23、高管薪酬在16以上的样本进行有限回归,用以分析大规模和高薪企业是否会改变文章结论。结果如表8第(3)(4)列所示,本文结论对规模大、高管薪酬高的企业仍然有较好的适用性。

4 结论

本文选择2010—2019年存在QFII持股记录的上市公司为研究样本,探究QFII持股比例与企业绩效之间的关系,以及探究高管薪酬在QFII持股比例与企业绩效间的中介作用,此外还验证了此种影响的强度是否因企业所有权性质的不同而存在明显差异,最终得出了以下结论:

(1)QFII持股比例与上市公司绩效间呈现出显著的正相关关系。为了避免内生性问题,对数据进行了滞后一期的处理,检验结果同样支持QFII持股比例对企业绩效有正向影响的结论。

(2)在非国有企业中,QFII持股比例与企业绩效的正相关关系更为显著。不同所有权性质的企业在QFII持股比例对企业绩效的影响程度上有所差异,QFII对非国有公司绩效的影响更为显著。

(3) 高管薪酬在QFII持股比例与企业绩效之间起到部分中介作用,也就是说,QFII持股比例通过影响高管薪酬可以间接影响企业绩效。

5 下一步研究方向

本论文以高管薪酬为中介变量,深入解析境外机构投资者持股比例影响企业绩效的内在机理,在收集沪市、深市A股主板上市公司公开数据的基础上,验证了二者的直接关系和间接关系。但是,由于主观和客观方面研究条件的限制,本文仅是一个探索性研究。

本文基于委托代理理论为基础以QFII持股比例对绩效的影响作为研究主题,同时验证高管薪酬是否起到中介作用,但是企业绩效往往受到多种因素影响,仅仅研究几个指标对企业绩效的影响还远远不够。在以后的研究中还需要加入更多的影响因素来研究治理结构对绩效的影响,使研究结果更加准确,为跨国企业发展提供更多可行性建议,帮助其提高企业绩效。另外,本文并没有对合格境外机构投资者的类型进行细分,在未来的研究中还可以研究不同类型QFII与上市公司绩效的关系。未来可以将境外机构投资者按照来源国或者投资风格等指标进行更进一步的细化,研究不同类型 QFII 对企业绩效的影响。

参考文献:

[1] MIZUNO M. Institutional investors, corporate Governance and firm performance in Japan[J]. Social Science Electronic Publishing, 2010, 15(5): 653-665.

[2] GRAVES S B. Internationgal ownership and corporate R和D in the computer industry[J]. Academy of Management Journal, 1998,31(2): 417-428.

[3] WEBB R, BECK M, MCKINNON R. Problems and limitations of institutional investor participation in corporate governance[J]. Corporate Governance an International Review, 2010, 11(1): 65-73.

[4] 唐跃军,宋渊洋.价值选择VS.价值创造:来自中国市场机构投资者的证据[J]. 经济学(季刊),2010,9(2):609-632.

[5] 李蕾,韩立岩. 价值投资还是价值创造?——基于境内外机构投资者比较的经验研究[J]. 经济学(季刊),2014(1):351-372.

[6] 吴先聪. 政府干预、机构持股与公司业绩[J]. 管理评论,2012(10):38-48.

[7] 彭丁.大股东控制、机构投资者治理与公司绩效:基于深交所上市公司的经验证据[J]. 宏观经济研究,2011(7):50-55.

[8] BENA J, FERREIRA, MIGUEL A, et al. Are foreign investors locusts? The long-term effects of foreign institutional ownership[J]. Journal of Financial Economics, 2017, 126.

[9] 王昶,焦妮娟. 国际战略投资者引进对国有企业缋效影响的评价与实证研究[J]. 南开管理评论,2009(2):11-19.

[10] AGGARWAL R, EREL I, FERREIRA M, et al. Does governance travel around the world? Evidence from institutional investors[J]. Journal of Financial Economics, 2011, 100(1): 154-181.

[11] HARTZELL J C, STARKS L. Institutional investors and executive compensation[J]. Journal of Finance, 2003, 58(6): 2351-2374.

[12] 李爭光,赵西卜,曹丰,等.机构投资者异质性与企业绩效:来自中国上市公司的经验证据[J].审计与经济研究,2014,29(5):77-87.

[13] MIZUNO M . Institutional investors, corporate governance and firm performance in Japan[J]. Social Science Electronic Publishing, 2010, 15(5):653-665.

[14] KEE H, CHUNG. Corporate governance and institutional ownership[J]. Journal of Financial & Quantitative Analysis Jfqa, 2011.

[15] 伊志宏,李艳丽,高伟.异质机构投资者的治理效应:基于高管薪酬视角[J].统计与决策,2010(5):122-125.

[16] 吴先聪.机构投资者影响了高管薪酬及其私有收益吗?——基于不同特质机构投资者的研究[J].外国经济与管理,2015,37(8):13-29.

[17] CLAY M, WILLIAM. Rotenone use in North America (1988—1997)[J]. Fisheries, 2000, 25(5): 15-21.

[18] GUY F. CEO pay, shareholder returns, and accounting profits[J]. International Journal of the Economics of Business, 2000, 7(3): 263-274.

[19] CANARELLA G, GASPARYAN A. New insights into executive compensation and firm performance: evidence from a panel of “new economy” firms, 1996—2002[J]. Managerial Finance, 2008, 34(8): 537-554.