数字普惠金融对众创空间发展的影响研究

2023-06-21汤若鋆汪彩君邬伟娥唐根年

汤若鋆 汪彩君 邬伟娥 唐根年

摘 要: “大众创业、万众创新”理念掀起了全民创业的浪潮,众创空间作为新时代服务大众的创新创业平台发展迅速。基于2016—2020年我国31个省份的面板数据,构建指标衡量体系并运用熵权法计算众创空间发展水平,结合固定效应模型和中介模型实证研究数字普惠金融对于众创空间发展的影响及其影响路径。研究结果表明:数字普惠金融显著促进了众创空间的发展,其中数字普惠金融的使用深度和数字化程度对众创空间发展影响显著;数字普惠金融通过提高居民消费水平、提升技术创新水平、推动产业结构高级化促进众创空间发展。

关键词: 众创空间;数字普惠金融;众创空间发展水平;影响路径

中图分类号: F 49

文献标志码: A

Research on the Lmpact of Digital Inclusive Financeon the Development of Maker Space

TANG Ruoyun1 WANG Caijun2 WU Weie1 TANG Gennian1,2

(1.Zhejiang University of Technology, Hangzhou 310023, China;

2.Zhijiang College of Zhejiang University of Technology, Shaoxing 312030, China)

Abstract: The concept of “mass entrepreneurship and innovation” has set off a wave of national entrepreneurship. As an innovation and entrepreneurship platform serving the public in the new era, maker space has developed rapidly. Based on the panel data of 31 provinces in China from 2016 to 2020, this paper constructs an index measurement system and uses the entropy weight method to calculate the development level of maker space. Combined with the fixed effect model and intermediary model, this paper empirically studies the impact of digital Inclusive Finance on the development of maker space and its influence path.The results show that digital Inclusive Finance significantly promotes the development of maker space, and the depth and degree of digital Inclusive Finance have a significant impact on the development of maker space; Digital inclusive finance promotes the development of maker space by improving residents consumption level, improving the level of technological innovation and upgrading the industrial structure.

Key words: maker space; digital inclusive finance; development level of maker space; influence path

自国务院推出“大众创业、万众创新”的相关政策后,全国各界积极响应,创新创业俨然成为时代潮流,其不再是少数人的专业,而是多数人的机会。众创空间是“双创”理念下最显著的成果之一,2015年3月,国务院办公厅印发的文件中将众创空间定义为能够迎合大众创新创业潮流,结合互联网应用不断发展的一种新型专业化创新创业平台。近年来众创空间也在全国各地迅速发展,众创空间的发展除政策因素以外,金融方面也是关键一环。在当今数字化经济的背景下,普惠金融与数字技术结合,形成新的金融业态。相较于传统金融形式,数字普惠金融有门槛低、覆盖面广等优势,其是否会对众创空间的发展产生直接或间接的影响值得研究,分析数字普惠金融对众创空间发展的影响及其影响路径对于众创空间的发展也具有借鉴意义。

1 文献回顾及理论假设

众创空间源于欧美等地区“创客空间”这一概念,结合当今数字化技术后不断发展成熟。美国经济学家费尔普斯在《大繁荣》一书中提出,创新的关键在于数量庞大的普通群众,普通群众是推动产品开发、创新和推广的核心動力,这也是众创空间的核心理念。近年来随着我国“双创”理念的推广,众创空间也逐渐在国内兴起,连续几年成为有关经济发展的热词。由于众创空间概念提出不久,相关扩展性研究还比较局限,目前学者的研究集中在众创空间的概念、众创空间的空间分布以及众创空间的绩效方面。陈夙、项丽瑶等从创业生态视角对于众创空间的概念、特征及机制进行了系统的阐述,并分析了众创空间绩效提升路径。周慧、崔祥民通过四分位分布图描述了国家级众创空间的分布情况,得出众创空间分布呈现一定的集聚效应的结论,并使用多元统计方法分析了众创空间分布的影响因素。

数字普惠金融可以理解为运用数字技术,通过互联网和移动终端,用最低成本实现为各阶层人群提供服务的金融模式。目前还没有数字普惠金融对众创空间发展影响的研究文献。传统金融方面,张楠通过建模量化的手段得出金融支持体系会正向促进众创空间发展的结论。传统金融业务范围以及受众群体都有限,成本也较高,对于以普通大众为主体的众创空间的支持有限,而数字普惠金融通过”互联网+”等数字化技术大大降低了成本,提升了效率,并且数字普惠金融的覆盖范围广,服务对象普及到普通大众,能更有效地帮助众创空间发展,因此本文提出假设1:

假设1: 数字普惠金融能够促进众创空间发展。

关于数字普惠金融对于众创空间发展的影响路径,本文参考了前人的文献,结合目前众创空间的发展状况,提出了一些假设。江红莉、蒋鹏程基于2011—2017年省级面板数据研究发现数字普惠金融提升居民消费水平,优化了消费结构。而蔡旋研究众创空间布局的影响因子发现:社会消费品零售总额是众创空间布局的核心影响因子之一。地区社会消费品零售总额直接体现了居民的消费水平,并且众创空间的布局与众创空间的发展情况有关,许多众创空间与新零售行业也有合作,因此数字普惠金融、居民消费水平以及众创空间发展三者之间存在关系,本文提出假设2:

假设2: 数字普惠金融通过提升居民消费水平促进众创空间发展。

杜金岷、韦施威、吴文洋从理论和实证两方面分析了数字普惠金融和产业结构的关系,得出结论:数字普惠金融促进了产业结构合理化、高级化和内部演化。高天天、滕子丰通过2011—2018年地级市数据和数字普惠金融指数实证研究得出:数字普惠金融发展将会推动产业结构高级化。陈知雨、袁周、邵磊研究了中国众创空间获资规模的影响因素,发现以第三产业比重描述的服务环境是众创空间获资的显著性影响因素之一。故第三产业占比增加,产业结构向高级化发展。国家级众创空间主要涉及商务服务业、科学研究和技术服务类、信息技术服务业三大类,其主要是第三产业,第三产业的发展对众创空间存在影响。综上所述,本文提出假设3:

假设3: 数字普惠金融通过优化产业结构促进众创空间发展。

谢旭升、严思屏通过数字普惠金融指数和中小上市企业的数据实证分析发现数字普惠金融的三个维度都会促进中小企业技术创新。而陈静研究我国众创空间运行效率和影响因素发现创新环境的优化对于众创空间开发阶段的运行效率有显著提升作用,技术创新水平的提高能够提升众创空间的技术开发效率。众创空间的整体发展离不开其效率的提升,数字普惠金融能否通过技术创新渠道促进众创空间发展?本文提出假设4:

假设4: 数字普惠金融通过技术创新促进众创空间发展。

从目前有关众创空间的文献看,没有关于数字普惠金融对于众创空间发展的定量研究。为了弥补研究的不足,本文将收集全国各省份2016—2020年众创空间发展的相关数据并建立指标体系衡量其发展水平,结合对应的数字普惠金融指数,建立模型实证分析两者关系以验证假设1,并通过中介模型分析数字普惠金融对于众创空间发展的影响路径,以验证假设2、3、4。

2 模型、变量及数据

2.1 计量模型构建

2.1.1 基准模型

为了研究数字普惠金融对于众创空间发展的影响,本文建立如下计量模型:

ZCit=α0+α1difiit+αnControlsit+μi+γt+εit (1)

其中:i代表省份;t代表时间;ZC是被解释变量,代表众创空间的发展水平;difi为核心解释变量,代表数字普惠金融指数;Controls是本文用到的控制变量,具体见下文;μi表示各个省份不随时间变化的未观察因素,控制地区固定效应;γt表示各个年份不随省份变化的未观察因素,控制时间固定效应;εit为误差扰动项。

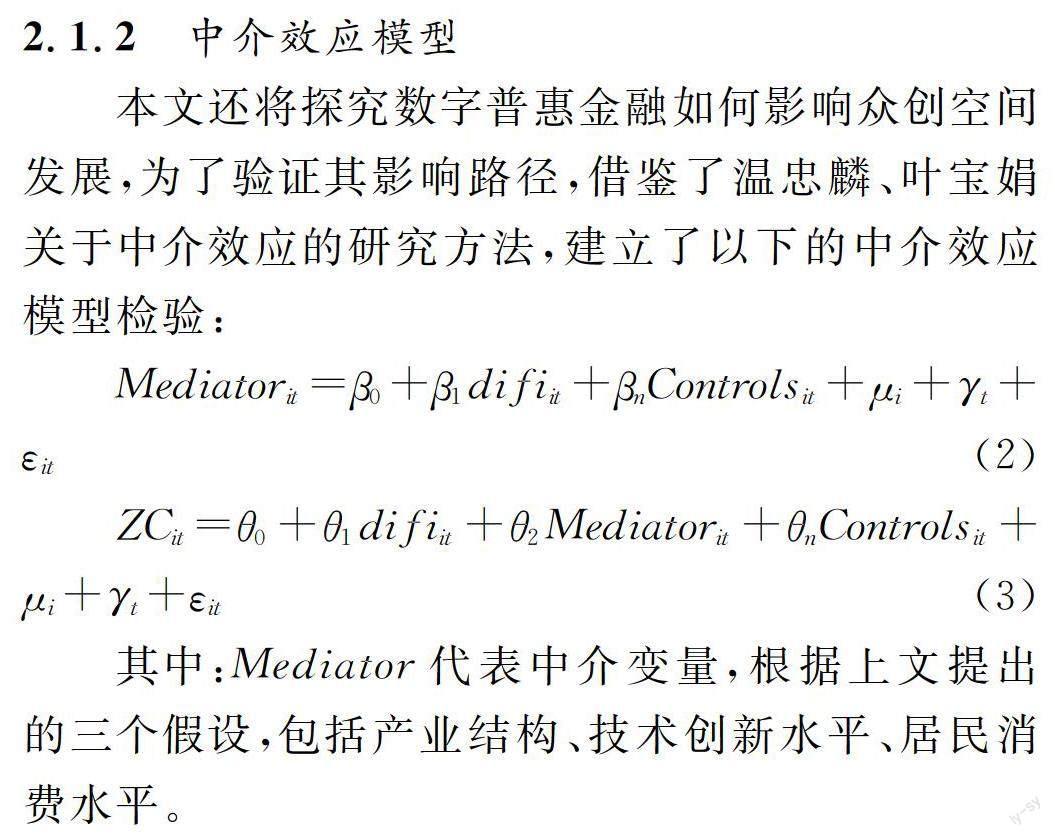

2.1.2 中介效应模型

本文还将探究数字普惠金融如何影响众创空间发展,为了验证其影响路径,借鉴了温忠麟、叶宝娟关于中介效应的研究方法,建立了以下的中介效应模型检验:

Mediatorit=β0+β1difiit+βnControlsit+ μi+γt+εit (2)

ZCit=θ0+θ1difiit+θ2Mediatorit+θnControlsit+ μi+γt+εit (3)

其中:Mediator代表中介变量,根据上文提出的三个假设,包括产业结构、技术创新水平、居民消費水平。

2.2 变量设定

2.2.1 被解释变量

本文的被解释变量是众创空间的发展水平(ZC)。本文借鉴了徐莉、胡文彪、张正午对众创空间运行效率的评价指标体系,选取其中具有代表性的关键指标构建了本文衡量众创空间发展水平的指标体系,具体见表1。

本文众创空间发展指标体系中只存在正向指标,首先对原始数据进行标准化处理,然后使用熵权法求得各项指标的权重,最后运用线性加权法计算得出2016—2020年各省份众创空间发展水平指数。

2.2.2 解释变量

本文的核心解释变量是数字普惠金融指数。本文采用北京大学数字金融研究中心和蚂蚁科技集团协作编制的数字普惠金融指数作为衡量数字普惠金融发展的指标,包括总指数和细分的三个指数。由于其数值较大,均缩小到1/100作为最终数据,分别是数字金融总指数(difi)、覆盖广度指数(dif1)、使用深度指数(dif2)、数字化程度指数(dif3)。

2.2.3 控制变量

根据现有关于众创空间的研究,本文采用以下几个可能会影响众创空间发展的变量作为控制变量。人均国内生产总值(pgdp):本文用万元作单位。政府支出(gov):本文用各个省份的财政支出额与地区生产总值的比值衡量。城镇化率(urb):本文采用城镇人口占总人口的比重衡量。教育水平(edu):本文采用每十万人口高等学校平均在校生数的对数值衡量。交通设施水平(transport):本文采用各省份公路总里程数占各省份总面积的比值代表公路的密度衡量交通设施水平。

2.2.4 中介变量

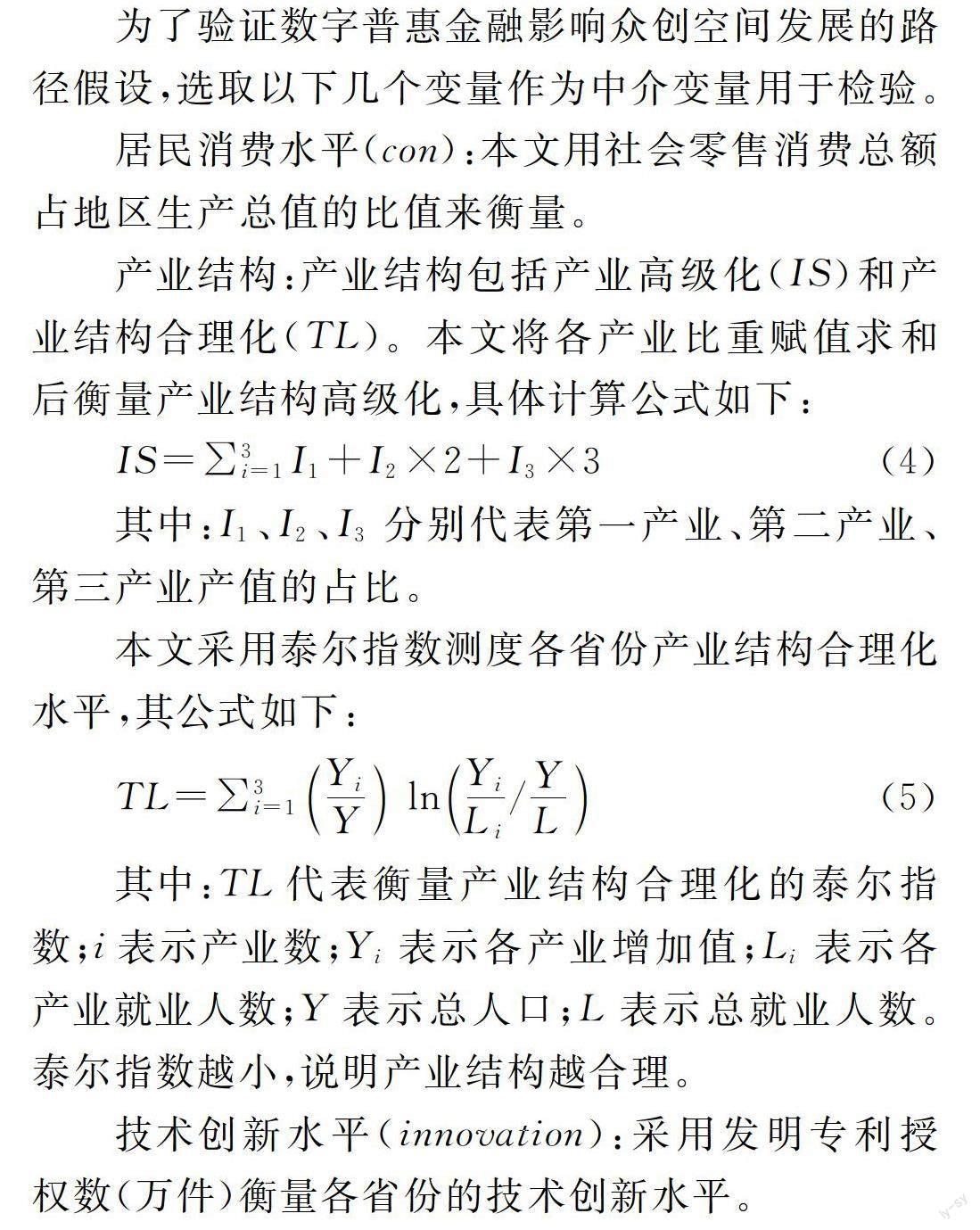

为了验证数字普惠金融影响众创空间发展的路径假设,选取以下几个变量作为中介变量用于检验。

居民消费水平(con):本文用社会零售消费总额占地区生产总值的比值来衡量。

产业结构:产业结构包括产业高级化(IS)和产业结构合理化(TL)。本文将各产业比重赋值求和后衡量产业结构高级化,具体计算公式如下:

IS=∑3i=1I1+I2×2+I3×3 (4)

其中:I1、I2、I3分别代表第一产业、第二产业、第三产业产值的占比。

本文采用泰尔指数测度各省份产业结构合理化水平,其公式如下:

TL=∑3i=1 Yi Y ln Yi Li / Y L (5)

其中:TL代表衡量产业结构合理化的泰尔指数;i表示产业数;Yi表示各产业增加值;Li表示各产业就业人数;Y表示总人口;L表示总就业人数。泰尔指数越小,说明产业结构越合理。

技术创新水平(innovation):采用发明专利授权数(万件)衡量各省份的技术创新水平。

2.3 数据来源及描述性统计

本文被解释变量数据来源于各省份的国民经济和社会发展统计公报,核心解释变量数据来源于北京大学数字金融研究中心和蚂蚁科技集团联合编制的数字普惠金融指数,其他变量数据来源于《中国统计年鉴》《中国城市统计年鉴》和中国知网大数据平台,并用插值法使数据完整。2016—2020年中国31个省份的面板数据的相关变量描述性统计如表2所示。

3 实证结果分析

3.1 验证数字普惠金融是否促进了众创空间发展

3.1.1 基准回归

本文在进行面板回归之前,首先对于固定、混合以及随机效应模型进行选择,通过F检验和Hausman检验判断,结果均显示拒绝原假设,故最终选择固定效应模型固定年份和省份。基准回归如表3所示。

表3列(1)表示用数字普惠金融总指数作为核心解释变量的回归结果,从结果看出核心解释变量数字普惠金融在1%水平上显著且系数为正,表示数字普惠金融对众创空间的发展有显著促进作用。数字普惠金融指数包括覆盖广度指数、使用深度指数、数字化程度指数三个维度,表3列(2)、(3)、(4)分别报告了以细分的指数作为核心解释变量的回归结果,从结果看出使用深度和数字化程度在1%水平上显著且系数为正,而覆盖广度的系数不显著,说明数字普惠金融中的使用深度和数字化深度对众创空间的发展有显著促进作用,且使用深度的促进作用更大,而覆盖广度对于众创空间发展的促进作用不显著。

3.1.2 内生性处理

数字普惠金融会促进众创空间发展,但众创空间的发展反过来也有可能使数字普惠金融水平提高,二者存在反向因果关系。除此之外,众创空间发展的影响因素有很多,难免存在遗漏变量,产生内生性问题。本文选取互联网宽带接入用户数的对数值(lninternet)作为工具变量试图解决内生性问题,其与解释变量数字普惠金融的相关性较高。因为数字普惠金融的发展在很大程度上依赖互联网,互联网的发展会正向促进数字普惠金融发展,并且互联网宽带接入用户数不会通过数字普惠金融对众创空间发展水平产生影响,工具变量理论可行。内生性处理后最终回归结果见表4。

进一步检验是否存在内生性问题。通过Durbin检验和Hausman检验发现p值均为0.0000, 拒绝原假设,说明确实存在内生性问题。再进行弱相关性检验,得到最小特征统计量F值为50.614,大于对应值,拒绝弱相关性原假设,说明工具变量可行。

通过比较工具变量回归结果与基准回归结果,发现核心解释变量数字普惠金融的系数依旧显著,并且排除内生性后,其系数大于基准回归的值,进一步说明数字普惠金融对众创空间的发展起着促进作用。

综上,实证结果证明了假设1成立,即数字普惠金融会促进众创空间发展。除此之外,结果还表明使用深度和数字化程度这两个维度对于众创空间发展影响较显著。

3.2 验证数字普惠金融对众创空间发展的影响路径

本文通过中介效应验证数字普惠金融对众创空间发展的影响路径,结果如表5所示。

参考温忠麟、叶宝娟关于中介效应的检验程序, 首先检验中介效应模型中核心解释变量对于中介变量的系数(β1),其次检驗在初始回归方程中加入中介变量后中介变量的系数(θ2)以及核心解释变量的系数(θ1),若β1、θ2中有一个不显著,进行Sobel检验;若都显著,观察θ1的显著性,若θ1显著,则说明存在部分中介效应,否则说明存在完全中介效应。

分析表5列(1)、(2)、(3)、(4)对应的中介效应回归结果,结合中介效应的检验程序可知居民消费水平、产业结构高级化、技术创新水平是数字普惠金融促进众创空间发展的路径。

综上所述,假设2、3、4成立,并且进一步补充说明假设3,即数字普惠金融通过产业结构优化中的产业结构高级化促进众创空间发展。

4 主要结论与政策建议

4.1 研究结论

本文使用2016—2020年我国31个省份的面板数据, 通过建立模型实证研究了数字普惠金融对众创空间发展的影响以及其影响机制。研究得出结论:第一,数字普惠金融显著促进了众创空间发展;第二,数字普惠金融中使用深度和数字化程度这两个维度对众创空间发展影响显著,使用深度越深、数字化程度越高,众创空间发展水平越高;第三,数字普惠金融通过提高居民消费水平、提升技术创新水平、推动产业结构高级化促进众创空间发展。

4.2 政策建议

加大力度发展数字普惠金融,完善数字普惠金融各方面的业务,加深使用深度。使用深度中的业务范围包括支付、信贷、保险、投资等,目前这些业务中还存在很多不足,持续推进相关业务的发展和挖掘,弥补传统金融的受众群体和业务范围不够广的缺陷,通过使用深度促进数字普惠金融水平提高,为众创空间发展提供动力。

推进数字普惠金融与数字化技术结合,提高数字化程度。 数字普惠金融的数字化程度与互联网应用、5G技术等联系紧密,发展数字普惠金融的关键之一在于数字技术与金融业务的结合,持续推进普惠金融与数字技术结合,不断发挥数字普惠金融在效率和質量上的优势。除此之外,也要健全相应的金融体系结构以及监管体系以匹配数字化的发展,通过数字化程度的提高帮助众创空间发展。

参考文献:

[1] 菲尔普斯.大繁荣:大众创新如何带来国家繁荣[M]. 余江,译.北京:中信出版社,2013.

[2] 陈夙,项丽瑶,俞荣建.众创空间创业生态系统:特征、结构、机制与策略:以杭州梦想小镇为例[J].商业经济与管理,2015(11):35-43.

[3] 周蕙,崔祥民.众创空间分布的关联性与影响因素研究[J].科技与经济, 2020,33(4):6-10.

[4] 张楠. 金融支持体系对众创空间的影响研究[D].苏州:苏州大学,2019.

[5] 江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究[J].现代财经(天津财经大学学报),2020,40(10):18-32.

[6] 蔡旋. 国家级众创空间时空演变特征及影响因素研究[D].上海:上海师范大学,2019.

[7] 杜金岷,韦施威,吴文洋.数字普惠金融促进了产业结构优化吗?[J].经济社会体制比较,2020(6):38-49.

[8] 高天天,滕子丰.数字普惠金融与产业结构优化升级[J].经济研究参考,2021(24):73-89.

[9] 陈知雨,袁周,邵磊.中国众创空间获资规模的区域分布及其影响因素分析[J].住区,2019(1):103-110.

[10] 谢旭升,严思屏.融资约束视角下数字普惠金融促进中小企业技术创新的路径研究[J].金融理论探索,2022(5):1-15.

[11] 陈静. 我国众创空间运行效率及其影响因素分析[D].南京:南京师范大学,2021.

[12] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[13] 徐莉,胡文彪,张正午.基于区域创新能力的众创空间运行效率评价:以我国30省份的众创空间为例[J].科技管理研究,2019,39(17):71-81.

[14] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.