企业选择并购进入东道国市场的前因组态及绩效分析

2023-06-11廖东声陈曦肖梦雨

廖东声 陈曦 肖梦雨

【摘要】对外直接投资模式选择作为一个复杂因果问题在诸多因素的联合作用下, 会对企业经营绩效产生重要影响。以我国沪深A股上市企业2008 ~ 2020年的数据为研究样本, 运用模糊集定性比较分析法, 揭示我国企业选择跨国并购进入东道国市场的前因组态, 并基于组态视角分析不同并购类型下的经营绩效问题。研究表明: 企业对外直接投资进入模式选择呈现“殊途同归”的特点; 企业所有制、 大型对外直接投资经验、 企业生产率、 文化距离、 东道国制度环境及增长机会均不是企业选择并购进入东道国市场的必要性条件; 我国企业选择并购进入东道国市场的组态路径有七条, 根据其特征被分类为高生产率主导型、 机会追赶型、 经验驱动型、 外部环境引领型与资源追求型五种;运用财务指标法计算不同并购类型的绩效改善率, 并基于组态和样本特征分析各并购类型的绩效问题。

【关键词】跨国并购;对外直接投资;进入模式;fsQCA;东道国市场

【中图分类号】F279.2;F272.91 【文献标识码】A 【文章编号】1004-0994(2023)11-0097-7

一、 引言

对外直接投资(OFDI)作为参与国际分工协作与优化资源配置的重要途径, 对我国经济发展及全球价值链地位攀升至关重要。OFDI能够帮助企业在国际化进程中凭借专业化分工、 规模经济等实现在国际市场的扩张和国际竞争力的提升, 然而OFDI在赋予企业发展机遇的同时也伴随着潜在的危机。从企业视角看, 合理的决策无疑是其OFDI过程中一张有利的通行牌, 采取何种方式进入东道国市场是其国际化进程中关键的商业策略之一。企业OFDI进入模式有跨国并购与绿地投资两种, 且各有利弊。企业可以凭借并购快速进入东道国市场, 但要面临更大的文化、 技术等差异引致的后期整合风险。绿地投资可以为企业在国外保存和复制母公司的资源和能力, 但需要花费更长的时间与投入建立有效的运营机制。因此, OFDI进入模式选择会对企业绩效产生重要影响。

企业OFDI进入模式的选择是一个需综合权衡多方影响因素的复杂性决策。目前学术界关于OFDI进入模式的研究较为丰富, 已有研究发现东道国特征、 企业异质性、 不确定性等都会对企业OFDI进入模式选择产生影响。尽管现有文献为本研究奠定了坚实基础, 但不可否认的是大多数研究更关注单个要素对企业OFDI进入模式选择的“净效应”, 而忽视了影响因素之间的联合影响效应。那么, 诸多影响因素如何在相互作用中影响企业OFDI进入模式选择?企业凭借什么选择跨国并购进入东道国市场?不同组态路径下的并购与其经营绩效之间有何关系?本文试图引入模糊集定性比较分析法(fsQCA)探寻以上问题。

二、 理论分析与前因模型构建

1. 企业对成本最小化与价值创造的共同追求。基于交易成本理论, 无论企业采取何种进入模式, 都需花费大量成本。在OFDI进入模式选择过程中, 不仅是追求生产成本的最小化, 更是对成本最小化和价值创造最大化的综合考量(李善民和李昶,2013)。

基于实物期权理论, OFDI的不可逆性与不确定性使企业在OFDI进入模式的选择时更倾向于绿地投资而非跨国并购(Buckley和Casson,1998), 主要原因是当企业OFDI存在较大不确定性时, 已发生的投资将无法无偿收回。因此, 就必须考虑保持期权的开放性与灵活性以应对不确定性引致的风险。伴随着不确定性与不可逆性, 还有潜在的增长机会。增长机会是OFDI价值创造中的重要体现, 通常是由行业竞争者共享和获取的。在共享增长机会的范围内, 快速投资可以帮助企业避免错失机会, 并获取战略优势(Smit和Trigeorgis,2017)。相比于绿地投资, 跨国并购能够更快速地规划资源配置并充分利用增长机会。由于机会的时效性可能会使企业在犹豫不决间错失增长机会给未来投资带来的高收益, 企业会不顾当下可能形成的巨大成本所带来的下行损失的影响, 而追求增长机会带来的高额回报。故当存在巨大的增长机会时, 当前交易成本对OFDI进入模式选择的影响将会减弱。

2. 学习经验与距离引致的信息不对称间的交互。基于信息不对称理论, 信息不对称会增加企业OFDI的交易成本与风险, 其中, 文化距离是引致信息不对称的主要来源之一。有研究发现, 文化距离对OFDI进入模式的影响与组织学习理论中的“学习效应”有着密切关系。而且, 跨国并购多发生在文化相似、 市场环境熟悉的国家之间。企业在开辟文化距离较大的市场时首先会倾向于选择合资新建。随着对东道国制度、 文化环境了解的加深, 投资者才会通过并购进入(阎大颖,2009)。较大的文化距离意味着企业无论是对OFDI前期目标企业筛选与评估, 还是对OFDI过程中的谈判与协商, 或是对OFDI后期的整合与协调都会造成巨大困难。因此, 企业会对有较大文化距离的国家采取较保守的策略, 从而对企业OFDI进入股权方式的选择产生影响(张明等,2019), 也势必会影响企业OFDI进入模式的选择。尽管两国文化差异是由于长期发展形成的, 短时间内无法改变, 但有研究发现, 通过组织学习持续积累经验与知识, 会对跨国企业的国际化策略产生影响(Bavarsad等,2014)。当企业具有丰富的经验时, 意味着其能够做出更加有效的决策(Elango等,2013)。此时, 企业将有能力、 也更愿意采用“冒险式”的方式进入东道国市场。

3. 国家市场情境与主并企业特征的联合影响。较早关于OFDI进入模式的研究是将国家市场情境与企业特征分开探讨的。随着研究的不断深入, 学者们发现不同的企业面对相同的国家市场情境时会采取不同的国际化策略。同样, 差异较小的企业在不同的国家市场情境下采取的策略依旧不同。已有研究中, 企业特征对OFDI进入模式选择的影响体现在企业生产率、 企业所有制等方面, 国家市场情境对OFDI进入模式的影响则体现在发达国家与发展中国家情境、 东道国制度环境、 东道国与母国的文化距离等方面。国家市场情境与主并企业特征对OFDI进入模式的联合影响表现可以分为以下两种: 一是在面對不利于投资的国家市场情境时, 企业持有的特有隐性资产能帮助企业削弱市场情境对决策的负向影响。如, 企业在进入制度环境较差的国家市场情境时会更倾向于采用绿地投资进入(程时雄和刘丹,2018), 但当企业拥有高生产率、 丰富并购经验或作为国有企业拥有所有权方面的优势时, 凭借其较强的抵抗外来者等风险的能力, 对已有经验的合理利用或在政策资金上获得的更多的优惠与扶持, 依旧有可能选择并购以快速进入东道国市场。二是优势不明显的企业可以通过选择有利于投资的国家市场情境, 弥补其自身特征对其国际化策略选择的消极影响。比如, 生产率较低、 规模较小的企业面对投资环境较好的市场时依旧可能选择跨国并购的进入模式。

4. 以组态视角揭示OFDI进入模式选择的复杂机制。近年来, 国内学者采用组态视角对中国市场的OFDI活动进行了研究(程聪和贾良定,2016;刘娟和杨勃,2022)。这些研究为进一步揭示OFDI背后的复杂机制提供了组态视角下的研究结论, 为本文基于组态视角分析企业为什么选择跨国并购进入东道国市场的问题奠定了良好基础, 也进一步说明以组态视角研究OFDI进入模式的选择具有重要意义。

通过上述分析可以发现, 企业在交易成本与价值创造的共同追求、 组织学习与信息不对称的交互、 国家市场情境与企业特征的联合匹配上都体现出各个因素之间并不是完全孤立的, 各因素间的相互依赖而非独立的特征意味着企业OFDI进入模式的选择作为一个复杂现象受到多个因素的共同影响。相较于权变视角, 组态视角为解决这种多重并发的复杂因果关系提供了一条新思路。本文认为, 企业OFDI进入模式的选择是企业在特定的国家市场情境下, 基于其自身特征优势, 综合考量两种进入模式的成本及增长机会后做出的最大可能符合其预期的选择。因此, 本文基于组态视角, 以“交易成本—增长机会、 组织学习—信息不对称、 国家情境—企业特征”的整合性分析思路, 选取企业所有制、 大型OFDI经验、 企业生产率、 文化距离、 东道国制度环境及增长机会六个因素, 构建我国企业OFDI进入模式选择的前因模型, 试图分析企业选择并购进入东道国市场的组态路径, 并为后面并购类型及其绩效的分析奠定基础。具体模型见图1。

三、 研究设计

1. 研究方法。fsQCA是由Ragin(1987)率先提出的, 分析过程中每个案例都将被看作前因变量的一个“组态”。该方法旨在基于布尔逻辑和代数来实现对案例的充分比较和分析, 从而找出条件组态与结果间的因果关系, 探索各个前因变量对结果的联合影响效应, 回答“由前因条件构成的哪些组态可以引致期望的结果出现, 哪些组态导致结果不出现”这类问题。

2. 案例选取。本文案例来源于美国企业研究所公布的中国全球投资跟踪数据库(不包含被投资方为维尔京群岛、 百慕大群岛、 开曼群岛等“避税天堂”的交易)。该数据库追踪的是中国企业实施的1亿美元及以上的大额OFDI交易, 包括企业信息、 投资目的国、 投资模式(绿地投资事件在“Greenfield”栏中标有“G”字样)等信息。本文参考现有研究对样本进行筛选, 以进一步保证案例的可比性。原则如下: ①选取我国沪深证交所A股上市企业的OFDI交易, 并剔除ST企业及发生在金融行业的OFDI交易。②剔除被投资方为中国境内的OFDI交易。③当企业在同一年发生一次以上OFDI时, 选取交易金额较大的一次交易。④剔除前因变量数据缺失的交易。通过以上标准对案例进行筛选后, 最终获得2008 ~ 2018年我国沪深A股上市企业实施的252起大型OFDI交易。

3. 数据测度及校准。

(1)结果变量: OFDI进入模式。本文采用虚拟变量表示OFDI进入模式, 若OFDI进入模式为跨国并购则赋值为1, 为绿地投资则赋值为0。

(2)条件变量。

一是企业所有制。企业所有制分为国有企业与民营企业两种类型。如主并企业为国有企业则赋值为1, 为民营企业则赋值为0。

二是大型OFDI经验。借鉴已有研究(程聪和贾良定,2016), 将其视为一个二分条件, 此次跨国并购前有大型OFDI经验的赋值为1, 没有则赋值为 0。

三是企业生产率。借鉴已有研究(鲁晓东和连玉君,2012), 将采用LP方法计算的企业全要素生产率用来衡量企业生产率。同时, 将研究样本的企业生产率的75%分位数、 40%分位数、 15%分位数分别作为该变量的完全隶属值、 交叉点与完全不隶属值。

四是东道国制度环境。采用世界银行公布的《全球治理指数》对制度环境进行测度, 将六维度的得分加总后取平均值作为东道国制度环境的得分(Li等,2014)。为避免样本描述性统计均值偏离实际样本均值, 本文基于样本实际分布状况, 最终选取1.5、 1、 0分别作为该变量的完全隶属值、 交叉点和完全不隶属值。

五是文化距离。基于Hofstede的六维度文化理论, 借鉴已有研究(孙俊新,2020), 综合六个维度对东道国(地区)与我国的文化距离进行测量, 计算公式为:

式中: CDij表示东道国(地区)t年与我国的文化距离;Cij表示东道国(地区)j第i个维度的值;Ci,China表示我国在第i个文化维度的得分;Vi表示第i个文化维度的值的方差。考虑样本实际分布状况, 借鉴已有研究(张明等,2019), 将所有国家(地区)的文化距离的75%分位数、 40%分位数及15%分位数分别作为本文文化距离变量的完全隶属值、 交叉点及完全不隶属值。

六是增长机会。有学者认为研发(R&D)强度越大, 企业专利越多, 创造的增长机会越多, 进而未来商业化的成长价值就越高(Kumar和Li ,2016)。高新技术行业通常具有较高的不确定性与成长性, 蕴含更高的增长机会。鉴于此, 本文将主并企业所属行业为医药制造业、 计算机业、 通信和其他电子设备制造业界定为高科技行业, 并赋值为1。除此之外, 交易行业(Sector)为Technology、 Health、 Transport(Aviation)的交易事件依旧蕴含着较高的行业增长机会, 故同样赋值为1, 其余交易则赋值为0。考虑到部分变量对我国企业OFDI进入模式選择的影响具有一定的滞后性, 因此本文在搜集企业生产率、 东道国制度环境、 文化距离变量时选取OFDI发生前一年的数据。具体校准值与数据来源见表1。

四、 研究结果

1. 单个条件的必要性分析。遵循fsQCA分析的主流流程, 首先对各条件的必要性进行检验。在fsQCA中, 一致性是衡量必要性条件的重要标准, 当一致性值大于0.9时, 则认为该条件为结果的必要性条件。表2是对单个条件的必要性进行分析得到的结果, 各个条件的一致性水平均小于0.9, 即六个前因变量均不是我国企业OFDI进入模式选择的必要性条件。

2. 条件组态的充分性分析。组态分析试图揭示的是多个条件构成的不同组态引致结果产生的充分性分析。首先, 要确定一致性阈值与频数阈值(Ragin,2006)。以往研究认为条件组态的一致性阈值一般大于0.75(Schneider和Wagemann,2012)。频数阈值的确定一般根据样本数量的大小来定。本文通过构建真值表, 并结合该组案例的实际情况最终将原始一致性阈值和PRI一致性阈值设定为0.77, 频数阈值设定为2。

现有研究对于六个条件变量与OFDI进入模式的关系尚无定论, 因此, 在面对六个条件变量的何种状态会引致企业选择跨国并购进入东道国市场这一问题时, 本文选择“存在或缺失”。fsQCA会输出复杂解、 简约解和中间解三种解, 本文主要汇报中间解, 并辅之以简单解(Fiss,2011), 采用菲斯组态图对研究结果进行呈现。分析结果见表3。

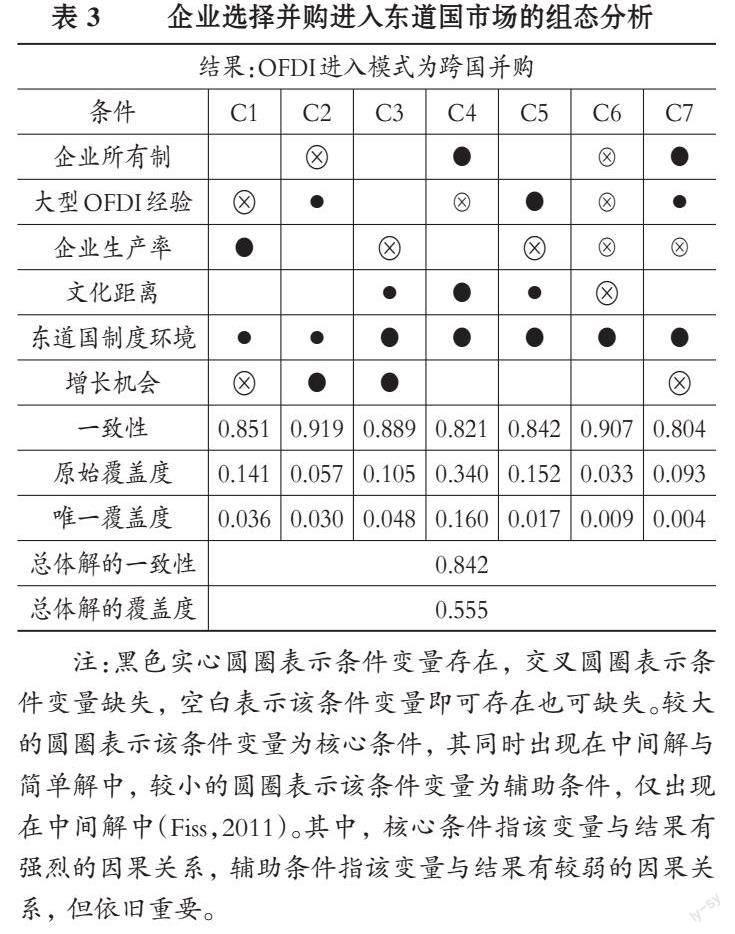

表3中共呈现出七种组态, 单个解的一致性均大于0.8, 总体解的一致性为0.842, 总体解的覆盖度为0.555, 高于组织与管理领域相关研究的平均水平(0.3), 故该结果具有较强的解释力。

从单个条件组态进行分析: 组态C1中, 无大型OFDI经验、 高企业生产率和低增长机会为核心条件, 高东道国制度环境为辅助条件, 共覆盖17个典型案例。组态C2中, 民营企业身份、 高增长机会为核心条件, 有大型OFDI经验、 高东道国制度环境发挥辅助作用。该组态的一致性水平最高(0.919), 共覆蓋11个解释案例。组态C3中, 低企业生产率、 高东道国制度环境、 高增长机会为核心条件, 高文化距离为辅助条件,共覆盖17个典型案例。组态C4中, 国有企业身份、 高文化距离和高东道国制度环境发挥核心作用, 无大型OFDI经验发挥辅助作用, 共覆盖18个典型案例。组态C5中, 有大型OFDI经验、 低企业生产率和高东道国制度环境为核心条件, 高文化距离为辅助条件, 共覆盖17个典型案例。组态C6中, 低文化距离与高东道国制度环境发挥核心作用, 民营企业身份、 无大型OFDI经验和低企业生产率发挥辅助作用, 共覆盖4个典型案例。组态C7中, 国有企业身份、 高东道国制度环境和低增长机会为核心条件, 有大型OFDI经验和低企业生产率发挥辅助作用, 共覆盖11个典型案例。

3. 稳健性检验。参考已有研究, 本文通过调整一致性阈值、 改变校准方式、 调整频数阈值三种方式进行稳健性检验, 基于fsQCA研究的稳健性标准认定结果稳健。表4是对检验结果的具体展示。

五、 进一步分析

1. 并购绩效的计算。以往研究中, 不区分跨国并购的前因而直接探讨其对后期绩效的影响, 模糊了跨国并购的异质性。因此, 本文基于fsQCA对跨国并购进行分类, 能够更深层次地揭示不同类型跨国并购的绩效问题。参考已有研究(许敏和王雯,2018), 引入因子分析法, 选取10个财务指标从不同角度测度企业的长期并购绩效, 并结合fsQCA结果对不同并购类型的绩效问题进行理论分析。数据来源于国泰安数据库2008 ~ 2020年的相关数据, 具体指标见表5。

为了更好地反映并购前后企业绩效是否得到改善, 本文将计算出并购发生前一年及发生后第二年企业i的财务绩效, 并基于的差值衡量绩效的优劣。即当大于0时, 表示企业i在OFDI事件发生后的绩效得到改善。在对OFDI绩效的财务指标数据进行因子分析前, 首先对样本数据进行KMO和Bartlett球形检验, 结果见表6。

分析发现, KMO值均大于0.6, Bartlett球形检验均在0.000上显著, 因此, 该组数据适合采用因子分析法进行分析。其中, 并购发生前一年的各主成分的累计方差贡献率为78.391%, 并购发生后第二年的各主成分的累计方差贡献率为84.288%, 所得结果的解释力较强。具体计算公式如下: =(33.048%Fi1+23.944%Fi2+11.947%Fi3+9.452%Fi4)/78.381%; =(34.707%Fi1+23.586%Fi2+14.986%Fi3+11.009%Fi4)/84.288%。

通过计算发现, 在本文的252个案例中, 有53.97%的经营绩效得到改善, 有0.8%的经营绩效未发生改变, 有45.23%的经营绩效有所降低。在173个跨国并购的案例中, 有50.86%的经营绩效得到改善, 有1.15%的经营绩效未发生改变, 有47.97%的经营绩效有所下降。可见, 跨国并购绩效改善率低于总体案例的绩效改善率。在79个绿地投资的案例中, 有60.75%的经营绩效得到改善, 有39.25%的经营绩效有所降低。可见, 绿地投资的绩效改善率要高于跨国并购绩效改善率及总体案例的绩效改善率。

2. 前因组态的分类及其绩效分析。

(1)高生产率主导型。该类型的解释组态为C1, 绩效改善率为41.17%。尽管主流研究认为高生产率的企业更倾向于采用跨国并购模式进入, 但对于高生产率的企业在跨国并购后经营绩效能否得到改善却并无定论。高生产率企业在跨国并购过程中确实存在如管理、 技术、 经营等方面的优势, 但正是由于这种优势可能导致管理者产生过度自信倾向, 进而导致企业倾向于溢价收购, 不利于企业并购后的经营绩效提升(Hambrick,1997)。同时, 该组态下的企业不具有大型OFDI经验, 属于行业内的“新手”, 其凭借着“初生牛犊不怕虎”的特征, 在具有高生产率的优势下实施的措施可能会更加冒险, 加上该组态的案例多属于能源、 房地产等行业, 增长机会较低, 故在这种情况下企业过度冒险的策略会加剧经营绩效恶化。因此, 该类型的并购切忌由于过度自信而采用过于冒险的措施进行后期整合。

(2)机会追赶型。该类型的解释组态为C2和C3, 两个组态均呈现出机会主义倾向的特点, 绩效改善率为52%。一般情况下, 由于绿地投资建设周期长, 获得收益的时间长, 且有可能导致增长机会的丢失。因此, 在面对增长机会的吸引时, 企业为了把握机会会采取相对快速的方式进入东道国市场。但是, 该类型并购仅有一半左右的企业绩效有所改善, 可见, 正确对待增长机会尤为重要。结合该类型的具体表征及样本的总体特征分析发现, 本文研究对象为1亿美元以上的大额OFDI, 由于部分民营企业在资金、 融资等方面的能力有待提升, 大额并购可能对主并企业的资金周转造成不利影响。因此, 此时采用过于冒进的整合措施追求增长机会将对企业绩效产生不利影响。另外, 该类并购还呈现出“技术获取”特点。有研究发现, 技术获取型并购企业在短期内绩效会下降, 两年后绩效才逐渐得到改善。此时, 并购规模与并购长期绩效正相关, 且东道国的法律环境越好, 主并企业的并购绩效改善得越明显(蒋志雄和王宇露,2022), 这与本组态的情境不谋而合。因此, 该类型企业要及时找出绩效下降的原因, 并采取有效措施获取增长机会, 以保证未来绩效得到改善。

(3)经验驱动型。该类型的解释组态为C5, 绩效改善率为82.4%。本文认为, 对于该类型的并购, 大型OFDI经验对并购后绩效改善发挥了重要作用。组织学习理论认为, 企业从已有经验中获取的专业知识会被组织吸收并储存在组织记忆中, 进一步形成制度化的并購惯例, 能够更有效地获取外部资源支持, 并进行有效整合, 减少并购管理过程中的时间与成本, 有效地提高并购绩效(杨帅和程邯晓,2020)。同时, 累积经验可以通过降低信息不确定性和提升并购后内部控制有效性提升绩效(孙烨等,2021)。但是, 经验本身是一个多维度的概念, 并不一定都能改善并购后的绩效。该组态下, 部分企业的经验来自于之前的绿地投资, 还有一些企业的经验来自于不同行业或不同的国家市场情境, 此时, 经验是否能够发挥积极作用就很难判断, 所以, 一些企业即使有经验但依旧未实现绩效改善。但是, 无论是成功经验还是失败经验, 企业只有正确对待经验并能从已有经验中查漏补缺, 才能更好地发挥经验对并购绩效的积极作用。

(4)外部环境引领型。该类型的解释组态为C6, 绩效改善率为75%。该组态下的解释案例较少, 在适用度上不如其他几个组态。但该组态中大部分企业绩效得到改善, 从中依旧能获取一些宝贵经验。首先, 该组态是七个组态中唯一一个低文化距离的市场情境, 且与组态下的东道国地理距离较小, 典型国家有日本、 韩国、 新加坡等。因此, 无论是在并购谈判还是后期整合过程中, 信息不对称因素的负向影响较小, 这在一定程度上有利于企业并购绩效的改善。其次, 该组态下的企业为民营企业, 其所有制身份使其受东道国政府的限制相对较少, 在进入东道国市场时更具优势。同时, 东道国良好的制度环境可以减少交易中的不确定性和失误, 降低交易费用, 吸引潜在交易(Meyer,2001), 并能充分保障民营企业进入东道国市场后的合法权益, 促进并购后绩效的改善。但需要注意的是, 该组态下的企业生产率较低, 且没有大型OFDI经验。因此, 该组态下的企业短期内更适合以循序渐进的策略完成并购后的整合。

(5)资源追求型。该类型的解释组态为C4和C7, 绩效改善率为61%。该类型最主要的特征是国有企业在低增长机会情境下实施跨国并购, 且主要集中在能源、 农业、 金属等行业, 具有资源追求的特点。国有企业在进行大型OFDI时会引致东道国政府的各种歧视与限制, 但不可否认的是, 其可以凭借政府政策与资金支持及其所有权优势使其更有实力从而拥有“容错机会”, 即所有权优势可以化解国有企业在东道国面临的身份歧视(朱华,2017), 且能有效减少外来者劣势对于企业海外并购绩效的不利影响(赵君丽和童非,2020)。同时, 有研究还发现未来采用并购模式的国有企业在并购前的生产率可能不高, 反而通过跨国并购能够在一定程度上改善公司经营绩效(陈丽丽,2015)。但是, 国有企业在并购敏感行业时, 势必会遭受来自东道国政府及市场的限制, 其成功概率比并购其他类型资产低, 且对股东价值的正面影响显著小于民营企业(李诗等,2017)。同时, 国有企业具有政治性的并购目的也在一定程度上解释了部分企业并购后绩效较低的问题。

六、 结论与启示

本研究通过理论分析构建了我国企业OFDI进入模式选择的前因模型, 基于2008 ~ 2020年的相关数据, 以组态视角分析企业选择并购进入东道国市场的前因路径, 研究发现: ①企业OFDI进入模式的选择呈现“殊途同归”的特点。企业所有制、 大型OFDI经验、 企业生产率、 文化距离、 东道国制度环境及增长机会均不是其选择以并购方式进入的必要条件。②进一步分析将我国企业选择跨国并购进入的前因组态分为五种, 分别为高生产率主导型、 机会追赶型、 经验驱动型、 外部环境引领型与资源追求型。③运用财务指标法计算不同并购类型的绩效改善率, 可基于组态和样本特征分析各类型并购的绩效问题, 并提出具体建议。本文的主要启示如下:

第一, 证实了机会、 资源、 经验、 环境等均可能是促使企业选择并购进入东道国市场的动机。处于OFDI目标选择过程中的中国企业可以结合不同组态路径下的相关案例, 通过“学习+内化”总结经验, 选择更符合企业未来发展的进入模式。

第二, “殊途同归”的并购类型对企业绩效及企业并购后的运营与策略产生重要影响。如: 机会追赶型并购在追求由新技术、 新市场带来发展机遇的同时, 要考虑自身经营状况, 采用多元化融资方式, 选择谨慎的投资时机, 切忌由于过于激进而得不偿失;经验驱动型并购应正确结合不同市场情境斟酌运用成功与失败经验。以期通过充分发挥经验的“学习效应”实现企业效益的提升, 但不能由于有丰富的经验而盲目自信。

第三, 政府对民营企业的扶持与优惠政策始终不如国有企业。已有研究还发现, 政府过度干预下的并购在一定程度上导致企业效率低下。因此, 政府在减少对国有企业无端干预的同时, 还应加大对民营企业“走出去”过程中的政策支持力度。同时, 要充分考虑国家情境与企业特征对企业OFDI的联合影响效应, 通过 “替代作用”减轻企业在并购过程中东道国市场环境、 企业自身经营条件等因素的不利影响, 进一步提升中国企业国际市场上的竞争力。

第四, 结合各组态下的案例发现, 文化距离引致的并购后经营绩效下降的問题普遍存在于各种并购类型的案例中。因此, 政府还应继续保持中国与其他国家的友好关系, 发挥其在企业与东道国开展商务合作过程中的“润滑剂”作用, 促进外部文化交流。并购企业应充分了解东道国文化背景、 法律法规、 运行机制等, 积极开展多元文化整合活动, 促进企业内部文化融合, 进而削弱文化距离对中国企业OFDI过程的不利影响。

【 主 要 参 考 文 献 】

陈丽丽.国际投资模式与中国“走出去”企业绩效异质性:基于KS检验及分位数估计[ J].国际贸易问题,2015(7):118 ~ 127.

程聪,贾良定.我国企业跨国并购驱动机制研究——基于清晰集的定性比较分析[ J].南开管理评论,2016(6):113 ~ 121.

程时雄,刘丹.企业异质性、东道国特征与对外直接投资进入模式选择[ J].经济经纬,2018(4):50 ~ 58.

蒋志雄,王宇露.技术获取型并购行为与企业并购绩效[ J].统计与决策,2022(9):179 ~ 183.

刘娟,杨勃.“进阶版”海外并购:合法性寻求还是效率驱动?——基于中国经验数据的fsQCA分析[ J].经济管理,2022(7):59 ~ 79.

李善民,李昶.跨国并购还是绿地投资?——FDI进入模式选择的影响因素研究[ J].经济研究,2013(12):134 ~ 147.

李诗,黄世忠,吴超鹏.中国企业并购敏感性海外资产的经验研究[ J].世界经济,2017(3):99 ~ 121.

孙俊新.文化距离、文化贸易与对外直接投资区位选择[ J].经济问题探索,2020(12):103 ~ 110.

孙烨,侯力赫,刘金桥.累积经验与并购绩效:从成功和失败中学习[ J].财经论丛,2021(8):69 ~ 80.

杨帅,程邯晓.组织如何从经验中学习:基于并购的视角[ J].管理现代化,2020(5):49 ~ 51.

张明,陈伟宏,蓝海林.中国企业“凭什么”完全并购境外高新技术企业——基于94个案例的模糊集定性比较分析(fsQCA)[ J].中国工业经济,2019(4):117 ~ 135.

赵君丽,童非.并购经验、企业性质与海外并购的外来者劣势[ J].世界经济研究,2020(2):71 ~ 82+136.

Bavarsad B.,et al.. A study of the relationship between organizational learni-ng, strategic flexibility, competitive strategy and firm's performance[ J].International Journal of Psychology and Behavioral Research,2014(3):198 ~ 210.

Buckley P. J.,Casson M..Analyzing foreign market entry strategies: Exten-ding the internalization approach[ J]. Journal of International Business Studies,1998(3):539 ~ 561.

Elango B.,Lahiri S.,Kubdu S. K.. How does firm experience and institutional distance impact ownership choice in high-technology acquisitions?[ J]. R&D Management,2013(5):501 ~ 516.

Fiss P. C.. Building better casual theories: A fuzzy set approach to typologies in organizational research[ J]. Academy of Management Journal,2011(2):393 ~ 420.

Kumar P.,Li D..Capital investment, innovative capacity, and stock returns[ J]. The Journal of Finance,2016(5):2059 ~ 2094.

Meyer.. Institutions,transaction costs, entrymode choice easterneurope[ J].Journal International Business Studies,2001(32):357 ~ 367.

Ragin C. C.. Set relations in social research: Evaluating their consistency and coverage[ J]. Political Analysis,2006(3):291 ~ 310.

Schneider C. Q.,Wagemann C.. Set-theoretic methods for the social scien-ces: A guide to qualitative comparative analysis[M]. Cambridge: Cambridge University Press,2012.

Smit T.,Trigeorgis L.. Strategic NPV: Real options and strategic games under different information structures[ J]. Strategic Management Journal,2017(13):2555 ~ 2578.