电动汽车的发展对石油化工生产的影响及相关企业发展对策

2023-06-10沈霆中国石化镇海炼化分公司浙江宁波315207

沈霆(中国石化镇海炼化分公司,浙江 宁波 315207)

0 引言

随着全球“减碳”的发展趋势,多国政府不断出台政策支持新能源汽车发展,全球新能源汽车发展势头强劲。我国发展新能源汽车以推广电动汽车为主,近二年国内电动汽车发展势头非常强劲。2022 年上半年,尽管受疫情及供应链影响,全球汽车销量出现整体下滑,然而新能源汽车表现较好,销量逾422 万辆,同比增长66.38%,其中,我国新能源汽车销量在260 万辆左右,占全球销量六成以上[1]。

1 电动汽车发展现状和未来前景

1.1 全球电动汽车市场占有率快速增长

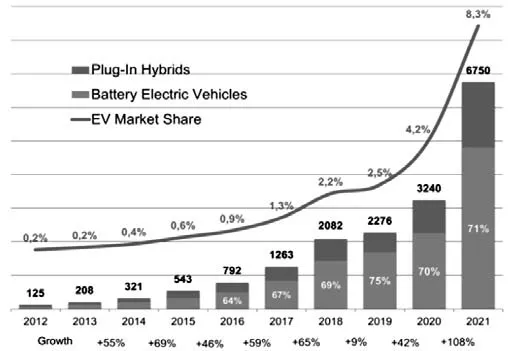

在发展新能源汽车中,各国均以推广电动汽车为主,全球进入了以电池为主的新能源汽车时代。随着电池技术的持续进步、充电设施的逐步完善,全球电动汽车(包括纯电动汽车BEV、插电混合动力车PHEV)市场规模发展迅速,特别是在2021 年,全球电动汽车市场规模呈现超高速增长,全年电动汽车销量达675 万辆,在汽车市场中占有率大幅升至8.3%(如图1示)[2],较2012 年0.2% 的市场占有率增加了41 倍。据全球知名电动车行业资讯机构EV-Volumes 数据,2022 年1—6 月全球销售电动汽车416 万辆,同比增长66%,市场占有率已达12%。

图1 全球电动汽车销量和市场份额情况(单位:千辆)

1.2 中国电动汽车市场呈现高景气度

近10 年来,我国政府通过“863 计划”持续、有序、系统地支持研发,培育了一批有较强创新力的企业、科研团队,已形成完整的从上游原材料供应,到中游动力电池研发生产,再到下游充电设施建设的产业链。在国家政策及国内大体量市场的双重推动下,我国电动汽车行业呈现飞速发展,2012 年,国内市场售出电动汽车约1.279 1 万辆,而截至2021 年,年销售量已飙升至352.1 万辆,增幅逾274 倍,市场占有率也从0.7%陡升至13.4%[3]。其中,2015 年销量超过美国,成为全球最大电动汽车市场。

2022 年,我国电动汽车行业高景气度延续。年初以来,尽管受局部性疫情、全球芯片供应紧张等问题影响,国内电动汽车产销仍保持高速增长。1—7 月份,电动汽车销售319.4 万辆,市场份额占比跃升至22.1%。目前,我国电动汽车保有量逾1 100 万辆,约占汽车保有量的3.49%。

1.3 中国电动汽车市场前景

我国新能源汽车产业经历了从萌芽到蓬勃发展的阶段,如今正迈向全面电动化的新阶段,在全人类推动低碳转型环境下,电动汽车将迎来更加广阔的发展空间。随着动力电池等关键技术的不断进步,汽车制造商正通过技术让电动汽车更好用,现今市场因素为电动汽车行业带来的驱动正在显现。据国家信息中心数据显示,在不限行和不限购的三四线城市,每五个人买车,就有一个人是买新能源汽车,2022 年1—6 月份,我国新能源汽车属于私人消费的占比已达80%,说明我国新能源汽车私人消费已经起步。2021 年,我国新能源汽车平均续航里程在500 公里左右,而至2022 年平均续航里程已升至600 公里,甚至可以达到更高续航能力。为实现全面普及电动汽车目标,全球科学家一直积极致力于电池技术的研发,也不断取得新突破,尤其是目前新研发的锂硫电池,据研究资料显示,这种新型电池在不增加重量情形下,其能量密度很高、续航能力翻倍。

国内车企加快布局新能源汽车,2022 年4 月,比亚迪宣布已全面停止公司燃油车的生产;2022 年5 月,长城汽车旗下的长征汽车宣布从6 月5 日起全面停产燃油车,二家公司未来将专注于纯电动汽车、插电式混合动力汽车以及氢燃料电池等业务。

2 给石油和化工生产带来的挑战和机遇

2.1 成品油市场逐步萎缩

2.1.1 替代汽油消费增加

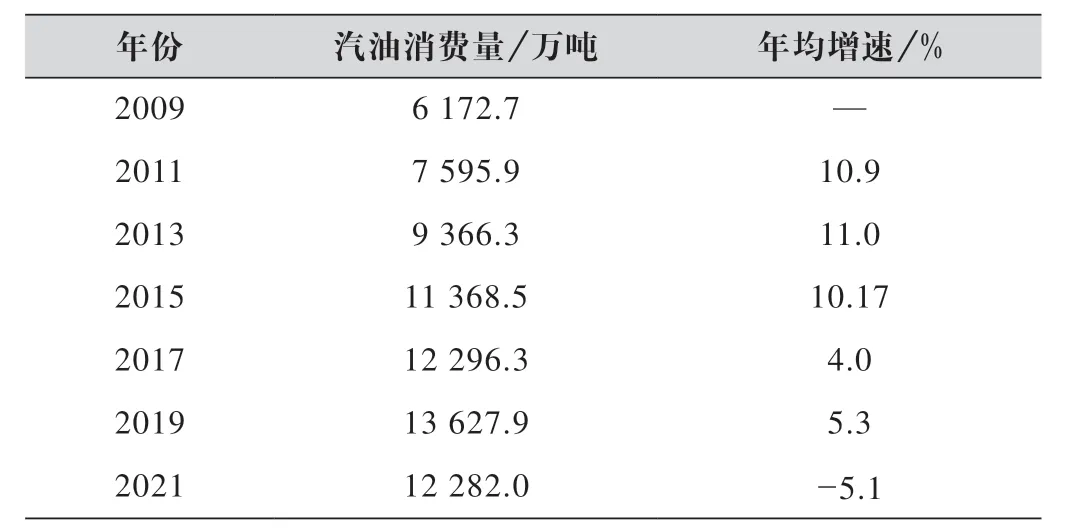

2009—2021 年,我国汽油消费以年均6.45% 的增长率从约6 172 万吨增至12 282 万吨,汽油消费在近几年出现增速放缓迹象(见表1)。2009—2016 年,电动汽车对汽油的替代消费量从不足300 吨/ 年升至40 万吨/年左右,而在2016 年以后替代消费量出现快速增长,根据卓创资讯测算,2017 年电动汽车对汽油替代比仅为0.91%,至2021 年替代比已达4%左右,电动汽车的增长已由政策驱动转向市场消费拉动的新阶段。

表1 2009—2021 年我国汽油消费情况

我国在《新能源汽车产业发展规划(2021—2035年)》中,提出“力争到2035 年,纯电动汽车成为新车销售的主流”的发展规划,电动汽车的发展将进一步碾压汽油车发展空间,电动汽车替代汽油消费量将继续上升,我国汽油消费将受到重大影响。

2.1.2 油电混合动力汽车(HEV)减排节油

因环境政策和节能减排要求,国家颁布《乘用车燃料消耗量限值》和《乘用车燃料消耗量评价方法及指标》,鼓励企业研发和生产低油耗汽车,如通过汽车轻量化设计等推进油耗降低。同时,在内燃机电动化后,HEV 虽仍使用燃油,但内燃机一直运转在高效率区,节油量达30%以上。

2.2 化工产品、石化新材料迎来机会

全球电动汽车高速发展推动锂电产品迎来高景气,同时,市场对汽车轻量化、智能化、舒适化的消费需求,使塑料和复合材料在汽车行业得到广泛应用,上游相关材料需求有望迎来爆发。

2.2.1 电解液溶剂

DMC (碳酸二甲酯)是一种低毒、安全、环保的绿色有机溶剂和化工中间体,下游除生产涂料、显影液、胶黏剂和聚碳酸酯(PC)等传统应用外,近年随着电动汽车带动锂离子电池的迅速发展,DMC 因具良好的电化学性能,被应用于锂离子电池电解液溶剂生产,电池级DMC 消费量逐年攀升。2021 年,我国DMC 用作锂电池电解液溶剂的消费量为17.9 万吨,同比提高42.1%;消费占比约28%。目前,我国工业级DMC 和电池级DMC 产能合计约156 万吨/年,电池级DMC 因纯度要求至少达到99.99%,超纯级产品甚至要求达到99.999%,催化剂选择要求高、提纯难度大,国内规模化生产电池级DMC 的企业屈指可数,有效产能约15 万吨/ 年,石大胜华凭借7.5 万吨/年的产能独占榜首。

近年,国内DMC 表观消费量大幅提高,2021 年消费约64 万吨,除主要消费领域PC 外,电解液行业需求稳步增长,成为DMC 的主力下游。在动力电池中,磷酸铁锂(LFP)电池对DMC 的需求显著高于三元锂电池,DMC 在磷酸铁锂电池电解液中的用量约合550 t/GW·h,是三元锂电池中DMC 使用量的4~5倍。此外,DMC 还可作为电解液溶剂EMC 和DEC的合成原料,对DMC 原料的品质要求高于工业级。电池级DMC 价格随供需波动较大,近二年,磷酸铁锂电池凭借成本和安全性优势保持高速增长,2021年在国内市场占有率超越三元锂电池,市场对电池级DMC 需求旺盛,促进电池级产品价格走高。2021 年11 月,工业级DMC 均价为7 800 元/吨,而电级池均价16 000 元/吨,电池级与工业级DMC 价差一度拉大至8 200 元/吨。

2.2.2 隔膜

在锂离子电池中,隔膜的主要作用是使电池的正、负极分隔开来,防止两极接触而短路,同时能提供锂离子传输通道,起到导通电流的作用。因为上述作用,则要求生产锂离子隔膜的聚烯烃材料必须具备优异的电化学稳定性、良好的力学性能和高温尺寸稳定性等。有针对性开发耐腐蚀、耐拉扯、具备独特官能团性质聚烯烃专用材料已成为行业研发焦点,市场上被广泛应用的锂电池隔膜材料几乎都是以聚烯烃隔膜作为主要材质,其中包括超高分子量的聚丙烯(PP)、聚乙烯(PE)隔膜及涂覆材料隔膜,其中锂电池用PE专用料呈现了广阔的市场前景。

作为世界上最大的锂电池生产国,中国对隔膜的需求日益增加,国产隔膜所占市场份额不断上升,然而国内市场中低端产能扩张较快,产品同质化严重,扩大高端产品产能,如超薄湿法隔膜,可以满足市场对更高能量密度产品的需求。根据相关研究机构统计数据,2021 年国内锂离子电池生产量为324GW·h,较前一年增长126.57%。预计2025 年达到615 GW·h,如按1 GW·h 锂电池对应隔膜需求量1 500 万平方米来进行测算,则我国锂电隔膜2025 年需求将达392.3 亿平方米。按当前主流7 μm 的PE 膜每平方米4.1 g 重进行核算,2025 年预计需求可达37.8 万吨[4]。

2.2.3 汽车轻量化:车用塑料

据业内统计,一辆汽车整车重量如能减少10%,则可节油6%~8%,二氧化碳排放降低5~8 g,出于环保和节能考虑,汽车轻量化已成为全球汽车发展的趋势。在实现汽车轻量化中,石化材料应用以塑料为主,包括高端聚烯烃、聚酰胺(PA,俗称尼龙)、PC、PC/ABS合金、热塑性聚酯(PBT) 等,其他还有高性能橡胶、高性能纤维等。近年,塑料在汽车车身上应用越来越多,“以塑带钢”趋势显而易见,以奔驰旗下smart foetwo 为例,其车身80%都是塑料件[5]。据报道,如果一辆汽车采用塑料光纤替代电线,可减重10~20 kg,约实现30%的轻量化。塑料是一种很常见的材料,塑料及其复合材料因柔韧性较好、耐化学腐蚀、绝缘性好,单位质量的塑料抗冲击性不亚于金属,无论是在传统汽车还是新能源汽车生产领域都有广泛的应用,如:PP 主要应用于仪表盘、保险杠、门内饰板、蓄电池外壳、空调零部件等;PE 主要应用于油箱、行李架、刮水器等;PC 主要用于保险杠、车门把手、前灯、挡泥板等;PBT 主要用于反射镜外壳、安全气囊通电部件、雾灯等。在车用塑料中,包括PP、PE、ABS 等在内的通用塑料因为价格便宜,使用比例较高,其次是PA、PC、PBT 等工程塑料。

在我国,绝大部分轿车中塑料用量仅占汽车总重量的5%~7%,而欧美汽车行业一直将塑料在汽车整车上用量的多少作为衡量汽车制造水平高低的一个重要标志,在汽车塑料用量上逐年提升较快,其中德国汽车用量最多,占整车用料的15%以上。塑料在我国汽车上的应用还有较大提升空间,特别是工程塑料消费潜力较大,目前工程塑料在汽车领域的应用已从汽车内外饰零部件延伸至结构性及功能性部件。在我国汽车行业中,用量最大的工程塑料是PA,约达10 kg/辆;其次是PBT,每辆车使用量约为7 kg。欧美等国汽车行业中,用量最大的是PBT,达到19 kg。

3 石化企业相关发展建议

汽车市场的快速变化,预示着我国汽油需求迎来下降拐点的时间点将快于预期。作为炼化生产企业只有做到未雨绸缪,方能决胜千里。

3.1 延伸芳烃产业链

在油品市场面临逐步萎缩情形下,炼厂如何对重芳烃进行化工利用是关键。要深入调研化工产品细分市场,增加高端化学品特别是“卡脖子”产品产能,避免生产市场已过剩产品。与国内其他大炼化企业相比,浙江石化芳烃产业链较为完善,除PX-PTA-聚酯外,其还对纯苯下游进行了深耕细作,如发展纯苯-SM-ABS/PS/SBS/SIS、纯苯-双酚A-PC 产业链。

3.2 扩大汽油出口市场份额

统筹考虑国际、国内两个市场,既要深耕国内市场,也要大力开拓国际市场,积极将国内过剩产能转移至全球其他区域。要适应汽油由增量市场向存量市场的转变,摒弃“市场增长”思维,采取更为积极的生产经营策略,更加积极主动地关注下游客户的需求变化情况,增加客户粘性,在存量市场中取得竞争优势,形成有效利润。

3.3 发展与石化链接的新能源产业链

受低碳转型等因素影响,国际著名石化公司积极探索适合公司特点的新能源转型路径,加快布局新能源赛道。法国道达尔公司2016 年5 月收购Saft 公司进入电池生产领域,与宝马和林德等公司合作开展加氢业务;巴斯夫重点发展锂电池正极材料,并向上游钴、镍资源领域延伸。PP 和PE 是多数石化企业的主要化工产品,企业可以发挥原料自身生产优势,按“基础+高端”经营策略,加强与国内著名科研院所和高校的合作,尽早布局新能源汽车、锂电池相关产业链,谋划车用塑料、隔膜、正负极材料等产品的生产,促进产品结构调整。以大风化工为例,该公司已拥有PO+CO2-DMC-PC 完整产业链,同时还有PC 改性提质的加工生产线,一方面可通过不断提高自身精制能力,进军锂离子电池电解液市场,另一方面进一步做大做强PC 改性业务,创立大风化工自己的品牌,逐渐衍生出具有全国乃至全球影响力的PC 树脂牌号,在国内庞大新能源汽车市场中分得红利。