股权质押、股票流动性与股价崩盘风险

2023-06-03熊礼慧

熊礼慧,胡 鑫

(1.温州大学商学院,浙江温州 325035;2.温州大学金融研究院,浙江温州 325035)

近年来,在资本市场金融创新的催化下,股权质押融资业务获得了爆发式的增长。股权质押又称股权质权,是公司为获取更多的流动性资金而进行的一种融资行为。股权质押能够盘活存量资产、拓宽融资渠道,因而逐渐受到上市公司的青睐。以往研究股权质押的文献往往从动机、造成的经济后果、外部因素等视角来深入展开。控股股东会基于税收规避、利益侵占等动机进行股权质押行为,而股东的股权质押行为会给公司带来股价崩盘风险、公司股利政策调整,并产生治理效应[1]参见:谭燕,吴静.股权质押具有治理效用吗?来自中国上市公司的经验证据[J].会计研究,2013(2):45-53。;另外,从外部视角来看,股权质押行为会影响审计师决策[2]参见:张俊瑞,余思佳,程子健.大股东股权质押会影响审计师决策吗?[J].审计研究,2017(3):65-73。和审计师风险应对。流动性是市场的灵魂,是证券市场生命力的象征。市场流动性的增加可以使得资源更有效地配置,金融市场得以正常运行,经济获得增长。然而,学术界很少从流动性角度考察股权质押对股票价格异常波动的影响。股票价格历来是资本市场关注的焦点,也牵动着政府、上市公司、投资者、金融中介等市场参与者的敏感神经。股价暴跌不仅会影响投资者的个人财富,也会影响资本市场的健康发展,严重时,更会危及实体经济乃至整个社会的稳定运行[3]参见:昌忠泽.流动性冲击、货币政策失误与金融危机:对美国金融危机的反思[J].金融研究,2010(2):18-34。。作为新兴资本市场国家,资本市场的不完善和政策的不确定性,使得股票市场价格异常波动的现象时有发生,股价崩盘也时而上演。因此深入研究股价崩盘风险的原因,有助于股票市场平稳运行、防范化解重大风险和守住市场不发生系统性风险。

为了考察股权质押、股票流动性和股价崩盘风险三者之间的关系,本文拟研究如下两个问题:第一,股权质押是否会影响股票流动性;第二,股权质押与股价崩盘风险之间究竟存在何种关系?针对此种疑惑,本文具体以中国A 股上市公司为样本,时间窗口截取为2005 年至2020 年,用是否发生股权质押与股权质押次数分别度量股权质押与否和股权质押的程度,用Amihud 指数度量股票的流动性程度,对股权质押、股票流动性与股价崩盘风险进行实证检验分析。

一、文献回顾与研究假设

(一)文献回顾

学术界对于股权质押的研究已经取得了较大进展,但研究大多集中在股权质押的动机、造成的经济后果、外部因素等方面。

1.股权质押的动机

王雄元等认为,控股股东进行股权质押是为了降低控制权转移风险,而税收规避具有长期的股价提升效应,因此有效抑制控制权转移风险能增加公司经营业绩[4]参见:王雄元,欧阳才越,史震阳.股权质押、控制权转移与税收规避[J].经济研究,2018(1):138-152。。李旎等发现上市公司控股股东进行股权质押的动机是进行市值管理,股权质押能够帮助企业进行外部融资,减少大股东对上市公司非经营性资金的占用行为,从而对公司产生治理效应[5]参见:李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(5):42-49。。李常青等发现,控股股东股权质押既有“掏空”的行为动机,也有防范“控制权转移风险”的动机,当控股股东股权质押比例高于临界值时,质押比例越高,上市公司现金持有水平越高;当控股股东股权质押比例低于临界值时,质押比例越高,上市公司现金持有水平越低[6]参见:李常青,李宇坤,李茂良.控股股东股权质押与企业创新[J].金融研究,2018(7):143-157。。

2.股权质押的经济后果

郝项超等分析发现,公司股价与股权质押比例成反比,公司最终控制人的股权质押行为会影响上市公司价值,且股权质押是通过“激励效应”和“侵占效应”两条路径对公司价值产生影响的[7]参见:郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63,96。。廖珂等指出,当公司面临控制权转移风险时,控股股东会更加倾向推出“高送转”的现金股利政策,通过降低现金分红的方式向市场传达好消息,从而稳定公司股价,避免失去控制权[8]参见:廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(4):172-189。。李常青等研究发现,控股股东存在股权质押行为时会削减企业的研发投入,能够避免研发投入失败对股价的负面影响,也可以在短期内增加公司业绩,刺激股价上涨,从而起到降低股权质押风险的作用[9]参见:李常青,幸伟,李茂良.控股股东股权质押与企业创新投入[J].财贸经济,2018(4):82-98。。

3.股权质押与外部因素

翟胜宝等通过考察股权质押对审计师风险应对行为的影响,发现审计师对控股股东股权质押的公司审计时会增加审计投入、收取更多审计费用、出具更多非标准无保留的审计意见[10]参见:翟胜宝,许浩然,刘耀淞,等.控股股东股权质押与审计师风险应对[J].管理世界,2017(10):51-65。。华鸣等通过研究股权质押对券商分析师的行为影响,发现控股股东的股权质押行为给券商分析师带来了新的利益冲突,分析师倾向于出具更多乐观的盈余预测,而不是因为分析师积极发挥了监督作用的结果[11]参见:华鸣,孙谦.大股东股权质押与券商分析师:监督动力还是利益冲突[J].投资研究,2017(11):94-115。。

综上,尽管目前学术界对股权质押的研究已经取得了不少成果,但集中研究股权质押对资本市场影响方面的文献还不够充足,从股票流动性的视角将股权质押与股价崩盘风险联系起来进行实证分析的文献也还不够充分。鉴于此,本文试图通过实证分析探讨股权质押对股票流动性的影响,进一步深入探讨股权质押与股票流动性的共同作用对于股价崩盘风险的影响,进而基于股票流动性的视角为股权质押的经济后果提供理论解释。本文的创新点在于将股权质押与股票流动性联系,通过分析资产错误定价和控股股东的机会主义行为两种途径对股票流动性产生的负面影响,论证了股权质押对股票流动性的影响以及其对股价崩盘的作用。

(二)研究假说

关于股权质押与股价崩盘风险的研究有限,谢德仁等发现,由于存在股权质押行为,控股股东因此有动机和能力去应付公司股价崩盘风险,防止控制权转移;控股股东降低质押期间的股价崩盘风险是通过操纵公司信息披露的方式来进行的,这与一般公司提高业绩的方式不同[12]参见:谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?基于股价崩盘风险视角的检验[J].管理世界,2016(5):128-140。。夏常源等研究发现,单纯的股权质押行为不会引发股价崩盘风险,原因可能是质押会使市场的流通股供给相对减少;利率水平可以通过股权质押对股价崩盘风险起到反向调节的效应,利率上升会导致大股东面临强制平仓及爆仓的风险,进而加剧股价崩盘风险[13]参见:夏常源,贾凡胜.控股股东股权质押与股价崩盘:“实际伤害”还是“情绪宣泄”[J].南开管理评论,2019(5):165-177。。沈冰等从投资者情绪的视角出发,研究股权质押和股价崩盘风险的关系,发现投资者情绪对股价崩盘风险具有显著的正向影响,会加剧股权质押的股价崩盘风险[14]参见:沈冰,陈锡娟.股权质押、投资者情绪与股价崩盘风险[J].财经问题研究,2019(9):72-79。。尽管股权质押在资本市场很常见,但是目前对股权质押与股价崩盘风险的研究还较少,可见本文研究意义的重要。

学术研究中的股价崩盘风险并非一定指公司股价真的发生崩盘,而是指公司股价收益率左偏的程度。即使股价崩盘风险并非必然导致公司股价崩盘,但股权质押和公司股价崩盘风险之间也确实存在着一种负向影响的可能。控股股东并不会因为股权质押行为而失去控制权,反而通过弱化激励效应掏空上市公司,通过强化侵占效应侵占中小股东利益,从而加大投资风险的可能,放大股权质押风险。郑国坚等发现,当大股东进行股权质押时,更有可能发生占款行为,大股东占用公司资金会对公司市场价值产生负面影响[15]参见:郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72-87。。

当流通市场出现大幅波动,股票出现暴跌并跌破预警线价格时,质权人为了保证自身利益不受损,会要求质押人追加质押物或是补充保证金。当股票价格低于平仓线时,可能造成的后果是,质权人利用其权利进行强制平仓操作。如果质权人补充保证金或是追加质押物,则会直接影响股东的短期流动性;如果股票被强行平仓,股价会迅速下跌导致崩盘;控股股东可能因此失去公司控制权,同时,公司价值和中小股东利益也会受损,严重时,甚至造成整个资本市场陷入危机。例如2015 年的A 股市场,伴随着大量股票价格暴跌至平仓线而被强制平仓,加速了整个股市的下跌,为此,“国家队”纷纷救市,各种规范上市公司股权质押的文件也纷纷出台,一系列监管手段也更加严厉,以降低股权质押带来的股价崩盘风险。基于以上分析,本文提出如下假设1。

假设1:股权质押会导致股价崩盘风险加大。

目前直接研究股权质押与股票流动性关系的文献不多,实证分析更少,本文认为,股权质押会导致资产错误定价和控股股东的机会主义,从而对股票流动性产生负面影响,其作用机理如下:

第一,股权质押可能导致资产错误定价。Keynes 认为,股票价格包含着重要的非理性成分[16]参见:KEYNES J M.William Stanley Jevons 1835-1882: A Centenary Allocation on His life and Work as Economist and Statistician[J].Journal of the Royal Statistical Society,1936(3):516-555。。Stein 研究表明,当公司的股价被高估时,理性的管理层会发行股票;相反,理性的管理层会回购股票[17]参见:STEIN J C.Rational Capital Budgeting in an Irrational World[J].Journal of Business,1996(4):429-455。。根据信息不对称理论,作为卖方的公司管理层占据着信息优势,因此倾向于发布好消息和隐藏坏消息,这样给投资者造成一种公司虚假繁荣的景象,以推动公司股价高涨,即所谓的股价被高估。被高估的股价能够避免控股股东因股价下跌增加补充质押物的风险,避免控制权转移,因此在股权质押情况下,控股股东更希望利用信息优势造成股价高估。而一旦坏消息暴露,投资者会行使“用脚投票”的权利,使股票成交量和换手率遭受滑铁卢,引发短期的流动性风险,严重时甚至会引致股价崩盘风险。我国股票市场经过几十年的发展,取得了较大的成就,Choice 数据显示,截至2019 年末,A 股市场共有3 760 家上市公司,总市值达65.8 万亿元,新增总市值15.88 万亿元,创历史新高。2019 年,全年总成交额合计达127.41 万亿元,仅次于2015 年[18]相关数据来源于Choice 数据平台。参见:东方财富网.Choice 数据[DB/OL].[2020-01-06].https://choice.eastmon ey.com/。。我国股票上市后很少退市,个人投资者比例高,且炒作盛行,使股票经常大起大落,股票错误定价情形严重,这也将影响股票的流动性。Amihud 等证明在控制风险的情况下,股票的市场价格与其流动性正相关[19]参见:AMIHUD Y,MENDELSON H.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986(2):223-249。。之后,Amihud 等进一步发展了股价崩盘与流动性假说,通过美国1987年10 月的股市崩盘事件,证实了股票流动性与股票价格之间的关系,即股票交易量和流动性的下降推动了股票价格的下跌[20]参见:AMIHUD Y,MENDELSON H,Wood R.Liquidity and the 1987 Stock Market Crash[J].Journal of Portfolio Management,1990(3):65-69。。从资金的流向来看,伴随着股市的下跌,资金也从低流动性的股票转移到高流动性的股票,这使得低流动性股票风险放大,股票出现暴跌。

第二,控股股东进行股权质押可能诱发机会主义行为。在信息不对称的情况下,控股股东倾向于不完全如实地披露所有的经营信息,或从事其他侵害小股东的行为使自己牟取私利。控股股东通过侵占、掏空等方式侵占中小股东利益时,会造成公司价值损失[21]参见:CLAESSENS S,DJANKOV S,FAN J.Disentangling the Incentive and Entrenchment Effects of Large Shareholders[J].Journal of Finance,2002(6):2741-2777。。控股股东利用其控制权积极经营企业,使得公司价值上升,间接造福中小股东,然而,若控股股东因为股权质押而面临失去控制权的风险时,会做出对自己有利而有损中小股东利益的行为,一旦行为暴露,市场会引发短期的流动性风险,而流动性风险又会进一步加剧市场恐慌,导致股市交易萎缩,严重时,甚至会加大股票价格崩盘风险,危害市场的有序发展。基于以上分析,提出如下假设2 和假设3。

假设2:股权质押会降低股票流动性。

假设3:股权质押会通过降低股票流动性,最终导致股价崩盘风险加大。

二、研究设计

(一)样本选择与数据来源

本文以2005 年至2020 年中国A 股上市公司为研究样本,所选数据主要来自WIND 数据库和CSMAR 数据库[22]数据来源于WIND 与CSMAR 数据库。参见:上海万得信息技术股份有限公司.Wind Financial Terminal(WFT)[DB/OL].[2021-02-08].https://www.wind.com.cn/portal/en/WFT/index.html;深圳希施玛数据科技有限公司.CSMAR数据[DB/OL].[2021-02-08].https://www.gtarsc.com/。,具体来说,公司财务数据、股东性质和持股数据、股票交易数据、股权质押数据均来自于CSMAR 数据库,被ST 或*ST 的公司名单来自于WIND 数据库。在获得相关数据后,本文按照如下标准对数据进行筛选和清洗:第一,剔除异常值和缺失值;第二,剔除了银行、证券和保险公司等金融行业;第三,去除掉被ST 或*ST 的公司数据;最后得到21 215 个公司2005 年至2020 年度样本数据。由于连续变量可能存在极端值的情况,在进行回归时会影响结果的正确性,因此对此类变量进行缩尾处理。

(二)变量设定

1.被解释变量。在借鉴Chen 等[23]参见:CHEN J,HONG H,STEIN J C.Forecasting Crashes: Trading Volume,Past Returns,and Conditional Skewness in Stock Prices[J].Journal of Financial Economics,2001(3):345-381。和Kim 等[24]参见:KIM J B,ZHANG L.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis[J].Journal of Finance Economics,2011(3):639-662。研究成果的基础上,本文选择股价崩盘风险指标来衡量股价崩盘风险情况,用两个指标来表示,分别是股票回报的负向偏度系数(Ncskew)、收益率上下波动比率(Duvol),其中Ncskew 的值越大,说明股票回报的偏态系数负向程度越大,股票股价崩盘风险也越大,Duvol 的值越大,说明收益率分布更倾向于向左偏,股价崩盘风险也越大。

2.解释变量。本文的解释变量有两类,分别是股权质押变量和股票流动性变量。其一,股权质押变量用是否处于股权质押状态和股权质押的累计比例来度量。年内控股股东有过股权质押行为,则该变量取值为1,相反取值为0。股权质押的比例用当年股权质押交易剩余的仍然处于质押的股份数量除以控股股东持有的上市公司股份比例。其二,本文股票流动性指标的度量借鉴Amihud[25]参见:AMIHUD Y H.Illiquidity and Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002(1):31-56。和张铮等[26]参见:张峥,李怡宗,张玉龙,等.中国股市流动性间接指标的检验[J].经济学,2014(1):233-262。的做法,采用Amihud 指标衡量股票的流动性,该值越大,说明流动性越差,交易量会引起股价波动剧烈(暴涨暴跌);该值越小,说明流动性越好,股价波动对流动性的反应不敏感。

3.控制变量。大量文献通过实证研究表明,资产规模Size、资产负债率Lev、总资产报酬率Roa、Tobinq、账面市值比BM、第一大股东持股比例Top1、控股股东性质SOE、机构投资者持股比例Imsh、董事长与总经理是否两职合一Dual 等变量会影响实证结果,因此本文也将这些变量作为控制变量进行研究。为了排除行业和年份对回归结果造成影响,本文也分别控制了行业固定效应和年度固定效应,借鉴了证监会行业分类标准作为具体行业分类的方法。表1 详细列示了本文涉及到的变量。

表1 变量定义及计算方法

(三)中介效应模型

本文用OLS 模型进行实证分析,借鉴温忠麟等的做法[27]参见:温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745。构建如下的中介效应模型(1)-(3)。

被解释变量为股价崩盘风险(Crashrisk),回归时用两个代理变量(Ncskew 和Duvol)代入;模型(2)和(3)中的M是指中介变量,回归中用Amihud 代入,Amihud 为股票的非流动性比率,用来测算股票的流动性,该值越大则说明流动性越小;解释变量为股权质押哑变量Pld_dum,若公司j在第t年进行了股权质押则取值为1,否则为0;Controls 表示本文的控制变量,α1、αn、β1、βn、γ1、γ2、γn分别表示回归方程的系数,εj,t表示残差项。具体变量定义及计算方法见表1。

三、实证结果与分析

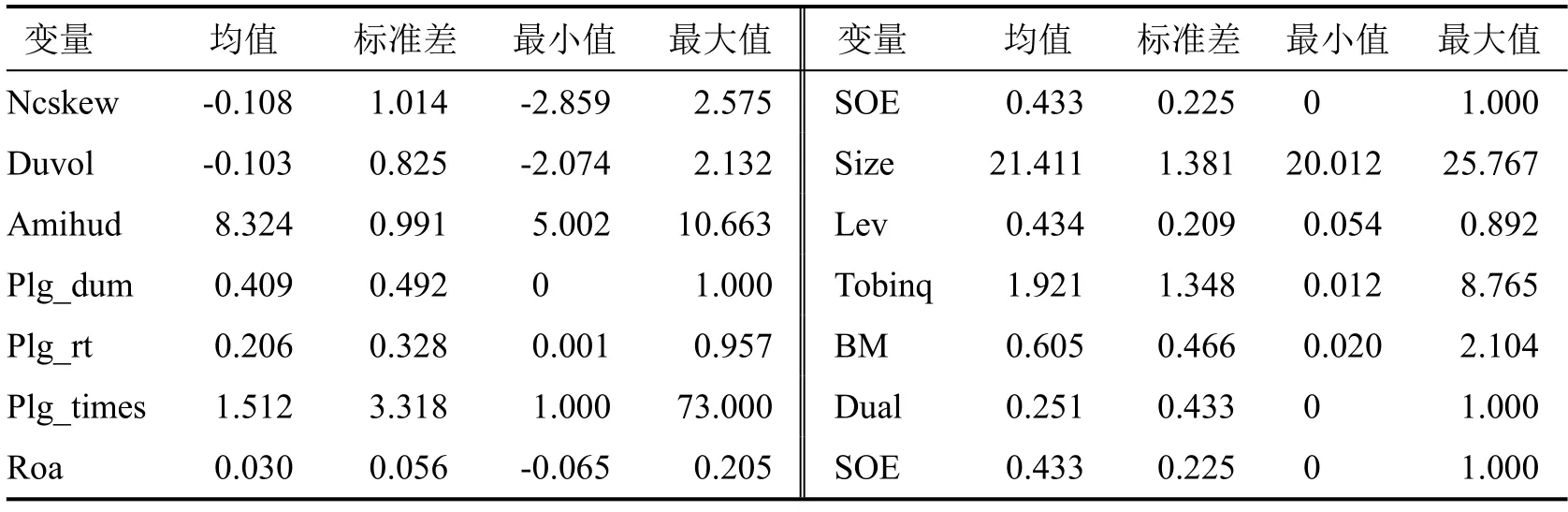

(一)描述性统计

变量的描述性统计结果可以表2 表示,其中总样本中有40.9%的样本观测值在年末存在股权质押行为,表明控股股东通过股票质押业务进行融资的现象在A 股市场非常普遍,该数据也高于谢德仁等的研究统计结果(27.2%)[11],主要原因是2013 年的股票质押式回购业务的推出,大大刺激了股权质押业务的开展,而2015 年上半年的牛市进一步助推了股权质押业务的展开,这在一定程度上拉升了观测公司股权质押样本占公司—年度总样本的比例。表2 中还显示,股权质押比例平均值为0.206。Ncskew 和Duvol 是表示股价崩盘的核心变量,其均值分别为-0.108 和-0.103,非流动性指标Amihud 均值为8.324,根据该值的含义可以得知,Amihud 指标值越大,股票流动性就越差。

表2 变量的描述性统计

(二)回归结果与分析

1.股权质押与股价崩盘风险

由表3 显示,在未加入控制变量时,股权质押哑变量与Ncskew 呈正相关,且在1%的水平显著;股权质押哑变量与Duvol 也呈现正相关关系,且在1%的水平显著。回归结果在加入控制变量后,依然保持显著。这表明,当公司存在股权质押行为时,公司更容易发生股价崩盘风险,该结论与表2 中的描述性统计一致,也证实了本文的假设1。在控制变量方面,控股股东股权性质SOE 与股价崩盘风险负相关,且分别在5%和1%的水平显著,表明当控股股东是国有公司时,相对于非国有股东,公司越不容易发生股价崩盘风险。Tobinq 与股价崩盘风险指标不显著,公司规模Size 与股票流动性负相关,说明公司规模能够起到降低崩盘风险的作用。表3 还显示,账面市值比BM、资产负债率Lev 都与因变量Ncskew 和Duvol 显著负相关,这与大多数已有文献成果一致。

表3 股权质押与股价崩盘风险

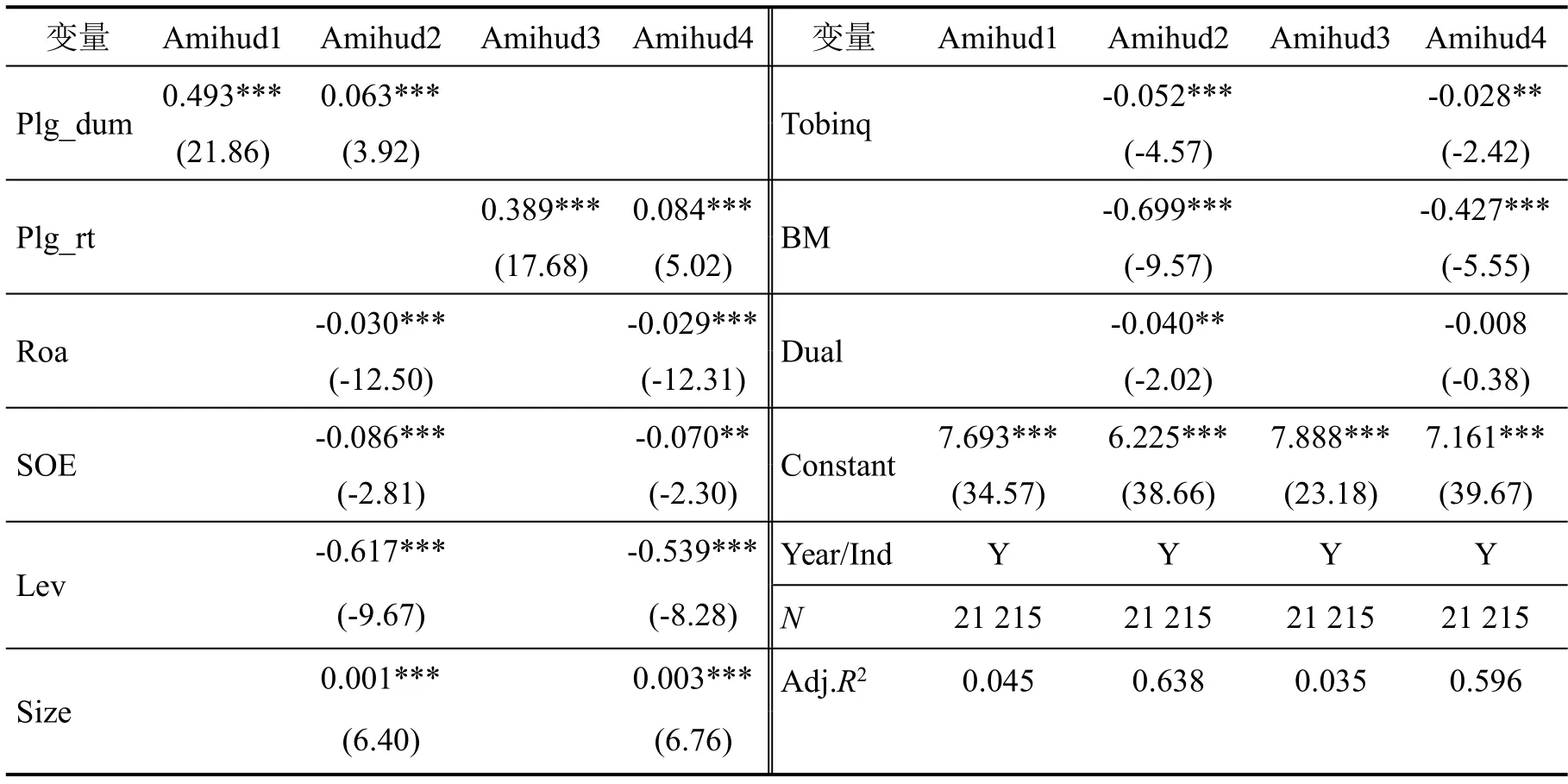

2.股权质押与股票流动性

表4 中的第一列和第二列展示了股权质押虚拟变量Plg_dum 与股票流动性的回归结果,第三列和第四列展示了股权质押比例Plg_rt 与被解释变量股票流动性Amihud 的回归结果。第一列与第二列的区别在于是否添加控制变量,由第一列第一行可以看到单独做股权质押哑变量与股票流动性的回归时,两者关系为正,且显著。加入其它控制变量,同时控制行业和年度虚拟变量时,两者关系显著为正,且在1%的水平上显著,说明当存在股权质押时,股票流动性会降低,为此,本文的假设2 得到证实。在控制变量方面,控股股东股权性质SOE 与股价崩盘风险负相关,且在1%的水平显著,表明当控股股东是国家股性质时,相对于非国有股东,公司越不容易发生股票流动性风险。托宾q值与Amihud 显著负相关,说明当公司成长机会越大时,股票流动性越强,越不容易受到股权质押业务的影响。公司规模Size 与股票流动性正相关,且显著,董事长与总经理是否两职合一Dual 对流动性指标Amihud 的影响不显著。表中还显示,账面市值比BM、资产负债Lev 都与因变量Amihud 显著负相关,这与预期一致。

表4 股权质押与股票流动性回归结果

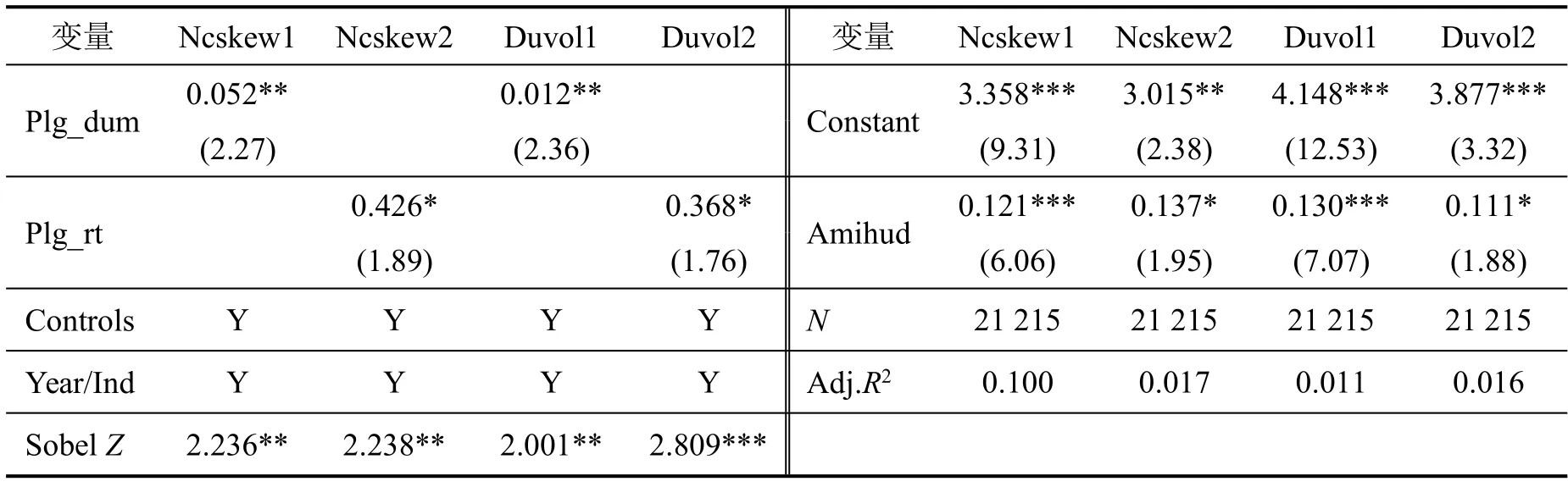

3.中介效应检验

中介效应的检验结果以表5 所示,可实证检验本文的假说3。其中,股票流动性(Amihud)为中介变量(M),第二列和第四列表示解释变量Plg_dum 与被解释变量的回归结果,第三列和第五列表示解释变量Plg_rt 与被解释变量的回归结果。表中显示,股票流动性与Ncskew 和Duvol的回归系数均显著为正,说明股票流动性会降低股价崩盘风险。而由表4 的回归结果可知,股权质押会降低股票流动性,综合表4 和表5 的结果可知,股权质押会降低股票流动性进而影响公司股价崩盘风险的中介效应β1×γ2显著为正。为使结果更具可信性,表5 还列示了中介效应检验的SobelZ值。结果显示,SobelZ值至少在5%的水平上显著为正,说明本文的假设3 通过了实证检验。

表5 股权质押与股价崩盘风险:股票流动性的中介效应检验

股票市场流动性高低对股票价格波动会产生重要影响,这与以往较多经典文献的观点[28]参见:AMIHUD Y,MENDELSON H.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986(2):223-249。一致,说明流动性越弱的股票,其发生股价崩盘风险的可能性越大。本部分用股票非流动性指标衡量股票的流动性大小,通过实证研究来证明股权质押使得股票流动性降低,从而导致股价崩盘风险的提高。

四、稳健性检验

(一)工具变量法

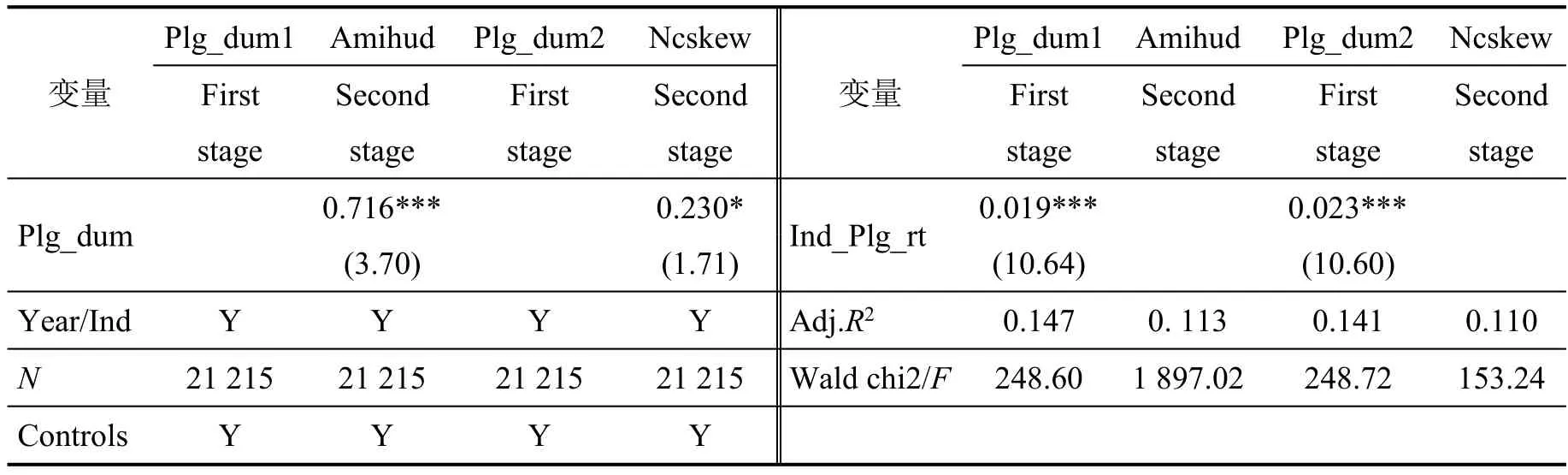

前文的分析结果表明,当控股股东存在股权质押的行为时,会给市场释放出消极信号,影响股票的流动性,进而导致股价的崩盘风险。然而,一个可能存在的问题是,是否还存在其他可能遗漏的变量会影响到实证结果,为了避免出现遗漏变量产生的内生性问题,本部分尝试使用工具变量法进行修正。以当年行业平均质押水平(Ind_Plg_rt)作为控股股东是否进行股权质押的工具变量,使用二阶段最小二乘法(Two-stage Least Squares,2SLS)进行估计。

一方面,整个行业的平均质押水平是由所有单个公司的质押水平取平均值得到的,因此将行业平均质押水平作为工具变量符合相关性假设;另一方面,行业平均质押水平是整个行业的质押平均值,不会影响单个公司的股价崩盘风险,因此也符合工具变量的外生性假设[29]参见:熊礼慧,董希淼,卢泉.控股股东股权质押是否会侵占中小投资者的利益:基于A 股上市公司的实证[J].金融监管研究,2022(2):65-80。。运用工具变量法检验是否遗漏变量,表6 中的结果表明,无论是第一阶段还是第二阶段,解释变量与因变量的关系均显著,这与第四部分中的回归结果一致,为此,这进一步支持了前文的假设。

表6 二阶段最小二乘法回归结果

(二)倾向得分匹配(Propensity Score Matching,PSM)

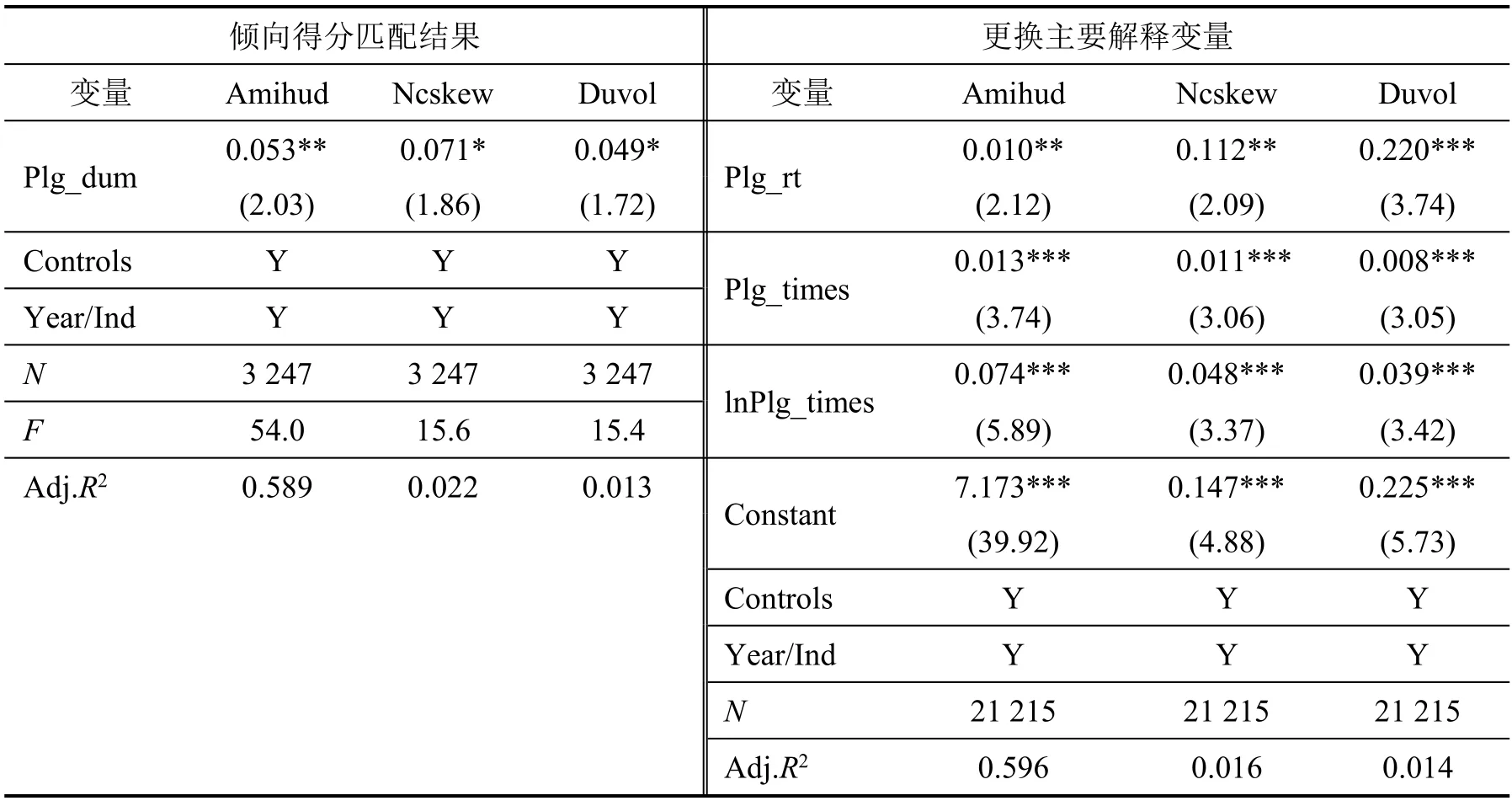

为避免被质押的股票与未被质押的股票之前存在着系统性差别的可能性,本部分采用倾向匹配得分来解决这一内生性问题。按照公司规模、资产负债率、年度收益率、总资产报酬率、股东性质进行了一对一有放回匹配,一共获得了3 247 个控制样本。匹配后的回归结果可以表7 所示,表明股权质押Plg_dum 分别与股票流动性指标Amihud、股价崩盘风险指标Ncskew、Duvol 正相关,且显著,这支持了前文的回归结果。

表7 倾向得分匹配结果与更换主要解释变量

(三)更换主要解释变量

在前文的分析中,采用是否存在股权质押哑变量作为主要的解释变量,因考虑到股权质押比例也会对回归结果产生影响,故有必要将股权质押比例Plg_rt 也作为解释变量进行回归分析。同时,有些公司会在年内进行多次股权质押,为了研究质押频率对股票流动性和股价崩盘风险产生的影响,本部分也将股权质押的次数Plg_times 和股权质押次数的对数lnPlg_times 重新作为核心解释变量进行回归分析[30]参见:熊礼慧,朱新蓉,李言.股权质押与股市风险研究:兼论股价波动风险与极端市场风险[J].财贸经济,2021(10):87-101。[31]参见:熊礼慧,董希淼.股权质押、融资约束与企业金融化[J].金融经济学研究,2021(1):136-150。。表7 中的回归结果表明,无论是股权质押比例Plg_rt,还是股权质押的次数Plg_times,或是股权质押次数的对数lnPlg_times,都分别与股票流动性指标、股价崩盘风险指标存在着强烈的正相关关系,这说明控股股东年内质押比例越高、质押次数越多、质押频率越高,股票流动性越低,股价发生异常波动的可能性越大。

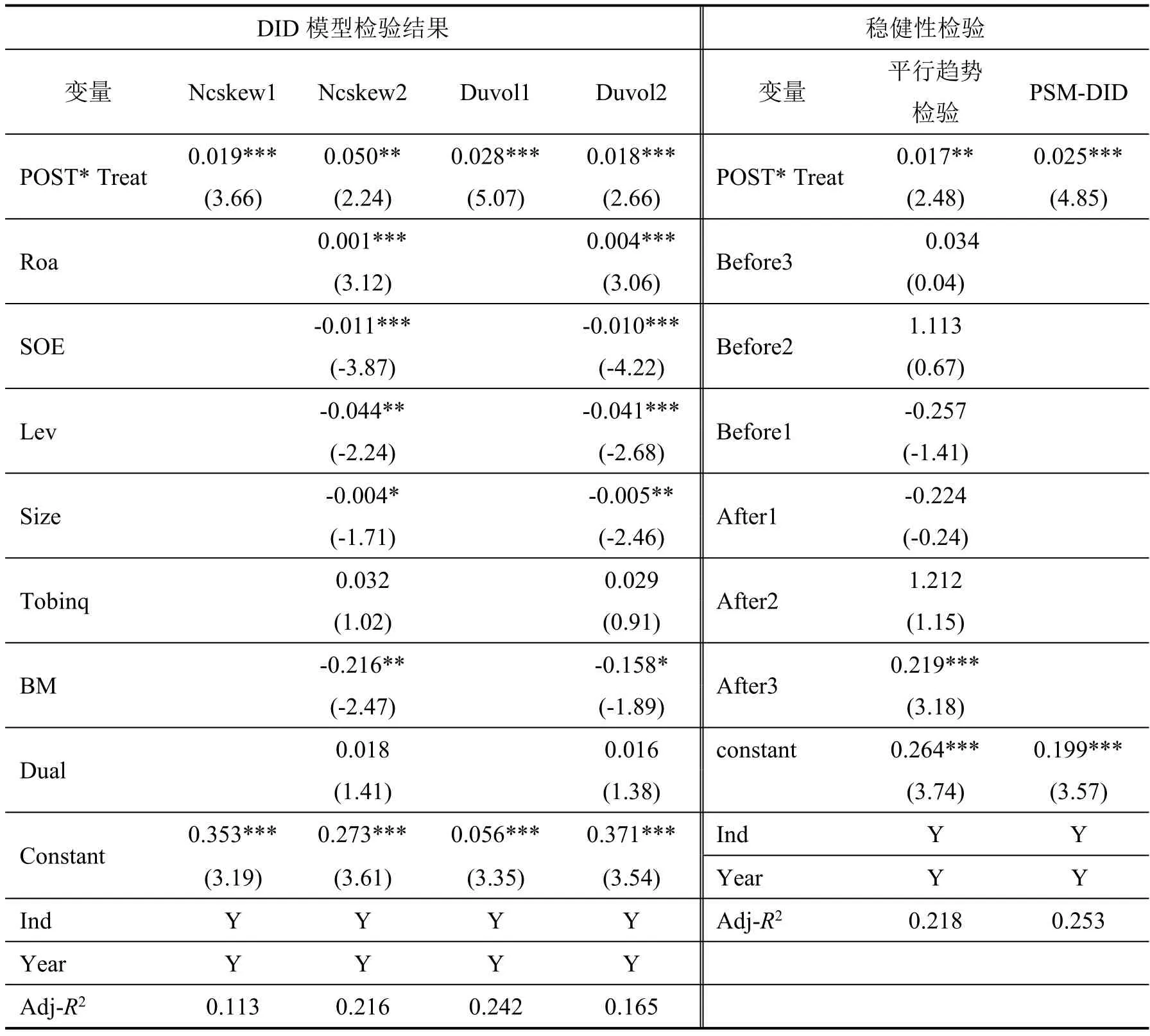

(四)DID(Differences-in-Differences)模型检验

2013 年5 月与8 月,国家相继发布《股票质押式回购交易及登记结算业务办法(试行)》与《国务院办公厅关于金融支持小微企业发展的实施意见》[32]参见:上海证券交易所与中国证券登记结算有限责任公司.关于发布《股票质押式回购交易及登记结算业务办法(试行)》的通知[EB/OL].[2013-05-24].http://www.sse.com.cn/aboutus/mediacenter/hotandd/c/c_20150912_398 8682.shtml;国务院办公厅.《国务院办公厅关于金融支持小微企业发展的实施意见》[EB/OL].[2013-08-12].http://www.gov.cn/zhengce/content/2014-11/20/content_9228.htm。,从法律意义上肯定了股权质押拓宽融资渠道的作用,并对股权质押相关业务进行规定,故设置股权质押虚拟变量在2013 年及以后年份取1,在2012 年及以前年份取0,并用POST 表示。本部分进一步采用双重差分法DID 模型来验证股权质押对股价崩盘的影响。为减轻选择性偏误及内生性问题对研究的影响,本文以2013年末作为匹配时间对股权质押进行样本匹配,采用DID 构建如下模型:

其中,被解释变量是Crashrisk,在实际回归时分别用Ncskew 和Duvol 代替,Treat 为股权质押样本,POST 为股权质押虚拟变量,POST*Treat 为模型的核心解释变量,Controls 表示本文的控制变量,εi,t表示残差项。

表8 中的回归结果分别为单独回归和加入控制变量再回归的情况,回归结果表明,股权质押与股价崩盘风险之间呈正相关关系,即当公司存在股权质押行为时,公司更容易发生股价崩盘的风险。表8 中的平行趋势检验与安慰剂检验表明,采用DID 进行模型检验的结果是稳健的,说明股权质押在规避其他市场因素的影响后对股价崩盘风险的影响是显著的。

表8 DID 模型检验结果与稳健性检验

五、政策建议

本文以2005 年至2020 年中国A 股上市公司为研究样本,研究股权质押是否会影响股价崩盘,以及流动性不足对股权质押经济后果的影响。本文研究结果表明:第一,股权质押会显著增加股价崩盘的风险;第二,股票流动性不足会显著增加股权质押对股价崩盘的影响。上述结论在排除内生性问题和一系列稳健性检验后依然显著。本文丰富了股权质押经济影响的研究,同时对资本市场股权质押业务的监管和规范,以及股票流动性的管理具有一定的参考价值与借鉴意义,值得深思。

首先,加强上市公司的流动性风险管理。股票流动性和股票价格间的显著关系表明,市场流动性不足时,投资者的交易行为会对股票价格形成较大冲击,因此积极增强市场流动性,可以减少交易过程中可能遇到的阻力,这需要相关部门的积极配合,通过减少不必要的干预,加强市场监督,使投资者获得公平的交易机会。

其次,缓解上市公司的融资约束。资本市场中大部分公司开展股权质押业务反映了企业存在资金不足、融资约束严重的问题。因银行等正规渠道融资受阻,所以公司才会选择铤而走险,进行股权质押以缓解资金短缺问题。因此,相关部门应积极地鼓励和支持相关市场主体单独成立救市基金,或者组织新的联合基金进入资本市场等相关策略,从而帮助陷入困境的公司化解经营难题,以益于公司的良性发展。

最后,提高上市公司质量并增加有效的信息披露。当控股股东进行股票质押时,投资者会相应减少对该公司的关注与参与,若上市公司为优质公司时,情况会大为不同,投资者对上市公司的信心来源于该公司的质量、发展前景及有效的信息披露。因此要把好上市公司治理水平和公司质量关口,让企业及时、准确、透明地披露信息,以益于投资者的判断,减少误导信息的传播空间,从而有利于投资者信心的建立。