一种基于输配电定价成本监审建模的电网设备技改大修策略

2023-06-01贺兰菲韩文长张雪霏李智威魏子茗瞿少成

贺兰菲, 韩文长, 张雪霏, 李智威, 徐 诚, 魏子茗, 瞿少成*

(1.国网湖北省电力有限公司经济技术研究院, 武汉 430077; 2.武汉易晨创想科技有限公司, 武汉 430023;3.华中师范大学物理科学与技术学院, 武汉 430079)

2015年国务院发布《关于进一步深化电力体制改革的若干意见》,再次强调“管住中间、放开两头”体制架构,提出“有序推进电价改革,理顺电价形成机制”等重点任务.2019年和2020年,国家发改委、国家能源局相继修订并印发《输配电价定价成本监审办法》(发改价格规〔2019〕897号)[1]和《省级电网输配电价定价办法》[2],确立了输配电价形成机制与政策监管体系,通过转变电网企业盈利模式,对电网企业电力统筹规划管理与监审提出了更高的要求.

为此,文献[3]运用了对比分析法,从配套法律法规保障、配套机制体系完善、定价成本构成与归集、定价成本核定标准应用、监审实施运行管理等几个方面对《输配电定价成本监审办法》进行评估,总结输配电定价成本监审的实施成效,并进一步分析输配电定价成本监审实施存在的问题,从宏观层面和微观层面为输配电定价成本监审的改进与完善提出相关建议.文献[4]根据工作实践及相关文件规定,探讨了定价成本审计视角下的输配电成本优化方法.文献[5]提出一种针对变压器的技改大修算法模型,实现了对老旧变压器的最优化管理.文献[6]针对电网技术改造项目种类繁多、目的不一、内容多样导致的经济效益分析困难问题,引入全寿命周期成本理论,建立了基于全寿命周期成本理论的电网技术改造项目经济效益计算模型.文献[7]开展了主网变电一次主设备技改修理投资优化研究,构建了一个全面的、系统的电网一次主设备的全寿命周期成本模型和技改修理投资项目准入优化算法模型,建立了技改、修理投资规模预测模型.

上述研究主要考虑了技改大修项目的经济性,以及资产全寿命周期对技改大修项目决策的影响,但缺乏对《输配电定价成本监审办法》中制约因素的考虑.本文根据《输配电定价成本监审办法》中的相关条例,进行数学建模与分析,指出资产原值和资产净值可以直接影响经济效益,而设备的年龄结构决定着资产净值的规模.在此基础上,运用线性规划推导出下一个监审期资产原值和运维费用的最大增长空间,并提出了一种设备全寿命周期成本下的检修策略.

1 《输配电定价成本监审办法》的数学分析

在电力市场未充分建立起来之前,要具体实行输配电价定价机制,必定加强定价影响因子的监审管理,即关于定价影响因子的约束办法.本节通过分析监审办法中的具体条例,建立输配电定价成本监审数学模型.

1.1 影响输配电定价的因子构成

《输配电定价成本监审办法》和《省级电网输配电定价办法》指出,核定省级电网企业输配电电价及影响因子,要先核定电网企业输配电业务的准许收入,以准许收入为基础核定不同电压等级和各类用户输配电电价.

准许收入由准许成本、准许收益和税金构成,如公式(1)所示,

I=C+R+T,

(1)

其中,I、C、R和T分别为基期的准许收入、准许成本、准许收益和税金.

基于上述准许收入,输配电价单价公式为[4]

(2)

其中,P为输配电价,Q为输配电量.

若考虑监管监审规则,一个监管期为三年,核定当前监管期的变化量需要在前一个监管期进行,即第n个监管期定价为

(3)

其中,Pn、Cn、Rn、Tn和Qn分别为第n个监管期内的输配电价、综合准许成本、综合准许收益、税金与输配电量.

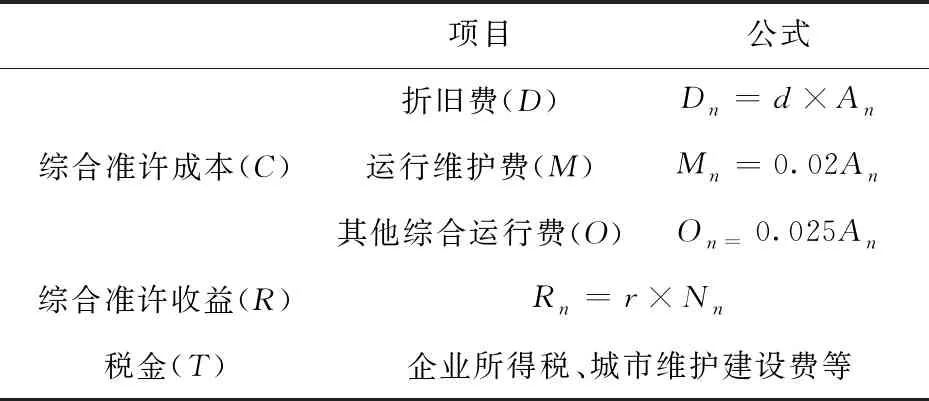

通常,综合准许成本Cn由折旧费、运行维护费和其它综合运行费构成,即(3)式转换为

(4)

其中,Dn、Mn与On分别为第n个监管期内的折旧费、运行维护费与其他综合运行费,且D0、M0与O0分别为基期的折旧费、运行维护费与其他综合运行费.

由公式(4)可以看出,输配电价的影响因子主要有折旧费、运行维护费、其他综合运行费、准许收益、税金和配电量.

1.2 影响因子的约束条件

为保证核定工作的有序进行,每一监管期内产生的有效资产转资、各种成本费用的增减变化量必须受到相应的约束.

首先,在第n个监管期内,预计新增投资计入固定资产比率(即预计新增输配电固定资产投资额可计入当期预计新增输配电固定资产原值的比率)原则上不超过上一监管周期新增投资计入固定资产比率,最高不得超过75%,即

(5)

式中,AIn为当期转资,由新增固定资产原值ΔAn和除役资产原值ADn组成,In为对应项目的固定资产投资.

其次,基于提高投资效率的要求,新增有效资产按照预计新增单位固定资产不高于上一监管期新增单位电量的固定资产量值的原则,即

ΔAn=AUn×ΔQn,AUn≤AUn-1,

(6)

式中,AUn为当期内的预期新增单位电量的固定资产,ΔAn为新增固定资产原值,ΔQn为当期内新增输配电量.

第三,运行维护费由材料费、修理费和人工费构成,三项合计按不高于监管周期新增输配电固定资产原值的2%核定,即

ΔMn=θ×ΔAn,θ≤2%,

(7)

式中,ΔMn为当期内新增的运行维护费,θ为同期内运行维护费占新增可计提收益有效资产的比率,且θ在n期内均不变.

此外,新增其他综合运行费不高于成本监审核定的上一监管周期电网企业费率水平的 70%,同时也不高于监管周期新增输配电固定资产原值的2.5%,即

ΔOn≤0.7×ΔOn-1,

(8)

ΔOn=λ×ΔAn,λ≤0.025,

(9)

式中,ΔOn为当期内新增的其他综合运行费,λ为同期内其他综合运行费占新增可计提收益有效资产的比率,且λ在n期内均不变.

假设A为基期可计提收益有效资产原值,则第n个监管期内的可计提收益有效资产为

An=A+(ΔA1+ΔA2+…+ΔAn).

2 约束条件下的输配电定价分析

设定dn为第n个监管期的折旧率,则当期的折旧费Dn为

Dn=dn×An.

(10)

若折旧率取固定值d,根据公式(6)可得,

(11)

在理想状态下,AUi保持不变,即取基期AU,则有

Dn=d×An.

(12)

根据公式(7),第n个监管期的运行维护费为

(13)

理想状态下,假定θ总是取最大值2%,AUi也取理想的最大值即基期的AU,则有

0.02×An.

(14)

假定监管周期内新增参数λ恒定不变,且取最大值0.025,则第n个监管期的其他综合运行费为

On=0.025×An.

(15)

通常,Mn与On统称为运维费用.

第n个监管期的准许收益为

Rn=r×Nn,

(16)

其中,r为收益率,Nn为资产净值.

根据以上分析,明确了电网企业综合准许收入构成,如表1所示.

表1 电网企业综合准许收入构成

将(10)、(14)、(15)、(16)式代入(4)式得

(17)

考虑到公式(17)是在θ、λ均取理想状态最大值时得到的结果,实际中应为

(18)

由公式(18)可知,如果d,r,T,Qn是输入常量,则输配电定价Pn主要受有效资产原值An和资产净值Nn的限制.一方面由公式(6)可知,资产原值An的增长受到Qn增长的限制.另一方面,Nn的值是An去除掉固定资产残值和累计折旧之后得到的,即其大小主要取决于年龄结构.若资产年龄结构偏大,在相同的资产原值规模下资产净值Nn的价值规模会偏小.

由上述分析可知,在输配电量相同的情况下,有效资产价值规模是决定电价的关键因素;在相似配电规模的电网中,若采购建设投资的情况相近,则年龄结构是决定设备价值规模的主要因素.若年龄结构偏老,甚至逾龄,因受价格因素和设备性能影响,其有效资产价值规模将偏低,进而影响运维费用的核定规模,最终影响到电网公司的经济效益.

因此,在资产原值An的增长受到输配电量增长限制的情况下,通过优化影响输配电定价的因素,充分挖掘资产净值Nn的提升空间,做大做实有效资产规模是一种有效的策略.

3 输配电定价影响因素的最优化

3.1 影响输配电定价的两个主要因素

根据公式(17)可知,资产原值An直接影响到输配电的定价,最大化资产原值的增长空间ΔAn能极大提升经济效益;资产净值Nn也是影响电价的主要因素,在输配电量增长空间有限的情况下,改变资产的年龄结构,可以提升资产净值Nn.

目前电网资产存在的一个普遍问题,就是老旧逾龄设备占比偏高,不利于对电网企业电价核定[8],而改变资产的年龄结构和提升设备原价值的主要手段是加大技术改造规模与替换老旧逾龄设备.这既提高了资产的价值规模,又增大了设备的折旧空间,为定价核定争取有利的空间;同时,新设备的投运提高了设备的运行标准,降低了维护成本,增加了资产收益.

此外,设备性能的好坏直接决定了维护费用的高低.若通过设备的技术改造,提高设备原价值,则可以提高运维费用的约束空间;另一方面,设备性能的改善有利于降低维护费用,从而在满足监审约束条件的同时为运维费用提供裕度.

综上,最大化资产原值与运维费用的增长空间,即ΔAn与ΔMn+ΔOn,可以保障设备整体稳定地运行,为公司带来持续的经济效益.

3.2 输配电监审约束不等式的转换

根据上述监审约束条件,可以进一步得到监审约束不等式.新增输配电单位固定资产原值不应超过上期相应值,参照公式(6)有:

(19)

ΔAn≤a.

(20)

根据公式(14)与(15)可知,运行维护费和其他综合运行费用为:

ΔMn+ΔOn≤0.045×ΔAn,

(21)

即

(22)

若人工费参考国务院国有资产管理部门核定的职工工资总额,材料费和修理费参考电网经营企业上一监管周期费率水平与同类型电网企业的先进成本标准,设定一个参数h,则运行维护费为:

ΔMn=h×ΔMn-1.

(23)

结合公式(8)有

ΔMn+ΔOn≤h×ΔMn-1+0.7ΔOn-1.

(24)

结合公式(7)、(9)有

ΔMn+ΔOn≤(0.02h+0.0175)×ΔAn-1,

(25)

设(0.02h+0.0175)×ΔAn-1为b,则上式可以表示为

ΔMn+ΔOn≤b.

(26)

3.3 资产原值和运维费增长空间的最大化

要实现资产原值与运维费增长的最大化,需要在提高有效资产成新率的过程中与监审约束之间寻找平衡点.

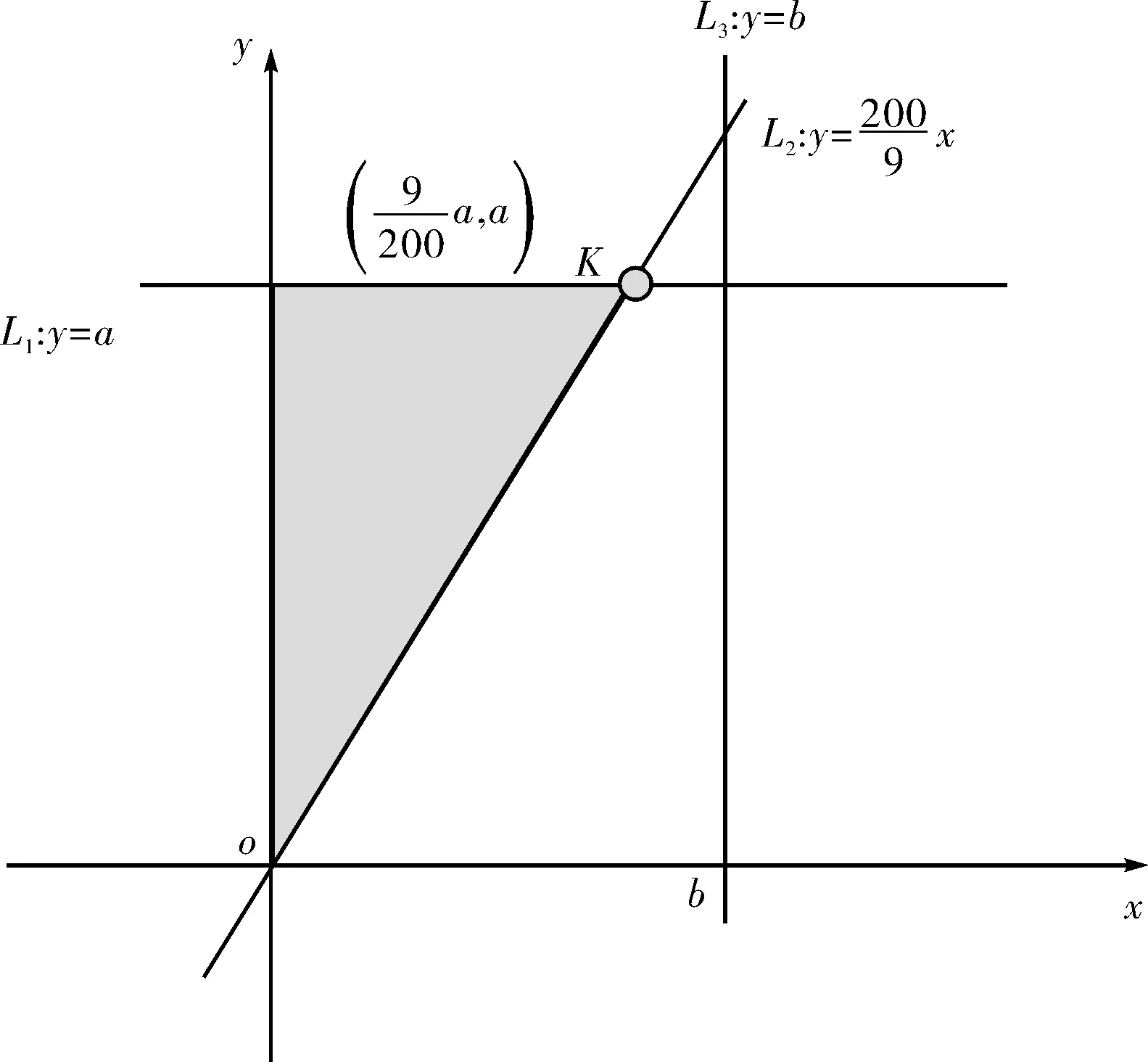

按照线性规划理论[9],以ΔMn+ΔOn为横坐标x,以ΔAn为纵坐标y构建坐标系,则(20)、(22)、(26)式组成不等式组:

(27)

同时,在直角坐标系内构建三条对应的直线L1、L2与L3:

L1:y=a,

L3:x=b.

因此,同时取到x和y的最大值问题转换为不等式组(27)对应的线性规划问题.

图时的解

图时的解

由此可以看出,下一个监审期的资产原值和运维费用的增长规模会受到配电量增长量的制约,且与基期资产的增长量成正比关系.这一结论给资产的技改大修决策指明了努力的方向,即在预测下一监审期配电量增长时,要充分利用资产原值ΔA和运维费用ΔM+ΔO的增长空间.

4 资产全寿命周期成本下的检修策略

在资产全寿命周期成本(Life Cycle Cost,简称LCC)理论中,设备寿命从不同角度通常可以划分为物质寿命、技术寿命和经济寿命,其中,物质寿命是指设备从投产开始,由于有形磨损而丧失使用价值直到报废所经历的全部时间过程;技术寿命是指从设备投产起至被新技术淘汰为止所经历的时间;经济寿命是指从设备开始使用到其年平均使用成本最低年份的延续时间长短.

基于上述输配电监审约束规则,可以进一步改进以全寿命成本最低的设备技改大修决策模型,并设计新的决策算法.

4.1 基于经济寿命和设计寿命的检修策略

设备全寿命周期管理理念中,通常追求设备年平均使用成本最低,即按照设备经济寿命来决定设备的处置方案.图3为经济寿命判断示意图,随着设备使用期限的增长,年等额总成本会达到最低点,此点即为设备经济寿命点[10].

图3 经济寿命判断示意图Fig.3 Schematic diagram of economic life judgment

而年等额总成本主要由年等额资产恢复成本和年等额运营成本两部分组成[11]:

(28)

其中,第一项为设备的年等额资产恢复成本 ,第二项为设备的年等额运营成本.

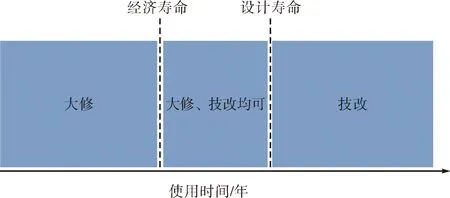

设备的设计寿命是在对电网设备资产进行初期策划时期全面考虑各方面因素后,最终确定决策方案所采用的寿命周期.通常,设备的经济寿命有可能小于设计寿命,也有可能大于设计寿命, 须根据实际情况选择不同检修策略[12-13].

若经济寿命小于设计寿命,当使用时间小于经济寿命时,选择大修方案;处于经济寿命和设计寿命之间时,选择大修方案和技改方案均可;大于设计寿命时,选择技改方案.如图4所示.

若经济寿命大于设计寿命,当使用时间小于设计寿命时,选择大修方案和技改方案均可;大于设计寿命时,选择技改方案.如图5所示.

图4 经济寿命小于设计寿命Fig.4 Economic life less than design life

图5 经济寿命大于设计寿命Fig.5 Economic life greater than design life

4.2 结合输配电监审约束规则的检修策略

根据图4和图5的处置策略,假设下一个监审期因基建项目转资的固定资产增长量为ΔABn,则留给技改项目转资的空间为ΔAn-ΔABn.根据3.3小节在监审约束规则下通过线性规划的方法求解得到的ΔAn和ΔMn+ΔOn的两组解,可知:

否则为

ΔMn+ΔOn=(0.02h+0.0175)×ΔAn-1.

通过分析上述两组解,可以得到以下检修策略:在充分询价和预算的前提下,优先安排技改项目的费用安排,确保ΔAn-ΔABn的足额;再安排大修项目,尽量保证ΔMn+ΔOn的足额.由此可以看出,此策略能够充分利用资产原值、资产净值和运维费用的增长空间.

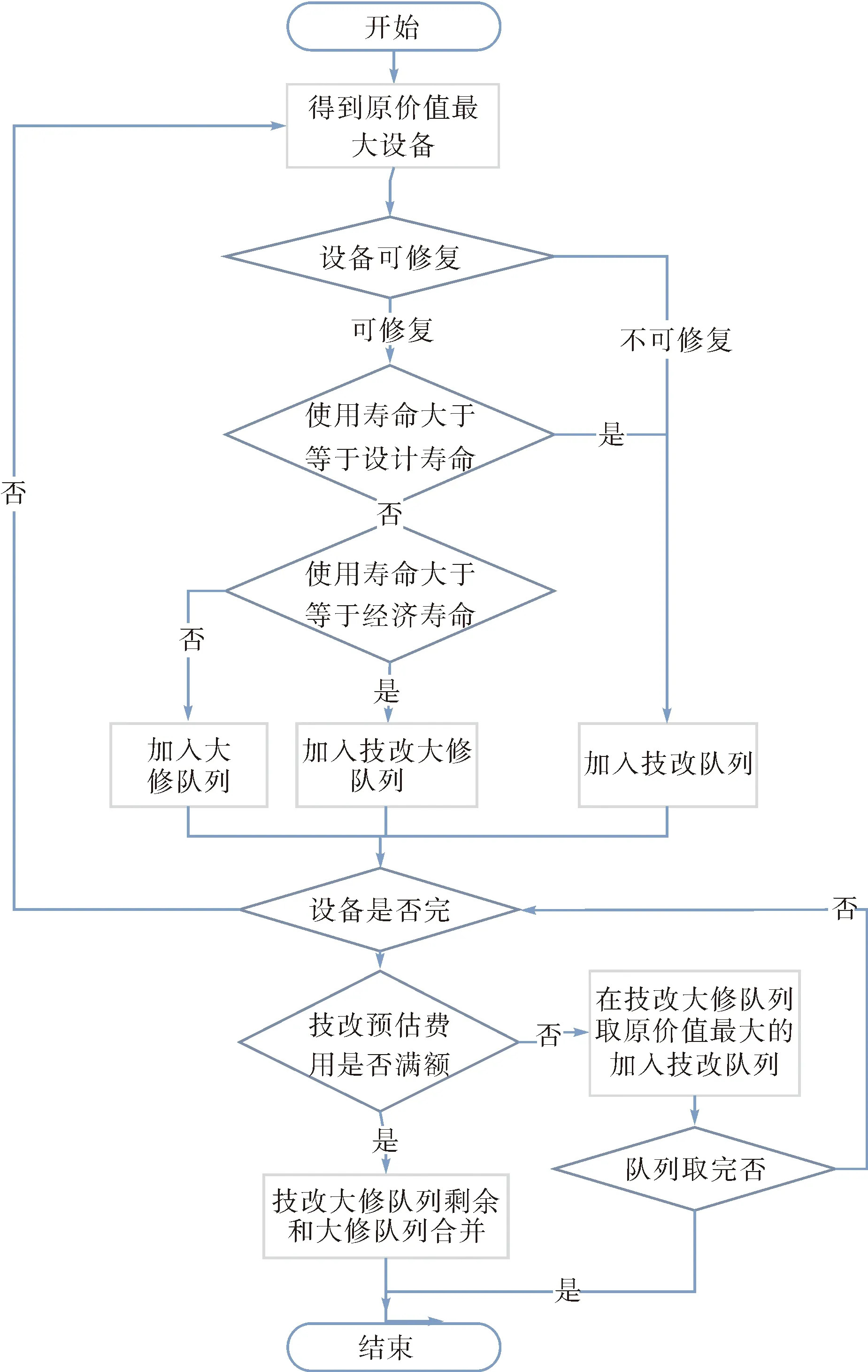

根据上述分析,可以归纳出技改大修策略算法,如图6所示.

图6 技改大修策略算法Fig.6 Technical overhaul strategy algorithm

说明如下:1) 节点“得到原价值最大的设备”是指需要进行技改和大修的设备,包括健康状态不佳、周期性大修安排、使用寿命大于等于设计寿命或经济寿命的设备等.2) 之后,进行设备是否可修复的判断,若不可修复则加入技改队列;若可修复则进一步判断其使用寿命是否大于等于设计寿命,若是,则设备加入技改队列,若否,则设备进行下一步的判断.3) 判断设备的使用寿命是否大于等于经济寿命,若是,则设备加入技改大修队列,若否,则设备加入大修队列.4) 判断“技改预估费用是否满额”是指技改队列中所有设备的询价和评估的技改费用之和累计的75%减去设备原价值累计值是否超过下一监审期ΔAn-ΔABn的最大求解.若未满额,则在技改大修队列中取原价值最大的设备加入技改队列;若满额,则进入“技改大修队列剩余和大修队列合并”节点.5) 节点“技改大修队列剩余和大修队列合并”是指在满足技改队列最大求解后剩下的设备加入大修队列,其中大修队列中总大修费用的预估加上运维费用的预测是否超过ΔMn+ΔOn的最大求解不做限定,且ΔMn+ΔOn的最大求解仅为运维费用安排的参考值.

5 结论

通过建模输配电价的监审约束及其研究,可以得到以下结论.

1) 在资产原值增长受到输配电量增长的限制的情况下,通过加大老旧设备的技术改造,在资产原值规模变化不大的情况下,充分挖掘资产净值的提升空间,做大做实有效资产规模,才能争取有利的输配电价定价空间,以满足用户和电网公司双方的电价期望.

2) 运用线性规划,推导出下一个监审期新增资产和新增运维费用的最大增长空间,并指出下一个监审期资产原值和运维费用的增长空间受到配电量增长量的制约,且和基期资产原值的增长量成正比关系.

结合上述两个结论,改进了资产全寿命周期成本(LCC)背景下的以全寿命成本最低的设备技改大修决策模型,对大修技改均可的设备给出了一种基于决策算法的选择方法.算法能充分利用输配电监审约束下资产和运维费用的最大增长空间,满足了全寿命周期成本最优要求,有利于提升输配电定价空间,且兼顾了用户与电网公司的经济利益.