供应商关系管理与企业价值

2023-05-30王爱东辛甜原培毓

王爱东 辛甜 原培毓

【摘 要】 企业外部平台经济的发展和企业内部信息化、智能化的发展,使得企业的采购模式以及和供应商之间的关系发生了深刻变化。基于此,文章以2010—2020年沪深A股制造业上市公司为研究对象,从供应商集中度、供应商稳定度、供应商管理库存、供应商融资四个维度实证研究了供应商关系管理对企业价值的影响。研究发现:供应商集中度与企业价值呈倒U型关系、供应商稳定度与企业价值间呈正相关关系,以上两种关系在非国有企业和小规模企业中体现得更为显著;供应商管理库存、供应商融资的程度越大,企业价值越大;国有企业和大规模企业通过供应商管理库存、供应商融资方式以提升企业价值的效应更显著。

【关键词】 供应商关系管理; 企业价值; 产权性质; 企业规模

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2023)01-0021-08

一、问题的提出

供应商作为企业重要的外部利益相关者之一,对企业的经营活动和筹资活动具有重要影响[1],同时供应商又是企业的一项重要的战略资源,在外部平台经济的发展和企业内部信息化、智能化发展的双重作用下[2],企业和供应商之间的关系以及对供应商的管理正在发生深刻的变化。企业与特定的供应商正在形成长期战略联盟关系,这种紧密的供应商关系可以提高企业财务绩效甚至供应链绩效[3]。

当前,企业采购模式在发生变化,逐渐从分散采购策略转变为较为集中的采购策略,与特定的供应商以信息共享的方式形成价值共同体[4],企业依托供应商通过库存管理和融资渠道进而影响企业价值。现实中,联想、美的、海尔、苏宁等先后运用供应商管理库存模式(VMI)成功缩短了存货周转天数,降低了采购成本和仓储成本,提高了营运资金周转效率;同时企业利用供应商融资也能拓宽融资渠道,实现资源的优化配置,进而实现企业价值的创造。

从已有的国内外文献中可以看出,相关研究主要集中在供应商关系管理对经营风险[5]、现金持有[6]、营运管理[7]、盈余管理[8]、融资约束[9]、研发投入[10]、财务业绩[11]等方面的影响,但研究问题未涉及到供应商关系管理对企业价值的影响,并且绝大部分研究仅从供应商集中度层面衡量供应商关系,这主要基于传统的供应商关系管理,而忽视了对新型的战略联盟关系以及关系管理手段的关注,供应商与企业的长期战略联盟并未被细致量化。另外,供应商管理库存和供应商融资被广泛地应用到企业战略发展中,但学术界却少有研究将其量化以刻画企业与供应商的关系管理,仅仅对个案进行研究,并未为普适性研究提供经验证据。

本文以新型的供应商关系管理模式,对供应商关系管理进行了重新刻画,添加供应商稳定度、供应商管理库存、供应商融资三个维度,其中,供应商稳定度指标描述企业是否与特定的供应商建立了长远的战略关系。供应商管理库存和供应商融资为外部平台经济的发展和企业内部信息化、智能化发展的双重作用下企业管理供应商关系手段的衡量指标。本文选用制造业A股上市公司2010—2020年数据,研究供应商关系管理对企业价值的影响,并进一步从产权性质和企业规模角度进行异质性分析。本文的探索研究为迈克尔·波特的“五力模型”[12]提供了经验验证;供应商关系管理研究维度立体化的同时,提供了企业价值创造的新路径;为不同的企业的供应链战略管理提供了借鉴。

二、机理分析与研究假设

供应商关系管理是针对建立与改善供应商关系的管理思想和软件技术的解决方案,其致力于与供应商建立长期紧密的伙伴关系[13],并依托于平台建设进行双向信息共享,整合各方资源,共同开拓市场,降低产品前期的采购成本,进而实现双赢的企业管理模式。下面将从供应商关系管理的多个维度研究其对企业价值的影响,供应商集中度和供应商稳定度是描述供应商关系的替代指标,而供应商管理库存和供应商融资指标是基于营运管理视角的供应商关系管理手段的替代指标。

(一)供应商集中度影响企业价值的机理分析

供应商集中度是指企业从某一或特定的几个供应商处购买支出的比重,供应商集中度越高,说明企业与几大特定的供应商建立了交易关系进行集中采购,供应商集中度低说明企业的供应商选择较分散。对于企业而言,保持较高的供应商集中度是一把“双刃剑”,高供应商集中度意味着同时兼具收益与风险。

一方面,供应商越集中,企业的供应商管理模式越简单,那么企业会大大节省管理成本和时间成本[14],有更多精力投入到企业日常经营中进而提高产品质量,形成产品优势,增大产品销量进而提高营业利润;同时,制造商企业凭借大规模采购量形成规模优势,与供应商相互交换市场信息,降低了信息不对称程度,实现信息共享[15],进而对资源进行优化配置,有利于企业价值的提高。企业与某些特定供应商建立的親密合作关系会成为自身潜在优势资源,当企业处于困境期时,供应商愿意伸出“援助之手”,采用折扣、延期支付等方式帮助企业进行资金周转以渡过难关。另外,供应商与制造商在信息交换的过程中,供应商的技术创造能力将对企业进行产品创新产生有利影响[16],具有差异化的产品使得企业在激烈的市场竞争洪流中“逆流而上”,在市场竞争中占有一席之地,抵御市场不确定性的抗风险能力增强,从而有利于企业价值的提高[17]。

另一方面,企业的议价能力与供应商的数量成反比[18],即供应商数量少到某种程度时,企业对于谈判结果的依赖程度大,企业的议价能力变弱,那么供应商通过提高原材料或产品的价格,降低产品质量以攫取更高的利润,导致企业采购成本虚增,不利于企业盈利能力的提高;企业为与特定的供应商建立合作关系,会将大量资金投入到专用资产上[19],一旦企业与特定供应商关系破裂,那么企业的资产利用率将大大降低,并且另寻其他供应商的转移成本也大幅度上升,企业面临较大的不确定性风险,严重影响企业的发展能力,不利于企业价值的提高。供应商的创新能力也会影响到企业在新产品开发上的创新能力。供应商集中度过高的企业会依赖于供应商对产品的创新开发,而自身的创新力却停滞不前,进而不利于企业价值的创造[20]。

随着企业选择供应商的集中度,其对企业价值的两种效应呈现不同的变化趋势。在供应商较为分散时,采用更为集中的供应商选择策略,可以更多地降低交易成本,企业与供应商主要表现为合作关系,有利于企业价值的提升。但随着供应商集中度越大,议价能力变弱且更依赖特定供应商,对企业价值的提升起到抑制作用。在达到一定阈值后,供应商过于集中,对企业价值提升的抑制效应超过促进效应。综上所述,提出假设1。

H1:企业供应商集中度与企业价值呈倒U型关系。

(二)供应商稳定度影响企业价值的机理分析

供应商稳定度高说明企业与供应商建立长期稳定的交易关系,建立了信任基础,代表供应商的原材料产品和服务值得信赖,进一步保障了企业产品和服务质量,进而企业形成产品优势;与供应商建立长期亲密的关系,企业在一定的价格范围内的议价能力变强使得供应商给予更多的折扣价格优惠,获得更好的账期从而节省采购成本;供应商稳定度高,基于长期合作的默契程度也会越高,在采购环节出现差错和纠纷的可能性也越低,双方的协调沟通成本大大降低;企业与供应商建立稳定的合作关系,供应商加强对企业特定研发投入的意愿更强,根据企业战略需求进行量身定制,提供具有差异化的产品和服务,使产品具有市场竞争优势;另外,企业与供应商关系越稳定,与供应商进行联合产品设计、研发的可能性就更大,进一步提高产品质量从而提高企业绩效[21]。综上所述,提出假设2。

H2:供应商稳定度与企业价值呈正相关关系。

(三)供应商管理库存影响企业价值的机理分析

企业基于与供应商的一体化、自动化、信息化平台建设,可以将库存管理的责任转移给供应商[22]。供应商管理库存指的是不再按照以往企业提供的订单安排发货,而是通过企业与供应商建立信息共享的战略机制,根据企业的生产需求和库存信息安排发货的时间和数量。供应商管理库存,一方面有效避免库存积压,降低库存成本,减少采购环节的资金占用,提高资金利用率,减少了因为库存带来的损耗和减值风险,同时也降低了仓储人员及配套设施的支出以及运输成本,提高了存货周转效率,进一步提高营运管理效率[7];另一方面这种模式可以随时保证企业的生产需求,避免因存货短缺而影响生产进度。供应商管理库存往往标志着企业与供应商之间建立了战略联盟关系,双方成为价值共同体,更充分地发挥信息共通和共享优势,供应商会优先考虑和满足企业的需求,进一步根据企业的生产端和销售端反馈的信息,双方甚至可能进行联合设计、合作研发等,从而实现企业价值创造。另外,这种模式实现了流程优化,提高工作效率,企业将重点关注核心业务,将存货这种非核心业务剥离给供应商,尽可能减少不增值的业务活动,进而提升企业价值。据此分析,提出假设3。

H3:供应通过供应商管理库存程度越大,企业价值越大。

(四)供应商融资影响企业价值的机理分析

供应商融资是基于供应商关系的营运资金管理的另一方面。当企业无法从正规金融机构获得贷款时,足够的商业信用成为缓解融资约束的有效途径[9]。这说明在正式制度不完善的情况下,企业寻求替代性融资来源以缓解融资约束。供应商融资采用应付账款占用供应商资金,相比于银行信贷,这种延期支付的方式无需付息,使得企业大大节省财务费用,进而改善财务绩效,促进企业发展;供应商融资为难以取得银行信贷的企业提供了一种新的融资渠道,成为企业替代性的融资支持,缓解了流动性短缺的困境和企业融资约束,在一定程度上避免了因资金链断裂而导致经营失败[9];企业甚至利用现有资金进行其他投资,在采购环节优化资源配置,提高资产收益率;另一方面,供应商融资降低了管理者与投资者之间的信息不对称,有利于合理安排收入和支出,改善未来现金流量预期,减少不必要的货币持有量[7]。根据以上分析,提出假设4。

H4:企业通过供应商融资程度越大,企业价值越大。

三、样本选择与研究设计

(一)样本选择与数据来源

本文从多维度研究供应商关系管理对企业价值的影响,以2010—2020年沪深制造业A股上市公司为研究对象。制造业上市公司按照证监会行业分类2012年版的标准,共获取2 978家上市公司数据。供应商集中度相关数据来源于国泰安数据库,主要供应商明细从国泰安数据库中取得并手工整理,进而得到供应商稳定度指标。采购渠道存货的平均余额和采购渠道债项平均余额相关数据来源于中国资金管理智库。为了保证数据的有效性,减少缺失值和异常值对研究结论的影响,本文剔除了?觹ST、ST类、关键变量有缺失的上市公司数据,为减小离群值对分析结果的影响,对所有主要连续变量进行0%~1%和99%~100%的Winsorize處理,共得到11 792个有效观测值,因供应商名单涉及企业机密,某些企业年报未披露具体名称,造成样本量大范围缺失,对下文中的供应商集中度指标的相关数据进行以上处理后,得到1 625个观测值。数据处理主要用Excel和Stata15。

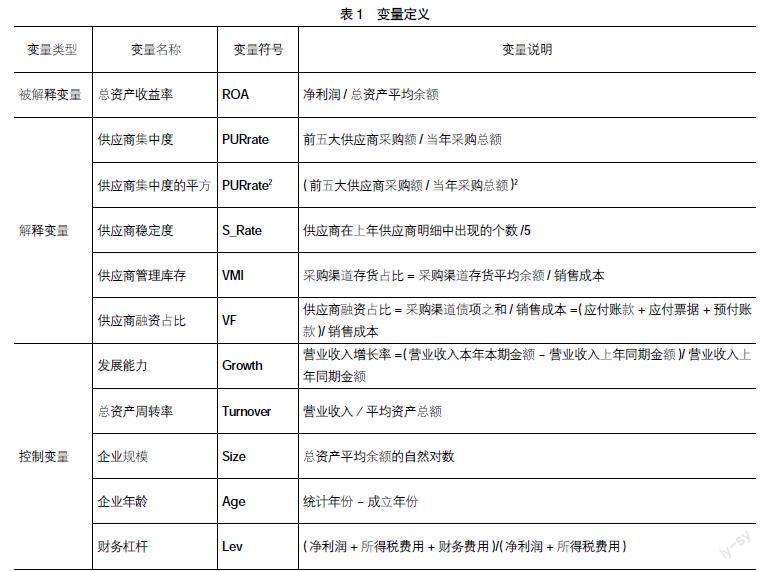

(二)变量定义

1.被解释变量

总资产收益率(ROA)表示每单位资产创造净利润的能力,能够较好地反映企业价值创造能力,因此本文采用ROA为企业价值的代理变量。

2.解释变量

(1)供应商集中度

本文参照周雪茹[23]的做法,也将企业前五大供应商采购比例之和作为衡量供应商集中度的代理变量。前五大供应商采购比例之和越大,说明供应商集中度越高。

(2)供应商稳定度

根据供应商明细表,通过手工计算前五大供应商在上年度出现的个数除以5来刻画供应商稳定度。供应商稳定度越大说明企业可以与供应商保持长远的战略合作关系。

(3)供应商管理库存

借鉴王贞洁等[7]的方法,供应商管理库存为采购渠道存货与销售成本的占比,该指标越大,说明企业利用供应商管理库存的程度越大。

(4)供应商融资

供应商融资占比用采购渠道资金占用与销售成本之比计算。其中,采购渠道资金占用为应付票据、预收账款和应付账款三项总和。该指标越大,说明企业利用供应商融资的能力越强。

3.控制变量

借鉴陈正林等[24]的做法,本文选取的控制变量有:发展能力、总资产周转率、企业规模、企业年龄和财务杠杆。其中,发展能力用销售收入增长率衡量。

具体变量定义见表1。

(三)模型建立

本文构建OLS模型进行多元线性回归,验证本文提出的假设。模型如下:

ROA=α0+α1PURrate+α2PURrate2+α3Controls+ε(1)

ROA=λ0+λ1S_Rate+λ2Controls+ε (2)

ROA=β0+β1VMI+β2Controls+ε (3)

ROA=γ0+γ1VF+γ2Controls+ε (4)

模型1至模型4为验证供应商集中度、供应商稳定度、供应商管理库存、供应商融资分别与企业价值的关系。

四、实证结果与分析

(一)描述性统计分析

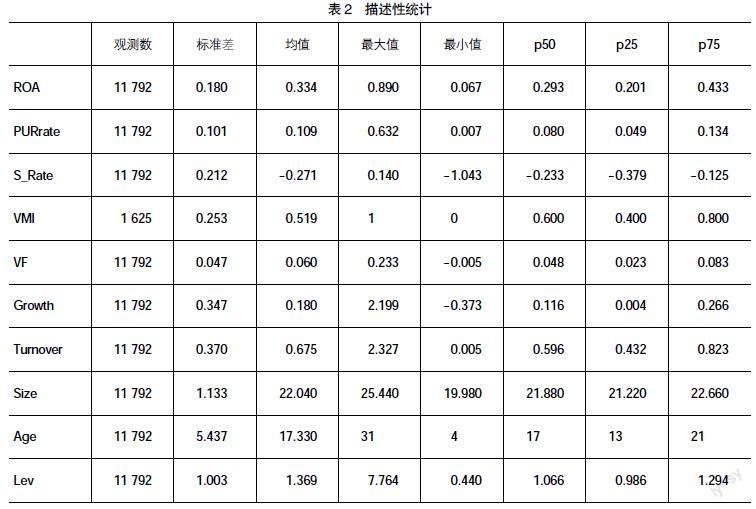

利用Stata15进行描述性统计分析,得到变量的均值、标准差、最小值、最大值及分位数的具体结果如表2。

统计结果显示,ROA均值为6%,说明制造业上市公司总资产收益率较低,最大值为23.3%,最小值甚至出现负数,可见制造业上市公司企业价值间差异非常大。PURrate最大值为89%,最小值为6.7%,说明制造业上市公司供应商集中度差异显著,为后面进行回归分析提供较好的数据基础;S_Rate的均值为51.9%,最大值与最小值差异显著;VMI的最小值为0.7%,最大值为63.2%,说明制造业上市公司之间利用供应商关系管理库存的程度差异较大;VF的均值为-27.1%,可见制造业上市公司利用供应商进行融资的能力较弱。控制变量方面,制造业企业发展能力、总资产周转率观测对象之间的发展水平差异较大,具有异质性。

(二)回归分析

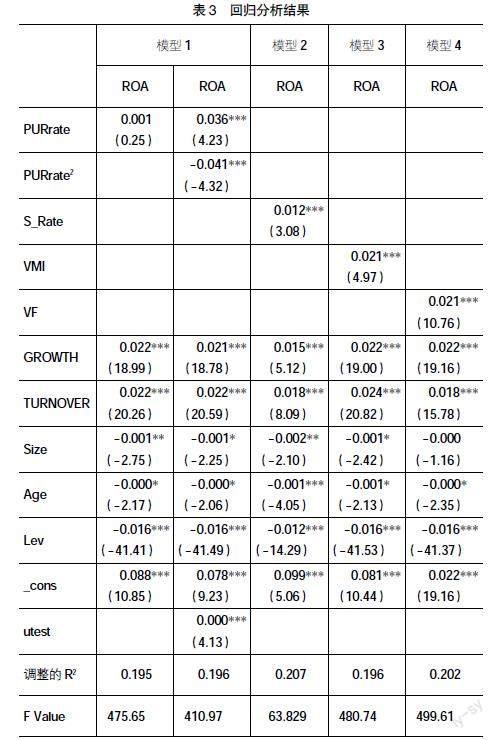

依据上文建立的模型,研究供应商关系对企业价值的影响,表3为利用Stata15得到的回归分析结果。

为更好地验证供应商集中度与企业价值间的关系,仅将供应商集中度一次项放入回归模型中,PURrate的回归系数为负,但并不显著;加入二次项后,一次项与二次项回归系数均显著,并通过了Utest检验,拐点为0.431,说明供应商集中度与企业价值呈倒U型关系,且拟合优度变好,说明非线性关系的回归结果可以更好地描述两者的关系。从模型2的回归结果可以看出,S_Rate的回归系数为0.012并在1%水平显著,说明供应商集中度越大,企业价值越大。模型3,VMI回归系数为0.021且在1%的水平上显著,说明企业利用供应商管理库存,有利于提高企业价值。模型4,VF回归系数为0.021且在1%的水平上显著,说明企业利用供应商进行融资,有利于提高企业价值。回归结果验证了前文提出的假设。

五、进一步分析

本文对供应商关系管理与企业价值的关系进一步探讨,上文得出的结论不一定对所有类型的企业具有普适性。因此,本文基于产权性质和企业规模进行异质性分析。

(一)基于产权性质的异质性分析

供应商关系管理与企业价值间的关系可能会受到产权性质的影响。国有企业在政府持股的特性上,采购规模大,资金链支撑完备,在供应链价值整合中处于强势地位;非国有企业为增强盈利能力和营运能力,需要与某几个供应商建立合作关系进而提升企业价值,但一旦过度依赖供应商,议价能力也将变弱,通过与特定供应商建立合作关系进而提升企业价值的效应将会减弱甚至变为“负效应”;另一方面,企业一旦与供应商的关系破裂,国有企业抵御更换供应商的风险能力较强,受外界环境的影响较小,而非国有企业抵御外界環境风险能力较小,企业在维持供应商关系方面的意愿更强烈,亟须通过维持好与供应商关系进而提升企业价值。因此预期:非国有企业供应商集中度与企业价值间的倒U型关系更显著;非国有企业供应商稳定度与企业价值间的正相关关系更显著。

从营运资金管理的角度来看,国有企业具有采购规模大的特点,相较于非国有企业,相应的供应商更愿意为国有企业提供库存管理服务,进而形成一定的规模效益,减少信息不对称,弱化了企业需求的不确定性,协同效应更显著,实现流程优化,进而提升企业价值。在供应商融资方面,对于供应商来说,为国有企业提供此类型的服务,对于企业延期支付而提取坏账准备的顾虑较小,信用风险小,因此供应商更愿意为国有企业提供融资服务。鉴于此,国有企业利用供应商管理库存、供应商融资以提升企业价值的效应更显著。

承袭本文已有的研究设计,产权性质分为国有企业和非国有企业,对相关模型进行多元线性回归分析,得出的回归结果如表4。

从模型1回归结果来看,仅非国有企业,供应商集中度与企业价值的倒U型关系显著,并通过了U型检验。从模型2的回归结果来看,国有企业S_Rate的回归系数不显著,而非国有企业S_Rate的回归系数在1%水平上显著。模型3,国有企业VMI的回归系数更显著。模型4,国有企业的VF回归系数大于非国有企业,根据连玉君[25]检验分组回归后的组间系数差异的做法,两组间系数差异通过了Bootstrap的显著性检验,因此国有企业进行供应商融资以提升企业价值的效应更显著。

(二)基于企业规模的异质性分析

供应商关系管理与企业价值间的关系可能会受到企业规模大小的影响。为此,本文对资产规模大小大致分为小规模和大规模两组。相对于大规模企业而言,规模相对小的企业亟须通过降低交易成本,因此需与特定的供应商建立长久的合作关系,但若过度依赖供应商,企业的谈判能力下降,企业通过与特定供应商建立的关系对于企业价值的提升变为“火上浇油”。另一方面,在激烈的市场竞争中,规模较小的企业抵御不确定性风险的能力较弱,与供应商保持稳定的战略合作伙伴关系,使其提供差异化的产品,在市场竞争中占得“一席之地”,保持与供应商稳定的战略合作关系提升企业价值更加明显。因此预期:小规模企业供应商集中度与企业价值间的倒U型关系更显著;小规模企业供应商稳定度与企业价值间的正相关关系更显著。

基于营运资金管理的角度,规模大的企业由于采购规模大的特点,更容易与其供应商在采购量和补货时间上达成战略共识。大规模企业利用供应商管理库存,提高周转速度形成规模效应,减少由于库存管理匹配的相关人员和设施建设,甚至在这一方面实现零成本,实现资源的有效配置。在供应商融资方面,大规模企业实力雄厚,商业信用较好于小规模企业,供应商更愿意提供这种无需付息的延期支付服务,大大节省了财务费用。因此,大规模企业利用供应商管理库存、供应商融资以提升企业价值的效应更显著。

表5为对相关模型进行OLS回归分析得出的结果。

模型1,小规模企业PURrate的回归系数为正,PURrate2的回归系数为负,并通过了倒U型检验,但大规模企业的PURrate与ROA的倒U型关系不显著。模型2,小规模企业S_Rate的回归系数更显著。模型3,可以看出大规模企业通过供应商管理库存以提升企业价值的效应更显著。模型4,大规模企业的VF回归系数大于小规模企业,两组间系数差异通过了显著性检验,说明大规模企业通过供应商融资以提升企业价值的效应更显著。

六、稳健性检验

为保证研究结果的稳健性,本文从以下两个方面进行稳健性检验。第一,每股收益从股东的角度阐述普通股股东持有的每一股所享有企业的净利润和承担的风险,也是衡量企业价值的指标,本文用EPS代替资产收益率进行回归分析;第二,本文缩小样本量,选取2016—2020年数据重新处理。得到的回归结果与前文结果保持一致,说明前文得出的结论具有较好的说服力(鉴于篇幅限制,此处不再列示具体结果,如有兴趣可向笔者索要)。

七、结论与启示

本文基于制造业A股上市公司2010—2020年数据验证了供应商关系对企业价值的影响,并进一步从产权性质和规模角度进行异质性分析。主要研究结论如图1所示。

根据本文的研究结论,对于企业的供应链管理得出以下启示。

首先,企业要树立与供应商合作共赢的理念,构建供应商选择、评价管理体系。研究发现,非国有企业、小规模企业保持有效的供应商稳定度有利于提升企业价值,但实际上中小企业对供应商关系管理还不够重视,因此中小企业要对供应商产品及服务质量进行立体化评价并进行分层管理,进而选取合适的供应商建立长期战略联盟关系,例如交叉持股、战略发展合作、合作研发等业务关系,实现协同效应,提高供应链配合程度。

其次,国有企业及大型企业要加强供应链信息平台建设。企业通过信息管理系统实现信息高度共享,可以为供应商建立专门的网络系统,实时查询原材料库存及用量信息以及生产销售预测信息,真正实现利用供应商进行动态库存管理,实现“去库存”以提升企业价值。

最后,在平衡收益与风险的前提下,充分利用商业信用融资。为规避财务风险,企业应充分利用供应商商业融资方式并积极纳入到企业发展策略中,拓展融资渠道。

【参考文献】

[1] FREEMAN R E.Strategic management:a stakeholder approach [M].Boston:Pitman,1984.

[2] 肖静华,吴小龙,谢康,等.信息技术驱动中国制造转型升级——美的智能制造跨越式战略变革纵向案例研究[J].管理世界,2021,37(3):161-179,225,11.

[3] CARR A S,PEARSON J N.Strategically managed buyer

supplier relationships and performance outcomes[J].Journal of Operations Management,1999,17(5):497-519.

[4] 王化成,劉金钊.企业组织结构的演进与财务管理发展——基于“点-线-面-网”发展轨迹的思考[J].财务研究,2020(2):3-14.

[5] 秦建文,关欣.供应链关系集中度与企业财务策略的关系研究[J].财会月刊,2019(9):17-25.

[6] 王勇,刘志远.供应商关系与企业现金持有——来自中国制造业上市公司的经验证据[J].审计与经济研究,2016,31(1):83-91.

[7] 王贞洁,王竹泉.基于供应商关系的营运资金管理——“锦上添花”抑或“雪中送炭”[J].南开管理评论,2017,20(2):32-44.

[8] 方红星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[J].会计研究,2016(1):79-86,96.

[9] 孙兰兰,翟士运,王竹泉.供应商关系、社会信任与商业信用融资效应[J].软科学,2017,31(2):71-74.

[10] 黄千员,宋远方.供应链集中度对企业研发投入强度影响的实证研究——产权性质的调节作用[J].研究与发展管理,2019,31(3):13-26.

[11] 王立荣,周德明,王伊,等.供应商、客户集中度对企业绩效的影响——基于高端制造业上市公司的实证研究[J].南京财经大学学报,2017(1):81-90.

[12] PORTER M E.Competitive strategy:techniques for analyzing industries and competitors[M].New York:Free Press,1980.

[13] 李静芳,崔南方.循序渐进的供应商关系管理模式[J].工业工程与管理,2003(5):53-56.

[14] BOZARTH C C,et al.The impact of supply chain complexity on manufacturing plant performance[J].Journal of Operations Management,2009,27(1):78-93.

[15] 林筠,薛巖,高海玲,等.企业-供应商关系对企业合作绩效影响的理论研究[J].软科学,2008(4):1-7.

[16] LAWSON B,et al.Strategic suppliers' technical contributions to new product advantage:substitution and configuration options[J].Journal of Product Innovation Management,2004,32(5):760-776.

[17] 常媛,刘云莉.经济政策不确定性对企业价值的影响路径研究[J].会计之友,2021(5):68-74.

[18] 唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[19] SHERIDAN T.The effect of capital structure on a firm's liquidation decision[J].North-Holland,1984,13(1):137-151.

[20] 张劲松,王萌萌.CEO研发经历、技术创新与企业价值[J].会计之友,2020(22):83-88.

[21] 蔡俊亚,党兴华,冯泰文.客户参与和供应商参与对企业绩效的影响研究[J].研究与发展管理,2013,25(3):53-63.

[22] SOUTHARD P B,et al.Evaluating vendor-managed inventory(VMI) in non-traditional environments using simulation[J].International Journal of Production Economics,2008,116(2):275-287.

[23] 周雪茹.供应商集中度、产权性质与企业绩效[J].财会通讯,2017(6):56-58.

[24] 陈正林,王■.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014(2):49-56,95.

[25] 连玉君,廖俊平.如何检验分组回归后的组间系数差异?[J].郑州航空工业管理学院学报,2017,35(6):97-109.