机构投资者网络提升了企业创新效率吗

2023-05-30毕鹏王丽丽

毕鹏 王丽丽

【摘要】以2007 ~ 2019年我国沪深两市A股上市公司为样本, 检验机构投资者网络对企业创新效率的影响。结果表明: 机构投资者网络能够显著缓解企业创新投资现金敏感性引致的创新不足、 抑制企业创新迎合行为引致的创新过度、 提高企业创新质量进而提升企业创新效率, 其对企业创新效率的正向影响在管理层能力较低以及市场化程度较高时更加显著。进一步检验发现: 机构投资者网络主要通过缓解企业融资约束、 提高公司信息透明度以及加强企业治理实现企业创新效率的提升。

【关键词】机构投资者网络;融资约束;信息透明度;公司治理;创新效率

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)04-0037-8

一、 引言

创新是企业赖以生存并获取核心竞争力的经营战略。企业通过创新活动来优化资源配置, 实现生产方式由粗放型向集约型转变。然而, 现实中我国企业的创效效率并不高, 资源错配与资源浪费现象普遍存在, 导致企业身陷“科技创新困境”。创新投入未必带来理想的创新产出, 创新产出也未必具备合理的产出结构以及较高水平的产出质量。作为创新活动的另一研究范畴, 创新效率可以更全面地体现企业创新竞争力与可持续发展能力。

现有关于企业创新效率影响因素的研究主要聚焦于国家、 区域和企业三个层面。国家层面的相关研究发现, 国家通过参与创新资源配置提高了企业创新效率(Nasierowski和Arcelus,2003); 区域层面的相关研究则重点关注了地区金融发展成熟度(白俊红和蒋伏心,2011)、 产业规模效应(张长征等,2012)、 政府干预(Guan和Chen,2012)、 地区税收优惠(李彦龙,2018)等因素对企业创新效率的影响; 企业层面则围绕董事长持股比例(张洪辉等,2010)、 高管薪酬差距(翟淑萍等,2017)、 管理层能力(姚立杰和周颖,2018)、 高管激励(刘晓慧等,2018)等微观因素展开讨论。企业创新作为一项投入大、 周期长、 风险高、 不确定性高的行为, 其实施过程要受到多方面因素的影响。稀缺的创新资源决定了企业创新投入水平及可持续性, 及时的研发信息决定了创新的方向与成功率, 有效的监督治理决定了企业创新的风险承担水平及创新质量(王贞洁和王京,2018)。

机构投资者凭借其专业的决策判断能力、 丰富的投资经验、 较强的信息获取与信息处理能力, 而被誉为“理性的知情交易者”。机构投资者共同持股构成的网络关系更有可能强化网络个体间信息的共享与传递, 促进私有信息的传播和交流(Crane等,2019)。已有研究更多关注机构投资者网络对资本市场的影响。社会网络关系的研究也大多以高管或董事为主体, 分析其与公司财务的相关关系(王营和张光利,2018)。然而, 以机构投资者网络为研究对象, 检验其对企业创新效率影响的文献却乏善可陈。

基于机构投资者网络的资源、 信息和治理优势, 机构投资者网络能否降低企业创新现金敏感性以缓解创新不足, 能否抑制创新迎合以避免创新过度, 能否进一步提升企业创新质量以提升企业创新效率?不同情境下的机构投资者网络又会对企业创新效率产生何种影响?作用机制为何?鉴于此, 本文围绕机构投资者网络与企业创新效率的关系展开深入探讨, 试图揭开二者关系的“黑箱”。

二、 理论分析与研究假设

(一)机构投资者网络与创新现金敏感性

创新投资具备“长期性”“隐秘性”“风险性”的特征。相较于其他投资, 资本市场对创新投资要求更高的“柠檬溢价”, 导致企业创新投资的外部融资成本大幅提升, 企业创新活动更倾向于采取内源融资的方式, 导致创新动力不足。可以推断, 企业创新投资与现金持有水平呈现显著的正相关关系, 创新现金敏感性能较好地反映企业创新倾向。创新现金敏感性较高, 则意味着企业创新动力不足, 容易造成企业创新投资不足, 进而导致企业创新效率下降。

创新投资需要稳定的资金来源, 其高度的不确定性使得企业必须承担较大的投资风险, 而市场、 技术等原因导致创新投资的不确定性增大, 进一步强化了外部资金提供方对企业创新活动的谨慎态度。机构投资者网络的资源效应和信息效应将提高企业的风险承担水平(张敏等,2015)。机构投资者网络的信息扩散将向资本市场传递企业经营良好的信号, 从而扩大企业的银行信贷规模和商业信用融资规模, 为企业创新投资提供强有力的外部融资支持(王营和张光利,2018), 从而降低企业创新现金流敏感性, 缓解创新投资不足。据此, 提出以下假设:

H1: 机构投资者网络能够缓解公司创新现金敏感性, 抑制创新投资不足。

(二)机构投资者网络与创新迎合

非理性激进的投资者偏好于大规模的投资项目并愿意为此支付更高的溢价, 理性的管理层出于自利动机以及声誉激励会为维持偏误的高股价而迎合这种非理性的投资需求。不确定性大、 难以预估的创新项目相对于普通投资更容易激发管理层的投资迎合行为(Dong等, 2016)。管理层创新迎合的出发点在于其自身利益最大化而非企业价值最大化, 维护错误定价的目的在于实现自身期权价值最大化以及维护其高管职位, 而并非致力于提高企业竞争力。创新迎合能够引发管理层决策偏误, 引致企业创新过度从而降低企业创新效率。

机构投资者网络中私有信息的共享促使网络内机构个体所掌握信息的相似性和相关性得到提升, 进而提高他们买进或卖出交易操作的一致性, 并将相关信息快速传递至网络外部乃至整个资本市场, 有利于缓解信息不对称, 提高信息透明度, 发挥信息治理效应, 抑制创新迎合行为(刘柏和徐小欢,2020)。机构投资者网络中心度愈高, 愈能吸引更多投资者以及潜在客户的广泛关注, 在加强企业外部监督的同时, 机构投资者网络个体更可能采取一致行动, 強化其交易行为或监督行为的一致性(肖欣荣等,2012), 有效抑制管理层的自利动机和机会主义行为。基于此, 提出以下假设:

H2: 機构投资者网络能够抑制高管的创新迎合行为, 缓解企业创新过度。

(三)机构投资者网络与创新质量

创新产出主要包括外观设计、 实用新型及发明专利。相比外观设计和实用新型专利, 发明专利是指设计构造新颖、 独创或者前所未有的技术或方法, 更能体现企业创新质量及创新价值(Gao等,2017)。基于企业的“资源观”, 发明专利对于稀缺创新资源的需求更加迫切。机构投资者在资源整合、 信息传递等方面具备“天然优势”, 能够有效缓解企业创新项目的资源约束并满足企业创新相关需求。与此同时, 受“资本逐利”的影响, 机构投资者网络个体也期望企业能够实现高质量创新以提升企业价值, 并分享经营利润和投资回报(Aghion等,2013)。

由于创新具有高度不确定性, 基于委托代理理论, 管理层私利动机和短视行为将促使其操纵创新活动资金, 损害公司长期利益。机构投资者网络的治理效应能够促使机构个体进行积极监督, 驱动企业从事高质量、 长期性的研发创新。机构投资者网络的资源优势及出于经济利益分享以及监督治理目的等突出特征, 将会促使机构投资者网络充分发挥资源配给与监督功能, 提升企业创新质量。基于此, 提出以下假设:

H3: 机构投资者网络能够提升企业创新质量。

(四) 机构投资者网络与创新效率

创新投资具有典型的正外部性特征。因存在“跟随效应”, 创新主体较少地披露与创新有关的信息。信息不对称不利于创新的“知识溢出”以及“产业聚集”, 会导致“创新孤岛”现象加剧, 致使外部投资者低估企业创新价值进而引发创新资源配置的扭曲, 对企业创新效率造成不良影响。

机构投资者网络通过信息传递缓解信息不对称、 优化资源配置, 有助于降低企业创新投资摩擦成本。机构投资者网络越丰富, “行业标杆”和“学习效应”的功能越显著, 其所传递的私有信息以及蕴藏的稀缺资源将为企业创新提供必要的信息、 技术与资源, 促使创新产出更好、 更快地转化为企业核心竞争力。此外, 机构投资者网络通过发挥公司治理功能, 强化了企业监督、 抑制了高管自利动机、 实现了企业创新活动的资源优化配置。基于此, 提出以下假设:

H4: 机构投资者网络能够有效提升企业创新效率。

三、 研究设计

(一)样本选择与数据来源

以2007 ~ 2019年我国沪深A股上市公司作为研究样本, 对样本进行如下处理: ①剔除金融保险类公司数据; ②剔除ST类公司的参股样本; ③剔除有关财务或治理数据缺失的样本; ④剔除销售收入小于0以及资产规模过度增长的上市公司; ⑤对所有连续变量进行了1%和99%水平上的缩尾处理。

(二)变量设计

1. 被解释变量。设置创新现金依赖考察创新不足, 设置创新迎合考察创新过度, 设置创新质量考察创新的效果和结构。

(1)创新现金依赖。借鉴相关研究, 选用研发投入与营业收入比值并进行对数化处理表示企业创新投资(Rd), 企业期末货币性资金相对于总资产比重表示企业现金持有(Cash), Cash对Rd的回归系数为企业创新投资的现金敏感性。

(2)创新迎合。本文借鉴肖虹和曲晓辉(2012)的研究, 选用滞后一期的股票误定价(Mis)与当期创新投资(Rd)的回归系数表示企业创新迎合。Mis为股票误定价表征变量, Mis等于股票市值除以账面价值。

(3)创新质量。借鉴孟清扬(2017)的研究, 选用未来一期申请发明型专利对数衡量质量型创新产出(Iapply), 以未来一期申请实用新型以及外观设计专利对数度量非质量型创新产出(Uiapply), 稳健性检验采用未来一期授权的发明专利对数(Igrant)和未来一期授权的实用新型、 外观设计专利对数(Uigrant)表示相对高和相对低质量创新。

(4)创新效率。借鉴肖文和林高榜(2014)的研究, 构建基于对数型柯布道格拉斯生产函数的随机前沿边界生产函数, 并分解误差项为随机误差项和无效率项, 运用随机前沿法(SFA)对企业创新效率进行如下计量: Ln(Patent)=α0+α1Ln(Rd)+α2Ln(Labour)+v-u; Te=exp(-u)。

其中: Ln(Patent)表示未来一期专利申请数对数; Ln(Rd)表示研发投入占营业收入比重的对数; Ln(Labour)表示企业研发人员数量对数; v表示随机误差项; u表示无效率误差项, 服从N(m, ), 可以用exp(-u)表示企业创新效率(Te)。

2. 解释变量。借鉴谢德仁和陈运森(2012)的研究, 选用机构投资者网络中心度衡量机构投资者网络关系。具体来讲, 参考Crane等(2019)的研究建立网络联结, 运用Pajex软件计算网络中心度, 并按照机构层面网络中心度均值及中位数匹配到公司(李维安等, 2017)。

3. 控制变量。参考曹春方和张超(2020)的研究, 选用公司规模(Size)、 负债比率(Lev)、 公司成长性(Grow)、 总资产利润率(Roa)、 现金持有(Cash)、 公司年龄(Age)、 资本支出(PPe)、 第一大股东持股(Shr1)、 管理层持股比例(Mshare)、 机构投资者持股比例(Insratio)为控制变量, 同时考虑行业和年度的影响。

具体变量定义如表1所示。

(三)模型构建

1. 创新现金依赖。如前文所述, 企业创新投资的现金敏感性愈高, 企业创新行为愈保守, 更易导致企业创新投资不足。构建模型1, 检验机构投资者网络对创新现金敏感性的影响:

Rd=β0+β1Degree/Between+β2Degree_Cash/Between_Cash+β3Cash+∑Controls+ε (模型1)

其中, Degree_Cash、 Between_Cash为机构网络程度中心度、 机构网络中介中心度与企业现金持有的交乘项。若β3显著为正, 说明企业创新投资较大程度上依赖企业的内部现金; 若β2显著为负, 说明机构投资者网络能够缓解公司现金敏感性对创新活动的抑制作用; 若β2显著为正, 意味着机构投资者网络导致企业创新态度更加保守。

2. 创新迎合。通过滞后一期的股票误定价(Mis)与当年的创新投资(Rd)之间的回归系数衡量企业的创新迎合(肖虹和曲晓辉,2012;Dong等,2016)。构建模型2, 检验机构投资者网络对创新迎合的影响:

Rd=β0+β1Degree/Between+β2Degree_Mis/Between_Mis+β3Mis+∑Controls+ε (模型2)

其中, Mis为股票误定价, Degree_Mis、 Between_Mis为机构网络程度中心度、 机构网络中介中心度与股票误定价的交乘项。若β3显著为正, 说明企业创新投资存在迎合投资者行为; 若β2显著为负, 意味着机构投资者网络能够有效抑制企业创新迎合行为, 避免创新过度; 若β2显著为正, 表明机构投资者网络促进了企业创新迎合行为。

3. 创新质量。构建模型3, 用于检验机构投资者网络对发明专利、 非发明专利的影响, 以及机构投资者网络与企业创新质量的关系。

Iapply/Uiapply=β0+β1Degree/Between+∑Controls+ε (模型3)

其中, Iapply为未来一期发明专利申请数量加1的对数, Uiapply为未来一期非发明专利申请数量加1的对数。若β1显著为正, 则表明机构投资者网络能够显著提升创新质量。

4. 创新效率。构建模型4, 用于检验机构投资者网络对创新效率的影响。

Te=β0+β1Degree/Between+∑Controls+ε (模型4)

其中, Te为随机前沿(SFA)得到的企业创新效率。若系数β1显著为正, 说明机构投资者网络能够显著提升企业创新效率。

四、 实证结果及分析

(一)描述性统计

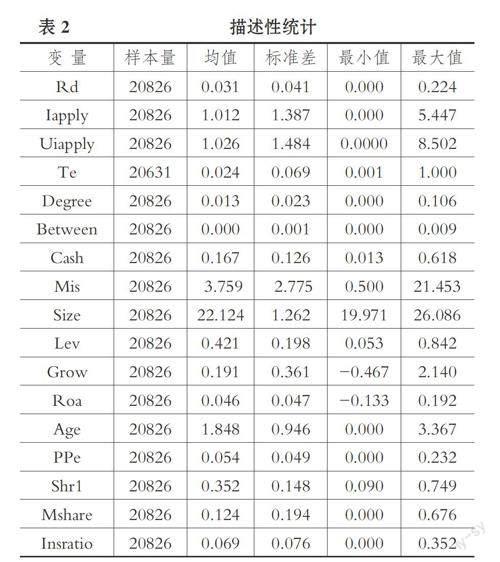

如表2所示, 创新投资(Rd)的均值为0.031, 最大值为0.224; 企业质量型创新产出(Iapply)的均值为1.012, 最大值为5.447; 企业非质量型创新产出(Uiapply)的均值为1.026, 最大值为8.502。上述统计情况表明, 我国企业创新水平普遍偏低, 企业间创新水平存在显著差异。创新效率(Te)的均值为0.024, 最小值为0.001, 最大值为1, 反映了不同企业间创新效率的差异。机构网络程度中心度(Degree)与机构网络中介中心度(Between)的均值与现有文献差异不大, 均处在合理范围之内。

(二)机构投资者网络与创新现金依赖程度

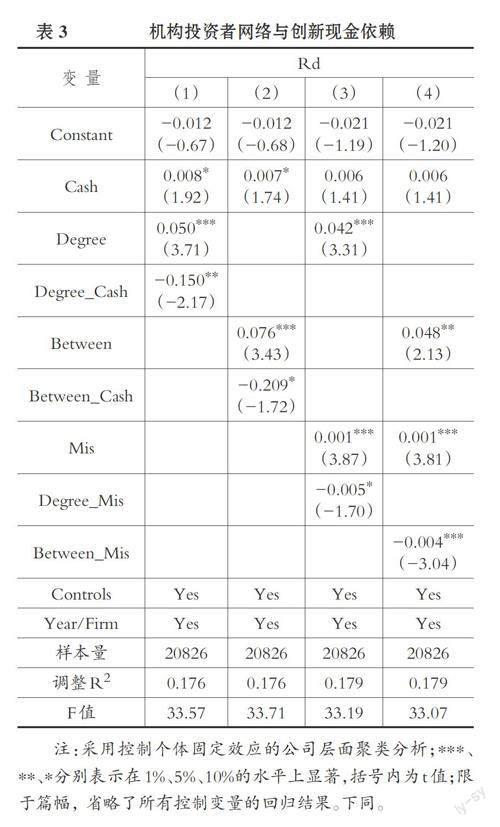

表3列(1)、 (2)分别是机构网络程度中心度(Degree)、 机构网络中介中心度(Between)对创新投资现金敏感性的回归结果。现金持有(Cash)与创新投资(Rd)在10%的显著性水平上呈正相关关系, 表明创新投资对企业内部现金持有较为敏感; 交叉项Degree_Cash、 Between_Cash回归系数至少在10%的顯著性水平上与创新投资(Rd)呈负相关关系, 即机构投资者网络可缓解公司现金约束对创新投资的抑制作用, H1得到验证。

(三)机构投资者网络与创新迎合

表3列(3)、 (4)是机构网络程度中心度(Degree)、 机构网络中介中心度(Between)对创新迎合的回归结果。股票误定价(Mis)与创新投资(Rd)在1%的显著性水平上呈正相关关系, 证明企业确实存在迎合投资者的创新行为; 交叉项Degree_Mis、 Between_Mis与创新投资(Rd)至少在10%的显著性水平上呈负相关关系, 表明机构投资者网络能够有效抑制上市公司为迎合投资者所开展的创新活动, H2通过检验。

(四)机构投资者网络与创新质量

本文将发明专利界定为高质量创新成果, 将实用新型与外观设计专利界定为低质量创新成果。表4列(1)、 (2)为机构投资者网络对企业发明专利的回归结果; 列(3)、 (4)是对企业实用新型与外观设计专利的回归结果。机构网络程度中心度(Degree)和机构网络中介中心度(Between), 均与Iapply在1%的显著性水平上呈正相关关系, 而与Uiapply不存在显著关系。上述结论表明, 机构投资者网络有助于提升创新质量, H3通过检验。

(五)机构投资者网络与创新效率

表5列(1) ~ (4)是机构投资者网络与创新效率的回归结果。列(1)、 (2)是未加入控制变量, 仅对年份和公司个体进行控制的回归结果; 列(3)、 (4)是加入所有控制变量, 同时控制年份和公司个体的回归结果。机构网络程度中心度(Degree)和机构中介中心度(Between)与创新效率(Te)至少在5%的显著性水平上呈正相关关系, 即机构投资者网络在缓解创新投资现金敏感性、 抑制创新迎合、 提升创新质量的基础上提高了创新效率, H4通过检验。

(六)稳健性检验

为获得可靠结论, 本文进行了稳健性检验, 限于篇幅未报告结果, 作者留存备索。

1. 内生性检验。采用PSM法、 工具变量法与Heckman两阶段法进行内生性检验, 结果与主效应保持一致, 结论稳健。

2. 其他稳健性检验。①采用机构投资者网络程度中心度中位数(Degree_me)、 机构投资者网络中介中心度中位数(Between_me)替换解释变量; ②利用创新投资绝对数的对数(Rd1)替换Rd、 未来一期授权的发明专利(Igrant)替换Iapply、 未来一期授权的非发明专利(Ugrant)替换Uapply、 未来一期联合专利授权与联合专利申请比值的对数(Te1)和未来一期联合发明专利授权与联合发明专利申请比值的对数(Te2)替换Te, 均取得了与前文一致的结论。

(七)异质性检验

1. 基于管理层能力的异质性检验。创新过程具有风险高、 周期长、 投入多等特点, 依据高阶理论, 管理层能力是影响企业创新效率的关键。本文预期, 机构投资者网络对企业创新效率的正向影响在管理层能力较低的样本中更加显著。

(1)借鉴姚立杰和周颖(2018)的研究, 运用DEA计算企业管理层能力: Maxθ=Sales/(V1Cogs+V2Sg&A+V3PPe+V4Opslease+V5Rd+V6Goodwill+V7Otherintan)。上式中Sales、 Cogs、 Sg&A、 PPe、 Opslease、 Rd、 Goodwill、 Otherintan分别表示销售收入、 销售成本、 销售费用和管理费用、 固定资产、 经营租赁净额、 研发投入、 外购商誉、 无形资产减外购商誉。

(2)通过Tobit模型θ=α+β1Size+β2Ms+β3Fcf+β4Age+β5Bsc+β6Fc+Year+ε计算残差ε, 即为管理层能力(Ma)。模型中Size、 Ms、 Fcf、 Age、 Bsc、 Fc分别表示公司规模、 市场份额、 自由现金流、 公司年龄、 多元化经营程度、 是否有海外子公司。

2. 基于市场化程度的异质性检验。市场化程度代表一个地区的资本市场要素发展水平以及金融化水平。在市场化程度较高地区, 企业经营活动处于较完备的法制监管环境下并较少受到政府干预, 较高水平的投资者保护程度将强化机构投资者网络的监督效应, 网络内的机构个体会更加频繁地交换公司资源和信息, 并通过资本市场进行传递, 有助于机构投资者网络资源、 信息和治理优势的发挥。本文预期, 在高市场化程度组中机构投资者网络对企业创新效率的影响更加显著。

表6是基于管理层能力和市场化程度的异质性检验结果。列(1) ~ (4)中根据管理层能力(Ma)中位數划分为管理层能力高、 低组。Degree和Between在管理层能力低组中与Te均在1%的显著性水平上呈正相关关系; 在管理层能力高组中与Te呈不显著的相关关系, 即机构投资者网络与管理层能力存在替代效应。列(5) ~ (8)中根据市场化程度(Mar)中位数划分为市场化程度高、 低组, Degree和Between在市场化程度高组中与Te均在10%的显著性水平上呈正相关关系, 在市场化程度低组中与Te关系不显著, 即市场化程度强化了机构投资者网络对创新效率的正向影响。

五、 进一步分析

(一)机构投资者网络、 融资约束与创新效率

机构共同持股的企业能够向市场释放企业经营良好的信号, 提升公司的公众认可度和声誉, 从而提升外部融资能力。机构投资者网络的资源优势有助于拓展企业融资渠道、 提升企业融资能力、 整合网络稀缺资源进而减少“金融摩擦”。本文基于机构投资者网络的资源效应, 提出“机构投资者网络→缓解融资约束→提升创新效率”的理论逻辑路径。

借鉴温忠麟等(2005)的中介效应检验方法, 构建模型5和模型6检验机构投资者网络提升创新效率的资源效应:

Kz=α0+α1Degree/Between+∑Controls+ε (模型5)

Te=β0+β1Kz+β2Degree/Between+∑Controls+ε (模型6)

借鉴魏志华等(2014)的研究, 选用Kz指数度量企业融资约束, 该指数越大, 表明企业面临的融资约束越严重。

表7是机构投资者网络提升创新效率的资源效应检验结果。列(1)、 (2)中, Degree和Between显著缓解了企业融资约束(Kz); 列(3)、 (4)中, Kz与Te显著负相关, Degree和Between与Te显著正相关。上述结论表明, 机构投资者网络通过缓解企业融资约束进而提升创新效率。

(二)机构投资者网络、 信息透明度与创新效率

机构投资者网络的信息效应有利于提升企业信息透明度, 表现为企业对外信息披露内容更加丰富、 频率更高。伴随着信息透明度的提升, 企业高管创新投资决策的信息收集成本大幅降低, 缓解了投资决策的不确定性, 有助于创新效率的提升。因此, 本文基于机构投资者网络的信息效应, 提出“机构投资者网络→提升信息透明度→提升创新效率”的理论逻辑路径。

构建模型7和模型8检验机构投资者网络影响创新效率的信息效应:

Info=α0+α1Degree/Between+∑Controls+ε (模型7)

Te=β0+β1Info+β2Degree/Between+∑Controls+ε (模型8)

借鉴辛清泉等(2014)的研究, 使用综合信息透明度指标(Info)衡量信息透明度。将分析师跟踪数量、 盈余管理(转换为正指标)、 分析师预测精准度(转换为正指标)、 审计师是否来自四大这四个指标进行百分位数标准化并计算均值, 该指标愈大, 公司信息透明度愈高。

表8是机构投资者网络提升创新效率的信息效应检验结果。列(1)、 (2)中, Degree和Between与Info显著正相关, 表明机构投资者网络显著提升了企业信息透明度; 列(3)、 (4)中, Info与Te显著正相关, Degree和Between与Te显著正相关, 即机构投资者网络通过提高企业信息透明度进而提升了创新效率。

(三)机构投资者网络、 公司治理与创新效率

代理问题是影响企业创新效率的重要因素。创新具备的“高风险性”与公司高管的“风险规避”相悖, 公司高管出于个人私利的短视行为抑制了企业创新效率的提升。在机构投资者网络较完备的情况下, 股东在制定激励和监督契约时, 更有动机参考行业标杆的经验。机构投资者网络中心度越高, 信息流动性越强, 这为股东制定更具激励和监督有效性的公司治理契约提供了信息保障; 机构网络中心度愈高, 愈能吸引更多投资者以及潜在客户的广泛关注, 在强化企业外部监督的同时, 机构网络个体更可能采取一致行动从而提升其交易行为或监督行为的一致性(肖欣荣等,2012), 有效抑制管理层的自利动机和机会主义行为。因此, 本文基于机构投资者网络的治理效应提出“机构投资者网络→提升公司治理水平→提高创新效率”的理论逻辑路径。

构建模型9和模型10检验机构投资者网络影响创新效率的治理效应:

Gov=α0+α1Degree/Between+∑Controls+ε (模型9)

Te=β0+β1Info+β2Degree/Between+∑Controls+ε (模型10)

基于监督、 激励机制两个视角, 运用主成分分析法, 测算衡量公司内部治理机制的指标。监督层面选取指标包括第一大股东持股、 第二至五大股东持股、 监事会会议次数、 两职合一; 激励层面选取指标包括董事持股、 高管持股、 监事持股、 领取薪酬的董事比例、 领取薪酬的监事比例、 高管前三名薪酬。分别对上述两个层面指标进行主成分分析, 并分别选取第一大主成分的算术平均值作为公司内部治理机制(Gov)的衡量指标。

表9是机构投资者网络提升创新效率的治理效应检验结果。列(1)、 (2)中, Degree和Between与企业公司内部治理机制(Gov)显著正相关; 列(3)、 (4)中, Gov与Te显著正相关, Degree和Between与Te显著正相关, 即机构投资者网络通过提高公司治理水平提升了创新效率。

六、 研究结论与启示

(一)研究结论

基于2007 ~ 2019年我国沪深两市A股上市公司面板数据证据表明: 机构投资者网络能够显著缓解企业创新投资现金敏感性引致的创新不足、 抑制企业创新迎合行为引致的创新过度、 提高企业创新质量进而提升企业创新效率, 其对企业创新效率的正向影响在管理层能力较低以及市场化程度较高时更加显著; 作用机制发现, 机构投资者网络主要通过缓解企业融资约束、 提高公司信息透明度以及加强公司治理实现企业创新效率的提升。

(二)启示

首先, 机构投资者网络有助于提升企业资源整合能力、 拓展信息挖掘扩散范围、 强化机构知情交易者角色, 进而提升被投资企业整体创新效率。监管层应进一步积极引入机构投资者、 提倡机构投资者依法加強信息交流、 强化机构投资者网络多维度及立体化建设, 促进企业形成支持创新的良性循环, 为创新活动提供更多的专家信息与监督力量, 加速知识信息的传递与流通, 形成机构网络协同效应及整体优势, 从而提高企业创新效率。

其次, 政府相关政策理应有利于进一步发挥金融的“示范”和“虹吸”功能, 积极引导金融市场持续强化针对企业创新活动的信贷支持和融资便利政策, 通过促进创新投入要素的合理流动和配置实现资本要素从“低效部门”向“高效部门”的有序转移, 确保创新投资转化为质量高、 结构优的创新产出, 进而发挥资本配置对企业创新效率的提升作用; 进一步加大知识产权保护力度, 强化公司治理, 合理引导企业“脱虚向实”发展, 促进企业创新能力与竞争实力的有效发挥。

【 主 要 参 考 文 献 】

白俊红,蒋伏心.考虑环境因素的区域创新效率研究 —— 基于三阶段DEA方法[ J].财贸经济,2011(10):104 ~ 112+136.

曹春方,张超.产权权利束分割与国企创新 —— 基于中央企业分红权激励改革的证据[ J].管理世界,2020(9):155 ~ 168.

李维安,齐鲁骏,丁振松.兼听则明,偏信则暗 —— 基金网络对公司投资效率的信息效应[ J].经济管理,2017(10):44 ~ 61.

李彦龙.税收优惠政策与高技术产业创新效率[ J].数量经济技术经济研究,2018(1):60 ~ 76.

刘柏,徐小欢.信息透明度影响企业研发创新吗?[ J].外国经济与管理,2020(2):30 ~ 42.

刘晓慧,王爱国,刘西国.风险管控、高管激励与创新效率 —— 基于我国创业板上市公司的实证分析[ J].经济体制改革,2018(6):117 ~ 124.

孟清扬.卖空压力对国有企业创新产出的影响[ J].技术经济,2017(9):58 ~ 67.

王营,张光利.董事网络和企业创新:引资与引智[ J].金融研究,2018(6):189 ~ 206.

王贞洁,王京.宏观经济不确定性、战略变化幅度与投资行为[ J].管理评论,2018(7):207 ~ 217.

魏志华,曾爱民,李博.金融生态环境与企业融资约束 —— 基于中国上市公司的实证研究[ J].会计研究,2014(5):73 ~ 80+95.

温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[ J].心理学报,2005(2):268 ~ 274.

吴晓晖,郭晓冬,乔政.机构投资者网络中心性与股票市场信息效率[ J].经济管理,2020(6):53 ~ 171.

肖虹,曲晓辉.R&D投资迎合行为:理性迎合渠道与股权融资渠道? —— 基于中国上市公司的经验证据[ J].会计研究,2012(2):42 ~ 49+96.

肖文,林高榜.政府支持、研发管理与技术创新效率 —— 基于中国工业行业的实证分析[ J].管理世界,2014(4):71 ~ 80.

肖欣荣,刘健,赵海健.机构投资者行为的传染 —— 基于投资者网络视角[ J].管理世界,2012(12):35 ~ 45.

谢德仁,陈运森.董事网络:定义、特征和计量[ J].会计研究,2012(3):44 ~ 51+95.

辛清泉,孔东民,郝颖.公司透明度与股价波动性[ J].金融研究,2014(10):193 ~ 206.

姚立杰,周颖.管理层能力、创新水平与创新效率[ J].会计研究,2018(6):70 ~ 77.

翟淑萍,毕晓方,李欣.薪酬差距激励了高新技术企业创新吗?[ J].科学决策,2017(6):1 ~ 28.

张敏,童丽静,许浩然.社会网络与企业风险承担 —— 基于我国上市公司的经验证据[ J].管理世界,2015(11):161 ~ 175.

张长征,黄德春,马昭洁.产业集聚与产业创新效率:金融市场的联结和推动 —— 以高新技术产业集聚和创新为例[ J].产业经济研究,2012(4):17 ~ 25.

张洪辉,夏天,王宗军.公司治理对我国企业创新效率影响实证研究[ J].研究与发展管理,2010(3):44 ~ 50.

Aghion P., Howitt P., Prantl S.. Revisiting the Relationship Between Competition,Patenting and Innovation[ J].Advances in Economics,2013(6):451 ~ 455.

Crane A. D., Koch A., Michenaud S.. Institutional Investor Cliques and Governance[ J].Journal of Financial Economics,2019(1):175 ~ 197.

Dong M., Hirshleifer D. A., Teoh S. H.. Stock Market over Valuation,Moonshots and Corporate Innovation[Z].SSRN Working Paper,2016.

Gao H., Hsu P. H., Li K.. Innovation Strategy of Private Firms[ J].Journal of Financial and Quantitative Analysis,2017(4):1 ~ 32.

Guan J., Chen K.. Modeling the Realtive Efficiency of National Innovation Systems[ J].Research Policy,2012(1):102 ~ 115.

Nasierowski W., Arcelus F. J.. On the Efficiency of National Innovation Systems[ J].Social Economic Planning Science,2003(3):215 ~ 234.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】黑龙江省哲学社会科学项目(项目编号:22GLE374);佳木斯大学博士专项基金启动项目(项目编号:JMSUBZ2021-18);山东泰安市科技创新发展项目(项目编号:2021ZC487)