企业改善ESG表现能降低财务风险吗?

2023-05-30谢赤李蔚莹

谢赤 李蔚莹

[摘要] 以中国A股上市公司及其2010年至2021年数据为研究对象及样本,采用基本面板模型和面板分位数模型检验企业环境、社会和治理(ESG)表现对其财务风险的影响。实证结果表明:一方面,企业改善ESG表现确实可以降低财务风险,且这种影响随其自身的财务风险水平增加而减弱,但对财务风险水平极高的企业而言该影响并不明显。另一方面,作为企业内外部对上述关系产生作用的两个重要因素,“争议事件”会削弱企业ESG表现对财务风险的影响,而“董事性别”对此关系的作用则不显著。

[关键词] 企业ESG表现;财务风险;争议事件;董事性别

[中图分类号] F272[文献标识码] A[文章编号] 1008-1763(2023)02-0051-08

Can Firms Improving ESG Performance Reduce Financial Risks?

——Empirical Evidence from Chinese Listed Companies

XIE Chi1,2, LI Wei-ying1

(1. Business School, Hunan University, Changsha410082, China;

2. Institute for Intelligent Economy and Digital Society, Hunan University, Changsha410082, China)

Abstract:This paper takes Chinese A-share listed companies and their data from 2010 to 2021 as the research objects and samples, and uses the basic panel model and panel quantile model to test the impact of environmental, social, and governance (ESG) performance on their financial risks. The empirical results show that, on the one hand, improving ESG performance does reduce financial risks, and this effect decreases with its own financial risk level, but it is not significant for enterprises with very high financial risk levels. On the other hand, as two important factors that contribute to this relationship, both internally and externally, “controversial events” weaken the impact of ESG performance on financial risks, while “gender of directors” does not have a significant effect on this relationship.

Key words: corporate ESG performance; financial risk; controversial event; directors gender

一引言

作為微观主体的企业能在高质量成长道路上迈出实质性步伐,对宏观经济实现高质量发展具有决定性意义。但现实中,在“利润最大化”的驱动下,一些企业仍做出任意排放污染物、生产劣质产品、侵犯员工权益等短期行为,给生态环境、社会福祉和企业本身的长远利益造成破坏。2006年,联合国责任投资原则(United Nations Principles for Responsible Investment, UN-PRI)组织提出ESG (environmental, social and governance)概念,这可以看成是一种系统化考察企业环境、社会责任和治理因素的投资理念和绩效评价标准,代表绿色的发展方式、负责的企业形象以及有效的治理机制,高度契合企业乃至整个宏观经济体“高质量发展”的要求。

目前,“企业ESG表现”的普及和推广程度还不高。在中国,相当数量的上市公司近几年才开始披露ESG表现相关信息,还有不少公司将ESG表现信息公开作为未来计划,至今尚未真正实施。一些企业认为,改善其ESG表现投入的成本大于由此带来的收益,同时还会增加财务风险。也有企业表示,虽然想改善自身的ESG表现,但是不清楚具体从哪着手。而从全球资本市场来看,企业ESG表现已经受到许多关注,一些带有ESG概念的金融产品表现出高收益、低风险的特点。此外,企业ESG表现在经营中的作用也开始得到重视,特别是机构投资者更加青睐那些ESG表现好的企业,认为它们能够带来更高的收益[1]。

不仅如此,厘清企业ESG表现对财务风险的影响及其作用机制,还可以解决企业不知道如何改善ESG表现的问题。已有研究发现,从外部因素来看,对企业财务风险产生影响的主要是治理结构、管理者特征和所处的宏观环境等[2],企业ESG表现的影响还较少被关注。这主要是由于对企业ESG表现的建设还处于初始阶段,相关的政策和制度等不明确,企业在进行信息公开时普遍存在“漂绿”

“漂绿”泛指组织或企业不实或夸大宣传其在环境保护与可持续经营方面的作为。行为。而“争议事件”作为描述企业负面形象的一个指标,其内涵丰富且涉及企业试图回避的问题,可在一定程度上弥补目前企业ESG表现相关数据披露中的不足。此外,随着互联网的飞速发展,一些企业不负责行为更加容易被媒体捕捉并放大发酵,产生不利影响,如股票被抛售、股价大幅下跌,造成财务风险增大[3]。就内部因素而言,作为企业的一种战略选择,是否改善ESG表现与企业内部治理结构,特别是股权结构、董事性别和高管特征等有密切关系[4]。其中,随着经济社会的进步,女性群体在现代企业管理中发挥着越来越重要的作用,推动了治理结构的完善。而不断增加的证据表明,ESG表现受到董事性别的影响。女性董事更加关注企业在ESG方面的表现,强调应该推动环境和社会的可持续发展,以获得更多利益相关者的支持[5]。由此看来,争议事件和董事性别可能对企业ESG表现影响财务风险产生间接作用,但目前还少有学者就其扮演的具体角色进行深入探讨。

为此,本文试图聚焦于企业ESG表现对财务风险的影响,主要回答如下问题:一是在当前经济环境下,企业ESG表现对财务风险是否产生直接影响?二是争议事件和董事性别在企业ESG表现对财务风险影响中具有什么样的间接作用?三是企业ESG表现对具有不同财务风险水平的企业存在差异性影响吗?

二理论分析与研究假设

(一)企业ESG表现对财务风险的直接影响

在以往的实践中发现,虽然利益相关者会关注企业在承担责任方面的表现,但很多企业还是更加重视利润最大化目标的达成。企业家们认为,承担责任需要花费额外的成本,如购置一套节能设备,的确说明了其责任承担表现,但由于投入较大且带来的收益不高,反而在短期内加大了财务风险,因此他们往往并不愿意执行此项战略。一些文献已经开始关注企业责任承担对财务风险的影响,但还未取得一致结论,形成了风险增加假说和风险降低假说两种相互对立的观点。前者认为,企业在社会责任方面(如环境保护、循环经济等)的投资可能增加财务风险,因为该类项目大多周期长、收益低[6];后者认为,企业承诺并参与社会和环境建设、恪守商业道德等,有利于其与利益相关者建立密切联系,在竞争中获得资源(如人才、资金、声誉等),从而降低财务风险[7]。

企业ESG表现相较于传统的责任承担概念,其囊括的指标更多,从环境、社会和治理三个方面出发,能更加全面地衡量非财务绩效。在目前高质量发展的要求下,监管者和其他利益相关者将更加看重企业ESG表现,一定程度上“倒逼”企业采取相关措施。例如,ESG表现不好的企业获得的评分较低,一方面监管者可能对其做出处罚,在造成经济损失的同时也会损坏企业声誉;另一方面又会左右利益相关者对企业的看法,从而可能不(减少)购买其产品,抛售股票等。综合以上分析,本文提出以下假设:

H1:企业的ESG表现对财务风险有负向影响。

(二)企业ESG表现对财务风险的间接影响

1. 争议事件的作用

争议事件是指可能对企业产生负面冲击的事件,如财务造假、环境污染等,其一旦发生,将引起各方对企业前景的担忧。第一,在利益相关者方面,发生争议事件会影响外部利益相关者的决策,如消费者减少购买,投资者收缩投资等,导致企业产品积压,现金流减少[6]。第二,在政府监管者方面,如果争议事件涉及违法,企业还将被迫付出非计划内的ESG成本(如经济处罚和公共费用)[1]。第三,在企业员工方面,发生争议事件不利于其对企业的忠诚度,造成人员流失,也不利于吸引外部人才,不利于企业稳定发展[3]。随着新媒体的舆论监督渗透到企业的每一个角落,相关争议事件的作用被迅速传递到各利益相关方,其影响持续扩大。这样,企业通过改善ESG表现树立的良好声誉可能因为争议事件的发生而削弱对财务风险的影响,因此本文假设:

H2a:争议事件对企业ESG表现与财务风险的关系存在反向作用,即削弱企业ESG表现对财务风险的影响。

2. 董事性别的作用

一些研究发现,从企业ESG表现来看,女性董事的思维方式和领导风格通常与男性不同:后者特别注重企业利润是否达到最大,而前者则更为关注环境状况和社会福利,更重视相关者利益[8]。女性董事的出现可以提升企业价值、减少舞弊行为、提供多样化的社会和环境友好解决方案、减少诉讼,特别是环境方面的诉讼[9]。女性董事的这些偏好都将对企业ESG表现的改善产生积极的影响。从企业财务风险来看,女性相较于男性具有更强的风险厌恶偏好[10]。男性更希望受到外界的认可,具有较高的社会定位与自我赋能,愿意通过承担高风险来获得高收益,实现自身的高阶期望。而女性则不愿意承担高激励目标下的挑战性工作[11]。所以,董事会中女性成员较多时,企业财务风险通常会较低,男女混合的董事会承担的财务风险比男性主导的董事会要小,于是本文假设:

H2b:女性董事對企业ESG表现与财务风险之间的关系存在正向作用,即提高女性董事比例可增强企业ESG表现对财务风险的影响。

三数据选择和研究方法

(一)样本选择和数据来源

本文以中国证券市场A股上市公司为对象开展实证研究。由于国内企业ESG表现相关数据是从2010年开始公布的,故将2010年至2021年确定为样本区间。为了保持面板平衡性和研究普适性,将数据缺失和挂牌ST及退市公司的数据予以剔除,最终得到164家样本公司,每个变量包含1986个观测值。所有数据均源于Datastream数据库。

(二)变量定义

1. 被解释变量

企业财务风险是由其外部环境和内部经营的不确定性造成的,可以理解为企业在经营活动中,由于难以预料或无法控制因素的作用,其活动的结果偏离预期目标的概率[2]。衡量财务风险的变量主要有两类:一类以会计核算为基础,另一类以资本市场为基础。由于ESG概念起源于资本市场,企业ESG表现也同样更多地受到投资者的关注,因此本文选择后一类变量。常用的具体指标有三个:总风险、系统风险和特质风险[6]。总风险是指企业财务活动的所有风险,一般用股价或收益率波动来度量。根据风险来源的不同,总风险可以分为系统风险和特质风险[12]。系统风险是由一些全局性的因素(如金融危机、通货膨胀、突发事件等)引发的,它们是单个企业无法回避的,会对整个市场的企业产生影响,且无法通过分散投资加以规避;特质风险又称非系统风险,通常是由企业自身原因(如治理水平、技术应用、生产事故等)导致的。通常可以采用资本资产定价模型(Capital Asset Pricing Model, CAPM)中的BETA系数和残差项分别代表系统风险和特质风险[2]。由于目前相关信息披露还十分有限,且从个体层面,即从特质风险的视角进行测度并不具有代表性和可操作性。

为从不同角度更加全面地考察ESG表现对财务风险的影响,本文同时选用总风险和系统风险两个指标来度量企业财务风险。

(1) 总风险。采用股价波动率表示企业总风险[6, 7],具体为52周(13个月)内股价的波动程度[13]。

(2) 系统风险。表示个股相较于大盘(或整个市场)的波动情况,BETA值越大,说明该企业财务风险相对于整个市场越大。BETA>1说明其波动高于整个市场平均波动,即该企业财务风险较高;BETA<1表示该企业财务风险低于整个市场平均水平[14]。

2. 解释变量

本文使用Datastream数据库中ESG综合评分来衡量企业ESG表现[7, 15]。该评分系统由68个环境指标、62个社会指标和56个治理指标构成,以百分制计。环境指标包括20个资源使用指标、28个排放指标和20个创新指标;社会指标包括30个劳动力指标、8个人权指标、14个社区指标和10个产品责任指标;治理指标包括35个管理指标、12个股东指标和9个社会战略指标

企业ESG表现分数源于Refinitiv公司,参见https://www.refinitiv.com/content/dam/marketing/en_us/documents/methodology/refinitiv-esg-scores-methodology.pdf.。

3. 调节变量

如前所述,争议事件和董事性别分别从外部和内部两个渠道间接作用于企业ESG表现对财务风险的影响。关于争议事件(CS),目前很多评级机构所做的统计并不完整,没有单独的评分,文献中多采用Datastream数据库提供的评分,它是基于媒体报道的23个争议主题(如诉讼、罚款和内幕交易等)计算获得的

企业争议事件分数源于Refinitiv公司,参见https://www.refinitiv.com/content/dam/marketing/en_us/ documents/methodology/refinitiv-esg-scores-methodology.pdf. [3, 16]。按照现有文献,董事性别(BG)由女性董事在董事会中所占百分比表示[11]。

4. 控制变量

本文结合以往学者的做法,在模型中加入市净率(PB)、杠杆率(LEVE)、股息收益率(DY)、企业规模(SIZE)4个变量作为控制变量,以克服遗漏变量的影响。由于企业规模取值样本间差异较大,为了更好地体现估计效果,对其进行对数化处理。

(三)模型设定

1. 基本面板模型

根据本文的研究目标,构建如下基本面板模型:

RISKit=β1ESGit+β2PBit+β3LEVEit+β4DYit+β5SIZEit+μit+εit(1)

式中,RISKit为财务风险,以总风险和系统风险作为代理变量;ESGit为企业ESG表现。控制变量包括市净率PBit、杠杆率LEVEit、股息收益率DYit和企业规模SIZEit。μit是企业自身的财务风险,即企业在不受其他因素影响时本身存在的财务风险。εit为随机扰动项,即解释变量和控制变量之外产生的影响。

在此基础上,在模型中插入交互变量ESGit×CSit和ESGit×BGit,以检验争议事件和女性董事的调节作用:

RISKit=β1ESGit+β2PB+β3LEVEit+β4DYit+β5SIZEit+β6CSit+β7ESGit×CSit+β8BGit+β9ESGit×BGit+μit+εit (2)

式中,两个调节变量分别为争议事件CSit和女性董事BGit。

2. 面板分位數模型

为了考察不同财务风险水平下,企业ESG表现对财务风险影响的差异,本文进一步采用面板分位数模型,检验任意分位点处财务风险受企业ESG表现的影响程度。分位数模型根据不同条件下被解释变量的分布来拟合解释变量的线性函数,是对均值模型的推广,其函数表达式为[17]:

Qyit(τ|xit)=itβτ(3)

式中,Qy为被解释变量在不同分位点上的值,xit为解释变量,τ为分位点。

进一步,学者们将分位数应用于面板数据的计量分析[18, 19],构建以下面板分位数模型:

Qyit(τk|αi,xit)=αi+itβ(τk)(4)

式中,k代表不同的分位点,αi表示不受其他因素影响时的被解释变量的值。

为了解决同时估算模型不同分位点参数值的计算问题,有学者在最小二乘法中引入惩罚项,拓展了对面板分位数模型的参数估计[18]。参数βτ的估计按下式进行:

τ=min(α,β)∑Kk=1∑Tt=1∑Ni=1wkρτk(yit-αi-x′itβ(τk))+λ∑Ni|αi|(5)

其中,wk表示不同分位点k上的相对权重,ρτk为分位损失函数,其表达式为:

ρτ(u)=u(τ-I(u<0))(6)

式中,其中I(·)为示性函数。

本文通过观察不同分位点下企业ESG表现对财务风险影响的变化趋势,得到样本区间内上述影响的差异,为此构建如下模型:

QRISKit(τk|αi,ESGit)=αi+δt+β1τESGit+β2τPBit+β3τLEVEit+β4τDYit+β5τSIZEit+β6τCSit+β7τBGit+β8τESGit×BGit+β9τESGit×CSit(7)

四实证结果

(一)描述性统计

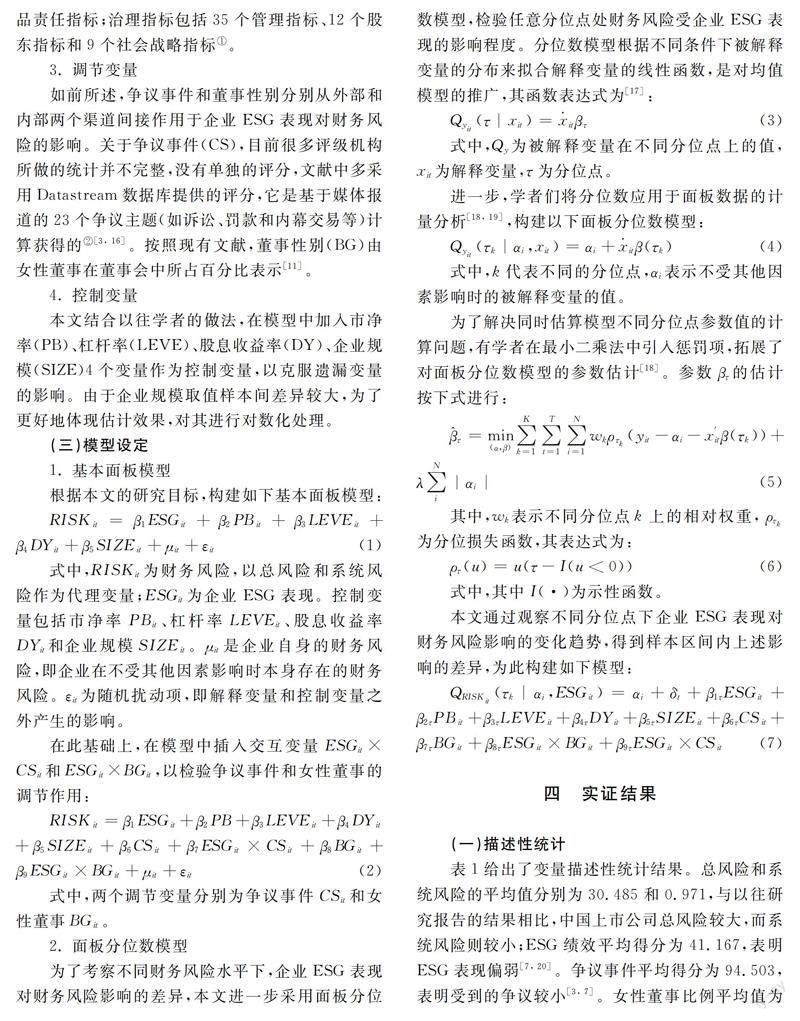

表1给出了变量描述性统计结果。总风险和系统风险的平均值分别为30.485和0.971,与以往研究报告的结果相比,中国上市公司总风险较大,而系统风险则较小;ESG绩效平均得分为41.167,表明ESG表现偏弱[7, 20]。争议事件平均得分为94.503,表明受到的争议较小[3, 7]。女性董事比例平均值为8.538,表明在公司董事会中女性的参与度较低[7]。所有解释变量、调节变量和控制变量的方差膨胀因子(VIF)值均小于10,说明它们之间不存在多重共线性。

(二)基本面板模型结果分析

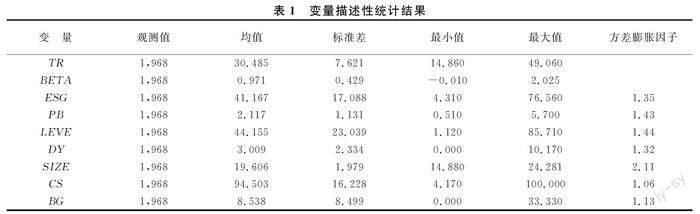

表2为企业ESG表现对财务风险影响的基本面板模型结果。其中,模型M1和模型M3分别为企业ESG表现对总风险(TR)的直接影响和加入争议事件和董事性别两个调节变量后的间接影响;模型M2和模型M4分别是企业ESG表现对系统风险(BETA)的直接影响和加入调节变量后的间接影响。

1. 企业ESG表现对财务风险的直接影响

表中M1和M3下ESG项的系数值分别表示,企业ESG表现得分每增加1个单位,企业总风险(TR)降低0.234和0.104个单位,它们分别通过1%和5%显著性下的统计检验。这表明假设H1成立,即企业良好的ESG表现有助于降低总风险,反之亦然。

M2和M4下相关系数绝对值仅分别为0.084和0.049,且未通过统计检验,说明企业ESG表现对系统风险(BETA)的影响并不显著。这与一些学者的结果并不一致,他们认为企业责任承担表现的提升有助于降低系统风险[22, 23]。出现差异的原因可能是:一方面,目前企业ESG表现整体水平偏低,对系統风险的影响小;另一方面,影响系统风险的主要是一些全局性因素,企业ESG表现的影响相较而言还很弱,不足以在统计上体现出来。

综上所述,从对总风险的影响效果来看,企业ESG表现的冲击是显著的,说明其对财务风险有一定的影响作用;从系统风险的影响效果来看,企业ESG表现还不足以形成明显作用,需要从市场整体的角度加快其相关理念、制度等方面的发展。

2. 企业ESG表现对财务风险的间接影响

(1) 争议事件的间接作用。M3下争议事件与企业ESG表现的交乘项(ESG×CS)的系数值表示,争议事件评分每增加1个单位,企业ESG表现对财务风险的影响就会减小0.041个单位,表明考虑争议事件削弱了企业ESG表现对总风险的影响,即假设H2a成立。

值得注意的是,虽然国内企业争议事件得分相对较小(如表1),但其作用依然有效,说明更要对其加以重视。争议少的原因,一方面是负面事件发生的频率的确低;另一方面是一些事件发生了但没有被曝光。

(2) 董事性别的间接作用。由M3和M4下的结果可知,董事性别和ESG表现的交乘项(ESG×BG)的系数不显著,即董事性别对调节企业ESG表现与财务风险的关系的作用不明显,也就是说假设H2b不成立。

需要说明的是,理论上而言董事会中有(更多的)女性参与时企业将面临更小的财务风险,上面的实证结果并不支持该观点。但可能是由于,在国内上市公司中女性董事占比相对较小,导致其影响不足以在统计上达到显著的水平。此外,女性董事虽然更加倾向于改善企业ESG表现,但她们的话语权往往并不占优,无法改变相关的决策。

(三)面板分位数模型结果分析

本文通过面板分位数模型,分别选取0.05、0.1、0.2、0.3、0.4、0.5、0.6、0.7、0.8、0.9、0.95等11个分位点开展分析,计算结果见表3,它描述了不同程度的财务风险下,企业ESG表现对财务风险影响的差别。

企业ESG表现并不是在所有情况下对总风险都有影响。例如,在0.9和0.95这两个分位点上影响并不显著,原因可能是财务风险水平很高时,企业分配资源改善ESG表现,但由于相关项目投资周期长,并需占用较多的人财物,造成财务风险的提高,从而抵消ESG表现改善所降低的财务风险。在0.05至0.7这8个分位点上影响强度(系数)分别为-0.2493、-0.2444、-0.1526、-0.1469、-0.1464、-0.1439、-0.0987和-0.0965,且均通过了1%水平下的检验。在0.8分位点上影响强度(系数)为-0.0775,通过了5%下的检验。上述结果说明,除了财务风险水平极高的企业,改善企业ESG表现的确可以有效降低财务风险。

从系统风险的结果来看,企业ESG表现的影响在每一个分位点上均不显著,其原因上文已经做了分析,在此不再赘述。

(四)稳健性检验

1. 基本面板模型的稳健性检验:内生性

由于企业ESG表现与财务风险可能互为因果,这在一定程度上将导致上面的参数估计结果不准确。一方面,ESG表现改善的企业获得利益相关者的认可,其财务风险得以降低;另一方面,财务风险高的企业没有更多的资源投入到ESG表现的改善中,即财务风险又会影响其ESG表现。为了避免由内生性引起的参数估计不一致,从而导致无法准确判断企业ESG表现对财务风险影响,本文使用两阶段最小二乘法[24]。

所谓“两阶段”实际上是指两次回归,第一阶段分离出内生解释变量的外生部分:

=Z[(Z′Z)-1Z′X] (8)

式中,X为解释变量,Z为工具变量。

第二阶段用外生部分进行参数估计,即使用X为工具变量对y=Xβ+ε进行估计:

=(′)-1′y (9)

式中,y为被解释变量。本文中,X为ESG,y为RISK,Z为滞后一阶和滞后二阶的ESG。因为ESG评分每年更新一次,信息扩散、利益相关者做出相关决策也需要一定的时间,其对财务风险的影响存在滞后效应,故这里采用ESG评分的滞后一阶和滞后二阶作为工具变量[19]。

从表4中M1和M3可以看到,企业ESG表现对财务风险影响强度(系数)分别为-0.139和-0.155,均为负值,且均通过1%下的检验。意味着改善企业ESG表现有利于降低其财务风险。从M3和M4不难看出,“ESG×BG”的系数不显著,“ESG×CS”系数显著,说明女性董事比例提高不能加强企业ESG表现对财务风险的影响,而争议事件发生可以削弱企业ESG表现对财务风险的影响。以上结果与上文面板模型分析的基本一致,表明其具有稳健性。

2. 面板分位模型的稳健性检验:λ取值

为了检验面板分位数回归结果的稳健性,本文同样选取了0.05、0.1、0.2、0.3、0.4、0.5、0.6、0.7、0.8、0.9、0.95等11个分位点,使用不同的λ值来进行计算。表5显示了λ分别为0.1,0.5,1.5和2.0时企业ESG表现对总风险(TR)影响的面板分位模型回归结果,它们在系数大小和显著性水平方面与λ=1时几乎一致,表明结果是稳健的。与此同时,企业ESG表现对系统风险(BETA)的影响都不显著,结果同样具有稳健性,这里不再展示具体结果。

五结论

本文系统地考察了企业ESG表现对财务风险的影响,探讨了争议事件和女性董事对上述关系的调节作用,得到以下主要结论:第一,企业改善ESG表现有助于降低财务风险中的总风险,且该影响随其自身风险水平的升高而降低,但对风险水平极高的企业则不明显。不过,企业ESG表现对系统风险的影响并不显著。第二,争议事件会削弱企业ESG表现对财务风险的影响,而董事性别对此关系的作用则不显著。

基于上述研究结论,本文提出如下管理建议:一方面,企业应当积极改善ESG表現,减少争议事件发生。同时,财务风险高的企业改善ESG表现前可考虑适当降低自身风险水平,以取得更好的效果。另一方面,监管部门应大力促进企业ESG表现相关信息披露,进一步完善争议事件评价体系,保证其真实性和准确性。

本文的研究局限主要有三点:首先,目前企业ESG表现有关评价的数据基础还不完整,导致结果在一定程度上存在偏差;其次,可能还有其他因素对企业ESG表现影响财务风险的机制产生作用,需要继续挖掘;最后,争议事件的内涵和作用还需进一步考虑,目前它主要反映了企业的负面形象,但在现实中它也可能给企业带来益处。

[参考文献]

[1]周方召, 潘婉颖, 付辉. 上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J]. 科学决策, 2020(11): 15-41.

[2]于富生, 张敏, 姜付秀, 等. 公司治理影响公司财务风险吗?[J]. 会计研究, 2008(10): 52-59.

[3]Aouadi A, Marsat S. Do ESG controversies matter for firm value? Evidence from international data [J]. Journal of Business Ethics, 2018(4): 1027-1047.

[4]金智, 宋顺林, 阳雪. 女性董事在公司投资中的角色[J]. 会计研究, 2015(5): 80-86.

[5]Haque F, Ntim C G. Environmental policy, sustainable development, governance mechanisms and environmental performance [J]. Business Strategy and the Environment, 2018(3): 415-435.

[6]冯丽艳, 肖翔, 程小可. 社会责任对企业风险的影响效应——基于我国经济环境的分析[J]. 南开管理评论, 2016(6): 141-154.

[7]Shakil M H. Environmental, social and governance performance and financial risk: Moderating role of ESG controversies and board gender diversity [J]. Resources Policy, 2021(3):102-144.

[8]Arayssi M, Jizi M, Tabaja H H. The impact of board composition on the level of ESG disclosures in GCC countries [J]. Sustainability Accounting, Management and Policy Journal, 2020(1):137-161.

[9]Adhikari B K, Agrawal A, Malm J. Do women managers keep firms out of trouble? Evidence from corporate litigation and policies [J]. Journal of Accounting and Economics, 2019(1): 202-225.

[10]Nadeem M, Suleman T, Ahmed A. Women on boards, firm risk and the profitability nexus: Does gender diversity moderate the risk and return relationship? [J]. International Review of Economics & Finance, 2019(6): 427-442.

[11]王欣, 阳镇. 董事会性别多元化、企业社会责任与风险承担[J]. 中国社会科学院研究生院学报, 2019(2): 33-47.

[12]罗党论, 廖俊平, 王珏. 地方官员变更与企业风险——基于中国上市公司的经验证据[J]. 经济研究, 2016(5): 130-142.

[13]Shakil M H, Mahmood N, Tasnia M, et al. Do environmental, social and governance performance affect the financial performance of banks? A cross-country study of emerging market banks [J]. Management of Environmental Quality: An International Journal, 2019(6): 1331-1344.

[14]纪茂利, 董宝莹. CEO过度自信、权益资本成本与融资约束[J]. 财会通讯, 2020(2): 66-69.

[15]Btae O M, Dragomir V D, Feleag L. The relationship between environmental, social, and financial performance in the banking sector: A European study [J]. Journal of Cleaner Production, 2021(13):125791.

[16]DasGupta R. Financial performance shortfall, ESG controversies, and ESG performance: Evidence from firms around the world [J]. Finance Research Letters, 2022(3):102487.

[17]Koenker R, Bassett Jr G. Regression quantiles [J]. Econometrica: Journal of the Econometric Society, 1978(1):33-50.

[18]Koenker R. Quantile regression for longitudinal data [J]. Journal of Multivariate Analysis, 2004(1): 74-89.

[19]Zhu H, Duan L, Guo Y, et al. The effects of FDI, economic growth and energy consumption on carbon emissions in ASEAN-5: Evidence from panel quantile regression [J]. Economic Modelling, 2016(7):237-248.

[20]Benlemlih M, Shaukat A, Qiu Y, et al. Environmental and social disclosures and firm risk [J]. Journal of Business Ethics, 2018(3): 613-626.

[21]Petersen M A. Estimating standard errors in finance panel data sets: Comparing approaches [J]. The Review of Financial Studies, 2009(1): 435-480.

[22]El Ghoul S, Guedhami O, Kwok C C, et al. Does corporate social responsibility affect the cost of capital? [J]. Journal of Banking & Finance, 2011(9): 2388-2406.

[23]Lueg K, Krastev B, Lueg R. Bidirectional effects between organizational sustainability disclosure and risk [J]. Journal of Cleaner Production, 2019(24):268-277.

[24]溫涛, 朱炯, 王小华. 中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较[J]. 经济研究, 2016(2):111-125.

DOI:10.16339/j.cnki.hdxbskb.2023.02.008

[收稿日期] 2022-12-20

[基金项目] 国家社会科学基金重大项目:新兴数字驱动下金融安全风险防控体系构建与能力建设研究(21ZDA114)

[作者简介] 谢赤(1963—)男,湖南株洲人,湖南大学工商管理学院教授,博士生导师,研究方向:金融工程与风险管理。