学前教育预算:进展和挑战

2023-05-30于文珊

于文珊

【摘要】通过分析2018年后的学前教育预算政策文本,发现:(1)预算编制、审批管理、监督执行和绩效评估等程序标准已建立基本规范;(2)层级政府间投入责任与比例不明确;(3)各地幼儿园生均公用经费拨款标准和补助标准差异明显,且规范模糊。

【关键词】学前教育预算;治理现代化;政策文本;文本分析

【中图分类号】G617 【文献标识码】A 【文章编号】1004-4604(2023)03-0008-05

2018年11月7日,《中共中央 国务院关于学前教育深化改革规范发展的若干意见》(以下简称《若干意见》)发布,对影响学前教育事业发展的一些基本问题给予明确,提出了一系列结构性目标,①着重强调政府职责、充分发挥中央和地方积极性,标志着学前教育事业进入治理现代化建设阶段。〔1〕政府对学前教育的支持需要财政支撑,政府的行为也会反映到财政上。〔2〕虽然学前教育财政投入总量逐年增加,但分配不均和结构失衡等问题尚未得到完全解决,〔3,4〕学前教育财政制度改革一直处于过程之中。〔5〕

预算是进行财政投入的第一步,是国家财政政策目标与方向的反映,是保障学前教育财政投入顺利实现的首要前提。〔6〕本文通过分析学前教育预算政策,探索学前教育事业发展目标落实到预算过程的程度。透过政策文本的显性话语考察政策运作本质,有助于理解政府内部各层级、各部门以及政府与其他主体在学前教育发展中的价值分配过程。〔7〕

一、预算政策的分析框架和方法

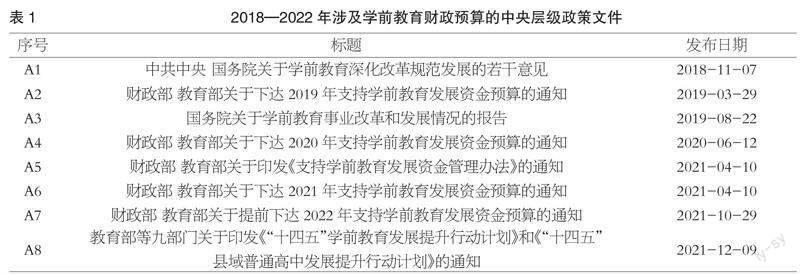

为贴近本文关注的重点,以“学前教育”为标题关键词,“预算”为全文检索词,在北大法宝平台上检索2018—2022年的政策文本,最终筛选出8份中央层级的政策文件(见表1,按发布时间排序)以及百余份地方政策文件。

1.分析框架

如何构建政策文本分析的逻辑?这取决于预算政策的本质,即基于支出估计,将政策目标落实为主体责任,并对过程进行行政规定的政策。〔8〕于是,预算过程的逻辑可以描述为基于参与主体、预算管理过程2个维度构建学前教育预算政策的分析框架。

学前教育预算参与主体维度(X维度),按照主体划分为政府、幼儿园以及幼儿家庭三类。三者之间的关系比较复杂,是理解学前教育“生态系统”的关键。其中,政府是政策制定者,承担主要的经费投入责任,但政府又是多层级的,多层级政府之间的投入责任协调机制是理解政府层级关系的关键。参与预算的幼儿园主体分为公办园、普惠性民办园两类。公办园为各级政府所有,普惠性民办园为民间投资者所有。幼儿家庭参与预算是通过幼儿园间接参与,家庭与政府财政共同分担学前教育的成本,家庭分担与财政投入呈现“此消彼长”的关系,在成本既定的情况下,政府投入多,家庭就投入少。

学前教育预算管理过程维度(Y维度),按照预算管理流程分为预算编制、审批管理、监督执行和绩效评价四部分。这种做法更为理论界和实务部门所熟悉,也更贴近于现实预算过程。〔9〕预算管理过程是非常复杂的系统,是一套管理流程,但更是在不同社会环境下每部分的政策工具包(policy package)。例如,在预算编制部分,就涉及预算标准确定、预算标准调整、预算汇总流程等,预算审批过程更是叠加了政治体制和隶属关系,特別是财政收入和支出结构变动带来的预算调整,体现了形势变化带来的利益调整机制。由此,预算管理过程已经成为政府财政和行政规范、高效的保障。用预算管理过程的各类工具包及其理论框架去分析政策文本背后的逻辑,能够发现政策的工具性效用。

2.词云图分析

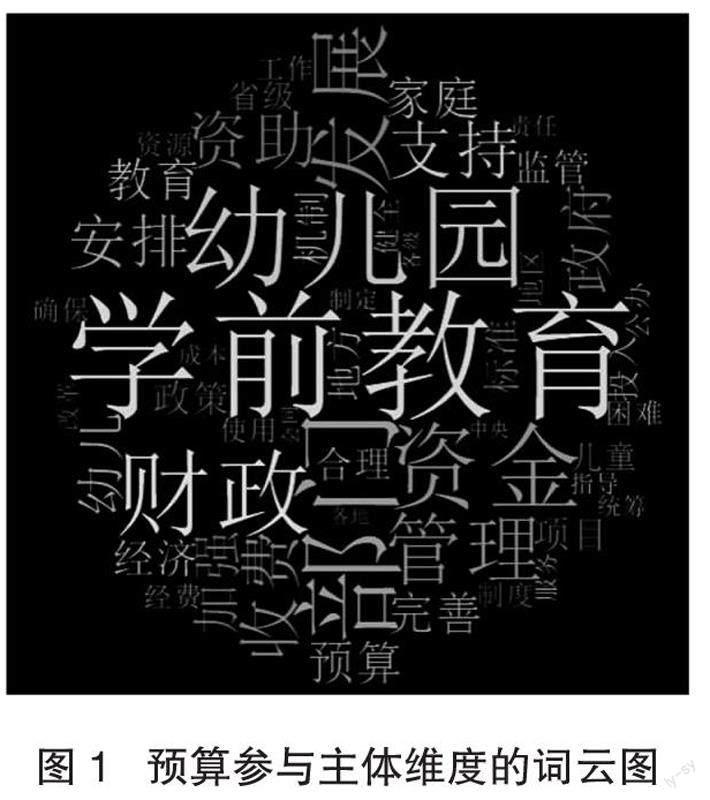

研究者对政策文本进行分析,虽然具体方法与量化研究有着本质的不同,但是,其知识探索的本质是一致的。词云图,是一种直观反映文本中词汇使用频率的分析工具。本文使用分析软件(Nvivo12)对8份中央层级的政策文件进行初步处理,剔除背景词、虚词和不具有实际含义的词语后,分别得出预算参与主体维度和预算管理过程维度的词云图。图1和图2中词语字号大小代表着该词语在政策文本中的出现频率。

在频数描述之后,研究者还要对文本进行逻辑推论,只是完成这一工作的方法不是通过建模和数据分析验证,而是以理论推演的政策工具和最佳实践为参照系,发现实际政策与理论分布、最佳分布之间的差异。研究者通过对中央层级政策文件的文本内容进行分析,并结合学前教育治理现代化的理念与地方的具体实践,理解政策文本的深层内涵与内在逻辑。

二、学前教育预算政策的文本分析

按照设定的二维框架,政策文本分析要回答两个关键问题,即预算政策的参与主体的责任划分及关系是什么,预算过程管理的各类政策工具包是否齐全有效。

1.对预算参与主体的分析

学前教育是终身学习的开端,是国民教育体系的重要组成部分,是重要的社会公益事业。组织办好学前教育,需要健全政府层级间管理体制、部门间协调机制。从不同层级政府在学前教育预算政策中的纵向分工来看,中央政府通过转移支付、中央专项彩票公益金等支持地方学前教育发展,地方政府按照省市统筹、以县为主的原则落实经费投入、使用管理、绩效评价等工作。其中,省级和市级政府根据本地区年度重点工作统筹经费安排,明确分担责任,并监督下级政府的资金管理;县(区)级政府通过指导和督促本地区幼儿园健全财务、会计、资产管理制度,对县域内学前教育发展负主体责任。已有研究发现,学前教育支出责任层级过低会导致事权财权不对等,阻碍学前教育经费的充足投入。有学者提出要明确各级政府的分担比例。

由图1可知,幼儿园、部门、政府和家庭等与参与主体相关的词语在政策中被多次提及,其中幼儿园在各主体中出现的频次最高,部门和政府次之,家庭最少。这在一定程度上反映出目前学前教育预算以直接支持作为供给方的幼儿园为主,需要政府部门间、层级间的协调合作。从不同职能部门之间的横向分工来看,财政部门和教育部门是参与学前教育预算工作的主要部门,二者按照各自职责加强审核申报、经费使用管理等工作,实行不相容岗位(职责)分离控制。以中央支持学前教育发展资金为例,教育部负责审核地方提出的区域绩效目标等相关材料和数据,提供资金测算需要的基础数据,并对提供的基础数据的准确性、及时性负责。财政部根据预算管理相关规定,会同教育部研究确定有关省份资金预算金额、资金的整体绩效目标。财政部各地监管局负责资金监管。

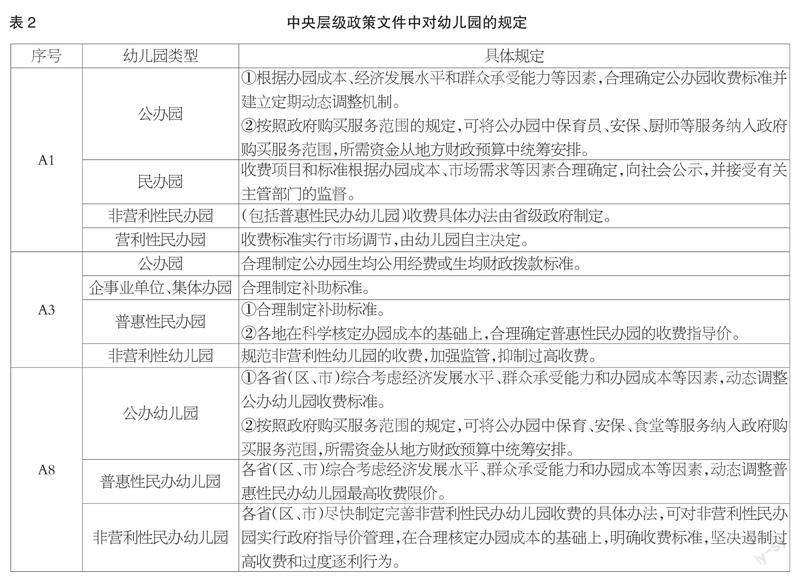

充足的经费支持可以激励幼儿园供给更优质安全普惠的学前教育。中央层级政策文件中提及幼儿园的部分进行了公办、民办、营利性、非营利性的类型区分(见表2),体现了社会收益和办学收益两种不同的认定思路。〔10〕与预算相关的规定主要是针对公办、民办这一分类:对于公办园,政策要求合理制定生均公用经费或生均财政拨款标准,并允许从地方财政预算中统筹安排政府购买公办园中保育员、安保和厨师等服务所需的资金;对于企事业单位、集体办园以及普惠性民办园,政策规定要合理制定补助标准。一方面,地方政府及时落实政策要求,基本都确定了公办园(包含教育和其他部门办园,企事业单位、部队、集体办园)生均公用经费拨款标准,符合条件的普惠性民办园大多按照公办园标准确定生均经费补助。另一方面,各地的实践存在明显差异。从经费调整机制来看,目前还未完全实现动态调整,如山东省自2018年确定每生每年710元的标准后未再发文调整;有的省份虽然明确了动态调整的标准,如广东省规定自2019年起按每生每年100元的幅度逐年提高生均公用经费标准,但是该调整幅度有待于结合办园成本、物价水平等因素进行更加科学合理的设计。从拨款、补助额度来看,由于各地经济发展水平不同、财政能力不同,制定的财政拨付的生均公用经费标准也会不同。各地差距过大,有悖于教育公平的基本原则。

家庭作为学前教育需求方,与政府一样都是学前教育成本分担主体。通过总结典型国家的学前教育发展经验,有学者指出大多数国家在学前教育上的财政投入是为了促进该领域的公平,成本分担的实质就是政府(公共财政)服务来自低收入家庭的儿童,保障其享受基本质量的学前教育。〔11〕从中央层级政策文件反复强调“保障普惠性幼儿园在园的家庭经济困难儿童、孤儿和残疾儿童接受学前教育”,以及山东省学前教育条例明确“对孤儿、残疾儿童和符合规定条件的贫困家庭儿童免收保教费,所需经费纳入财政预算”等规定中可以看出,我国学前教育成本分擔基本是瞄准服务人群的。瞄准型的财政分担有助于促进市场与政府维持稳定的良性关系。

2.对预算管理过程的分析

由图2可知,政策文本对学前教育预算绩效管理最为重视,体现了当前深化财税体制改革、建立现代财政制度的政策关注点。预算是政府筹集、分配和管理财政资金的重要工具,〔12〕政府的所有活动都必须建立在预算的基础上,以预算通过为起点,以预算执行为过程,以预算评估为结果。〔13〕然而,在实践过程中,预算通过似乎不太出问题,而预算过程有时不体现教育部门的实际支出需求,使得财政与教育之间的关联非常弱。

“预算有科目”是保障学前教育投入增长的稳定机制之一。〔14〕在预算编制环节,目前大部分地区都将学前教育在政府预算支出表中的第三级“项”里列明(教育支出类205—普通教育款20502—学前教育项2050201),避免了此前因未明确单独列支而被其他学段挤占经费的问题再次发生。在未来工作中,除了继续推进中央到乡镇五级政府学前教育预算单列外,还可以参考将学前教育单列预算由概要化向具体化发展的经验,〔15〕细化到具体单位和具体项目,全面反映预算支出的具体内容,按照轻重缓急原则,科学分配资金。

在审批管理和监督执行环节,政策文件已明确对主要部门职责、流程以及时间节点做出规定。以中央支持学前教育发展资金为例,财政部于每年全国人民代表大会批准中央预算后三十日内,会同教育部正式下达预算,并抄送财政部当地监管局;省级财政在收到资金预算后,会同省级教育部门在三十日内按照预算级次合理分配、及时下达本行政区域县级以上各级政府部门,并抄送财政部当地监管局;县(区)级财政、教育部门承担资金管理主体责任,负责区域内相关教育经费的统筹安排和使用。此外,政策还将经费投入与成本分担机制等政府责任落实情况纳入督导评估体系中,根据地方政府发展学前教育的成就,予以表彰奖励或者惩罚。

在合理编制教育预算的基础上,政府部门应对教育经费的使用进行评价。〔16〕从本维度的词云图中可以看出,绩效在中央层级政策文件中被多次提及,属于重点关注议题。中央每年下达学前教育发展资金预算时会将预算绩效目标表同时下发,绩效指标包含产出、效益和满意度三方面,绩效目标在备案后将作为预算执行过程中绩效监控和执行后绩效评价的依据。这是全过程预算绩效管理的政策体现。从各地的实践来看,目前还存在一些实际问题有待解决。以山东省为例,省级教育主管部门制定的绩效目标与各市、县(区)选定的绩效目标三级指标口径不一致,省、市、县(区)量化指标不衔接,以及年度绩效目标调整不及时等问题,一定程度上影响了评价的效率和质量。〔17〕

学前教育向着高质量发展阶段迈进,需要解决深层的体制机制问题,调整政府层级间、部门间以及政府与幼儿园、幼儿家庭等不同主体之间的关系,稳定彼此的预期和行为模式。综上所述,目前,县级政府是学前教育事业发展的责任主体,上级政府通过专项经费转移支付的形式给予支持,但各级政府的投入责任和比例缺少权威性文件的明确规定;大部分地方政府虽然制定了公办园生均公用经费拨款标准和普惠性民办园生均补助标准,但在调整机制和拨款标准上存在很大差异,缺少中央层面的“兜底”标准;在预算主体方面,迫切需要确立各级政府的投入责任和比例;在预算流程方面,应继续落实学前教育预算单项列支,推动单列预算具体化,让预算条目和标准真正体现教育实践的需要。

参考文献:

〔1〕曾晓东,史俊云.从单位福利到普惠社会:新中国成立七十年来学前教育事业的变迁〔J〕.幼儿教育(教育科学),2019,814(10):3-7.

〔2〕曾晓东,李志强.转型期我国幼儿教育的财政问题〔J〕.幼儿教育,2005,297(3):4-6.

〔3〕田志磊,张雪.中国学前教育财政投入的问题与改革〔J〕.北京师范大学学报(社会科学版),2011(5):17-22.

〔4〕蔡迎旗,冯晓霞.政府财政投入公办幼儿园方式的选择〔J〕.教育与经济,2008(1):45-49.

〔5〕曾曉东,范昕.建国60年来我国学前教育财政制度改革研究〔J〕.幼儿教育(教育科学),2009,454(10):1-5.

〔6〕曹莹.发展学前教育的财政政策研究〔D〕.济南:山东大学,2013.

〔7〕涂端午.教育政策文本分析及其应用〔J〕.复旦教育论坛,2009,7(5):22-27.

〔8〕曾金华.政府预算不仅仅是“国家账本”〔N〕.经济日报,2022-03-07(4).

〔9〕成刚.公共财政框架下教育预算制度研究〔J〕.教育财会研究,2006(6):7-10.

〔10〕朱莉雅.“普惠园”与“民促法”叠加下民办园的困惑与应对〔J〕.现代基础教育研究,2020,40(4):105-111.

〔11〕洪秀敏,马群,陈敏睿.新世纪我国学前教育财政投入的特点与展望:基于2000—2015年学前教育财政统计数据的分析〔J〕.教育经济评论,2019,4(3):3-18.

〔12〕宋映泉,张眉.学前教育成本分担国际经验及其对我国的启示〔M〕//王蓉,魏建国.中国教育财政政策咨询报告(2015—2019).北京:社会科学文献出版社,2019:244-253.

〔13〕李燕.政府预算〔M〕.北京:经济科学出版社,2012:3.

〔14〕邬平川.学前教育投入的财政法保障研究〔D〕.合肥:安徽大学,2014.

〔15〕刘颖.充足、公平和效率视角下的学前教育财政政策研究〔D〕.南京:南京师范大学,2017.

〔16〕沙莉,庞丽娟,刘小蕊.英国学前教育立法保障政府职责的背景与特点研究〔J〕.教育科学,2008(2):92-96.

〔17〕山东省财政厅.2019年度山东省教育发展资金—基础教育—学前教育奖补资金、免费教科书资金绩效评价报告〔EB/OL〕.〔2022-06-15〕.http://czt.shandong.gov.cn.

Preschool Education Budget: Progress and Challenges:

Analysis on Preschool Education Budget Policy Context Since 2018

Yu Wenshan

(Faculty of Education, Beijing Normal University, Beijing, 100875)

【Abstract】By analyzing preschool education budget policy contexts since 2018, it is found that: (1) the basic norms of procedures such as budget preparation, approval management, supervision and implementation, and performance evaluation have been established; (2) but the responsibilities and proportions of intergovernmental investment at different levels are not clear enough; (3) public funding standards and subsidies per student vary significantly in different regions, and the regulations are vague.

【Keywords】preschool education budget; governance modernization; policy contexts; contexts analysis