高技术企业跨境并购、知识传递与创新质量

2023-05-30庞磊张盼盼

庞磊 张盼盼

[摘要]文章利用Thomson One和BVD子数据库Zephyr匹配了我国1991—2021年2 412家高技术跨境并购企业,采用渐进DID和PSM联合渐进DID的方法,对高技术跨境并购企业知识传递与创新质量问题研究得出结论:一是高技术跨境并购企业获得目标企业知识传递提升了企业本身的创新质量;二是知识传递推动高技术企业创新质量提升存在“双门槛”效应,当知识传递水平处于“低门槛”和“高门槛”之间,目标企业知识传递更为高效地促进企业创新质量提升,即知识势能转化为企业动能存在最优传递区间与路径;三是不同行业知识传递推动创新质量提升效度存在差异,先进制造与自动化产业、电子信息产业和新材料产业效度比较突出;四是不同地区知识传递推动创新质量提升效度亦存在差异,东部沿海、南部沿海和北部沿海等沿海区域效度比较突出。同时,通过改变统计口径等方式进行稳健性检验,发现结果稳健。

[关键词]高技术企业;知识传递;吸收能力;创新质量

[中图分类号] F271[文献标识码] A[文章编号] 1673-0461(2023)03-0037-12

一、问题的提出

企业跨境并购和绿地投资作为对外直接投资(OFDI,Outward Foreign Direct Investment)的主要方式,自2013年“一带一路”倡议实施后,两者实现了飞速的发展,其中,企业跨境并购呈现结构突变式上涨,并购数量与交易金额大幅提高,2016年实现了企业跨境并购总额超过绿地投资总额,成为对外直接投资最为主要的方式。然而,企业跨境并购数量提高并未伴随质量上升,出现了互补性弱、协调性差、附加值低等不可持续发展的问题。因此,涌现了大量学者对于企业跨境并购存在问题的研究,试图解释企业跨境并购成功或失败的原因,成功或失败(多数学者以并购绩效衡量)仅是跨境并购效果是否显著的外在表象,创新质量提升才是高质量跨境并购的内在本质,高技术企业跨境并购“输出”本国资本、知识与技术。同时,“获取”目标企业的先进知识与技术,高技术跨境并购企业与目标企业之间通常存在知识势位差,并购行为发生后,目标企业与并购企业之间存在知识传递,二者建立合适的学习、模仿与吸收机制,提升并购后企业价值链长度、宽度与深度,实现“1+1>2”的价值创造模式,使得高技术企业创新质量提升。故而,传统研究将跨境并购企业笼统地作为一个总体进行研究,掺杂了过多干扰因素,因此,聚焦高技术企业跨境并购提高创新质量的机理、机制与路径问题研究具有现实意义。

本文聚焦于高技术企业跨境并购问题,从知识传递的角度研究高技术企业跨境并购对创新质量提升的机制与路径问题,进一步探讨高技术企业跨境并购、知识传递与创新质量之间的内在联系,实现由高技术企业跨境并购到高质量创新的自然转变,进而推进绩效自发地提升,为我国企业高质量“走出去”提供有力的对策建议。

二、文献述评

关于高技术企业跨境并购、知识传递与创新质量问题的研究,学者们围绕跨境并购实施前期、中期和后期三个阶段,包括前期跨国并购动因、方式、风险评价与测度,中期跨国并购实施的技术转移、溢出、资源整合以及后期跨国并购的绩效评价,具体包括以下四个方面:

(一)高技术企业跨境并购的动因、方式、风险评价与测度问题研究

学者们认为高技术企业跨境并购前考虑的主要因素有并购的动因、方式以及存在的风险等方面,其中,杜传忠和郭树龙(2012)认为高技术企业跨境并购的动因主要为规模扩张 [1],张文佳(2015)、唐晓华和高鹏(2019)、丁一兵和刘紫薇(2020)以及金晓文(2022)分别认为市场资源 [2]、先进技术 [3]、人力资本 [4]、分散风险 [5]是影响高技术企业跨境并购的主要因素;肖忆雪(2018)研究了高技术企业跨境并购(公司合并)的方式[6],此外,尹磊等(2020)、钟永红和曾奕航(2020)分别研究了资产收购 [7]、股权并购 [8]的高技术企业跨境并购方式;同时,孙文莉等(2016)认为跨境并购存在定价风险、整合风险、制度风险、反并购风险 [9],而李诗等(2017)认为流动性风险是高技术企业跨境并购面临的主要风险。此外,学者们针对跨国并购存在的风险进行了多维度的测度[10]。

(二)高技术企业跨境并购知识与技术转移、技术溢出、逆向技术溢出问题

跨境并购企业与目标企业之间存在知识与技术差异,故而,先进知识与技术在并购企业和目标企业之间出现转移、溢出与逆向溢出效应,POSNER于1961年首次提出跨国并购企业之间存在技术转移效应[11],DUNNING(1981)、CHANEY(2013)等对跨境并购企业进行了国别研究,得出了相似的结论[12-13]。与此同时,MACDOUGALL于1960年对跨境并购企业研究,提出了技术溢出理论[14],随之大量学者对技术溢出理论进行了国别实证研究,CAVES(1974)对澳大利亚企业跨境并购问题研究得出了并购目标企业存在技术溢出效应[15],KUGLER(2006)、DIMELS(2002)以及蒋殿春和谢红军(2018)分别对哥伦比亚[16]、葡萄牙[17]和中国[18]等国家研究均得出企业跨境并购存在技术溢出效应,然而,CANTWELL(1999)、HADDAD和HARISON(1993)對欧洲地区[19]和摩洛哥[20]研究却得出了相悖的结论。笔者认为,企业跨境并购技术溢出效应源于并购企业和目标企业的技术差异度,二者技术存在差异,则存在技术溢出效应,反之,不存在技术溢出效应。

(三)高技术企业跨境并购技术溢出的学习、模仿、吸收与测度问题研究

COHEN和LEVIN于1989年提出吸收理论,认为企业跨境并购能够促进东道国研发能力的不断提升进而提高技术进步[21],除此以外,HARRZING(2002)等学者也得出了相似的结论[22]。同时,HITT和HOSKISSON(1991)等学者考虑东道国技术进步,亦考虑母国企业学习、模仿与吸收的技术进步问题,研究发现企业跨境并购不仅提升了东道国技术进步程度,而且促进了母国技术进步 [23]。此外,学者们围绕技术溢出效应进行了大量影响因素、传导机制及其度量方面的研究,陈南旭和王林涛(2022)、庞磊和朱彤(2019)分别以多变量的单方程模型对技术溢出效应的大小进行测度研究[24]和全要素生产率作为技术进步的替代变量对技术溢出效应进行研究 [25]。此外,于立宏和苏晨(2020)等对企业跨境并购度量问题进行了相似的研究[26]。

(四)企业跨境并购后绩效问题研究,包括并购有效论与并购无效论

学者们对企业跨境并购后的绩效进行了研究,然而却出现了并购绩效之谜的现象。娄磊等(2020)对我国2015—2017年200家上市公司实际发生并购交易的绩效进行了统计检验,得出并购行为对并购方企业当年绩效有显著推动效应[27]。苟聪聪(2019)对我国2000—2017年零售业上市公司绩效数据进行实证分析,研究发现横向并购对提升公司的绩效具有显著影响,而纵向并购却不存在显著的绩效提升[28]。此外,魏涛(2017)、杜晓荣等(2021)、杨勃和张宁宁(2020)研究均得出企业跨境并购后绩效显著提升的结论[29-31]。然而,部分学者认为跨境并购后的绩效并没有得到显著提升,甚至出现了下滑的趋势。关慧敏和刘力钢(2020)从发展潜力、偿债水平、运营水平以及盈利水平四个维度构建了一个企业跨境并购绩效评价体系,通过选取并购前一年、并购当年以及并购后一年作为窗口期对A股15家上市公司跨境并购案例的分析,发现跨境并购企业与目标企业的经营绩效呈现显著的负相关关系[32]。李欠强和刘际陆(2018)选取2011—2015年中国A股上市公司的相关数据,应用倾向得分匹配方法(PSM)对中国上市公司实施跨境并购前后的经营绩效进行比对与实证分析,结果发现中国上市公司跨国并购并不能提高企业的经营业绩,反而降低了经营绩效[33]。

学者们关于高技术企业跨境并购与技术创新问题研究集中于跨境并购的动因、风险、技术转移、技术进步、技术溢出、逆向技术溢出与绩效等方面,缺乏对高技术企业跨境并购与创新质量提升内在关联的研究,只关注表象,而未探寻本质。因此,本文对高技术企业跨境并购、知识传递与创新质量内在关联问题进行探讨与研究。

三、高技术企业跨境并购、知识传递与创新质量传导机制

高技术企业跨境并购,并购企业与目标企业之间的知识存在差异,这种势位差致使知识在目标企业与并购企业之间传递,将知识势能转化为企业动能,本文参照HAMILTON物理学能量守恒原理,将企业动能定义为:

EK=12·Size·V2INN(1)

其中,EK表示企业动能,Size表示高技術企业规模,VINN表示高技术企业创新速度与能力,参照物理学动能定义,本文亦将企业动能配以12的系数。同时,将并购企业与目标企业之间的知识势能定义为:

EP=g·Size·KNOW(2)

其中,EP表示知识势能,即并购企业与目标企业之间的势能差,g为常数,Size表示高技术企业规模,KNOW表示知识差异。企业之间知识传递将会使得知识势能转化为企业动能。故而,令式(1)=式(2),可得:

VINN=2·g·KNOW(3)

高技术企业创新速度和并购企业与目标企业之间的知识差异存在上述转化关系,依据动态优化控制理论,并购企业与目标企业知识势能转化为创新动能存在最优路径、最高效率,故而存在以下函数关系:

T=∫1+dKNOWdINN22·g·KNOWdx(4)

其中,T为并购企业与目标企业知识势能转化为企业动能的效率,即转化时效T是关于J[KNOW]的泛函,同时,定义函数:

F=1+dKNOWdINN22·g·KNOW(5)

由于函数F中不含INN变量,所以函数F对创新能力INN变量的偏导数为0,同时,本文采用EulerLagrange(欧拉-拉格朗日)方程求解最优路径,如式(6)所示:

F-KNOW′·KNOW′F=C(6)

其中,KNOW′=dKNOWdINN,根据复合函数求导数中的链式法则,可以得到知识势能的偏导数:

KNOW′F=(2·g·KNOW)12·KNOW′·

(1+KNOW′2)-12(7)

将式(7)代入到式(6)EulerLagrange(欧拉-拉格朗日)方程中,求解可以得到:

1+KNOW′22·g·KNOW-KNOW′22·g·KNOW1+KNOW′2=C(8)

经过通分、平方、倒数等步骤进行化简,可以得到:

KNOW(1+KNOW′2)=12gC2=2R(9)

为了化简方便,本文将常数12gC2记作2R,这样可以得到知识势能转化为企业动能的常微分方程,如式(10)所示:

dKNOWdINN2=2R-KNOWKNOW(10)

该常微分方程为一阶二次非线性常微分方程,本文采用分离变量方式求解其参数方程,将式(10)变形,可以得到:

KNOW2R-KNOW·dKNOW=dINN(11)

同时,令KNOW(θ)=R(1-cosθ),则有dKNOW=Rsinθdθ,将KNOW(θ)和dKNOW代入式(11),可以得出:

R(1-cosθ)2R-R(1-cosθ)·R·sinθdθ=dINN(12)

进一步运算,则有:

1-cosθ1-cos2θ·R·sinθdθ=dINN(13)

故而,可以得到企业动能的微分表达式:

dINN=R(1-cosθ)dθ(14)

经过化简,可以得到:

INN(θ)=R(θ-sinθ)+K(15)

经过计算,不难解得积分常数K为0,即:

INN(θ=0)=0+K=0(16)

经过上述推导与演算,可以得到知识势能转化为企业动能的最优路径,如式(17)所示:

INN(θ)=R(θ-sinθ)

KNOW(θ)=R(1-cosθ)(17)

因此,企业间存在知识差异,并购行为发生后,目标企业知识向母国企业传递,使得知识势能转化为企业动能,促进跨境并购企业创新质量不断提升。从上述理论传导机制的推演,不难发现知识势能转化为企业动能的传递过程存在最优路径。因此,本文从高技术企业跨境并购的视角研究知识传递的最优路径问题。

四、高技术企业跨境并购、知识传递与创新质量实证分析

为了进一步分析我国高技术企业跨境并购、知识传递与创新质量提升问题,本文对高技术跨境并购企业的知识传递水平与创新质量程度进行指数测度与实证分析,其中,知识传递水平采用目标企业知识存量与母国企业吸收能力之积衡量,创新质量采用公司专利被引数量与专利授权率之积衡量。同时,建立企业层面模型对我国高技术企业跨境并购、知识传递与创新质量提升问题分析,旨在科学测度高技术企业跨境并购吸收目标企业先进知识水平,以及高技术企业创新质量水平。

(一)指标构建与数据说明

1创新质量INN(Innovation Quality)

创新质量采用高技术企业专利被引数量与专利授权率之积衡量,数据来源于CSMAR数据库。

2知识传递水平KNOW(KnowledgeTransmission)

企业间存在知识差异,高技术企业跨境并购行为发生后,目标企业知识向母国企业传递,使得知识势能转化为企业动能,本文采用目标企业知识存量与并购企业吸收能力之积衡量知识传递效率,测度高技术企业跨境并购获得的逆向知识溢出,推动母国并购企业动能转换,即KNOW=KS·AC,其中,KNOW为目标企业知识传递水平,KS为目标企业知识存量,AC为高技术并购企业吸收能力。

3知识存量KS(KnowledgeStock)

以往研究大多将目标企业研发资金存量定义为“知识存量”,同时,计算母国并购企业的吸收能力,将两者之积作为知识传递水平的指标。然而,单一的研发资金存量作为目标企业的知识存量具有一定的局限性,忽略了人力資本积累对知识存量的贡献程度[34]。故而,本文数据利用Thomson One数据库和BVD子数据库Zephyr并购数据库,整理得到2 412家高技术跨境并购企业,从研发资金和人力资本联合的视角计算目标企业的知识存量。其中,高技术企业跨境并购获得目标企业研发资金溢出R&D,依据LP(2001)做法,研发资金溢出R&D进行如下计算:R&D=MACSRD,其中MA(Mergers and Acquisitions),是指母国高技术企业对目标企业跨境并购交易资金数额。CS (Capital Stock)代表东道国目标企业资本存量,RD代表目标企业研发资金存量。同理,高技术企业跨境并购人力资本溢出H&C进行如下计算:H&C=MACSHC,其中,HC代表目标企业人力资本存量,以R&D人员全时当量衡量,以往学者并未提出跨境并购企业人力资本溢出的具体计算方法,本文采用与跨境并购企业研发资本溢出相类似的计算方式,对该指标进行计算。将高技术企业跨境并购获得的研发资金溢出R&D和人力资本溢出H&C分别进行归一化处理,计算二者的算术平均数、几何平均数以及调和平均数作为目标企业的知识存量。

4吸收能力AC (Absorptive Capacity)

母国并购企业吸收能力参照ZAHRA和GEORGE(2002)的做法,将高技术企业知识吸收能力分为潜在吸收能力PAC(Potential Absorptive Capacity)和实际吸收能力RAC(Realized Absorptive Capacity)两个维度,其中,高技术企业知识潜在吸收能力为企业专利数和行业内企业的离差与极差之比,即PAC=Xit-minXitmaxXit-minXit,而高技术企业知识实际吸收能力为企业研发人员和行业内企业的离差与极差之比,即RAC=Yit-minYitmaxYit-minYit。基于上述两个维度,本文将高技术企业吸收能力AC(Absorptive Capacity)定义为二者的几何平均数,即AC=PAC·RAC,旨在科学有效地测度高技术企业吸收目标企业知识溢出的能力。

5控制变量

本文选取高技术企业研发资金存量(MRD)、企业人力资本存量(MHC)、企业年限(Age)、企业利润率(Profit)、市场化水平(Market)、企业所有制(ENTE)、产业结构水平(INDU)以及经济开放程度(Open)作为控制变量。其中,高技术企业年限(Age)为企业成立时间;企业利润率(Profit)为年末净利润与主营业务收入之比;市场化水平(Market)为高技术企业所处地区市场化水平,采用赫芬达尔指数(HHI)衡量;企业所有制(ENTE)为虚拟变量,国有企业取1,其他企业取0;产业结构水平(INDU)为高技术企业所处地区产业结构水平,采用第二、三产业增加值占国民经济收入(GDP)的比重衡量;经济开放程度(Open)为高技术企业所处地区的经济开放程度,采用进出口总额与国民经济收入(GDP)的比重衡量。

(二)变量的描述性统计

为了进一步对我国高技术企业并购、知识传递与创新质量问题进行实证研究,本文给出实证研究所需变量的描述性统计,缺失数值采用线性插值方式处理,具体包括:被解释变量、解释变量与控制变量的变量名、变量定义、观测值个数、平均值、标准差、最小值与最大值等度量指标,如表1所示。

基于上述描述性统计分析,笔者对高技术企业跨境并购、知识传递与创新质量问题进行实证检验,实证检验使用STATA160软件,旨在测度研发资金溢出、人力资本溢出与知识传递水平对高技术企业创新质量的影响强度。

(三)模型的设定

基于上述文献和理论分析,本文建立如下计量模型,测度高技术企业跨境并购中知识传递对企业创新质量提升的程度,具体如式(18)所示。

lnINNit=α+β1KNOWit+β2Ageit+β3Profitit

+β4Marketit+β5ENTEit+β6INDUit+β7Openit+εit(18)

其中,INNit代表高技术企业创新质量,KNOWit代表跨境并购目标企业知识传递水平,Ageit代表高技术企业年限,Profitit代表高技术企业利润率,Marketit代表高技术企业所处地区市场化水平,ENTEit代表高技术企业所有制类型,INDUit代表高技术企业所处地区产业结构水平,Openit代表高技术企业所处地区的经济开放程度。

考虑到高技术企业跨境并购目标企业知识传递水平可能存在的“门槛效应”,引入知识传递水平的二次项、三次项进行测度,具体如式(19)所示:

lnINNit=α+β1KNOWit+β2KNOW2it+β3KNOW3it+β4Ageit+β5Profitit+β6Marketit+β7ENTEit

+β8INDUit+β9Openit+εit(19)

同时,本文将目标企业研发资金溢出与人力资本溢出分别作为解释变量,拆分知识传递水平,参与模型回归,分析研发资金溢出、人力资本溢出与知识传递水平之间对高技术企业创新质量提升的影响,具体如式(20)、(21)所示:

lnINNit=α+β1R&Dit+β2Ageit+β3Profitit

+β4Marketit+β5ENTEit+β6INDUit+β7Openit+εit(20)

lnINNit=α+β1H&Cit+β2Ageit+β3Profitit

+β4Marketit+β5ENTEit+β6INDUit+β7Openit+εit(21)

此外,进一步深入考虑研发资金溢出和人力资本溢出存在替代效应,本文将二者共同引入模型中,并引入二者交互项,对比分析研发资金溢出与人力资本溢出对企业创新质量提升的贡献程度。通过方差膨胀因子检验(VIF),模型不存在多重共线问题,由于篇幅有限,文中未报告VIF检验结果。具体如式(22)所示:

lnINNit=α+β1R&Dit+β2H&Cit+β3R&Dit·H&Cit

+β4Ageit+β5Profitit+β6Marketit+β7ENTEit

+β8INDUit+β9Openit+εit(22)

基于上述計量模型,本文从我国高技术企业跨境并购获得目标企业研发资金溢出、人力资本溢出以及知识传递的视角,实证研究高技术企业跨境并购、知识传递与企业创新质量提升问题。

(四)实证回归结果

为了研究我国高技术企业跨境并购、知识传递与创新质量问题,分别将知识传递水平、研发资金溢出、人力资本溢出作为解释变量,创新质量作为被解释变量,控制高技术企业年限、高技术企业利润率、高技术企业所处地区市场化水平、高技术企业所有制性质、高技术企业所处地区产业结构水平和经济开放程度等指标,采用固定效应模型进行实证检验,得到基准回归结果,如表2所示。

通过基准回归分析,可以得出以下结论:一是高技术企业跨境并购知识传递对企业本身的创新质量具有促进作用,本文采用几何平均数、算术平均数、调和平均数测算得到的知识传递水平参与回归,分别对应试验组模型(1)、(2)和(3),均能得到知识传递水平对高技术企业创新质量提升具有积极的推动作用;二是几何平均数测得的知识传递水平推动高技术企业创新质量效度介于算术平均数和调和平均数之间,效度由大到小依次为算术平均数、几何平均数和调和平均数,根据中心极限定理,本文采用几何平均数测得的知识传递水平作为推动高技术企业创新质量的测度值;三是高技术企业跨境并购获得的研发资金溢出与人力资本溢出对企业创新质量具有促进作用,并且研发资金溢出对企业创新质量提升的效度大于人力资本溢出对企业创新质量提升的效度,二者效度均小于知识传递水平对高技术企业创新质量提升的效度;四是目标企业研发资金溢出与人力资本溢出交互联动亦促进了高技术企业创新质量的提升,同时,研发资金溢出、人力资本溢出与二者联动系数均为正值,说明模型中不存在“门槛效应”,并且创新质量为研发资金溢出、人力资本溢出以及二者交互联动的单调递增函数,即高技术企业跨境并购获得目标企业的研发资金溢出与人力资本溢出能够有效地推动企业本身创新质量的提升;五是高技术企业本身的研发资金存量、人力资本存量、企业年限、企业利润率以及高技术企业所处地区市场化水平、产业结构水平和经济开放程度对企业创新质量提升均有促进作用,从作用程度的角度来看,高技术企业本身的人力资本存量略大于研发资金存量对创新质量提升的促进作用,产业结构水平、市场化水平、企业年限与企业利润对高技术企业创新质量提升的作用依次减弱。此外,高技术企业所有制性质对创新质量亦有较大影响,国有企业跨境并购更具战略性和目标性,故而,高技术国有企业跨境并购知识传递推动创新质量提升的效应高于其他企业的推动效应。

同时,为了进一步分析高技术企业跨境并购中获得目标企业知识传递是否存在“门槛效应”,本文采用引入二次项、三次项以及交互项的方法,实证测度高技术企业跨境并购、知识传递推动创新质量提升的“门槛效应”。其中,引入目标企业知识传递效应的二次项、三次项,是为了测度知识传递效应本身存在的“门槛效应”,引入目标企业知识传递与高技术企业研发资金存量、人力资本存量的交互项,是为了检验高技术并购企业的研发资金存量与人力资本存量为目标企业研发资金溢出与人力资本溢出设置的“门槛效应”,具体结果如表3所示。

通过上述回归分析,可以看出:知识传递本身存在双门槛效应,知识传递水平二次项系数为正,三次项系数为负,通过解方程得到知识传递水平门槛值分别为0624和2327,其中,0624为知识传递水平的“低门槛”,而2327是知识传递水平的“高门槛”。当知识传递水平跨越“低门槛”0624时,高技术企业创新质量随着目标企业知识传递水平的提高而增强,然而,当知识传递水平跨越“高门槛”2327时,高技术企业创新质量随着目标企业知识传递水平的提高反而减弱,究其原因,笔者认为知识错配是导致该现象的最主要原因,吸收过多与主营业务不相关的知识,反而降低了企业的动能与创新质量,只有当知识传递水平处于“低门槛”0624和“高门槛”2327之间时,高技术企业创新质量与目标企业知识传递水平呈现正相关关系,因此,高技术并购企业获得目标企业知识传递存在最优区间与路径,即知识传递水平处于“低门槛”和“高门槛”之间。此外,高技术企业本身的研发资金存量与人力资本存量为获得目标企业的知识传递分别设置了“最低门槛”,跨越门槛后,高技术企业创新质量随着知识传递水平的提升而增高。經过计算,高技术企业本身的研发资金存量为目标企业知识传递水平设置的门槛值为1178,而高技术企业本身的人力资本存量为目标企业知识传递水平设置的门槛值为1379,通过知识传递水平与研发资金存量、人力资本存量的交互项系数为负,可以得到两个门槛均为低门槛,同时,高技术企业研发资金存量为目标企业知识传递设置的门槛值低于人力资本存量为目标企业知识传递设置的门槛值,说明研发资金存量相比于人力资本存量的门槛更低,更容易通过扩大研发资金投入来推动目标企业知识传递水平提升高技术企业的创新动能与创新质量。因此,我国高技术企业跨境并购应“内外兼修”,对外充分调研目标企业的知识存量水平,对内提升企业本身的研发资金和人力资本存量,相比于人力资本存量,高技术企业本身的研发资金存量能够快速高效地促进企业创新质量提升。

此外,为了分析高技术企业不同领域跨境并购企业知识传递对企业创新质量的影响,本文根据《国家重点支持的高新技术领域》分类,将高技术企业分为电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境以及先进制造与自动化等八大领域,具体分析不同高技术企业知识传递对创新质量提升的影响,如表4所示。

通过上述回归分析,整体来看,高技术企业跨境并购获得目标企业知识传递对创新质量提升具有促进作用;具体来看,先进制造与自动化企业获得知识传递对企业创新质量提升效度最高,而航空航天企业获得目标企业知识传递对企业创新质量影响效度最低。究其原因,笔者认为我国制造业产业链已经实现全产业链的完备循环状态,能够较好地吸收跨境并购目标企业的知识传递,进而促进我国制造业企业创新质量提升,实现“制造业” 走向“智造化”,而航空航天企业核心技术主要为自主研发创新技术,跨境并购获得目标企业的知识传递水平较弱,故而,航空航天企业跨境并购的知识传递对企业本身的创新质量提升效应不强。此外,国家重点支持的八类高新技术领域中,跨境并购获得目标企业知识传递对创新质量提升的效度由大到小分别为先进制造与自动化企业、电子信息企业、新材料企业、新能源与节能企业、高技术服务企业、生物与新医药企业、资源与环境企业以及航空航天企业,说明我国高技术企业在先进制造与自动化企业、电子信息企业、新材料企业、新能源与节能企业以及高技术服务企业中的跨境并购效果较强,获得目标企业知识传递有效推动国内企业创新质量提升,而在生物与新医药企业、资源与环境企业以及航空航天企业跨境并购中,目标企业知识传递对高技术企业创新质量提升效果较弱,受到技术转移限制,该类高技术企业更多通过自主研发创新突破关键技术锁定,实现技术创新与技术进步。因此,我国高技术企业可参照企业本身所处行业,选择跨境并购或自主创新的方式实现创新质量的提升,根据知识传递推动创新质量效果强度的大小,制定具有针对性的政策,决策采用跨境并购方式抑或自主研发方式突破“卡脖子”的技术锁定,提升企业创新质量,实现高效发展。

此外,本文将高技术企业跨境并购、知识传递与创新质量问题分区域进行研究,具体分为东部沿海、北部沿海、南部沿海、长江中游、黄河中游、西南地区、东北地区以及西北地区等八个区域,如表5所示。

本文将我国31个省、直辖市和自治区(由于数据可得性,不包括香港、澳门和台湾地区)按照社会经济发展程度划分为八个区域,包括东部沿海(上海、江苏、浙江)、北部沿海(北京、天津、河北、山东)、南部沿海(福建、广东、海南)、长江中游(湖北、湖南、江西、安徽)、黄河中游(陕西、山西、河南、内蒙古)、西南地区(云南、贵州、四川、重庆、广西)、东北地区(辽宁、吉林、黑龙江)以及西北地区(甘肃、青海、宁夏、西藏、新疆),实证研究不同区域高技术企业跨境并购、知识传递与创新质量问题。研究发现:东部沿海、南部沿海和北部沿海高技术企业跨境并购获得目标企业知识传递推动创新质量提升效应强度大于其他地区,其中,知识传递推动创新质量效应强度由大到小依次为东部沿海、南部沿海和北部沿海,效应强度分别为0457、0362、0202。而长江中游和黄河中游地区介于东部沿海、南部沿海、北部沿海和西南地区、东北地区、西北地区之间,从上述回归结果可以看出,长江中游和黄河中游地区高技术企业跨境并购获得目标企业知识传递推动创新质量提升效应强度分别为0184和0103,低于东部沿海、南部沿海和北部沿海地区,高于西南地区、东北地区和西北地区。其中,长江中游高技术企业跨境并购获得目标企业知识传递推动创新质量提升效应的强度又显著大于黄河中游地区。同时,西南地区、东北地区和西北地区高技术企业跨境并购获得目标企业的知识传递推动企业创新质量提升强度较弱,并且依次减弱,分别为0082、0069、0011。整体来看,我国各区域高技术企业跨境并购获得目标企业知识传递均有效推动了母国企业本身创新质量的提高。然而,从区域对比的角度来看,我国高技术企业跨境并购获得目标企业知识传递推动母国企业创新质量提升效应可以分为三个梯队:第一梯队为东部沿海、南部沿海和北部沿海经济发达地区,企业“走出去”是为了更好“引进来”,获得目标企业先进知识与技术推动企业创新质量提升,进一步实现高质量发展;第二梯队为长江中游和黄河中游经济较发达地区,企业能够“走出去”,亦能较好“引进来”,推动企业本身创新质量进一步提升;而第三梯队为西南地区、东北地区和西北地区,高技术企业“走出去”获得知识传递推动母国企业创新质量提升的“引进来”效应较弱。因此,为了我国高技术企业更高效率地“走出去”和高质量地“引进来”,应该针对不同区域制定因地制宜的跨境并购政策。

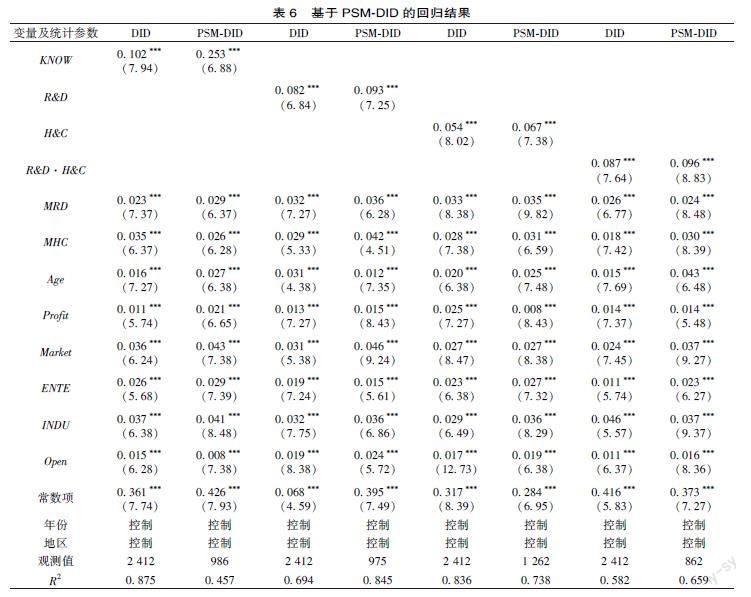

此外,本文采用渐进双重差分(渐进DID)和倾向得分匹配PSM联合渐进DID方式对我国高技术企业跨境并购、知识传递与创新质量问题进行分析。同时,通过企业年限、企业利润率、市场化水平、企业所有制、产业结构水平以及经济开放程度等因素与跨境并购企业匹配,使得样本满足平行假设条件。另外,高技术跨境并购企业发生并购的时点存在差异,故而本文采用渐进DID方式处理知识传递推动企业创新质量提升的问题,并且联合倾向得分匹配方法(PSM),旨在解决样本选择性偏倚等问题,测度知识传递对高技术企业创新质量提升的效度。为了简化统一表示,回归结果中仍使用解释变量名称表示双重差分净效应,包括知识传递水平(KNOW)、研发资金溢出(R&D)、人力资本溢出(H&C)和研发资金与人力资本联动(R&D·H&C),更加清晰呈现高技术企业跨境并购、知识传递与创新质量问题,具体如表6所示。

通过渐进DID、倾向得分匹配PSM联合渐进DID的回归方法,其中,高技术企业跨境并购获得知识传递指标采用几何平均数参与回归,回归结果可以看出:高技术企业跨境并购获得目标企业知识溢出对企业本身的创新质量具有促进作用,说明跨境并购决策对于高技术企业提升创新质量具有促进作用,能够通过跨境并购获得目标企业的知识溢出,进一步提升企业本身的创新质量。同时,本文引入研发资金溢出(R&D)、人力资本溢出(H&C)以及二者交互联动(R&D·H&C)作为参照,无论采用渐进DID方法,还是采用PSM联合渐进DID的方法,处理组高技术并购企业与对照组高技术未并购企业之间的净效应显著为正,研究发现高技术企业跨境并购获得研发资金溢出、人力资本溢出以及研发资金溢出与人力资本溢出交互项均对企业创新质量提升具有正向促进作用。同时,从作用程度上看,目标企业知识传递效应对高技术企业创新质量提升的效果最为明显,其次为研发资金溢出与人力资本溢出的交互效应、研发资金溢出效应和人力资本溢出效应,研究发现目标企业知识传递能够较好地推动高技术企业创新质量提升,即高技术企业发生跨境并购行为与未发生跨境并购行为之间存在知识传递与创新质量提升的异质性,发生跨境并购行为的高技术企业相比于未发生跨境并购行为的高技术企业能够通过获取目标企业知识传递来提升企业本身的创新质量,并且双重差分结果支持净效应为正。因此,我国高技術企业应加大“走出去”力度,通过企业“走出去”实现知识“引进来”,通过跨境并购实现企业创新质量提升,使得企业价值链的位置不断攀升,实现由“追随者”向“领导者”的角色转变,提升企业价值链的宽度、深度与广度,进一步提高我国高技术企业产品的附加值。

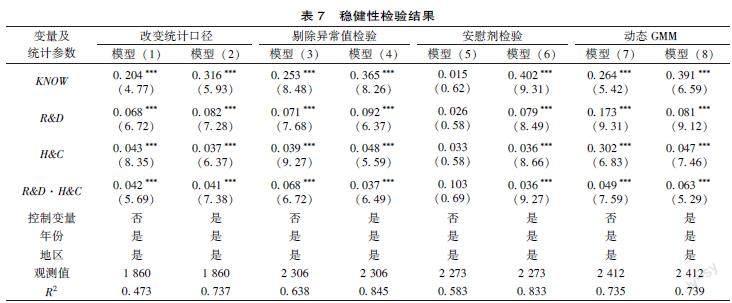

此外,本文采用改变统计口径、剔除异常值检验、安慰剂检验、动态GMM等方式对我国高技术企业跨境并购、知识传递与创新质量提升问题进行稳健性检验,具体结果如表7所示。

通过改变统计口径、剔除异常值检验、安慰剂检验、动态GMM等方式进行稳健性检验,发现实证结果稳健。其中,改变统计口径方法是将样本数据年限进行修改,具体为高技术并购企业数据由1991—2021年数据修改为2000—2021年数据。同时,采用剔除异常值检验方法进行稳健性检验,将样本数据残差大于5的数据剔除,然后对高技术企业跨境并购、知识传递与创新质量问题进行回归分析,发现高技术企业跨境并购获得目标企业知识传递有效地提升企业本身的创新质量。此外,本文采用安慰剂检验的方式对实证结果的稳健性进行检验,将高技术跨境并购企业修改为高技术出口企业,假定出口企业发生并购行为,对高技术出口企业知识传递与创新质量进行回归分析,发现结果并不显著,说明高技术企业跨境并购获得目标企业知识传递推动企业创新质量提升结果稳健。同时,本文通过改变回归方式,采用动态GMM方式对我国高技术企业跨境并购、知识传递与创新质量问题进行实证检验,发现知识传递对企业创新质量提升具有显著的推动作用,实证结果仍然稳健。本文采用上述四种稳健性检验方式,发现回归结果均为稳健性结果。因此,我国高技术企业跨境并购获得目标企业知识传递有效地推动了企业创新质量提升。

五、结论与对策建议

本文采用渐进DID、倾向得分匹配PSM联合渐进DID的方式,改进传统跨境并购企业作为整体的研究,聚焦研究高技术企业跨境并购、知识传递驱动创新质量问题,通过构建理论模型与实证研究得出结论:一是高技术企业跨境并购获得知识传递规模存在最优区间。高技术企业跨境并购与传统企业跨境并购存在显著差异,研究发现高技术企业跨境并购获得知识传递促进创新质量提升存在“双门槛”效应,当知识传递水平处于“低门槛”和“高门槛”之间时,高技术企业创新质量水平提升效率最优,故而,控制高技术企业“走出去”规模,使其处于“双门槛”最优区间范围内,能够最为高效驱动创新质量提升。二是高技术企业跨境并购所处行业、区域不同,获得知识传递推进创新质量提升亦存在显著差异。行业层面先进制造与自动化企业效度最高,航空航天企业效度最低;区域层面东部沿海效度最高,西北地区最低。三是高技术企业跨境并购获得目标企业研发资金溢出与人力资本溢出驱动创新质量提升存在“单门槛”且为“低门槛”效应。研究发现目标企业研发资金溢出与人力资本溢出跨越“低门槛”后,高技术企业跨境并购将会自发地驱动企业创新质量提升,进而实现高技术企业跨境并购到高质量创新的自然转变。此外,通过改变统计口径、剔除异常值检验、安慰剂检验、动态GMM等方式进行稳健性检验,发现高技术企业跨境并购获得目标企业知识传递推动企业创新质量提升的实证结果具有稳健性。

因此,我国高技术企业应根据企业本身所处行业、地区制定因地制宜的跨境并购政策,测算高技术企业获得目标企业知识传递、研发资金溢出与人力资本溢出的门槛效应,合理控制高技术企业跨境并购规模,使得知识传递水平处于最优区间范围内,进一步推动企业自身创新质量的提升,使得我国高技术企业推动上游与下游企业价值链位置不断提升,实现价值链“追随”向“领导”角色的转变。

[参考文献]

[1]杜传忠,郭树龙.企业并购对企业成长的影响及其机理分析[J].财经问题研究,2012(12):102-110.

[2]张文佳.我国企业跨国并購的动因分析[J].金融发展研究,2015(3):3-9.

[3]唐晓华,高鹏.全球价值链视角下中国制造业企业海外并购的动因与趋势分析[J].经济问题探索,2019(3):92-98.

[4]丁一兵,刘紫薇.中国人力资本的全球流动与企业“走出去”微观绩效[J].中国工业经济,2020(3):119-136.

[5]金晓文.杠杆收购风险转移中的利益平衡机制建构[J].经济问题,2022(6):41-47.

[6]肖忆雪.资产收购中股东、债权人、公司的利益平衡——美国事实合并理论的启示[J].江西社会科学,2018,38(5):177-186.

[7]尹磊,徐红根,周光炜.企业重组税收政策的国际比较与启示——以美国、日本和德国为例[J].国际税收,2020(10):52-58.

[8]钟永红,曾奕航.股权并购与目标企业创新产出关系研究——以科技类上市企业为例[J].科技进步与对策,2020,37(18):90-97.

[9]孙文莉,谢丹,李莉文.宏观风险对中国企业海外并购成功率的影响研究[J].经济学动态,2016(11):79-89.

[10]李诗,黄世忠,吴超鹏.中国企业并购敏感性海外资产的经验研究[J].世界经济,2017,40(3):99-121.

[11]POSNER M V. International trade and technical change[J]. Oxford economic paper,1961,26(2):325-327.

[12]DUNNING J H. Explaining the international direct investment position of countries: towards a dynamic or developmental approach [J]. Weltwirtschaftliches archive,1981,117(1):30-64.

[13]CHANEY T. Liquidity constrained exporters [R]. National Bureau of Economic Research Working Paper Series No 19170, 2013.

[14]MACDOUGALL G D A. The benefits and costs of private investment from abroad:a theoretical approach[J]. The economic record,1960,36(73):13-35.

[15]CAVES R E.Multinational firms,competition and productivity in host country markets[J].Economica,1974,28(6):41-45.

[16]KUGLER M.Spillovers from foreign direct investment:within or between industries[J].Journal of development economics,2006, 42 (2):51-64.

[17]DIMELIS S,LOURIS H.Foreign ownership and production efficiency:a quantile regression analysis[J].Oxford economic paper, 2002,54 (5):449-469.

[18]蒋殿春,谢红军.外资并购与目标企业生产率:对中国制造业数据的因果评估[J].世界经济,2018,41(5):99-124.

[19]CANTWELL J.Technological globalization and innovation canters:the role of technological leadership and location hierarchy [J].Research policy,1999,28(7):119-144.

[20]HADDAD M, HARRISON A.Are there spillovers from direct foreign investment? [J].Journal of development economic,1993,42 (8):51-74.

[21]COHEN W, LEVIN R. Empirical studies of innovation and market structure[J]. Handbook of industrial organization. 1989,39 (8):1105-1121.

[22]HARRZING A W. Acquisitions versus greenfield investments:international strategy and management of entry models[J].Strategic management journal,2002, 23(3):211-227.

[23]HITT M A,HOSKISSON R E,Effects of acquisitions on R&D inputs and outputs[J].Academy of management journal,1991,34(3):693-706.

[24]陈南旭,王林涛.中国制造业生产效率提升进程中技术溢出与自主创新的交互贡献[J].数量经济技术经济研究,2022,39(5):84-103.

[25]庞磊,朱彤.中国企业海外并购与母国技术进步同化吸收与异化排斥效应测度——基于中国数据的实证分析[J].国际贸易问题,2019(12):121-135.

[26]于立宏,苏晨.中国制造业跨国并购与绿地投资的创新溢出效应——基于中介效应和调节效应的微观机制[J].国际商务(对外经济贸易大学学报),2020(5):94-109.

[27]娄磊,蒋海新,张曌.我国上市公司并购绩效实证研究[J].商业经济研究,2020(10):172-176.

[28]苟聪聪.零售业上市公司并购绩效的实证分析[J].商业经济研究,2019(19):115-118.

[29]魏涛.中国企业海外并购促进无形资源优化升级问题研究——以海尔集团海外并购的实践为例[J].宏观经济研究,2017(5):158-166,175.

[30]杜晓荣,赵嘉雯,新夫.技术密集型企业跨国并购对创新绩效的影响——基于中国A股上市公司的经验研究[J].科技管理研究,2021,41(7):148-154.

[31]杨勃,张宁宁.新兴经济体企业逆向跨国并购的新型整合战略研究——文献评述与整合框架构建[J].当代经济管理,2020,42(5):26-34.

[32]关慧明,刘力钢.中国企业海外并购绩效评价——基于A股上市公司的海外并购案例[J].河南社会科学,2020,28(7):44-52.

[33]李欠强,刘际陆.中国企业跨国并购对经营绩效的影响研究——基于PSM方法[J].会计之友,2018(20):70-75.

[34]陶长琪,彭永樟.从要素驱动到创新驱动:制度质量视角下的经济增长动力转换与路径选择[J].数量经济技术经济研究,2018,35(7):3-21.

Crossborder M&A, Knowledge Transfer and Innovation Quality

of Hightech Enterprises

—Empirical Data from Enterprises in China

Pang Lei1, Zhang Panpan2

(1. School of Economics and Management, Yunnan Normal University, Kunming 650500, China;

2. ANTAI College of Economics and Management, Shanghai Jiao Tong University, Shanghai 200030, China)

Abstract: This paper uses Thomson One and BVD subdatabase Zephyr to analyze 2 412 hightech crossborder M&A enterprises in China from 1991 to 2021. Using the method of progressive DID and PSM joint progressive DID, this paper studies the knowledge transfer and innovation quality of hightech crossborder M&A enterprises and concludes that: first, hightech crossborder M&A enterprises acquire knowledge transfer of target enterprises, which improves their own innovation quality; second, there is a “dual threshold” effect of knowledge transfer to promote the innovation quality of hightech enterprises, that is, when the level of knowledge transfer is between “low threshold” and “high threshold”, the knowledge transfer of target enterprises can promote the innovation quality of enterprises more efficiently, in other words, there is an optimal transfer interval and path for knowledge potential energy to be transformed into enterprise kinetic energy; third, there are differences in the validity of knowledge transfer in different industries to promote innovation quality, and the effectiveness of advanced manufacturing and automation industry, electronic information industry and new material industry is relatively prominent; fourth, there are differences in the validity of knowledge transfer in promoting innovation quality in different regions. The effectiveness of eastern coastal areas, southern coastal areas and northern coastal areas is relatively prominent. At the same time, the robustness test was conducted by changing the statistical caliber, and the results were found to be robust.

Key words:hightech enterprises; knowledge transfer; absorbing capacity; innovation quality

(責任编辑:李萌)