亚式期权定价估值模型风险管理的实证分析

2023-05-30郭宝仲黄逸洲成鸿飞

郭宝仲 黄逸洲 成鸿飞

摘要:近年来我国场外衍生品业务蓬勃发展,这与期货、期权上市品种越来越多,挂钩标的资产和场内对冲工具越来越丰富密切相关,对于服务实体经济发展,给产业客户提供套期保值和价格保护工具发挥了重要作用。其中,亚式类期权在国内市场上受到关注度很高,因此本文对常见的亚式算术平均期权以数据验证的方式进行介绍,首先从赔付公式分析了结算价采用平均值对费率和希腊值线性衰减作用以及行权价调整对期权结构影响两方面的普适特征,随后介绍了场外衍生品实际业务中常用的三个模型,最后结合实际的“保险+期货”豆粕亚式看涨期权项目,根据期权要素和行情计算了费率、希腊值、调整虚实程度以及压力测试情境下的各项指标,阐述了对场外期权业务定价估值、对冲、限额管理以及流动性评估等风险管理工作的影响,以及使用所述三个模型在定价估值和对冲风险管理需要注意的特点。

关键词:亚式期权;算术平均;场外衍生品;“保险+期货”;风险管理

作者简介:郭宝仲,北京大学理论物理博士,研究方向为量化风控与模型;黄逸洲,南加州大学金融数学硕士,研究方向为场外衍生品定价估值模型及风险管理;成鸿飞,武汉大学通信与信息系统硕士,研究方向为资产管理业务、场外衍生品业务、做市业务及现货业务等自营业务的风险管理。

一、引言

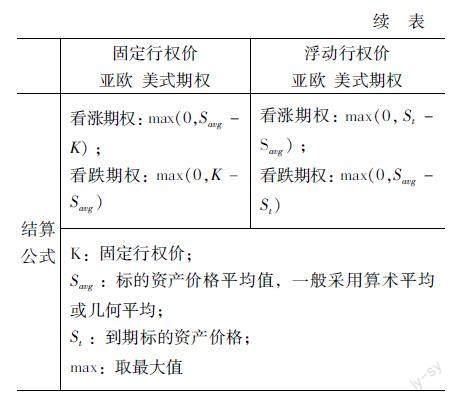

近年来我国场外衍生品业务蓬勃发展,根据中国证券业协会数据显示,2021年证券公司收益互换和场外期权期末存量名义本金20167亿元,本年累计新增名义本金84038亿元,同比增长99.63%,而根据中国期货业协会数据显示,风险管理公司场外商品衍生品业务2021年全年累计新增名义本金12669.84亿元,同比增长89.52%,这与期货、期权上市品种越来越多,挂钩标的资产和场内对冲工具越来越丰富密切相关。例如中国期货业协会大力发展“保险+期货”项目和含权贸易等模式也扩大了场外衍生品业务參与主体范围,交易所试点项目、乡村振兴和农保计划等项目也起到了很好的推广和示范作用,对于服务实体经济发展,给产业客户提供套期保值和价格保护工具发挥了重要作用。其中,亚式类期权在国内市场上受到关注度很高,根据行权价是否为标的资产价格均值、结算价是否为标的资产价格均值以及是否到期行权,亚式期权分类如表1所示:

以常见的固定行权价算术平均亚欧式期权(下面简称亚式算术平均期权)来说,产品存续期内行权价是不变的,到期结算价为存续期内标的资产价格的算术平均值。以“保险+期货”项目为例,目前国内大部分项目期限在1个月至3个月,常见挂钩标的资产有玉米、豆粕、饲料指数、生猪、白糖、花生、橡胶等,部分标的资产场内期货合约存在流动性不足、上市时间较短等缺点,而亚式期权标的资产价格取算术平均数的特征可以一定程度规避这方面的风险,除此之外还具有其他方面优点,总结如下:

(1)到期赔付由标的资产价格算术平均值和观察间隔决定;

(2)可以一定程度规避因标的资产流动性不足、价格被人操纵等因素导致的价格不公允风险;

(3)期初价格、行权价、期限及波动率等期权要素相同时,一般认为亚式期权价格低于香草期权,对于期权买方而言有价格优势;

(4)标的资产取算术平均数的特征既符合客户对于保护区间价格风险的实际需求,又使得随着临近到期,已确定标的资产价格逐渐确立,结算价格到期期望值大幅变化可能性越来越小,期权卖方面对的对冲风险也越来越小。

因此本文结合某风险管理公司实际项目,以数据验证的方式介绍标准亚式期权的风险特征、常用定价估值模型差异以及对冲和风险管理相关的注意事项。

二、“保险+期货”项目实例

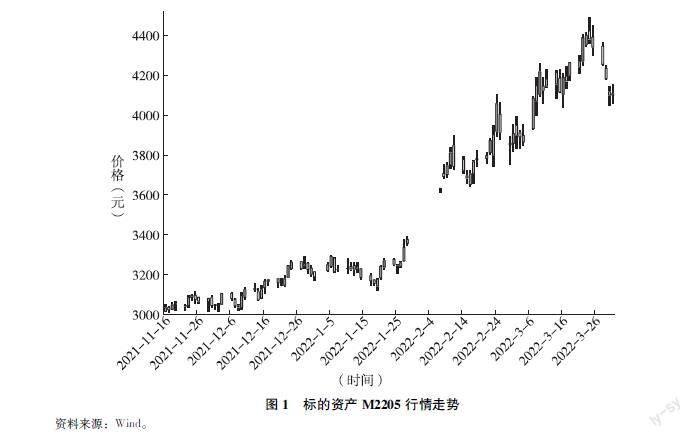

以某风险管理公司开展“保险+期货”豆粕项目为例,客户为一家养殖合作社,豆粕是猪饲料的主要原料之一,客户需要根据生猪出栏周期持续采购,面临着猪饲料采购成本大幅波动的风险,亚式算术平均期权结构符合客户对于风险平均保护的需求,该项目期权要素如表2所示:

期权存续期对应于图1中的前面部分,在进场时,客户担心豆粕价格上涨,导致经营成本增加,通过购买含看涨期权条款的价格险保单,预期未来如果价格上涨,到期得到保险公司的赔付,从而能部分抵销豆粕价格上涨而增加的采购成本,实现该段时间价格风险管理的目的。该项目结束后行情经历了短时间的调整,紧接着春节前小幅上涨,春节后第一天跳空高开,后续整体大幅上涨,如果该客户在项目结束后也有风险管理需求,那么通过亚式期权平抑采购成本的效果会更明显。

对于卖方而言,在场外期权交易成交进场后,需要对持仓头寸进行风险对冲,以动态德尔塔(delta)对冲为例,交易员根据期权delta和对冲账户期货持仓仓位计算出需要买卖场内期货合约数量然后交易,这样将期权价格相对标的资产价格的一阶变动风险对冲掉,在该期权整体存续期内,保持期货对冲账户与卖出的场外期权动态风险匹配,确保整个过程中delta风险都处于交易风险允许的限额阈值之内。

在做实证分析部分,会更深入地分析项目存续期和之后两种不同行情下希腊值(Greeks)衰减特征,特别是基于delta衰减特征来介绍对卖方交易员风险对冲的影响。

三、定价估值模型

对于亚式算术平均期权的定价和估值模型,学术界已有广泛和深入的研究,目前使用的定价模型并没有解析解,而根据不同的模型假设和适用条件有不同的定价模型。本文先从到期赔付公式说明亚式算术平均期权的普适特征,然后介绍场外衍生品业务中常用的三种模型。

(一)亚式算术平均期权的普适特征

根据亚式算术平均期权的到期赔付公式,经过数学公式推导可以得出一些普适特征,为不失一般性,以看涨期权离散形式为例:

假设行权价为K,第i个观察时点标的资产价格为Ci,观察时点数为n,已观察时点个数为m,未观察时点个数为z=n-m,到期赔付公式如下:

cpayoff=max(AT-K,0)

=max(∑ni=1Cin-K,0)

=max(∑mi=1Cin+∑ni=m+1Cin-K,0)

=znmax∑mi=1Ci+∑ni=m+1Ci-nKz,0

=znmax(A~T-K~,0)

其中:

A~T=∑ni=m+1CizK~=(nK-∑mi=1Ci)z

已观察时点个数m=0时,对应未进场情况;m>0时,对应已进场情况。与未进场定价公式相比,已进场估值公式需做的调整如下:

离散时间下,行权价调整为K~,并调整观察时点为z,最终价格再乘以系数zn;

连续时间下,行权价调整为K~,并调整期限为剩余到期时间,最终价格再乘以系数zn(n和z分别理解为期限和剩余到期时间)。

路径依赖特征体现在衰减系数zn和行权价调整两个方面,前者对价格及希腊值(Greeks)具有明显的线性衰减作用,后者直接影响了期权结构。具体如下:

(1)对费率及Greeks的线性衰减作用。

不考虑行权价调整导致虚实程度改变的叠加影响,以delta对冲为例,衰减系数导致所需对冲张数减少了mn倍,临近到期时甚至可以减少1个数量级,相比欧式期权来说delta值衰减是非常明显的。比如,期限为22天和1天的欧式平值看涨期权delta都在0.5附近,平值状态下临近到期delta并无明显变化,还存在难以对冲的大头针风险(PinRisk)。

因此,对于开展挂钩不太活跃品种的场外衍生品交易而言,选择亚式算术平均期权是非常有利的,对于卖方而言,随着到期日逐渐临近,对冲所需场内流动性要求逐渐降低,与欧式期权相比,亚式期权业务规模理论上可以更大。

(2)对期权结构的影响。

调整后的行权价K~,在表达式中已产生的价格贡献部分是一个随观察时点增加而递减的函数,所以当某个观察时点K~小于0时,后续各观察时点K~会一直小于0,这种情况下,看跌期权的行权价格是负数,相应的价格为0,而看涨期权到期时一定会被行权,期权价格等于到期时标的资产价格算术平均值的期望与行权价差的贴现值,具体表达式如下:

c=e-rTn(∑mi=1Ci)-Ke-rT+Sebt1-rTn(∑zi=1ebdt(i-1))

其中,t1为期权开始时点,dt为观察间隔,T为期权期限,r为无风险收益率,b为持有成本。

对于看跌期权卖方而言,从K~小于零观察时点开始,期权各希腊值风险敞口为0;对于看涨期权卖方而言,从K~小于零观察时点开始,期权已经深度实值,其风险收益特征几乎已经是线性的,二阶希腊值伽马(gamma)和维加(vega)风险敞口为0,根据期权平价公式也可以得出相同的结论。

对于Greeks限额管理来说,随着二阶Greeks的风险敞口变为0,相应的限额指标占用也随之释放,相比欧式期权,对于期权卖方而言这也是非常明显的优点,因为欧式期权存续期内风险敞口一直不为0,Greeks限额也一直占用,期权卖方交易员需要一直管理期权二阶希腊值风险敞口。

另外,期初时不同虚实程度的要素设计也会直接影响K~,如其他期权要素相同时,实值看涨期权相对于平值看涨期权的调整行权价K~要小。

(二)定价估值常用模型

由于亚式算术平均期权定价估值公式没有解析解,业界实操中常用的近似解模型又分为连续和离散两种形式,具体如表3所示:

比如,镒链场外衍生品业务管理系统支持TW和HHM模型,同余场外衍生品业务管理系统支持TW模型,明晟公司(MSCI)的RiskManager系统支持Curran模型。

实际业务中,在未进场定价和已进场对冲、估值时,上述模型都在可选范围,具体根据期权卖方交易员和对冲风险管理的需求确定。使用模型需要注意是否符合实际的问题,如模型计算误差导致的财务估值或Greeks对冲误差是否较大;再比如期权交易成交进场后,在标的资产遇到政策、行情、事件等较大影响因素发生时,交易员可能会在固定时点对冲,而且计算Greeks时已产生价格贡献部分可能用的是日度收盘价数据,如果仍然用连续模型,就会有由离散值代替连续值引起的与模型假设不匹配的瑕疵,这种情况下一般使用离散模型。

因此,有必要比对不同模型的差异,在接下来的实证分析前面部分给出了数据验证结果。

四、实证分析

本节首先在通常的参数范围对比定价估值常用的三种模型,然后结合前述实际项目说明亚式算术平均期权的Greeks衰减特征,最后分析遇到行情波动达到涨跌停板一半时的压力测试情境。

(一)不同模型对比

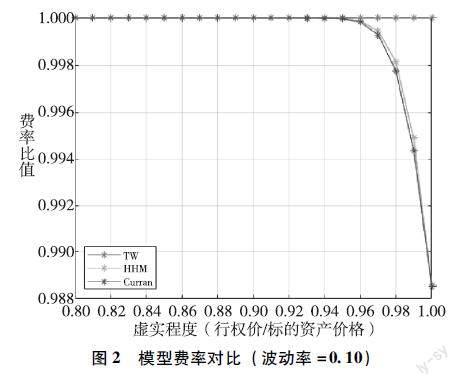

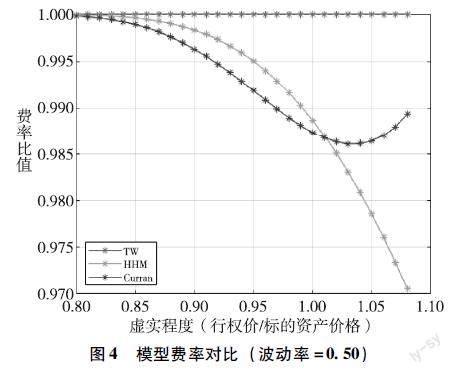

期初价格、行权价、期限及波动率等期权要素相同时,TW、HHM和Curran三种模型差异是可以定量比较的,下面以看涨期权、标的资产价格为3000元/吨、期限为22个交易日(无风险收益率和持有成本均等于0,年交易日数243个交易日,这3个参数在后面计算不变)为例,按低、中、高3种波动率情境下看涨期权对比结果(以TW模型结果为基准)如图2到图4所示:

从对比结果可以看出,TW模型费率高于HHM和Curran模型,总体上差异并不显著,看涨期权越虚、波动率越大模型误差越大。

(二)离散与连续模型的关系

如前文所述,由于亚式算术平均期权定价估值公式没有解析解,业界实操中常用的近似解,模型又分为连续和离散两种形式。理论上来说,在模型适用的参数范围内,离散模型的价格及Greeks會随着观察间隔变小逐渐接近连续模型结果,下面以看涨期权、标的资产价格和行权价为3000元/吨、期限为22个交易日、波动率为0.20为例,费率对比结果如图5所示。

从图5可以看出,数据验证结果与预期一致,也就意味着在使用离散模型时需要注意观察数量尽量不要太少,否则会引入误差。

(三)Greeks衰减特征

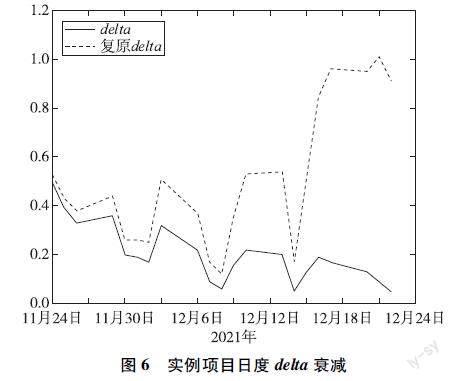

以前述“保险+期货”实例项目为例,根据期权要素和每日收盘价可以计算出每日Greeks,并以买方的角度标记Greeks符号,如看涨期权买方delta为正数。其中,日度delta、复原delta(deltazn)和调整虚实程度(调整行权价/期初价格)如图7所示,复原delta仅用于与日度真实delta对比以说明调整系数的影响,本身并无实际业务层次意义。

从图6的日度delta衰减图,对比delta和复原delta可以直观地看出zn的衰減系数作用,由于已进场后衰减系数zn的影响,导致看涨亚式算术平均期权的delta随着到期日临近而逐渐减小。图7中,实例项目的看涨期权行权价与期初价相同,在已进场后模型估值需要对行权价进行调整,日度虚实程度图展示了行权价调整对delta的影响。比如,2021年11月30日行权价调整使得期权从前一天的虚值变得更实,变为接近平值;再比如,2021年12月9日行权价调整使得期权从前一天的虚值变得更虚,虚实程度为1.03,此时delta有较大幅度下降特征。

假设该客户在2个月后也有价格风险管理需求,并于2022年1月26日成交进场,那么日度delta和调整虚实程度变成如图8、图9所示。

从日度虚实程度图可以发现,该期权到了后期调整行权价急剧变小,最后为负数,即第3节普适特征部分所分析的看涨期权到期一定被行权的情况,从实例部分行情走势图后面部分(2022年1月26日至2022年3月25日)可以看出涨幅较大,整体幅度从成交进场后达到133.34%,平均日度涨幅为3.51%。

从日度delta衰减图可以发现成交进场后不久复原delta一直为1,主要原因是调整行权价逐渐变小导致期权逐渐变为深度实值,所以delta几乎体现为衰减系数zn的走势,整体上近似线性衰减,delta对冲调仓相对可估计,动态对冲调仓过程变得简单清晰,对冲风险变小。

从这两段行情下的delta衰减特征,可以看出亚式期权结算价采用一段时间标的资产价格平均值的方式,一方面符合客户面临分散风险的实际情况,另一方面随着临近到期,已产生价格贡献逐渐确立,结算价格到期期望值大幅变化可能性越来越小,期权卖方面对的对冲风险也越来越小。

(四)压力测试

当场外期权成交进场后,交易员和风险管理人员每天面对的即时行情大部分是涨跌幅不大且连续的,特别是低波动的农产品品种,如玉米、饲料指数等,这种情况可以用常规方式计算出Greeks来计量相应的风险。但行业政策变化和特殊事件这些对行情短时间产生较大影响的因素,何时发生是未知且难以预测的,所以从风险管理的角度上,基于假设行情较大变动的情境分析和压力测试是对常规定价估值的重要补充,以此来估计可能很少发生却必须提前预防的风险。

仍以前述实例项目为例,假设遇到行情剧烈变动,如下午开盘或者夜盘开盘达到涨跌停板(现行标准为8%),处于不同时段费率及Greeks变动情况如表4所示。

从表4数据可以看出,因行情大幅变动,delta较大变化导致调仓数量较大,同时费率和theta变化较大,gamma和vega减小很多,建议用预埋单的方式解决无法及时对冲的问题。

五、结论

本文从亚式算术平均期权的赔付公式分析了结算价采用平均值对费率和Greeks线性衰减作用以及行权价调整对期权结构影响两方面的普适特征,随后介绍了场外衍生品实际业务中常用的TW(连续形式)、HHM(离散形式)和Curran(离散形式)三个模型,并结合实际的“保险+期货”豆粕亚式看涨期权项目,根据期权要素和行情计算了费率、Greeks、复原delta、调整虚实程度以及压力测试情境下的各项指标,阐述了对场外期权业务定价估值、对冲、限额管理以及流动性评估等风险管理工作的影响,和经典的欧式期权相比,有些显著的差异。

综合前面普适特征、定价估值常用三种模型的差异以及结合实际项目数据验证分析的结果,总结得出下面的结论:

(1)相较于蒙特卡洛方法,综合考虑效率和误差,可以考虑使用近似解模型;

(2)使用TW模型、HHM模型和Curran模型时,需注意在某些参数范围的差别;

(3)考虑到业务中标的资产价格大部分都参考收盘价,为更符合实际和避免由离散值代替连续值引起的与模型假设不匹配的瑕疵,交易员可以考虑在对冲时使用离散模型;

(4)使用离散模型时需要注意观察数量尽量不要太少,否则会引入较大偏差;

(5)亚式期权容量评估及Greeks限额管理时,应当综合考虑已进场Greeks风险敞口衰减、流动性需求变化以及资金占用等因素;

(6)风险评估时,建议合理评估衰减因子、行权价调整以及标的资产价格、剩余期限减少和波动率变动等因素;

(7)行情大幅波动时,费率及Greeks仍有可能变动较大,可以使用预埋单的方式解决对冲不及时的问题。

参考文献

[1]中国证券业协会.场外业务开展情况报告[EB/OL].https://www.sac.net.cn/ljxh/xhgzdt/202201/t20220127_148325.html.

[2]中国期货业协会.风险管理公司试点业务情况报告[EB/OL].http://www.cfachina.org/businessprocess/riskmanagementbusiness/statisticaldata/202201/P020220614588995367683.pdf.

[3]TURNBULLSM,WAKEMANLM.AQuickAlgorithmforPricingEuropeanAverageOptions[J].TheJournalofFinancialandQuantitativeAnalysis,1991,26(3):377-389.

[4]LEVYE,TURNBULLSM.AverageIntelligence[J].RiskMagazine,1992(5):53-59.

[5]HAUGEG,HAUGJ,MARGRABEW.AsianPyramidPower[J].WilmottMagazine,2003(2):32-37.

[6]CURRANM.BeyondAverageIntelligence[J].RiskMagazine,1992(5):60-65.

[7]HAUGEG.ThecompleteguidetooptionpricingformulasSecondEdition[M].NewYork:McGraw-Hill,2007.

[8]MSCI.CommodityFutureAverageRateOptions[R].USA:2017.

EmpiricalanalysisofAsianoptionmodelsfromariskmanagementperspective

GUOBaozhongHUANGYizhouCHENGHongfei

(GuosenFuturesCo.,Ltd.,Shenzhen518046,China)

Abstract:RecentyearshavewitnessedtheflourishingofChinasOTCderivativesmarket,whichiscloselyrelatedtotheincreasingnumberoflistedfutures,Exchangetradedoptions,varietiesofunderlyingassetsandOTChedginginstruments.Thishasplayedanimportantroleinprovidinghedginginstrumentstoindustrialcustomersandservingtherealeconomyaswell.AmongOTCoptions,Asianstyleoptionshavereceivedmuchattentioninthedomesticmarket.Therefore,thisarticleintroducesthecommonarithmeticaverageAsianoptionsinadatavalidatedmanner.Firstly,thisarticleanalyzestheuniversalfeaturesofthelineardecayeffectofthepricingratioandGreeksusingarithmeticaveragemethodonsettlementpriceandtheimpactofthestrikepriceadjustmentontheoptionstructure.Then,thisarticleintroducesthreemodelscommonlyusedinOTCpractice.Finally,inordertoevaluatetheimpactontheriskmanagementofOTCderivativesintermsofpricing,hedging,limitmanagementandliquidityassessment,anexampleof“InsuranceplusFutures”(“保險+期货”)soybeanmealAsiancalloptionprojectispresentedandthepricingratio,Greekvalues,adjustedmoneyness,variousindicatorsunderstresstestscenariosarecalculatedbasedontheoptionelementsandquotes.Inaddition,specificfeaturesofthethreemodelsinpricingandriskhedgingisdiscussed.

Keywords:AsianOption;ArithmeticAverage;OTCDerivative;“InsuranceplusFutures”;RiskManagement