CEO 正式权力对企业家创新精神的影响

——基于家族企业制造业上市公司的样本数据

2023-05-28高晓婷徐敏敏李卫斌

高晓婷 徐敏敏 刘 鑫 李卫斌

(绍兴文理学院商学院,绍兴 312000)

引 言

家族企业在我国民营经济中占据绝大部分比例。随着民营经济的地位得到国家和社会的广泛认可,家族企业在我国得到了长足的发展。但家族企业相对其他性质的企业而言,其创新水平偏低,这应该引起学术界和实务界的重视。到底是什么因素导致家族企业缺失企业家创新精神呢?本文以家族企业制造业上市公司为样本数据,依据现代管家理论及相关学者的研究结论,设计模型以检验各CEO 正式权力对企业家创新精神是否存在抑制效应或促进效应。

一、理论分析与研究假设

CEO 兼任董事长即表明企业内部的权力存在高度集中化情况,其个人意愿与创新精神将能够最大限度地影响企业投资战略与经营行为,能在创新投入方面创造更好的条件和积极性。但现有研究鲜有聚焦高管纵向兼任对企业家创新精神的影响机理,故本文提出如下假设。

H1:CEO 与董事长的纵向兼任对企业家创新精神存在促进效应。

许静静指出由控制人创立且现金流大的家族企业更倾向于任用家族CEO,而他们都注重企业长期发展及价值实现。CEO 追求利润最大化,有利于实现自我约束机制的内生化,这最终会牵制市场竞争秩序,只有CEO 遵循这种约束条件,企业才可能获得市场认可,从而顺利发挥企业家精神。基于以上理论分析,本文提出如下假设。

H2:CEO为实际控制人对企业家创新精神存在促进效应。

众所周知,企业价值又与股东财富最大化相联系,持股比例最能直观代表在企业中的话语权,米勒(Miller)等关于“拥有股权的管理者更愿意承受风险”的研究结论表明,CEO 持股可以减少股东与其之间的利益冲突,对技术创新的投入具有促进作用。据此,本文提出如下假设。

H3:CEO 持股比例对企业家创新精神存在促进效应。

家族企业的特殊之处,即公司创立初期的资本来源与积累大多来自家族集团,其权力的配置与利益的划分均建立在血缘和亲情关系的基础上。徐勤指出,家族企业将所有者与经营者合二为一,企业的经营者有绝对的热情和足够的动力努力经营,保持创新,为企业所有者创造财富。本文提出如下假设。

H4:CEO 为创始人对企业家创新精神存在促进效应。

二、研究设计

(一)样本选择与数据来源

本文选取2013—2020 年我国A 股上市公司中家族控股型企业为初始研究样本。为提高数据的有效性及研究结果的科学性,样本经过以下筛选程序:①剔除ST、PT 企业;②剔除上市公司CEO 当年发生变动或人员不明的样本观测值;③剔除相关数据异常及缺失的上市公司及年份。最终得到5 051 个有效样本。本文财务数据及创新数据来自国泰安数据库及公司年报。数据统计与处理采用Stata 16.0 和Excel软件,为消除异常值的影响,对相关连续变量进行了1%和99%的缩尾处理。

2008 年,财政部等五部委正式发布了《企业内部控制基本规范》,考虑到公司发展过程中的政策滞后性问题及研究样本的时效性,故以2013 年作为研究区间的起点。

(二)变量定义

(1)被解释变量与解释变量。本文以研发支出/营业收入(INNO1)衡量企业家创新精神,作为被解释变量;以各CEO 单维度权力为解释变量。

(2)控制变量。参考已有研究,并依据指标间的区分度,本文筛选11 个指标作为控制变量(见表1)。

(三)模型构建

本文通过建立以下4 个模型对研究假设进行单维度分析与检验。

表1 变量定义表

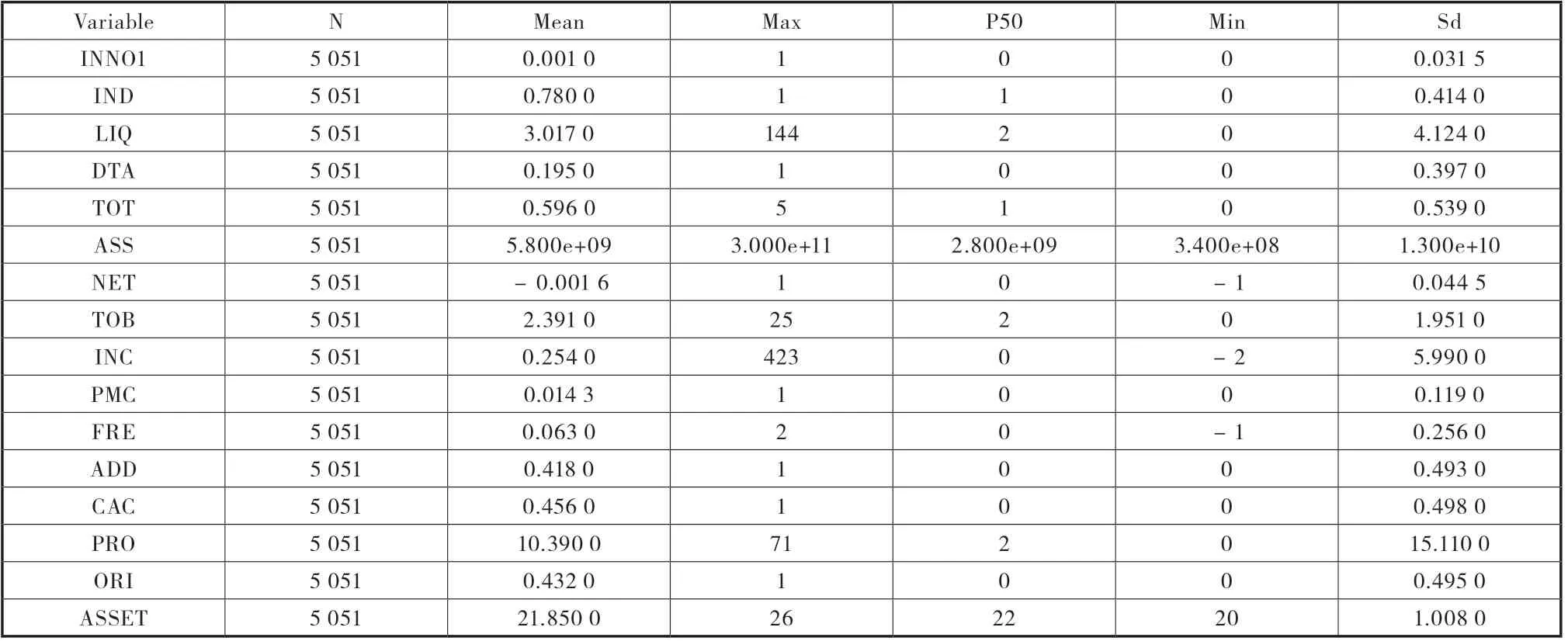

表2 全样本描述性统计

三、实证分析

(一)描述性统计

结果如表2 所示。其中,INNO1(研发支出/营业收入)为衡量企业创新水平、反映企业家创新精神的指标,标准差为0.031 5,均值为0.001,最大值、最小值分别为1 和0,说明家族企业的企业家创新精神差异性较小。另外,值得关注的是,流动比率(LIQ)最大值达到144%,而最小值仅为0,表明不同家族企业的偿债能力差异明显;而营业收入增长率(INC)最大值达到423%,最小值为-2%,可见不同家族企业的成长能力亦存在巨大差异。

(二)回归分析

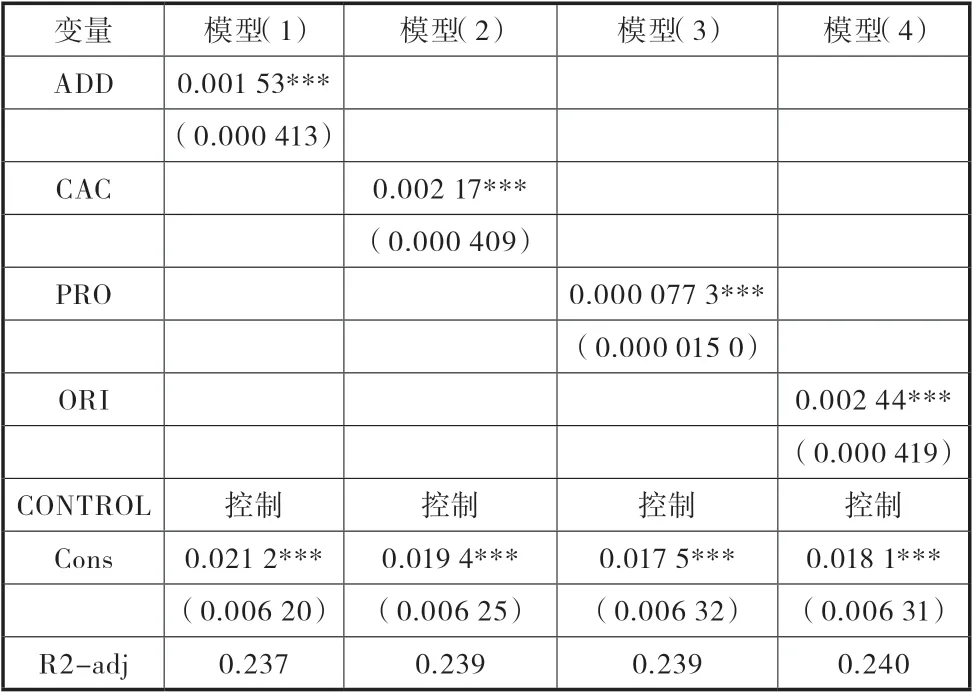

表3 为回归结果。首先,本文分别检验CEO 与董事长兼任情况、CEO 是否为实际控制人与家族企业企业家创新精神之间的关系,结果如模型(1)和模型(2)所示,表明当家族企业董事长兼任总经理、CEO 为实际控制人,即组织权力越大,企业家创新精神就越大。其次,本文检验CEO 持股比例、CEO 是否为创始人与家族企业企业家创新精神之间的关系,结果如模型(3)和模型(4)所示,可见当CEO 持股比例越大且CEO 为创始人,即所有者权力越大时,企业家创新精神就越大。尽管企业的创新活动是一个长期性且不确定性较强的过程,但CEO 正式权力的扩大能在一定程度上提升企业的风险承担能力,从而加大对风险项目的投资,进而促进企业进行创新。

(三)稳健性检验

为了验证本文研究结果的稳健性,本文参考李健等替换被解释变量的稳健性检验方法,将企业家创新精神的衡量指标替换为研发支出与总资产的比值。回归结果如表4所示,其结果与替换前的回归结果基本一致,本文的所有假设仍然成立,验证了替换前回归结果的稳健性。

表3 CEO 权力与企业家创新精神回归结果

表4 替换企业家创新精神指标的稳健性检验结果

四、结论与建议

(一)结论

本文以2013—2020 年度沪深A 股上市公司制造业中的家族控股型企业为研究对象,对家族企业CEO 正式权力和企业家创新精神之间的关系实证检验发现:CEO 与董事长是否兼任、CEO 是否为实际控制人、CEO 持股比例、CEO是否为创始人对企业家创新精神均呈明显的正相关关系。

(二)建议

适度提高家族企业CEO 正式权力以增强企业家创新精神,使企业在竞争日趋激烈的社会中保持优势。从本文度量CEO 权力的维度来看,CEO 正式权力越大,其越有可能突破董事会和大股东的各方面阻碍,使董事会及大股东的利益与CEO 趋于一致,根据企业的意志力选择其发展战略;同时,提高家族企业CEO 正式权力在一定程度上还能规避管理层的内部冲突,推动决策效率的提高。