党组织参与治理能促进实体经济“脱虚向实”吗?

2023-05-21黄建烨李玉婷谭成雪

黄建烨 李玉婷 谭成雪

[摘 要:近年来,中国实体经济金融化趋势日益加剧,如何抑制企业金融化、引導实体经济“脱虚向实”,对于防范系统性金融风险、促进经济高质量发展至关重要。本文立足于基层党组织参与治理,以2007—2020年沪深A股非金融类民营上市企业为研究样本,运用OLS模型实证探究党组织通过“双向进入、交叉任职”参与民营企业治理对其金融资产投资的影响。研究发现,党组织参与治理显著降低了民营企业的金融化程度。党组织参与治理通过降低代理成本、缓解融资约束和增加投资机会,进而降低实体经济金融化水平。异质性分析发现,党组织参与治理对实体经济金融化的影响在市场化程度较低地区和环境不确定性较强时期更显著,在不同治理方式中也存在差异,而对于不同类型金融资产无明显差异。进一步,党组织参与治理可以削弱金融投资对生产性投资和研发投资的挤出效应。本文厘清了民营企业党组织参与治理抑制实体经济金融化的内在机理,不仅有助于加深理解民营企业基层党组织建设的经济后果,还为促进实体经济“脱虚向实”、实现高质量发展提供新的解决思路。

关键词:党组织参与治理;民营上市企业;金融化;代理成本;融资约束;投资机会

中图分类号:F121.23;F276.5文献标识码:A文章编号:1000?176X(2023)04?0072?15 ]

一、问题的提出

近年来,由于实体经济面临投资需求萎缩、经营成本高企和盈利低迷等困境,中国实体经济的“脱实向虚”趋势日益加剧[1]。一方面,金融服务实体经济的本质日渐扭曲,大量资产持续流入金融体系,造成金融空转和实体经济空心化;另一方面,许多实体经济逐步偏离主营业务,通过房地产或金融等跨行业投资实现套利,金融化水平不断提高[2]。与国有企业相比,民营企业的行为决策面临更加宽松的政府管制、享有更多的自由裁量权,并且以追求利润最大化为目标的特征更为突出,因而在实体经济金融化过程中占据了重要地位[3]。根据国泰安(CSMAR)数据统计,2007—2020年,非金融民营上市企业金融资产平均规模已从0.510亿元扩大到3.230亿元,金融资产平均占比从1.25%增加到5.96%。非金融企业金融化促使虚拟经济过度膨胀并累积金融风险,不仅破坏宏观经济稳定,还可能引发金融危机[4]。针对这一严峻形势,习近平总书记多次强调,任何时候,经济都不能“脱实向虚”。党的二十大报告也明确指出,深化金融体制改革,强化金融稳定保障体系,守住不发生系统性风险底线。可见,探究实体经济金融化的影响因素,寻找遏制经济“脱实向虚”的治理对策,对于防范系统性金融风险、促进经济高质量发展具有重要意义。

实体经济为何偏好金融资产投资?除了套利动机以外,Demir[5]与胡奕明等[6]从蓄水池理论和投资替代理论提供解释。现有关于企业金融化的影响因素研究已从宏观因素向微观内部治理结构逐渐推进。宏观层面,学者们分别从经济政策不确定性[7]、贷款利率下限放松[8]、资本市场开放[9]和数字金融发展[10]等方面进行考察;微观内部治理层面,学者们则分别从CEO金融背景[2]、混合所有制[3]和非控股大股东[11]等方面进行探讨。然而,对于组织治理,特别是以民营企业为主体的党组织治理的视角仍缺乏关注。不同于一般的治理主体,党组织是连接政府和企业的桥梁,参与治理能为企业带来更多的资源优势和政策信息优势,在抑制金融化过程中可能会发挥独特的作用。党组织参与治理是我国最具特色的现代企业治理机制[12]。近年来,在党中央和各级政府的重视下,企业基层党建工作不断加强和改进,党的领导与企业治理逐步融合。随着我国民营经济蓬勃发展,大量民营企业也建立了党组织,成为一种普遍的政治经济现象。据《中国共产党党内统计公报》统计,截至2017年,我国已有187.7万个非公有制企业成立党组织,占非公有制企业总数的73.1%,基本上完成应建已建。基层党组织作为中国共产党在微观企业中的“神经末梢”“战斗堡垒”[13],时刻贯彻党和国家的意志与政策主张,在企业层面始终发挥着“把方向、谋大局、保落实”的关键作用,党委会成员参与微观企业的治理有助于将党的政治社会目标内化到公司经营决策之中[12]。已有研究发现,党组织参与治理有助于提高企业治理水平,例如,减少避税行为[14]、抑制财务违规行为[15]、降低盈余管理程度[16]和优化董事会决策[17]等。然而,党组织参与治理对于优化金融资产配置结构、引导实体经济“脱虚向实”的作用仍有待进一步挖掘。

本文可能的学术贡献在于:第一,既有文献从宏观层面探讨实体经济金融化的影响因素,本文则从企业基层党组织参与治理的微观视角,结合党组织不同于其他治理方式的政治优势,对企业金融化的影响因素和改善路径进行了有益补充。第二,目前党组织参与治理的研究主要集中在国有企业,对民营企业关注仍然较少,本文从金融资产配置决策的角度揭示了党组织参与治理的积极作用,验证了民营企业基层党组织制度的科学性和前瞻性,丰富了相关研究。第三,当前,实体经济金融化现象给我国经济健康可持续发展带来了巨大挑战。党的领导是推进经济高质量发展的核心,企业基层党组织是贯彻党的意志和主张的微观主体。探究党组织对企业金融化的治理功能,不仅能深化对中国特色公司治理机制作用范畴的理解,还能为抑制实体经济“脱实向虚”、促进经济高质量发展提供新的解决思路。

二、制度背景、理论分析和研究假设

(一)民营企业党建工作制度背景

伴随个体企业、私营企业等经济主体的快速壮大,非公有制经济组织也逐渐纳入党的建设的重要领域。2000年,《关于在个体和私营等非公有制经济组织中加强党的建设工作的意见(试行)》要求,“凡党员人数符合建立党组织条件的企业都应建立党的组织”,并且详细提出了非公有制经济组织党建工作的指导思想和原则。2005年,《中华人民共和国公司法》要求在公司中“设立中国共产党的组织,开展党的活动”,为非公有制企业党组织的制度建设和活动开展提供了合法性支持。2012年,《关于加强和改进非公有制企业党的建设工作的意见(试行)》提出,“非公有制企业党组织是党在企业中的战斗堡垒,在企业职工群众中发挥政治核心作用,在企业发展中发挥政治引领作用”,进一步明确了非公有制企业党组织建设的功能定位和发展路径。

在党中央和各级政府的重视和推动下,非公有制企业不断加强和改进党建工作,并且比照國有企业,开展有关制度建设,包括“双向进入、交叉任职”1的领导体制[18]。“双向进入”是指根据相关规定,党组织成员可以进入董事会、监事会或管理层,而董事会、监事会或管理层成员也可以进入党委会;“交叉任职”是指党组织与企业中关键职位的交叉,目前并没有统一和规范的界定,通常指的是党委书记同时担任董事长、监事会主席或总经理[17]。“双向进入、交叉任职”制度使得党的领导与公司治理有机融合,为企业贯彻党的方针政策、引导企业健康发展提供了制度保障。

(二)理论分析和研究假设

企业为何偏好金融化?现有文献主要有三种理论解释。首先,代理理论认为,两权分离和信息不对称下的管理层具有较大的自由裁量权,并有动机利用自身权力攫取私有利益。由于金融投资是一项高收益高回报的投资项目,有利于管理层实现牟取私利、维持自身薪酬和快速满足股东价值最大化需求的动机,因此,管理层会通过短期的金融投资冲击股价和市值,放弃有利于企业长期发展的实体投资[2,19]。其次,蓄水池理论认为,为了应对融资约束和各种未来经营不确定性风险,企业会出于预防性储蓄的目的增加流动性强、变现快的金融资产配置,以缓解融资约束并提高抗风险能力,从而促进企业平稳发展[5,11]。最后,投资替代理论认为,企业的经营目标是利润最大化,金融投资收益率远远高于实体经济投资,特别是在经济增长放缓和实体经济投资机会不足的情况下,金融投资则成为实体经济投资的最佳替代性选择[3,6]。

随着我国经济体制改革不断深化,以及在党中央和各级政府的重视下,民营企业的党建工作不断加强和改进,“双向进入、交叉任职”的领导机制逐步深入,成为我国公司治理的重要特色[12]。高层梯队理论认为,具有党员身份的高层进入董事会或担任企业关键职位,有助于党组织在企业发展中发挥政治引领作用,引导和监督企业遵守国家法律法规,及时捕捉和准确把握国家动态政策信息[20],并将党的先进思想理论内化于企业文化和经营决策过程[21],使得企业发展与党的方针政策保持一致[22]。而增强金融服务实体经济能力、抑制实体经济“脱实向虚”是党中央提出的决策部署,因而企业决策管理层与党组织成员的重合,有利于引领和监督企业积极贯彻党的战略方针,从而发挥基层党组织在企业中“把方向、管大局、保落实”的重要作用,防止企业“脱实向虚”的现象发生。与此同时,党组织参与治理不仅可以改善企业的治理结构,还有助于企业与政府建立密切联系,为企业发展带来多元且有价值的资源,进而影响企业的金融投资决策。

基于上述分析,笔者提出如下研究假设:

H1:党组织参与治理能够降低民营企业的金融化程度。

在委托代理关系下,出于攫取私有利益、迎合股东利益以保持自身职位和报酬等目的,管理层倾向于将回报周期较长的实物投资资金转投到金融资产上,以达到快速获取超额收益、粉饰业绩的效果[3]。为了实现党和政府的社会稳定目标,党组织参与治理有义务监督企业遵纪守法,抑制管理层的自利短视行为,促使企业稳定经营和可持续发展。一方面,党组织参与治理甚至担任公司关键职位,有助于发挥党组织的政治引领作用,向企业上下传达党的精神,推动廉洁文化建设,引导企业管理层廉洁自律[23],树立正确的业绩观,避免片面追求短期利益,从而减少管理层滥用职权投机套利的动机;另一方面,“双向进入、交叉任职”的领导机制清晰界定了党组织的领导权限和治理路径,使得具有党员背景的高层领导对公司重大经营决策具有重要话语权,可以有效约束管理层的自利行为[16],从而减少不利于公司长远发展的投资决策。因而党组织参与治理可以缓解委托代理冲突,避免民营企业管理层追求“短平快”收益的金融投资行为。

民营企业普遍面临“融资难、融资贵”的问题,所获得的信贷支持力度难以满足发展需要,因而会选择配置部分预防性金融资产以应对未来发展的不确定性和资金链断裂风险。而党组织参与治理有助于突破民营企业的融资困境。一方面,基层党组织是政府与企业之间的信息桥梁,作为公司决策层的党组织成员可以直接、快速地向上级党委或政府传达企业的资源诉求[24],并且及时获悉和掌握优化企业发展的相关政策动态,从而在申请政府补贴或银行贷款过程中占据明显的信息优势,以获得更多的税收优惠、政策补贴或融资便利;另一方面,党组织参与治理可以帮助民营企业获得政治关联和信用背书,向外界传递企业经营稳定的声誉信号,从而减少企业内外部的信息不对称,降低借贷过程中的交易成本和资金供给方的贷款违约预期,增加信贷资源获取的便利性[25]。因此,民营企业党组织参与治理有助于缓解融资约束,进而降低企业为应对未来现金流不确定性而持有金融资产的预防性需求。

投资机会不足是企业金融化的重要动机。刘贯春等[7]的研究表明,政府政策的频繁出台和调整将会产生严重的不确定性,进而导致固定资产投资机会减少。相比国有企业,民营企业的政策信息获取和理解能力较差,实体投资机会更为缺乏,因而其倾向于将资金更多配置到金融资产上。而党组织参与治理可以增加民营企业潜在的投资机会,进而降低金融化水平。具体而言,党组织是政府与企业之间的信息桥梁,作为党组织成员的企业领导者,不仅能及时获取政府政策实施的内容,而且还会对政府方针政策主动关注和学习,拥有较高的政策感知力和理解能力[24,26]。党组织参与治理可以提高企业的政策信息获取和理解能力,有助于企业决策层及时、敏锐、准确地判断当前的市场投资环境变化以及把握未来经济的发展趋势,进而洞察和捕捉新的商业机会,刺激企业新增投资[20]。因此,民营企业党组织参与治理可以增加潜在的实体投资机会,减弱企业进行金融化投资的替代性动机。

基于上述分析,笔者提出如下研究假设:

H2:党组织参与治理能够通过降低代理成本、缓解融资约束和增加投资机会,进而降低民营企业的金融化程度。

党组织参与治理对民营企业金融化的影响可能与企业所处地区的市场化程度有关。一方面,市场化进程可以作为一种外部治理机制,有助于缓解企业与投资者之间的信息不对称,从而减少管理层的机会主义行为[2];另一方面,在市场化发展水平较高的区域,信贷资源配置效率较高,金融支持体系更加健全[27],这有助于民营企业减少为应对资金链断裂等不确定性风险而持有的预防性金融资产。同时,市场化程度较高的地区通常是生产要素充足的发达地区,具有较高的实体投资需求和较好的发展前景,有利于提高当地企业实体投资的意愿和信心。因此,市场化程度越低,民营企业的金融化倾向可能越严重,而党组织参与治理发挥的作用可能越明显。

党组织参与治理对民营企业金融化的作用可能与外部环境的不确定性有关。研究发现,经济政策不确定性会降低固定资产投资机会、提升实体项目失败概率并降低固定资产收益率,从而降低企业投资固定资产的意愿[7]。党组织参与治理后,能够缓解民营企业融资约束,提高企业在不确定性环境中对未来风险的判断能力和应对能力,从而提高实体投资成功的概率,减少对潜在投资损失的担忧,最终降低金融化投资倾向。因此,当民营企业处于较强的环境不确定性时期时,党组织参与治理带来的资源效应和信息效应更为重要,其对金融化的抑制作用可能更强。

党组织参与治理对民营企业金融化的影响可能与党组织参与治理的方式有关。在现代“三会一层”的企业治理结构中,董事会是负责企业生产经营计划和投资方案等重大事项的决策机构,监事会是监督企业重大决策及董事会和管理层行为的监督机构,管理层是负责日常生产经营管理和实施投资方案等的执行机构。由于企业的金融投资主要来源于企业的战略制定和决策过程,而董事会和管理层在企业的战略制定和决策中占主导地位,监事会在其中的作用比较有限,难以对金融投资决策进行制约[14]。因此,党组织参与治理对实体企业金融化的抑制作用可能主要体现在党组织成员“双向进入”,成为董事会成员或管理层成员,以及党委书记“交叉任职”董事长或总经理上,而党组织成员“双向进入”,成为监事会成员和党委书记“交叉任职”监事会主席可能无明显作用。

党组织参与治理对民营企业金融化的影响可能与金融资产的类型有关。作为流动性较强的资产类型,交易性金融资产等短期金融资产具有灵活的变现能力,更多表现为预防性储蓄的动机和功能[10]。当面临外部融资困境时,企业偏好于增加短期金融资产并在需要时进行出售,从而缓解经营困境。与短期金融资产相比,投资性房地产等长期金融资产的收益更高、投資周期更长、风险更高,更多表现为代理观下管理层的投机套利动机[11]。党组织参与治理,既可以缓解委托代理冲突从而降低管理层的投机套利动机,也可以缓解融资约束从而降低企业的预防性需求。因此,结合不同类型金融资产的特点,党组织参与治理对短期金融资产配置和长期金融资产配置均能发挥抑制作用。

基于上述分析,笔者提出如下研究假设:

H3:党组织参与治理对民营企业金融化的影响在不同的市场化程度、环境不确定性和党组织参与治理方式中存在明显差异,在不同的金融资产类型中无明显差异。

微观企业的资金规模是有限的,当实体经济面临需求不足、竞争加剧、盈利空间收窄的困境时,在资本逐利动机的驱使下,企业将不会专注于投入大、周期长、风险高的实物投资[3],而是转向金融资产投资以期获得高额收益,从而挤出企业的生产性投资和研发投资[1,28]。然而,党组织参与治理可以通过改善治理结构和发挥资源优势形成治理效应和资源效应,促使民营企业专注于主业经营,减少对金融资产高额收益的过度追求,合理调整资源配置结构,将更多资金投入到更有利于企业长远发展的实业投资而非金融投资中。

基于上述分析,笔者提出如下研究假设:

H4:党组织参与治理可以削弱民营企业金融化对生产性投资和研发投资的挤出效应,从而促进实体企业“脱虚向实”。

三、研究设计

(一)数据来源

本文选取2007—2020年沪深A股民营上市企业为研究对象。高级管理人员信息、公司财务数据主要来自于国泰安(CSMAR)数据库。党组织参与治理相关信息通过国泰安(CSMAR)数据库的高级管理人员信息、上市企业年报披露的高管任职信息和个人简历手工整理获得。本文对初始样本进行预处理:剔除金融、房地产行业和ST、PT类的企业样本;剔除关键变量数据缺失严重的样本;剔除资产负债率大于1或小于0的样本;此外,为避免异常值影响,对所有连续变量进行上下1%的缩尾处理。

(二)变量定义

1.被解释变量

本文被解释变量为民营企业金融化程度(Fin),借鉴Demir[5]与胡奕明等[6]的做法,采用金融资产占总资产的比重来度量。其中,金融资产包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、持有至到期投资、可供出售金融资产和投资性房地产。

2.解释变量

本文解释变量为党组织参与治理(Party)。参考柳学信等[17]与李明辉等[14]的做法,采用“双向进入”或“交叉任职”度量。具体地,利用“双向进入”(Party_Entry)指标,若有党组织成员同时也是董事会、监事会或管理层成员,取值为1,否则取值为0;利用“交叉任职”(Party_Cross)指标,若有党委书记同时担任董事长、监事会主席或总经理,取值为1,否则取值为0。

3.工具变量

党组织参与治理是企业自主选择的行为,可能会受到自身资产负债、盈利能力和资金配置情况等因素的影响,因而党组织参与民营企业治理与金融化程度可能存在反向因果问题。同时,还可能存在同时影响党组织治理和金融化程度的遗漏变量,导致估计结果有偏。因此,本文使用工具变量法缓解上述内生性问题。借鉴郑登津等[16]的做法,选取企业所在省份的政治价值观(Value)和企业所在城市的全国爱国主义教育示范基地数量(Base)作为工具变量。政治价值观(Value)采用2007年、2012年和2018年世界价值观调查中关于中国各省公民政治价值观的调查数据。1全国爱国主义教育示范基地数量(Base)根据中宣部公布的各城市的全国爱国主义教育示范基地名单手工整理而得。选择这两个工具变量的原因是:政治价值观反映了当地居民对党的领导地位的认可程度,同时,爱国主义教育基地都是革命遗址,歌颂了党的光辉历史,具有浓厚的政治色彩。因此,居民政治价值观越强和爱国主义教育基地数量越多的地区,当地企业越注重党组织的领导,越倾向于建立党组织参与治理的制度。政治价值观是当地居民对党的主观认识,爱国主义教育基地则是由中宣部所选择并公布的历史革命遗址,两者都外生于企业的金融投资行为。因此,这两个工具变量满足相关性和外生性要求。

4.机制变量

代理成本(Agentcost)。参考钱爱民等[3]的做法,采用管理费用率(管理费用除以营业收入)来衡量。管理费用率越高,表示代理成本越高。

融资约束(KZ)。参考Kaplan和Zingales[29]的做法,采用KZ指数度量,KZ=-1.002×(经营现金流量净额/总资产)+0.283×TobinQ+3.139×资产负债率-39.368×(现金股利/总资产)-1.315×(现金持有/总资产)。KZ指数越大,表示融资约束程度越高。

投资机会。本文采用两个指标度量投资机会。一是参考刘贯春等[7]的做法,采用TobinQ来反映企业的投资机会,TobinQ值越大,表示投资机会越多。二是参考Smith和Watts[30]的做法,选择4个变量衡量,分别为:权益的市场价值/权益(MEQ)、(权益的市场市值+长期负债)/期末总资产(MAS)、非经常性收益前每股收益/年末收盘价(EP)以及固定资产总值(长期负债+权益的市场价值)(PPVR),采用主成分分析法将以上4个代理变量构造一个综合指标DS,DS值越大,表示投资机会越多。

5.控制变量

为提高估计效率,本文选取如下控制变量:企业规模(Size),用总资产的自然对数值衡量;企業年龄(Age),用观测年份减去上市年份加1后的自然对数值衡量;资产负债率(Lev),用总负债与总资产之比衡量;资产回报率(Roa),用净利润与总资产之比衡量;现金流水平(Cashflow),用经营活动产生的现金流量净额与总资产之比衡量;政治关联(PC),若董事长或总经理曾经或目前担任人大代表或政协委员,取值为1,否则为0;两职合一(Dual),若董事长和总经理由一人兼任,取值为1,否则为0;营业收入增长率(Growth),用营业收入增长额与上年营业收入之比衡量;董事会规模(Board),用董事会人数加1后的自然对数值衡量;独立董事比例(Ddrate),用独立董事人数与董事会人数之比衡量。

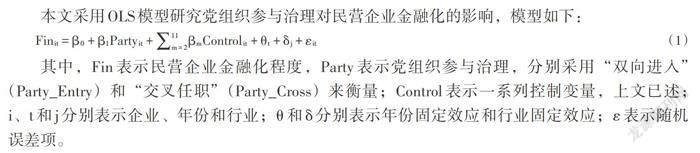

(三)基准模型设定

本文采用OLS模型研究党组织参与治理对民营企业金融化的影响,模型如下:

[Finit=β0+β1Partyit+m=211βmControlit+θt+δj+εit] (1)

其中,Fin表示民营企业金融化程度,Party表示党组织参与治理,分别采用“双向进入”(Party_Entry)和“交叉任职”(Party_Cross)来衡量;Control表示一系列控制变量,上文已述;i、t和j分别表示企业、年份和行业;θ和δ分别表示年份固定效应和行业固定效应;ε表示随机误差项。

(四)变量的描述性统计

变量的描述性统计结果如表1所示。Fin的均值为0.036,标准差为0.070,表明民营企业的平均金融资产占比为3.6%,且不同民营企业间的金融化程度存在较大差异。党组织参与治理指标方面,Party_Entry和Party_Cross的均值分别为0.061和0.033,标准差分别为0.238和0.179,说明有6.1%的样本实施了“双向进入”,3.3%的样本实施了“交叉任职”,且民营企业间党组织参与治理的情况存在较大差异。

四、实证分析

(一)基准回归分析

本文对党组织参与治理对民营企业金融化的影响进行检验,基准回归结果如表2所示。从表2列(1)和列(2)回归结果可以看出,在纳入控制变量但未控制年份和行业固定效应的情况下,Party_Entry和Party_Cross的估计系数显著为负。从表2列(3)和列(4)回归结果可以看出,在控制所有变量时,Party_Entry和Party_Cross的估计系数均在1%水平上显著为负,这表明,党组织参与治理能够显著降低民营企业的金融化程度,H1得以验证。

(二)内生性检验

1.倾向得分匹配(PSM)法

“双向进入、交叉任职”制度可能不是随机建立,而是由企业某些可观测的因素决定,本文采用倾向得分匹配法缓解这一自选择偏差。首先,建立党组织参与治理影响因素的Logit模型,选取模型(1)中的控制变量和年份、行业虚拟变量作为协变量。其次,采用“一对二、可放回”最近邻匹配,为实施了“双向进入”“交叉任职”的企业分别匹配出倾向得分最相近但没有实施“双向进入”“交叉任职”的企业,并剔除不满足共同支撑假设的样本。基于匹配后的样本回归结果如表3列(1)和列(2)所示,研究结论不变。

2.工具变量法

为缓解由遗漏变量和反向因果导致的内生性问题,本文选取Value和Base作为党组织参与治理的工具变量,采用两阶段最小二乘法进行内生性检验。结果如表3列(3)—列(6)所示。

从表3列(3)—列(6)回归结果可以看出,第一阶段回归结果中,Value和Base的估计系数均显著为正,说明居民政治价值观越强和爱国主义教育基地数量越多的地区,民营企业党组织参与治理的概率越高。第二阶段回归结果中,在考虑内生性问题后,研究结论依然稳健。此外,F值均远大于临界值10,显著拒绝“弱工具变量”的原假设,Hansen J检验的P值均大于10%,表明工具变量满足外生性假设。

(三)稳健性检验1

1.替换民营企业金融化程度指标

本文参考王红建等[28]的做法,将长期金融股权投资、理财产品、信托产品和委托贷款一并纳入金融资产的范围,重新计算得到民营企业金融化程度的替代指标(Fin2)。其中,长期金融股权投资从资产负债表中的长期股权投资明细获得;理财产品、信托产品和委托贷款从资产负债表中的其他流动资产明细获得。回归结果显示,替换被解释变量后,结论依然成立。

2.替换“双向进入、交叉任职”度量方式

本文参考马连福等[12]的做法,采用党委会与董事会、监事会、管理层人员重合的总人数与董事会、监事会、管理层总人数的比值(Djg_Ratio)重新定义“双向进入”,采用党委副书记是否兼任企业董事长、监事会主席或总经理(Party_Cross2)重新定义“交叉任职”。回归结果显示,Djg_Ratio和Party_Cross2的估计系数显著为负,表明结论稳健。

五、进一步分析

(一)机制分析

1.基于代理成本和融资约束的机制分析

党组织参与治理可以发挥监督治理效应,缓解委托代理问题,从而抑制管理层通过金融化投资牟取私利、迎合股东利益却不利于企业长期发展的短视行为。为检验代理成本机制,本文参考钱爱民等[3]的做法,采用管理费用率来衡量代理成本,计算管理费用率当年的中位数,将管理费用率大于当年中位数的企业定义为代理成本高组,将管理费用率小于当年中位数的企业定义为代理成本低组。分组回归的结果如表4列(1)—列(4)所示,从中可以看出,Party_Entry和Party_Cross的估计系数在代理成本高组均显著为负,而在代理成本低组不显著,这表明,党组织参与治理对金融化的抑制作用在代理成本高的民营企业中更明显,从而验证了代理成本机制。

党组织参与治理有助于民营企业缓解融资约束,进而降低持有金融资产的预防性需求。本文参考Kaplan和Zingales[29]的做法,采用KZ指数度量融资约束,计算KZ指数当年的中位数,将KZ指数大于当年中位数的企业定义为融资约束高组,反之,则定义为融资约束低组。分组回归的结果如表4列(5)—列(8)所示,从中可以看出,Party_Entry和Party_Cross的估計系数在融资约束高组均显著为负,而在融资约束低组不显著。这意味着,党组织参与治理抑制金融化预防性动机的作用在融资约束高的民营企业中更明显,从而验证了融资约束机制。

2.基于投资机会的机制分析

党组织参与治理有利于民营企业增加潜在的实体投资机会,降低金融资产配置。为检验投资机会机制,本文参考刘贯春等[7]与Smith和Watts[30]的做法,采用TobinQ和DS两个指标度量投资机会。分别计算TobinQ和DS当年的中位数,将TobinQ或DS分别大于当年各自中位数的企业定义为投资机会多组,即TobinQ高组或DS高组,反之定义为投资机会少组,即TobinQ低组或DS低组。分组回归的结果如表5所示,Party_Entry和Party_Cross的估计系数在TobinQ低组或DS低组均显著为负,而在TobinQ高组或DS高组不显著。这意味着,党组织参与治理对金融化的抑制作用在投资机会较少的民营企业中更加明显,投资机会机制得以验证。

上述结果表明,党组织参与治理通过降低代理成本、缓解融资约束和增加投资机会,进而降低民营企业的金融化程度,H2得以验证。

(二)异质性分析

1.市场化程度

本文采用王小鲁等[31]编制的市场化进程总得分衡量企业所在地区的市场化程度,并对市场化程度进行中位数分组,将市场化程度大于当年中位数的地区定义为市场化程度高组,反之定义为市场化程度低组。回归结果如表6列(1)—列(4)所示,从中可以看出,与市场化程度较高的地区相比,党组织参与治理对于市场化程度较低地区企业金融化的抑制作用更强。

2.宏观环境不确定性

本文根据Baker等[32]构造的中国经济政策不确定性月度指数求年度均值衡量宏观环境不确定性(EPU),将EPU指数大于当年中位数的年份定义为宏观环境不确定性强,反之定义为宏观环境不确定性弱。回归结果如表6列(5)—列(8)所示,从中可以看出,与宏观环境不确定性较弱时期相比,党组织参与治理对民营企业金融化的抑制作用在宏观环境不确定性强时期更大。

3.党组织参与治理的方式

进一步考察党组织参与治理的方式对民营企业金融化存在何种影响。对于“双向进入”,区分党组织成员兼任董事会成员(Dong_Entry)、监事会成员(Jian_Entry)和管理层成员(Gao_Entry);对于“交叉任职”,区分党委书记兼任董事长(Dong_Cross)、监事会主席(Jian_Cross)和总经理(Gao_Cross)。党组织参与治理方式的回归结果如表7所示,从表7可以看出,党组织参与治理对民营企业金融化水平的抑制作用主要体现在党组织成员“双向进入”董事会成员或管理层成员,以及党委书记“交叉任职”董事长或总经理上,而党组织成员“双向进入”监事会成员和党委书记“交叉任职”监事会主席无明显作用。

4.金融资产类型

为考察党组织参与治理对不同类型金融资产的影响是否存在差异,本文参照余怒涛等[11]的研究,根据金融资产流动性将金融资产分为短期金融资产(Fin_Shrot)和长期金融资产(Fin_Long)。其中,短期金融资产包括交易性金融资产,长期金融资产包括衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额和投资性房地产净额。金融资产类型异质性分析回归结果如表8所示。从表8可以看出,党组织参与治理对长期金融资产和短期金融资产均有显著的抑制作用,表明党组织参与治理对于不同类型金融资产的影响无明显差异。

上述结果表明,党组织参与治理对金融化的影响在不同的市场化程度、宏观环境不确定性和党组织参与治理方式中存在明显差异,而在不同的金融资产类型中无明显差异,H3得以验证。

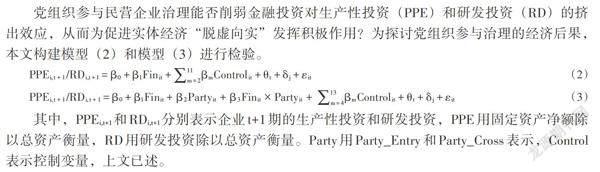

(三)经济后果分析

党组织参与民营企业治理能否削弱金融投资对生产性投资(PPE)和研发投资(RD)的挤出效应,从而为促进实体经济“脱虚向实”发挥积极作用?为探讨党组织参与治理的经济后果,本文构建模型(2)和模型(3)进行检验。

[PPEi,t+1/RDi,t+1=β0+β1Finit+m=211βmControlit+θt+δj+εit] (2)

[PPEi,t+1/RDi,t+1=β0+β1Finit+β2Partyit+β3Finit×Partyit+m=413βmControlit+θt+δj+εit] (3)

其中,PPEi,t+1和RDi,t+1分别表示企业t+1期的生产性投资和研发投资,PPE用固定资产净额除以总资产衡量,RD用研发投资除以总资产衡量。Party用Party_Entry和Party_Cross表示,Control表示控制变量,上文已述。

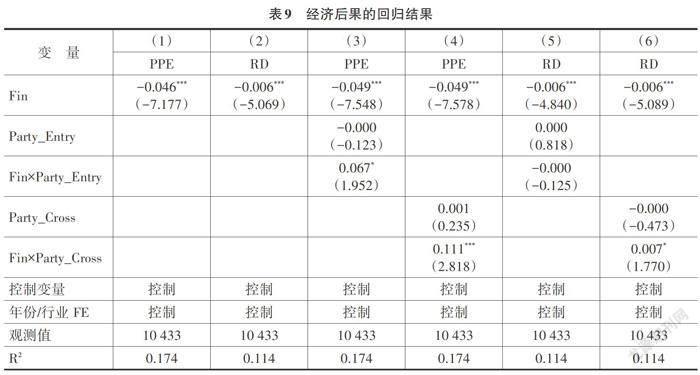

模型(2)的回归结果如表9列(1)和列(2)所示,从中可以看出,Fin的估计系数显著为负,这表明,民营企业金融化投资的确挤出了企业生产性投资和研发投资。模型(3)的回归结果如表9列(3)—列(6)所示,从中可以看出,除了列(5)以外,Fin×Party_Entry、Fin×Party_Cross的估计系数均显著为正。这表明,党组织参与治理有助于降低民营企业金融化水平,并且削弱金融化投资对生产性投资和对研发投资的挤出效应,从而促进实体企业“脱虚向实”,H4得以验证。

六、结论与启示

(一)结论

本文基于2007—2020年沪深A股非金融类民营上市企业数据,构建OLS模型实证检验党组织通过“双向进入、交叉任职”参与治理对民营企业金融化的影响,从而揭示基层党组织领导的政治优势对于实体经济“脱虚向实”的微观机理。研究发现,党组织参与治理通过“双向进入、交叉任职”这一制度安排有助于抑制民营企业金融化,促进实体经济“脱虚向实”。机制分析表明,党组织参与治理通过代理成本、融资约束和投资机会三种机制作用于民营企业金融化。党组织参与治理对民营企业金融化的抑制作用在市场化程度高和环境不确定性强时更显著;区分党组织参与治理方式发现,党组织成员进入董事会和管理层以及兼任董事长和总经理对民营企业金融化的影响更显著,而进入监事会和兼任监事会主席对民营企业金融化的影响不显著;区分金融资产类型发现,党组织参与治理对短期金融资产和长期金融资产均有显著的抑制作用。此外,党组织参与治理通过减少民营企业金融资产配置会进一步削弱其对生产性投资和研发投资的挤出效应,增加企业的生产性投资和研发投资,切实发挥了促进实体经济“脱虚向实”的积极作用。

(二)启示

基于上述研究结论,得出如下启示:

首先,要避免陷入党组织参与治理是政府干预的“掠夺之手”的观点误区。有文献认为,党组织参与治理可能是政府利用企业实现政治和社会目标的手段,不仅增加企业政治成本,还会损害企业正常发展。本文从实体经济金融化的角度提供了党组织参与治理具有积极作用的证据。区别于其他治理方式,党组织参与治理具有独特的政治制度优势,有助于企业缓解委托代理问题和融资约束,并且增加实体经济投资机会,为民营企业发展“添薪加柴”,提振企业参与研发创新和实体投资的意愿和信心,促使企业减少金融投资而专注主业长远经营,从而防范潜在金融风险从微观层面演化,为实体经济高质量发展注入动力。

其次,上市企业应重视基层党建在企业关键经营决策中的引领作用,完善“双向进入、交叉任职”的治理框架,加强党对企业的领导,探索党组织在企业治理中的作用,引领企业高质量发展。为更好地发挥基层党组织在民营企业中“把方向、管大局、保落实”的积极作用,还应考虑具体的治理方式和组织结构,明晰党组织与董事会、监事会和管理层各个主体的权责界限,支持并鼓励党组织成员进入董事会和高管层,或由党委书记兼任董事长和总经理。

最后,对于政府相关部门而言,一是应当完善相关法规,积极推进民营企业基层党组织的建设工作,通过“双向进入、交叉任职”强化企业基层党组织治理机制,使其正式化、制度化和常态化,充分发挥好党组织在民营企业中的“战斗堡垒”作用和政治引领作用,引导上市企业健康经营和有序发展。二是应当为民营企业提供更多融资便利。本文研究發现,党组织参与治理可以缓解融资约束,降低民营企业出于预防性动机而持有金融资产,因此,应当进一步拓宽民营企业融资渠道或提供更多税收优惠等支持政策,以应对“融资难、融资贵”的困境,弥补民营企业经营发展中的劣势。三是加强政府和企业的信息交流和投资项目合作。本文研究发现,党组织参与治理通过发挥政策信息传导效应增加民营企业投资机会,从而减少金融资产配置,并且这一效应在宏观环境不确定性强时期更明显。因此,政府在进行宏观调控时要加强与企业之间的信息传递,保持政策连续性,并加强与企业之间的固定资产投资、基础建设工程等项目合作,为民营企业提供更多的发展机会。

参考文献:

[1] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[2] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[3] 钱爱民,吴春天,朱大鹏.民营企业混合所有制能促进实体经济“脱虚返实”吗?[J].南开管理评论,2021(3):1-36.

[4] BHADURI A.A contribution to the theory of financial fragility and crisis[J].Cambridge journal of economics,2011,35(6):995-1014.

[5] DEMIR F.Financial liberalization,private investment and portfolio choice:financialization of real sectors in emerging markets[J].Journal of development economics,2009,88(2):314-324.

[6] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[7] 刘贯春,刘媛媛,张军.经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的“金融化”趋势[J].经济学(季刊),2020,20(5):65-86.

[8] 杨筝,王红建,戴静,等.放松利率管制、利润率均等化与实体企业“脱实向虚”[J].金融研究,2019(6):20-38.

[9] 李小林,徐慶美,司登奎,等.资本市场开放与企业投资结构偏向——来自“沪深港通”的经验证据[J].财经研究,2021,47(12):108-121.

[10] 陈春华,曹伟,曹雅楠,等.数字金融发展与企业“脱虚向实”[J].财经研究,2021,47(9):78-92.

[11] 余怒涛,张华玉,刘昊.非控股大股东与企业金融化:蓄水池还是套利工具?[J].南开管理评论,2021(4):1-33.

[12] 马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013(5):100-115.

[13] 魏下海,董志强,金钊.工会改善了企业雇佣期限结构吗?——来自全国民营企业抽样调查的经验证据[J].管理世界,2015(5):52-62.

[14] 李明辉,刘笑霞,程海艳.党组织参与治理对上市公司避税行为的影响[J].财经研究,2020,46(3):49-64.

[15] 郑登津,袁薇,邓祎璐.党组织嵌入与民营企业财务违规[J].管理评论,2020,32(8):228-243.

[16] 郑登津,谢德仁,袁薇.民营企业党组织影响力与盈余管理[J].会计研究,2020(5):62-79.

[17] 柳学信,孔晓旭,王凯.国有企业党组织治理与董事会异议——基于上市公司董事会决议投票的证据[J].管理世界,2020,36(5):116-133.

[18] 中国共产党中央委员会组织部,国务院国有资产监督管理委员会党委.关于加强和改进中央企业党建工作的意见[Z].(中办发〔2004〕31号).

[19] CROTTY J.The neoliberal paradox:the impact of destructive product market competition and impatient finance on nonfinancial corporations in the neoliberal era[J].Review of radical political economics,2003,35(3):271-279.

[20] 徐细雄,占恒,李万利.党组织嵌入、政策感知与民营企业新增投资[J].外国经济与管理,2020,42(10):3-16.

[21] ZHENG D,XIE D,YUAN W.The CPC party organization in privately controlled listed companies and earnings management[J].China journal of accounting studies,2019,7(2):270-291.

[22] 李世刚,章卫东.民营企业党组织参与董事会治理的作用探讨[J].审计研究,2018(4):120-128.

[23] 王元芳,马连福.党组织嵌入对企业行为自律的影响——基于企业风险的视角[J].外国经济与管理,2021,43(12):19-34.

[24] 何轩,马骏.被动还是主动的社会行动者?——中国民营企业参与社会治理的经验性研究[J].管理世界,2018,34(2):34-48.

[25] 严斌剑,万安泽.党组织设立对民营企业绩效的影响研究——基于融资约束的视角[J].党政研究,2020(2):119-128.

[26] 叶永卫,云锋,袁溥.经济政策不确定性、党组织参与公司治理与民营企业固定资产投资[J].经济评论,2021(5):3-16.

[27] 郭胤含,朱叶.有意之为还是无奈之举——经济政策不确定性下的企业“脱实向虚”[J].经济管理,2020,42(7):40-55.

[28] 王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[29] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997,112(1):169-215.

[30] SMITH J R,WATTS R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of financial economics,1992,32(3):263-292.

[31] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M]:北京:社会科学文献出版社,2019.

[32] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].The quarterly journal of economics,2016,131(4):1593-1636.Can the Participation of Party Organization in Governance Promote

the‘Transition From Emptiness to Realityof the Real Economy?

Empirical Evidence Based on Private Listed Enterprises

HUANG Jian?ye1,LI Yu?ting2,TAN Cheng?xue3

(1. International School of Business & Finance,Sun Yat?Sen University,Zhuhai 519082,China;

2. School of Management,Jinan University,Guangzhou 510610,China;

3. Institute of Industrial Economy,Jinan University,Guangzhou 510610,China)

Summary:In recent years, the financialization trend of Chinas enterprises has intensified. How to restrain the financialization tendency of the micro?enterprises and guide business entities to return to their development towards real economy is one of the key issues of great concern to the Communist Party of China (CPC) and the government. The CPC participation in corporate governance is an important feature of corporate governance mechanism in China.

Based on the micro?perspective of grass?roots CPC participation at the enterprise level, this paper uses the Chinese A?share non?financial private listed enterprises as a sample to empirically explore the impact of CPC participation in governance on financialization. The result shows that under the institutional arrangement of‘two?way entry and cross?appointment,CPC participation in governance can significantly restrain the financialization of private enterprises, and the conclusion remains valid after the endogeneity and robustness tests. The mechanism test finds that CPC participation in governance leads to a decrease in the financialization level by reducing agency cost, alleviating financing constraints, and increasing investment opportunities. The extended test finds that the effect of CPC participation in governance is more prominent in areas with low?level marketization and periods with strong uncertainty. In addition, the effect is significantly different in terms of different governance methods, but the difference is not significant in the case of various financial assets. Furthermore, CPC participation in governance will increase the productive input and R&D input after reducing the financialization level, thereby promoting the business entities to return to their development towards real economy.

The contributions of this paper are mainly reflected in the following aspects. First, it discusses the impact and influence mechanism of CPC participation in governance on financialization. this has expanded literature on the influencing factors of non?financial enterprises financialization from a new micro?perspective. Second, this paper adopts the research perspective of financial asset allocation, and analyzes the effects of CPC participation in governance in conjunction with marketization, type of financial assets, and other characteristics. Third, this paper reveals the inherent logic and effective boundary of CPC participation in governance reducing financialization. It not only helps to understand the governance advantages of the construction of grass?roots CPC participation in private enterprises, but also provides new ideas for promoting the business entities to return to their development towards real economy and achieving the high?quality economic development.

Key words:the participation of party organization in governance; private listed enterprises; financialization; agency cost; financing constraints; investment opportunities

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.04.006

[引用格式]黄建烨,李玉婷,谭成雪.党组织参与治理能促进实体经济“脱虚向实”吗?——基于民营上市企业的实证研究[J].财经问题研究,2023(4):72-86.

收稿日期:2023?02?21

基金项目:教育部哲学社会科学研究后期资助项目“企业技术并购:决策、绩效及影响因素研究”(21JHQ090);广东省自然科学基金项目“混合所有制改革对国有企业创新的影响研究”(2022A1515010784)

作者简介:黄建烨(1992-),男,广东汕尾人,博士研究生,主要从事公司治理研究。E?mail:huangjy378@mail2.sysu.edu.cn

李玉婷(通讯作者)(1995-),女,湖北潜江人,博士研究生,主要从事公司金融和公司治理等方面的研究。E?mail:liyutingdd@163.com

谭成雪(1994-),女,安徽滁州人,博士研究生,主要從事产业经济研究。E?mail:tanchengxue001@163.com

1 2004年,中共中央组织部、国务院国资委党委发布的《关于加强和改进中央企业党建工作的意见》指出,党组织参与企业重大问题决策,要坚持和完善“双向进入、交叉任职”的企业领导体制。自此,“双向进入、交叉任职”制度正式得以确立。

1 政治价值观问卷部分包括三个项目,分别是:政治重要程度、对政治的感兴趣程度和对政党的信任程度,其值越小表示政治意识越强。政治价值观(Value)等于三个项目的平均值的相反数,即该值越大表示政治意识越强。每个省份的政治价值观(Value)在2008—2011年的数据通过2007年价值观调查问卷所计算的值来替代,2012—2017年的数据通过2012年价值观调查问卷所计算的值来替代,2018年及以后的数据通过2018年价值观调查问卷所计算的值来替代。

1 稳健性检验结果未在正文中列出,留存备索。