共同富裕视域下劳动密集型企业员工人数对薪酬差距的影响

2023-05-21马广奇崔西桃

马广奇 崔西桃

摘 要:实现共同富裕有必要分析劳动薪酬差距的现状。以我国沪深A股上市企业中的劳动密集型企业为对象,选取2008—2021年共14年的面板数据为样本,分析上市企业普通员工薪酬和高管薪酬以及薪酬差距,实证检验员工人数对普通员工薪酬和高管薪酬的影响、对相对薪酬差距和绝对薪酬差距的影响,并进一步探讨企业性质的异质性。结果表明,普通员工薪酬与员工人数有密切关系,两者呈现出显著的负向关系,说明增加员工人数会降低普通员工薪酬。员工人数对高管薪酬的影响并不显著,高管薪酬表现出较大的黏性。绝对薪酬差距、相对薪酬差距都与员工人数显著正相关,说明员工人数越多的企业薪酬差距越大。进一步研究表明,这种影响非国企比国企更为敏感。

关键词:共同富裕;劳动密集型企业;员工人数;薪酬差距

中图分类号:F244 文献标志码:A 文章编号:1673-291X(2023)07-0013-05

一、研究背景

发展的成果应由人民群众共享,共同富裕是人民群众的美好愿望,是消除极端贫困和防止两极分化基础上的普遍富裕。事实上,我国城乡之间、行业之间、东部与中西部之间贫富差距比较明显。据中经网数据,从2003—2020年,我国基尼系数(Gina Coefficient)在0.46—0.49之间波动,国际上通常将0.4视为贫富差距警戒线,可见我国贫富差距在警戒线之上徘徊多年。发展初期,效率问题被关注得比较多,要将蛋糕做大;近几年,公平问题开始凸显,要分好蛋糕,薪酬差距如果过大无疑不利于社会整体的和谐稳定。

实现共同富裕有必要分析劳动薪酬差距的现状。研究证实,企业规模(以企业总资产为度量标准)与高管薪酬具有正相关。通常认为,规模大的企业员工人数也多,但其实员工人数与企业规模并不等同,员工人数是否与普通员工薪酬和高管薪酬也呈正相关?在薪酬方面,现有文献或是研究所有人员的平均薪酬,或是研究高管薪酬,而研究普通员工薪酬的比较少。现有文献中薪酬数据或是时间跨度比较小,或是只限于制造业等单一行业,很难反映目前社会企业薪酬状况。本文试图突破这些局限,采用2008—2021年这14年来的数据,以我国沪深A股非金融上市企业中的劳动密集型企业为对象,不仅实证研究员工人数对普通员工薪酬和高管薪酬的影响,而且研究对相对薪酬差距和绝对薪酬差距的影响,进一步探讨企业性质的异质性,从而为我国上市企业完善薪酬机制提供参考,为国家完善初次分配和二次分配、逐步实现共同富裕提供依据。

二、文献综述

(一)普通员工薪酬和高管薪酬的影响因素

影响员工薪酬和高管薪酬的因素是复杂的,国内外学者进行多方面研究。Conyon[1]认为,公司规模与高管薪酬正相关。高管薪酬与企业规模是紧密联系的,规模越大的公司管理起来越复杂,对高管的能力要求越高,高管承担的风险和责任越大,因此高管会要求更高的薪酬。另外,规模大的企业为了吸引、保持高素质的管理人员也会倾向于支付更高的薪酬,并且规模大的企业,一般盈利能力越强,因此高管薪酬与公司规模存在显著的正相关关系。李琦研究了上市公司高级经理人薪酬的影响因素,发现公司规模是高级经理人薪酬水平的主要影响因素,两者存在正相关关系;上市年限对高级经理人的薪酬水平有显著的正向作用,国家股比例与高级经理人薪酬有显著的负相关性,我国东部地区上市公司高级经理人的薪酬明显高于中西部地区,而经理人年龄对薪酬的影响不明显[2]。张车伟和薛欣欣研究了国有部门与人力资本的关系,发现国有部门比非国有部门的平均工资水平高,国有部门拥有更高的人力资本结构,从教育程度看,教育程度越高,工资差异越小[3]。王雄元等研究了管理层权力与高管、职工薪酬的关系,认为权力大的国有企业CEO 更倾向于支付较低的职工薪酬[4]。方军雄认为,权力大的企业管理层有能力通过影响薪酬设计过程以及操纵薪酬业绩敏感性,直接获得更高薪酬给付,管理层权力与普通职工薪酬显著负相关[5]。现有国内文献在业绩对高管薪酬影响方面尚未得到比较一致的研究结论,一般认为企业业绩与高管薪酬弱相关甚至不相关。

(二)薪酬差距的原因

李晓宁和邱长溶对我国的行业工资差距进行了度量,认为行业差异是造成垄断行业与非垄断行业工资差距的主要原因[6]。王宏和乔岩认为,行业盈利水平、劳动生产率、人力资本差异、行业吸引新增投资,从而造成人才需求旺盛等是造成行业工资差距的主要影响因素,行政管制和垄断也是重要原因之一[7]。方军雄从薪酬变动的非对称性研究了上市公司高管与普通员工薪酬差距拉大的原因,发现薪酬“尺蠖效应”可能是导致中国上市公司高管与普通员工薪酬差距不断恶化的一个重要原因[5]。要缓解高管与普通员工薪酬差距恶化的趋势,关键是要解决企业管理者权力主导下的薪酬“尺蠖效应”。陆正飞等研究发现,股权性质和股权性质的层级(中央和地方)都会影响薪酬差距[8]。

(三)员工人数与人均薪酬

张杰和黄泰岩研究发现企业员工数与企业人均工资之间呈现出显著的负向关系,这里指的是企业人均工资收入,并未区分普通员工和高管[9]。

综上所述,在薪酬的影响因素中,学者们考虑了企业规模、上市年限、人力资本结构、股权性质、管理层权利、高管年龄、企业业绩等因素,鲜有学者将员工人数考虑进去,张杰和黄泰岩虽然研究了员工人数与企业人均工资的关系,但并未区分普通员工和高管。本文立足普通员工薪酬,兼顾高管薪酬,瞄准薪酬差距,将普通员工薪酬、高管薪酬、绝对薪酬差距和相对薪酬差距纳入同一框架,实证研究员工人数对四个方面的影响。

三、上市企业薪酬现状

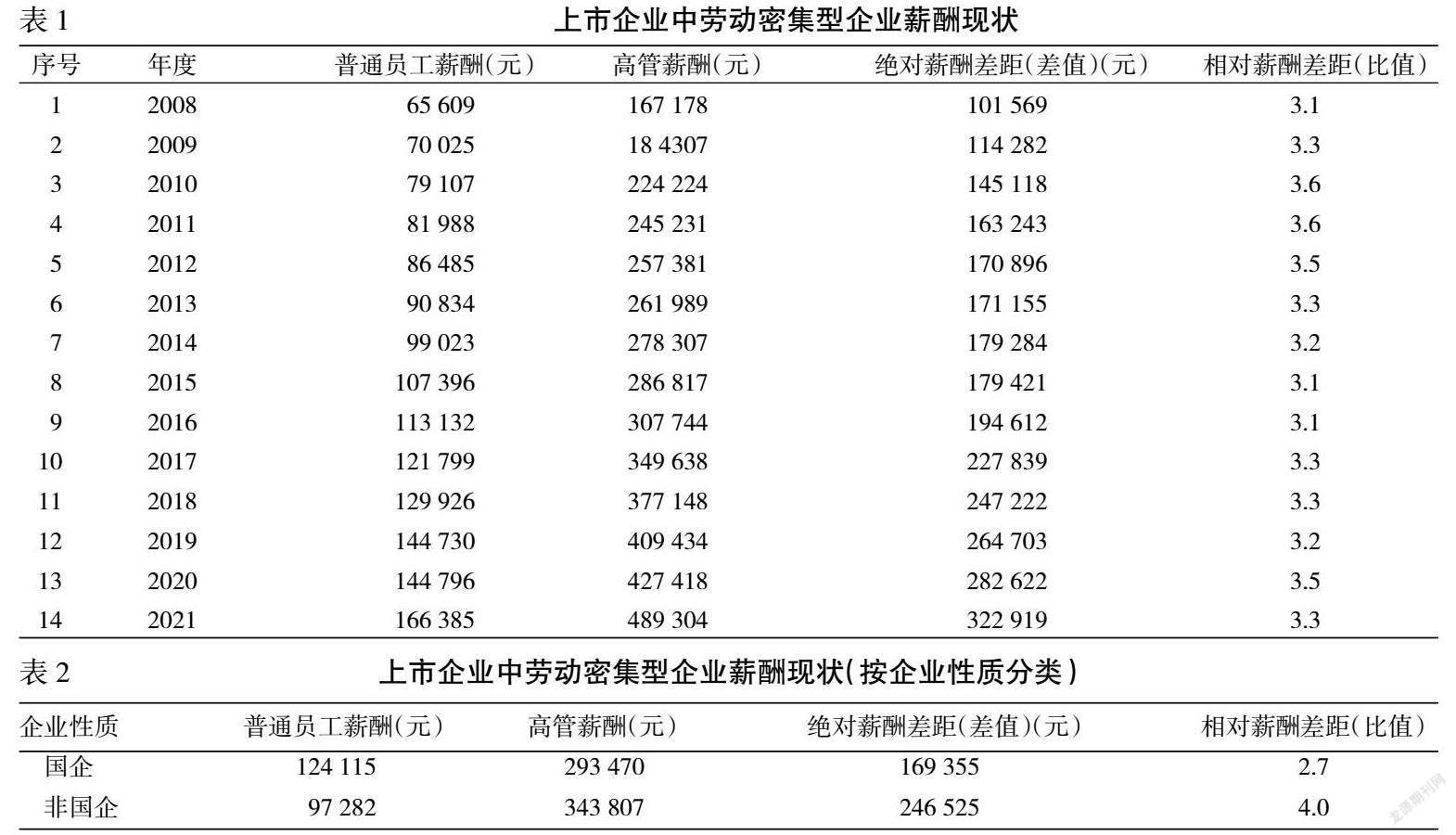

表1是我国沪深A股上市企业中的劳动密集型企业2008—2021年共14年的薪酬数据,展示出普通员工薪酬和高管薪酬的基本情况及其变化趋势,劳动密集型企业的分类标准如表1所示。可以看出,2008—2021年,普通員工薪酬和高管薪酬都是非常规律地逐年增长,2008年普通员工薪酬为65 609元,到2021年增长为166 385元,是2008年的2.5倍。高管薪酬远高于普通员工薪酬,2008年为167 178元,2021年为489 304元,是2008年的2.9倍。绝对薪酬差距越来越大,从2008年的101 569元扩大到2021年的322 919元,增幅高达218%。相对薪酬差距比较稳定,在3.1—3.7倍之间波动。

表2比较了国企和非国企的薪酬差异。可以看出,国企中普通员工薪酬高于非国企,而高管薪酬低于非国企,国企的薪酬差距明显小于非国企,国企高管薪酬是普通员工薪酬的2.7倍,非国企为4.0倍。

四、研究假设与研究设计

(一)研究假设

管理理论认为,高管人员的权力对高管薪酬影响比较大,高管人员的权力越大,控制的资源越多,可以设计出最有利于自身利益的薪酬制度,且薪酬表现出较强的黏性效应,薪酬相对稳定。对普通员工而言,却截然不同。在劳动密集型企业中普通员工所从事的主要是简单的体力劳动,从业门槛低,可替代性较强,在谈判中处于弱势地位。当企业欲支付的工资总额不变时,由于高管薪酬相对稳定,员工人数越多,普通员工人均薪酬越低;当工资总额增大时,高管薪酬的增幅大于普通员工的增幅,员工人数越多,普通员工人均增幅越低;当工资总额减小时,普通员工薪酬被高管薪酬挤压,员工人数仍然与普通员工薪酬呈负相关关系。据此,提出假设1。

H1a:员工人数越多,普通员工薪酬越低,而对高管薪酬的影响不大。

H1b:员工人数越多,绝对薪酬差距和相对薪酬差距均增大。

国有企业和非国有企业的薪酬机制存在较大差异。非国有企业的薪酬制度以市场为导向,按照市场原则决定薪酬水平,以股东利益最大化为目标,一切经营活动均围绕经济效益,薪酬调整更快速、更灵活。而国有企业往往由国家制度等非市场因素来确定薪酬,受市场影响相对较小。同时,国有企业除了经济效益外,还要兼顾政治效益和社会效益,员工薪酬受国家政策和制度的影响更大,且薪酬具有较大的刚性。据此,提出假设2。

H2a:员工人数对普通员工薪酬是负效应,且非国企的影响要比国企敏感。

H2b:员工人数对薪酬差距的影响,非国企要比国企更敏感。

(二)研究设计

以我国沪深A股非金融上市企业中的劳动密集型企业为对象,选取2008—2021年的数据为初始样本,并依据以下几个原则进行筛选:一是剔除被特别处理的ST、*ST上市企业;二是剔除金融类上市企业,因为金融类上市企业不同于一般企业的薪酬考核和业绩评价,具有特殊性;三是剔除数据缺失或异常的上市企业;四是剔除高管薪酬小于普通员工薪酬的样本。最终得到2008—2021年7 290个面板数据。数据主要来自国泰安(CSMAR)数据库,部分缺失数据通过东方财富网或上市企业年报手工搜集获取,主要用到了财务报表系列数据。为了剔除极端值对回归结果可能产生的影响,对样本数据进行了上下1%的縮尾处理,模型回归主要使用Stata 16.0软件完成。

1.变量定义。第一,被解释变量。一是普通员工薪酬LnPay1,等于(支付给职工以及为职工支付的现金+应付职工薪酬-上期应付职工薪酬-监管层年薪总额)/(员工人数-监管层总人数)。监管层年薪总额属于报表强制披露项目,普通员工薪酬需要进行一定的换算,其中“支付给职工以及为职工支付的现金”来自现金流量表,“应付职工薪酬”和“上期应付职工薪酬”来自资产负债表。二是高管薪酬LnPay2,等于监管层年薪总额除以监管层总人数。监管层指董事、监事和高级管理人员,其中高级管理人员包含总裁、副总裁、总经理、副总经理、董事会秘书和年报上公布的其他管理人员,不包括中层管理人员。董事、监事及高级管理人员年薪总额,不包含独立董事、独立监事领取的津贴。薪酬是指基于年薪制的货币类薪酬,不包括权益类薪酬(例如股票期权等),也不包括债务类薪酬(例如养老递延薪酬等)。三是绝对薪酬差距LnGap1,高管薪酬与普通员工薪酬的差值,数值越大,绝对薪酬差距越大。四是相对薪酬差距Gap2,指高管薪酬与普通员工薪酬的比值,数值越大,相对薪酬差距越大。第二,解释变量。员工人数(LnStaff),即上市公司员工总人数,是指年报中披露的上市公司在册(在职)员工人数,回归模型中取自然对数。第三,控制变量。参考现有文献,选取反映企业自身属性的企业规模(Size)和上市年龄(Age)、衡量市场业绩的托宾Q值(Q)、反映企业盈利能力的总资产净利润率(ROA)和资产报酬率(Return)、反映股权集中度的第一大股东持股比例(Top1)等指标作为控制变量。此外,为了排除样本期间不可观测因素,还控制了年份(Year)的影响。各变量定义详见下页表3。

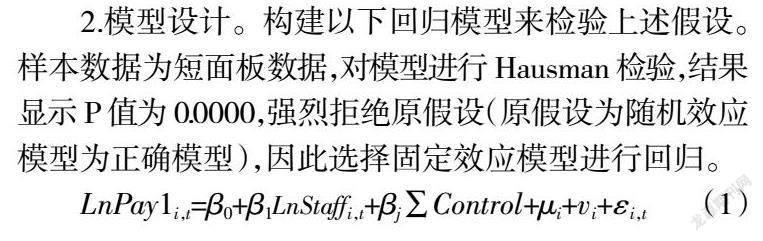

2.模型设计。构建以下回归模型来检验上述假设。样本数据为短面板数据,对模型进行Hausman检验,结果显示P值为0.0000,强烈拒绝原假设(原假设为随机效应模型为正确模型),因此选择固定效应模型进行回归。

LnPay1i,t=β0+β1LnStaffi,t+βj∑Control+μi+vi+εi,t(1)

五、实证分析及稳健性检验

(一)描述性统计

下页表4为主要变量的描述性统计结果,LnPay1、LnPay2、LnGap1、LnStaff均为取自然对数的值。可以看出,普通员工薪酬、高管薪酬、绝对薪酬差距的均值和中位数很接近。相对薪酬差距的值比较分散,差异比较大,平均值为3.317,最小值为1.001,最大值为38.077,中位数为2.525,说明高管薪酬平均是普通员工薪酬的3.317倍,最高达到38.077倍,存在较大的个体差异。

(二)回归结果及分析

从上页表5可以看出,普通员工薪酬和员工人数有密切的关系,员工人数对普通员工薪酬的影响很大,模型的解释程度为73.5%,企业员工人数与普通员工薪酬呈现出显著的负向关系,说明增加员工人数会降低普通员工薪酬。员工人数对高管薪酬的影响并不显著,高管薪酬具有较大的黏性,模型的解释程度为45.5%。绝对薪酬差距、相对薪酬差距都与员工人数显著正相关,说明员工人数越多的企业薪酬差距越大。假设1成立。

进一步分析了企业性质异质性,按企业性质将样本分为国有企业和非国有企业,通过对比分析发现,员工人数对普通员工薪酬的影响仍旧是负效应,且非国企的影响比国企敏感,对绝对薪酬差距和相对薪酬差距的影响,同样是非国企比国企敏感。而对高管薪酬的影响是个例外,这是因为高管薪酬的黏性效应。

(三)稳健性检验

1.更换核心解释变量的测度。用监管层前三名薪酬的平均薪酬代替高管薪酬,重新计算普通员工薪酬、绝对薪酬差距、相对薪酬差距,用同样的模型回归进行稳健性检验。监管层前三名薪酬总额指董事、监事和高级管理人员中薪酬排名前三的薪酬总额,用他们的平均数来代表高管薪酬水平。普通员工薪酬=(支付给职工以及为职工支付的现金+应付职工薪酬-上期应付职工薪酬-监管层前三名薪酬总额)/(员工人数-3),高管薪酬=监管层前三名薪酬总额/3。结果显示,员工人数对普通员工薪酬仍旧是负影响,研究结果并未发生实质性改变。

2.按上市企业注册地区分样本回归。按企业注册地区将上市企业分为东部和中西部地区。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南12个省(市),中西部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆等19个省(市)、自治区。结果显示,员工人数对普通员工薪酬仍旧是负影响,研究结果并未发生实质性改变,研究结果是稳健的。

六、研究结论与对策建议

(一)研究结论

一是从上市企业薪酬现状可以看出,从2008—2021年,普通员工薪酬和高管薪酬都逐年增长,高管薪酬远高于普通员工薪酬,且增幅大于普通员工薪酬增幅。绝对薪酬差距和相对薪酬差距都在逐年扩大,绝对薪酬差距从2008年的101 569元扩大到2021年的322 919元,增幅高达218%,相对薪酬差距比较稳定,在3.1—3.7倍之间波动。国企中普通员工薪酬高于非国企,而高管薪酬低于非国企,国企的薪酬差距明显小于非国企,国企高管薪酬是普通员工薪酬的2.7倍,非国企为4.0倍,国企中平均主义思想强于非国企。二是普通员工薪酬和员工人数有密切的关系,员工人数对普通员工薪酬的影响很大,企业员工人数与普通员工薪酬呈现出显著的负向关系,说明增加员工人数会降低普通员工薪酬。绝对薪酬差距、相对薪酬差距都与员工人数显著正相关,说明员工人数越多的企业薪酬差距越大。而员工人数对高管薪酬的影响并不显著,高管薪酬具有较大的黏性。三是就影响程度而言,非国企的影响比国企敏感。

(二)对策建议

一是更多地关注普通员工薪酬而不是高管薪酬。本文发现高管与普通员工薪酬差距在逐年扩大,国家应努力提高普通员工薪酬,向一线员工倾斜,向基层单位倾斜,同时控制高管薪酬,努力缩小普通员工与高管的薪酬差距。合理的贫富差距关系到我国能否坚持共享发展的理念并带领人民逐步实现共同富裕,关系到我国能否缓解社会矛盾,关系到我国能否保持社会和谐稳定和国家长治久安。二是保障普通劳动者的权益。本文发现对劳动密集型企业而言,员工人数越多,普通员工薪酬越低,说明普通员工在劳动密集型企业中处于非常弱势的地位,国家、社会和企业有责任重点保障他们的正当权益。

参考文献:

[1] Conyon M. J.Corporate Governance and Executive Compensation[J].International Journal of Industrial Organization,1997,15(4):493-509.

[2] 李琦.上市公司高级经理人薪酬影响因素分析[J].经济科学,2003,(12):113-127.

[3] 张车伟,薛欣欣.国有部门与非国有部门工资差异及人力资本贡献[J].经济研究,2008,(4):15-65.

[4] 王雄元,何捷,彭旋,王鹏.权力型国有企业高管支付了更高的職工薪酬吗?[J].会计研究,2014,(1):49-56.

[5] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,(4):107-120.

[6] 李晓宁,邱长溶.转轨时期中国行业工资差距的实证研究[J].山西财经大学学报,2007,(6):48-54.

[7] 王宏,乔岩.我国行业工资差距最新趋势、国际比较、实证研究与调控建议[J].全球科技经济瞭望,2019,(9):35-46.

[8] 陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012,(3):28-39.

[9] 张杰,黄泰岩.中国企业的工资变化趋势与决定机制研究[J].中国工业经济,2010,(3):42-53.

[责任编辑 卫 星]