数字普惠金融如何影响民营企业成长

2023-05-21张林王燕霞郑强

张林 王燕霞 郑强

[摘 要:数字普惠金融是促进民营企业成长进而实现民营经济高质量发展的关键动力。本文基于2011—2020年北京大学数字普惠金融指数与541家创业板上市民營企业的匹配数据,运用双向固定效应模型实证研究了数字普惠金融对民营企业成长的影响及其作用机制。研究结果表明,数字普惠金融发展可以有效促进民营企业成长;分指数分析发现,数字普惠金融可以缓解融资约束、提高支付便利性,进而促进民营企业成长。经过一系列内生性讨论和稳健性检验后该结论依然成立。机制分析表明,数字普惠金融可以通过提高民营企业技术创新水平促进民营企业成长。异质性分析表明,对于东部地区、非制造业民营企业和中小微民营企业,数字普惠金融可以通过缓解融资约束和提高支付便利性两个渠道发挥作用。对于中西部地区、制造业民营企业和大型民营企业,数字普惠金融主要通过缓解融资约束这一个渠道发挥作用。数字普惠金融对非制造业民营企业成长的边际效应大于制造业民营企业,对中小微民营企业成长的边际效应大于大型民营企业。本文为差异化数字普惠金融政策的制定提供决策参考,对于促进民营企业高质量发展具有重要的参考价值。

关键词:数字普惠金融;民营企业;技术创新;融资约束;支付便利性

中图分类号:F832.5;F276.5文献标识码:A文章编号:1000?176X(2023)05?0076?13 ]

一、问题的提出

自改革开放以来,民营经济由小变大,由弱变强,在中国经济快速发展过程中发挥的特有作用不容小觑,可以说,民营经济是中国特色社会主义市场经济的重要组成部分,在稳定经济增长、增强经济韧性、增加社会就业、增进民生福祉、推进共同富裕等方面发挥着不可替代的重要作用。2021年4月,习近平总书记在广西考察时指出,“我们鼓励民营企业发展,党和国家在民营企业遇到困难的时候给予支持、遇到困惑的时候给予指导,就是希望民营企业放心大胆发展。”党的二十大报告再次提出,要优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大。加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。2022年中央经济工作会议强调,要从制度和法律上把对国企民企平等对待的要求落下来,从政策和舆论上鼓励支持民营经济和民营企业发展壮大。如何借助数字经济促进民营企业高质量发展成为学术界和监管层关注的焦点。然而,中国民营企业成长面临着市场的冰山、融资的高山、转型的火山等难题,其中融资的高山问题尤其突出,民营企业普遍存在融资约束。尽管不断发展的区域金融对缓解民营企业融资约束产生了重要作用,但新时代金融支持民营企业发展仍面临供需结构失衡、违约风险高等诸多困难[1]。因此,能否有效解决民营企业的融资难题,是新发展阶段推进民营经济快速发展壮大的关键。关于如何有效解决民营企业融资难、融资贵的问题,习近平总书记指出,一方面,为解决银行因害怕而不愿提供融资的问题,我们要把银行的业绩同支持民营经济牢牢联系起来;另一方面,我们还要增加金融市场准入机会,扩宽可供选择的融资渠道。

普惠金融以可负担的成本为各类弱势群体提供方便、快捷的金融服务,是解决民营企业融资难、融资贵问题的重要金融服务模式。近年来,快速发展的现代信息技术逐渐改变着传统金融的信贷逻辑和服务方式,为数字普惠金融发展带来了巨大的市场增量[2],提高了金融服务的覆盖面和渗透率[3],降低了现代金融市场的交易成本,扩大了数字金融服务的选择范围,为缓解民营企业融资约束提供了可行的解决思路和方案[4]。但是,现有文献更多关注金融集聚对民营企业成长的影响[5],研究传统普惠金融对民营企业[6]、中小企业创新的影响[7-8]。仅有个别学者研究了数字普惠金融对中小企业财务可持续的影响[9],金融监管和管理者能力在数字普惠金融影响民营企业成长过程中的调节效应[10],金融科技与银行竞争的交互作用对民营企业成长的影响[11],以及数字金融对民营企业进口增量提质的影响[12]。由于数字普惠金融的多种特色功能和比较优势,数字普惠金融发展的区域差异性,以及中国民营企业行业多、分布广、规模不一等典型特征,有必要专门研究数字普惠金融影响民营企业成长的作用机制和异质性问题。

基于此,本文利用北京大学数字普惠金融指数与创业板上市民营企业相匹配的数据,实证研究数字普惠金融影响民营企业成长的总体效应、作用机制和异质性问题。本文可能的学术贡献在于:一是现有文献更多利用省级面板数据、沪深两市主板市场企业数据或工业企业数据等开展实证研究,本文利用2011—2020年地级市的数字普惠金融指数与541家创业板上市民营企业相匹配的数据,实证检验了数字普惠金融对民营企业成长的影响,为数字普惠金融促进民营企业成长提供了详实、准确的微观数据支撑。二是本文实证检验了数字普惠金融对民营企业成长的影响在东部和中西部、制造业和非制造业、大型企业和中小微企业之间的异质性,为有效制定差异化、针对性的政策措施,从而更好地发挥数字普惠金融对民营企业成长的促进作用提供了证据支持。

二、理论分析与研究假设

数字普惠金融是促进民营企业成长进而实现民营经济高质量发展的关键动力[13]。数字普惠金融可以充分利用大数据、云计算和人工智能等数字技术的优势发挥包容性效应,实现金融服务数量扩张与质量提升的协同发展,缓解传统金融服务模式下的所有制歧视和规模歧视[10],为民营企业成长提供更宽的融资渠道。同时,数字普惠金融发展还会倒逼传统金融机构进行数字化转型,逐步实现金融服务数字化、网络化和智能化,从而打破传统金融服务的物理条件限制和地域范围限制,加快金融资源的自由流动和高效配置,进而为在传统金融市场上面临金融排斥的“长尾企业”提供便捷的、低成本的新型金融服务[11],扩大金融供给规模和“输血”力度,形成民营企业成长的内生条件[13]。数字普惠金融可以利用数字技术对目标客户市场行为实施数字化处理,对民营企业信用信息进行全方位整合与评估,并实施及时高效的贷后行为追踪[14],从而建立起金融服务民营企业的深度信用评价体系和安全可靠的第三方征信体系[15],缓解信息不对称问题,减少民营企业融资过程中的信息成本和交易成本。

中国传统的金融体系由商业银行主导,多数中小微民营企业由于规模小、信用担保缺失、抵御风险能力差等原因,常常被传统金融机构拒之门外。传统金融的“追本逐利”“嫌贫爱富”使得金融機构对民营企业“惜贷”“慎贷”,而且在审核民营企业信贷需求时也更加谨慎,风险控制手段也更为严格,导致民营企业长期面临着不同程度的融资约束。近年来,快速发展的数字普惠金融逐渐成为中国普惠金融发展的主要模式,数字普惠金融不仅具有传统金融的基本功能和典型特征,还具有服务范围广泛化、客户群体大众化、交易成本低廉化以及风险管理数据化等新特点,可以弥补传统金融服务的短板,充分发挥“受众广、成本低、速度快”等优势[16-18],有效拓宽民营企业融资渠道,提高民营企业融资可得性,尤其可以对小规模民营企业成长发挥“雪中送炭”的作用。而且,数字普惠金融利用其独特的信息优势,能够更清晰地了解民营企业的金融需求,开发出个性化金融产品和金融服务,从而提高民营企业的金融供需匹配度,缓解民营企业融资的结构性失衡问题[15]。可见,数字普惠金融发展为缓解民营企业融资约束发挥了重要作用。

目前,多样化的数字支付平台因为安全、便捷等优势已经对居民的生产生活产生了重要影响。总体来看,便捷的数字支付平台可以同时从供给侧和需求侧对民营企业成长产生影响。在供给侧,数字支付可以为民营企业在生产资料采购、产成品的运输和销售、劳动者工资支付等方面提供支付结算便利,有助于减少民营企业的运营管理成本,从而提高民营企业的利润率,加快民营企业资本积累和经营规模扩张。在需求侧,便捷的数字支付可以通过促进消费、加快经济增长、提高社会福利等方式间接促进民营企业成长。如果消费者在前一时期的消费过多,那么他们在下一时期的消费意愿就会降低,而新的支付工具会通过降低支付的透明度来增加消费[19],而且移动支付的使用会显著降低家庭在其所在群体中受到的消费相对剥夺程度,进而缓解消费不平等的现象[20]。电子货币的使用成本仅为纸币使用成本的1/3—1/2,推广电子支付的使用可以在一定程度上提高社会福利[21]。可见,数字普惠金融发展还可以通过提高支付便利性促进民营企业成长。

基于上述分析,笔者提出如下假设:

H1:数字普惠金融能够促进民营企业成长。

H1a:数字普惠金融的使用深度、信贷业务和信用业务能够促进民营企业成长,即数字普惠金融可以通过缓解融资约束促进民营企业成长。

H1b:数字普惠金融的覆盖广度、支付服务和数字化程度能够促进民营企业成长,即数字普惠金融可以通过提高支付便利性促进民营企业成长。

企业技术创新水平是企业成长的关键影响因素,技术创新对企业成长具有促进作用[22],企业技术创新水平的高低决定着企业成长速度和成长质量,提高民营企业技术创新水平,可以显著促进民营企业营业收入增长[23-24]。普惠金融可以促进中小企业创新[8],普惠金融的数字化即数字普惠金融有助于培育民营企业对其经营状况的动态监测能力,从而对民营企业的技术创新战略产生重要影响[6]。具体而言,数字普惠金融发展有助于拓宽民营企业技术创新的融资渠道,降低融资成本,从而释放民营企业的技术创新活力,提高技术创新积极性[25]。从影响路径来看,移动支付可以提高企业创新活动的概率,数字普惠金融可以通过缓解融资约束和信息约束[26-28]、提高企业信贷可得性[29]、矫正传统金融错配结构和改善借款结构[30]等多种途径促进民营企业技术创新。从过程来看,数字普惠金融可以促进企业创新投入和创新产出,但对企业创新投入的影响作用更大[31]。而且,已有研究也证明,数字普惠金融及其覆盖广度、使用深度和数字化程度三个分指数均对企业创新产生积极影响,并对中小企业、中西部城市创新的激励作用更大[7]、对民营企业和发展落后地区企业的激励作用更显著[32]。基于上述分析,笔者提出如下假设:

H2:数字普惠金融可以通过提高企业技术创新水平促进民营企业成长。

三、研究设计

(一)数据说明

本文选择创业板上市民营企业作为研究对象,样本期间为2011—2020年。本文对初始样本进行如下处理:剔除研究期间被标记为ST或*ST的企业;剔除银行、保险等金融类企业;剔除财务指标缺失的企业,最终得到4 102个非平衡面板数据。民营上市企业相关指标的数据来源于国泰安数据库(CSMAR),地区层面的经济金融发展数据来源于历年《中国统计年鉴》《中国金融年鉴》,数字普惠金融指数来源于《北京大学数字普惠金融指数(2011—2020年)》。

(二)变量选择

1.被解释变量

本文的被解释变量是民营企业成长(RI)。对民营企业成长的衡量,已有文献主要采用企业营业收入增长率[33-34],民营企业近三年的平均销售收入增长率、雇员增长率和净利润增长率[35],企业净资产[36]或企业托宾Q值[37-38]等指标。考虑到营业收入增长率能够很好地反映民营企业的持续性成长,本文采用营业收入增长率衡量民营企业成长。

2.解释变量

本文的解释变量是数字普惠金融(DIF)。参考学术界的普遍做法,用北京大学数字普惠金融指数衡量。该指标是目前国内最权威、使用最频繁的数字普惠金融指数。为了提高数据的精确度,本文选择样本企业所在地级市的数字普惠金融总指数及其分指数与该企业数据相匹配,同时将各地区数字普惠金融总指数及其分指数均取自然对数处理。

3.机制变量

本文的机制变量为民营企业技术创新水平(Innovation)。衡量民营企业技术创新水平的指标主要有创新投入和创新产出两种。因此,本文采用民营企业研发投入与营业收入之比衡量企业技术创新水平。

4.控制变量

影响民营企业成长的因素是多元的,既包括微观层面的企业个体特征,也包括宏观层面的经济金融发展水平。为了尽可能地减少其他因素对民营企业成长的影响,本文选取的企业个体层面的控制变量如下:资产负债率(Lev),用企业总负债与总资产之比衡量;资产收益率(ROA),用企业净利润与总资产之比衡量;每股收益(EPS),用企业净利润与总股本之比衡量;企业规模(Size),用企业总资产的自然对数衡量;企业上市年限(Age),用样本时间与企业上市时间之差衡量;政府补贴(Fis),用营业外收入中政府补助占营业收入的比重衡量。本文选取的宏观层面控制变量如下:地区经济发展水平(GDP),用人均GDP衡量;地区金融发展水平(Fin),用金融机构存贷款余额的自然对数衡量;产业结构(Ins),用二三产业增加值与GDP之比衡量;市场化程度(Market),用王小鲁等[39]所公布的地区市场化指数衡量。

(三)模型构建

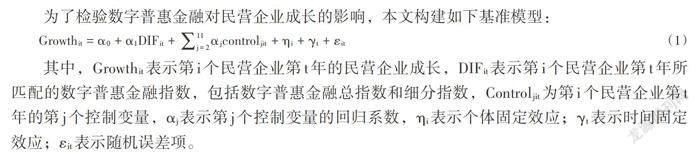

为了检验数字普惠金融对民营企业成长的影响,本文构建如下基准模型:

[Growthit=α0+α1DIFit+j=211αjcontroljit+ηi+γt+εit] (1)

其中,[Growthit]表示第i个民营企业第t年的民营企业成长,[DIFit]表示第i个民营企业第t年所匹配的数字普惠金融指数,包括数字普惠金融总指数和细分指数,[Controljit]为第i个民营企业第t年的第j个控制变量,αj表示第j个控制变量的回归系数,[ηi]表示个体固定效应;[γt]表示时间固定效应;[εit]表示随机误差项。

为了检验数字普惠金融能否通过提高民营企业技术创新水平促进民营企业成长,参考江艇[40]的研究思路,构建如下模型:

[Innovationit=β0+β1DIFit+j=211βjcontroljit+ηi+γt+εit] (2)

其中,[Innovationit]表示第i个民营企业第t年的技术创新水平,βj表示第j个控制变量的回归系数,其他变量的含义不变。

(四)描述性统计分析

主要变量的描述性统计结果如表1所示。从表1可以看出,民营企业成长的最小值为-0.7156,最大值为1.3245,均值为0.3892,这说明民营企业成长的能力存在较大差异。数字普惠金融的最大值为341.2201,最小值为25.8000,均值为228.0240,这说明各地区数字普惠金融指数发展不平衡,存在较大的区域差异。其他变量与相关研究类似。

四、实证分析

(一)基准回归分析

根据上文设定的基准模型,采用逐步加入控制变量的方法进行回归分析,回归结果如表2所示。其中,表2列(1)中没有加入任何控制变量,列(2)中仅加入了代表民营企业自身特征的控制变量,列(3)中加入了全部控制变量。从表2的回归结果可以看出,數字普惠金融的回归系数在三个模型中全部显著为正,这说明数字普惠金融对民营企业成长具有显著的促进作用,H1成立。在表2列(3)中,数字普惠金融的回归系数为0.0013,在1%水平上显著,这说明,数字普惠金融指数每增加1个单位,民营企业的营业收入增长率将增加0.13%。根据数字普惠金融指数相关数据,2020年全国各省份的数字普惠金融指数平均值已经达到342.2430,比2011年增长了8.5000倍,可见,数字普惠金融发展对民营企业成长的长期作用是非常值得期待的。另外,从表2列(3)的回归结果可以看出,地区金融发展水平(Fin)的回归系数为0.0302,明显高于数字普惠金融回归系数(0.0013),这说明,样本期内传统金融发展对民营企业成长的影响大于数字普惠金融,数字普惠金融发展对民营企业成长发挥着“锦上添花”的作用。事实亦如此,现阶段,尽管中国资本市场发展迅速,但金融市场上银行类金融机构仍然占据主导地位,企业融资仍以银行贷款为主。这并不意味着不需要重视数字普惠金融对民营企业成长的影响,反而更应加快推进金融机构数字化转型,不断提高数字普惠金融发展水平,真正地充分发挥和利用数字普惠金融的优势和特色功能,进而促进民营经济高质量发展。

(二)分指数的回归分析

为了进一步检验数字普惠金融分指数能否促进民营企业成长,本文采用数字普惠金融的使用深度指数(Depth)、信贷业务指数(Credit)和信用业务指数(Credit-Inv)来检验数字普惠金融能否通过缓解融资约束影响民营企业成长,采用数字普惠金融的覆盖广度指数(Width)、支付服务指数(Pay)和数字化程度指数(Digital)来检验数字普惠金融能否通过提高支付便利性影响民营企业成长,回归结果如表3所示。考虑到使用深度指数、信贷业务指数和信用业务指数均包含有信用信贷的相关信息,如果同时将三个指数纳入计量模型,可能会存在严重的共线性问题,因此,将三个分指数分别代入模型进行检验。由于数字普惠金融的信用业务指数仅有2015—2020年的数据,因此,表3列(2)的样本区间为2015—2020年。

从表3列(1)—列(3)的回归结果可以看出,在控制其他变量的情况下,使用深度指数(Depth)、信贷业务指数(Credit)和信用业务指数(Credit-Inv)的回归系数全部显著为正,这说明数字普惠金融的使用深度、信贷业务、信用业务可以促进民营企业成长,即数字普惠金融可以通过缓解融资约束来促进民营企业成长,H1a成立。从表3列(4)—列(6)回归结果可以看出,覆盖广度指数(Width)、支付服务指数(Pay)和数字化程度指数(Digital)的回归系数全部显著为正,这说明数字普惠金融的覆盖广度、支付服务和数字化程度均显著地促进民营企业成长,即数字普惠金融发展可以通过提高支付便利性促进民营企业成长,H1b成立。

(三)内生性讨论与稳健性检验1

1.内生性讨论

理论上,数字普惠金融发展可以促进民营企业成长,民营企业成长过程中的多元化金融需求又可以倒逼金融机构加快创新,进而促进数字普惠金融发展,即民营企业成长与数字普惠金融之间可能存在反向因果关系。因此,有必要对实证模型进行内生性讨论。一是在模型中加入被解释变量的滞后一期,构建动态面板模型进行回归分析。二是采用工具变量回归。本文借鉴张勋等[41]、谢绚丽等[42]与孙学涛等[43]的做法,分别采用企业所在地区与北京、杭州、深圳的平均球面距离,各地区互联网普及率和滞后一期数字普惠金融指数作为工具变量进行回归分析。从上述两种方法的回归结果可以看出,本文实证模型不存在二阶自相关,所有工具变量均有效,而且估计结果也并未发生明显改变,验证了上文的实证结果。

2.稳健性检验

本文采用以下三种方法进行稳健性检验:一是替换被解释变量。借鉴Bezrukova等[37]与李小青等[38]的思路,采用企业托宾Q值衡量民营企业成长。二是更换核心解释变量。对数字普惠金融指数及其分指数均除以100以减少异方差对回归结果的影响,参考王小华等[44]的方法,运用网络爬虫技术获取百度搜索指数中与金融科技话题有关的文本内容,进而合成地级市的金融科技指数,并用金融科技指数替代数字普惠金融指数。三是缩减样本区间。考虑到中国数字普惠金融于2016年后发展更为迅猛,本文将样本区间调整为2016—2020年。从上述三种方法的回归结果可以看出,数字普惠金融指数的回归系数全部为正,且在1%水平上通过显著性检验,这说明数字普惠金融能够促进民营企业成长,即本文实证结果是稳健的。

(四)机制分析

机制检验结果如表4所示,从中可以看出,数字普惠金融指数的回归系数在1%水平上显著为正,这说明数字普惠金融对民营企业技术创新产生促进作用。关于民营企业技术创新对企业成长的影响作用,众多研究均表明,企业技术创新对企业成长有显著正向影响,企业研发经费投入增加和企业技术创新水平提高对民营企业成长具有促进作用[24-45],而且技术创新对企业成长的促进作用还会随着市场化水平的提高而不断增强[46]。也有文献研究表明,企业研发经费投入在政府补助与企业成长之间发挥中介效应[23],技术创新在企业社会责任与企业成长之间发挥中介效应[22]。综上,数字普惠金融可以通过提高企业技术创新进而促进民营企业成长,即存在“数字普惠金融—技术创新—民营企业成长”这一传导机制,H2成立。

(五)异质性分析

1.区域异质性

各地区传统金融发展水平、数字基础设施、互联网普及率、使用者数字素养等方面的差异导致数字普惠金融发展水平及其经济社会效应都存在显著的区域异质性[41]。本文根据样本企业所在地区将总体样本分为东部民营企业和中西部民营企业两个子样本,分样本检验数字普惠金融影响民营企业成长的区域异质性,回归结果如表5所示。2从表5的回归结果可以看出,在东部样本中,数字普惠金融指数及其使用深度、覆盖广度、数字化程度三个分指数的回归系数均在1%水平上显著为正,这说明东部地区数字普惠金融可以通过緩解融资约束和提高支付便利性两个渠道促进民营企业成长。在中西部样本中,仅有使用深度指数的回归系数在10%水平上显著为正,而数字普惠金融指数和覆盖广度指数、数字化程度指数的回归系数均为正,但不显著,这说明中西部地区数字普惠金融发展主要通过缓解融资约束这一个渠道促进民营企业成长,通过提高支付便利性促进民营企业成长不成立。可能的原因是,数字普惠金融对民营企业成长的促进作用存在基于数字普惠金融自身发展水平的门槛效应。东部地区数字普惠金融发展水平相对较高,已经跨越了相应的门槛值,而中西部地区数字普惠金融发展水平相对较低,尚未跨越门槛值。

本文进一步以数字普惠金融指数自身为门槛变量,建立面板门槛模型进行实证分析。1门槛效应检验结果表明,总样本、东部样本和中西部样本均只存在单门槛效应,相应的门槛值分别为5.2750、5.1610和5.3480,似然比值LR结果表明,模型估计的门槛值与实际门槛值相等。在总样本中,当数字普惠金融指数低于门槛值5.2750时,其回归系数为0.0068,但不显著;当数字普惠金融指数跨越门槛值以后,其回归系数为0.0259,在1%水平上显著。这说明数字普惠金融发展对民营企业成长的影响确实存在门槛效应,只有当数字普惠金融发展水平跨越门槛值后才能发挥促进作用。在东部样本中,当数字普惠金融指数低于门槛值5.1610时,其回归系数为0.0019,在10%水平上显著;当数字普惠金融指数跨越门槛值以后,其回归系数大小和显著性水平都有所提高。这说明在数字普惠金融发展水平相对较高的东部地区,数字普惠金融对其民营企业成长产生显著的促进作用,而且该作用随着数字普惠金融发展水平的提高而不断加强。在中西部样本中,当数字普惠金融指数低于门槛值5.3480时,其回归系数为-0.0010,但不显著;当数字普惠金融指数跨越门槛值以后,其回归系数为0.0047,且在5%水平上显著,这说明中西部地区数字普惠金融发展水平较低,其对民营企业成长的促进作用只有等到跨越相应门槛值后才能发挥。

2.行业特征异质性

民营企业广泛分布在各行各业,不同行业的民营企业发展具有典型的个体特征,行业特征会影响数字普惠金融发展对民营企业成长的积极作用,本文根据上市企业行业特征将总样本分成制造业民营企业样本和非制造业民营企业样本,以检验数字普惠金融影响民营企业成长的行业特征异质性,回归结果如表6所示。从表6列(1)—列(4)的回归结果可以看出,在制造业民营企业样本下,数字普惠金融指数和使用深度指数的回归系数均在5%水平上显著为正,覆盖广度指数和数字化程度指数的回归系数不显著,这说明数字普惠金融主要通过缓解融资约束发挥作用。从表6列(5)—列(8)的回归结果可以看出,非制造业民营企业数字普惠金融指数及三个分指数的回归系数都在1%或5%水平上显著为正,这说明数字普惠金融发展可以通过缓解融资约束和提高支付便利性两个渠道促进民营企业成长。非制造业民营企业数字普惠金融指数的回归系数更大,显著性水平也更高,这说明数字普惠金融对非制造业民营企业的边际效应更大。因为制造业民营企业一般为技术密集型和劳动密集型企业,其投资周期长、风险高,面临着更严重的融资约束,数字普惠金融发展为制造业民营企业融资带来了便利,可以通过缓解融资约束促进制造业民营企业成长。但是,制造业民营企业的客户群体以下游企业为主,数字普惠金融支付便利性带来的消费刺激效应难以对民营企业产生作用,因而数字普惠金融的支付便利性对制造业民营企业作用不显著。非制造业民营企业更多是服务类企业,资金周转快,客户群体以大众消费者为主,数字普惠金融发展可以通过缓解融资约束和提高支付便利性两个渠道对民营企业成长产生影响。

3.企业规模异质性

企业规模是代表企业资源和能力的重要指标[15],不同规模的民营企业所拥有的社会资源、市场竞争力和利润创造能力等都存在较大差异,导致数字普惠金融对民营企业成长的影响作用也可能因为企业规模不同而产生差异。根据《中小企业划型标准规定》中第四条各行业划型标准,筛选出样本企业中的中小微民营企业,从而将总样本分为大型民营企业和中小微型民营企业两个子样本,回归结果如表7所示。从表7列(1)—列(4)的回归结果可以看出,在大型民营企业样本下,数字普惠金融指数及使用深度指数的回归系数均在5%水平上显著为正,这说明数字普惠金融发展主要通过缓解融资约束对大型民营企业成长发挥作用。从表7列(5)—列(8)的回归结果可以看出,在中小微民营企业样本下,数字普惠金融指数及三个分指数的回归系数都显著为正,这说明数字普惠金融发展可以促进中小微民营企业成长,而且缓解融资约束和提高支付便利性均发挥作用。比较表7中列(1)和列(5)的结果可以发现,在中小微民营企业样本下,数字普惠金融指数的回归系数更大,显著性水平也更高,这说明数字普惠金融发展对中小微民营企业的边际效应更大。这一结果与现实情况相吻合,民营企业的规模大小反映了企业市场竞争力和融资能力的强弱,大型民营企业能够比较容易从传统金融机构获得融资,数字普惠金融发展对大型民营企业发挥着“锦上添花”的作用。中小微民营企业往往因为财务制度不健全、盈利能力弱、风险高等原因被传统金融机构排斥在外,难以获得融资支持,数字普惠金融可以有效拓宽中小微民营企业的融资渠道,提高中小微民营企业的融资可得性,从而起到“雪中送炭”的作用。

五、研究结论与政策建议

本文运用2011—2020年北京大学数字普惠金融指数与541家创业板上市民营企业相匹配的数据,采用双向固定效应模型实证研究了数字普惠金融对民营企业成长的影响、作用机制及其异质性。研究结果表明,数字普惠金融可以有效促进民营企业成长,经过一系列内生性讨论和稳健性检验后,该结论依然成立。数字普惠金融可以通过提高企业技术创新水平促进民营企业成长。数字普惠金融对民营企业成长的影响在东部和中西部地区之间存在显著的差异性,主要原因在于中西部地区数字普惠金融发展水平尚未跨越相应的门槛值;数字普惠金融可以通过缓解融资约束和提高支付便利性影响东部地区、非制造业民营企业和中小微民营企业成长,通过缓解融资约束影响中西部地区、制造业民营企业和大型民营企业成长。数字普惠金融发展对非制造业民营企业成长的边际效应大于制造业民营企业,对中小微民营企业成长的边际效应大于大型民营企业。

基于以上研究结论,笔者提出如下政策建议:

第一,优化数字普惠金融营商环境,充分发挥数字普惠金融对民营企业成长的促进作用。建立健全数字普惠金融服务与传统金融服务之间的分工协作机制,构建数字普惠金融风险防范机制和分担机制,采用税收优惠、利息补贴等多种方式鼓励数字普惠金融供给主体为中小微民营企业、非制造业民营企业提供优质的数字普惠金融服务,充分发挥数字普惠金融的比较优势。鼓励和支持民营企业与金融机构建立长期友好合作关系,增强民营企业与金融机构的信息对称,让数字金融供给主体面对民营企业敢贷、愿贷。

第二,不断创新数字普惠金融产品和服务,满足不同类型民营企业的数字普惠金融需求。鼓励金融机构根据民营企业和居民的数字普惠金融需求特征,开发设计简单易懂、交易便捷的数字普惠金融产品和服务,加大数字信息技术与金融服务的深入融合,降低民营企业获取数字金融服务的成本,缓解民营企业融资约束。根据民营企业业务经营的实际情况,加快推进电子签名、视频签约、人脸识别、区块链加密等信息技术在数字普惠金融领域的合法应用,提升数字普惠金融服务效率。开通数字金融支持民营企业创新的“绿色通道”,优先支持民营企业研发投入。

第三,加快中西部地区数字普惠金融发展规划和基础设施建设,多措并举助力中西部地区数字普惠金融发展水平跨越门槛值。政府相关职能部门牵头,联合金融机构、科技公司等相关利益主体制定数字普惠金融发展战略,加快促进数字普惠金融的规范发展,提高数字普惠金融覆盖广度。不断强化数字普惠金融基础设施投资,加快推进中西部地区5G网络、互联网终端、数字设备的投资与建设,提高互联网普及率。加强中西部地区城乡居民数字素养和金融素养培训,帮助城乡居民和企业家跨越“数字鸿沟”。

参考文献:

[1] 蔡恒进,郭震.新时期金融支持民營企业发展的困境及对策[J].河南社会科学,2019(8):59-64.

[2] 张林,温涛.数字普惠金融发展如何影响居民创业[J].中南财经政法大学学报,2020(4):85-95+107.

[3] FUSTER A,PLOSSER M,Schnabl P,et al. The role of technology in mortgage lending[J]. Review of financial studies,2019,32(5):1854-1899.

[4] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(6):26-46.

[5] 张玄,冉光和,陈科.金融集聚对区域民营经济成长的空间效应研究[J].科研管理,2020(5):259-268.

[6] 王霄,邱星宇,叶涛.数字金融能提升民营企业创新吗?——基于动态能力理论的实证研究[J].南京财经大学学报,2021(6):45-55.

[7] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019(5):74-86.

[8] 孙继国,胡金焱,杨璐.发展普惠金融能促进中小企业创新吗?——基于双重差分模型的实证检验[J].财经问题研究,2020(10):47-54.

[9] 李宾,龚爽,曾雅婷.数字普惠金融、融资约束与中小企业财务可持续[J].改革,2022(5):126-142.

[10] 汤萱,高星.数字金融如何促进民营企业成长——基于金融监管与管理者能力的调节效应[J].求是学刊,2022(5):71-84.

[11] 汪洋,何红渠,常春华.金融科技、银行竞争与企业成长[J].财经理论与实践,2020(5):20-27.

[12] 许家云. 数字普惠金融如何影响企业进口增量提质[J].国际贸易问题,2022(10):1-18.

[13] 葛和平,吴倩. 数字普惠金融对民营经济高质量发展的影响研究[J].经济问题,2022(11):27-35.

[14] 庞加兰,张海鑫,王倩倩. 数字普惠金融、融资约束与民营经济高质量发展[J].统计与决策,2023(5):130-135.

[15] 解维敏,吴浩,冯彦杰. 数字金融是否缓解了民营企业融资约束[J].系统工程理论与实践,2021(12):3129-3146.

[16] DEMIRGUC-KUNT A,KLAPPER F. Financial inclusion in africa:an overview[R].Policy research working paper,2012.

[17] MOENNINGHOFF S C,WIEANDT A. The future of peer-to-peer finance[J].Schmalenbachs zeitschrift für betriebswirts chaftliche forschung,2013,65(5):466-487.

[18] 张林,温涛. 数字普惠金融如何影响农村产业融合发展[J].中国农村经济,2022(7):59-80.

[19] SOMAN D.The effect of payment transparency on consumption:quasi-experiments from the field[J].Marketing letters,2003,14(3):173-183.

[20] 尹志超,公雪,郭沛瑶.移动支付对创业的影响——来自中国家庭金融调查的微观证据[J].中国工业经济,2019(3):119-137.

[21] HUMPHREY D B,KIM M,VALE B. Realizing the gains from electronic payments:costs,pricing,and payment choice[J].Journal of money credit and banking,2001,33(2):216-234.

[22] 孟猛猛,陶秋燕,雷家骕.企业社会责任与企业成长:技术创新的中介效应[J].研究与发展管理,2019(3):27-37.

[23] 戴浩,柳剑平.政府补助、技术创新投入与科技型中小企业成长[J].湖北大学学报(哲学社会科学版),2018(6):138-145.

[24] 乔明哲,吴为民,徐士伟,等. 股权集中、R&D强度与创业企业成长——来自深圳创业板的证据[J].北京理工大学学报(社会科学版),2019(6):80-89.

[25] 刘莉,杨宏睿 数字金融、融资约束与中小企业科技创新——基于新三板数据的实证研究[J].华东经济管理,2022(5):15-23.

[26] OZILI P K. Impact of digital finance on financial inclusion and stability[J].Borsa istanbul review,2018,18(4):329-340.

[27] 万佳彧,周勤,肖义. 数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[28] 顾海峰,高水文. 数字金融发展对企业绿色创新的影响研究[J].统计与信息论坛,2022(11):77-93.

[29] 李朝阳,潘孟阳,李建标. 数字金融、信贷可得性与企业创新——基于金融资源水平的调节效应[J].预测,2021(6):39-46.

[30] 谢雪燕,朱晓阳. 数字金融与中小企业技术创新——来自新三板企业的证据[J].国际金融研究,2021(1):87-96.

[31] 周振江,郑雨晴,李剑培. 数字金融如何助力企业创新——基于融资约束和信息约束的视角[J].產经评论,2021(4):49-65.

[32] 盛明泉,张悦,汪顺. 数字金融发展能否助推传统工业企业技术创新[J].统计与信息论坛,2021(12):11-22.

[33] CHRISMAN J,CHUA J H,STEIER L.Sources and consequences of distinctive famines:an introduction[J]. Entrepreneurship theory and practice,2005,29(3):237-247.

[34] 方芳,蔡卫星.银行业竞争与企业成长:来自关于企业的经验证据[J].管理世界,2016(7):63-75.

[35] 余永泽,郭梦华,胡山.社会失信环境与民营企业成长——来自城市失信人的经验证据[J].中国工业经济,2020(9):137-155.

[36] 朱斌,吕鹏.中国民营企业成长路径与机制[J].中国社会科学,2020(4):138-159.

[37] BEZRUKOVA K A,JEHN K A,ZANUTTO E L,et al. Do workgroup faultlines help or hurt?A moderated model of faultlines,team identification,and group performance[J]. Organization science,2009,20(1):35-50.

[38] 李小青,周建,温丰羽,等. 连锁董事网络嵌入、认知距离与民营创业企业成长——基于创业板上市公司的经验证据[J].预测,2020(1):35-42.

[39] 王小鲁,胡李鹏,樊纲. 中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[40] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[41] 张勋,杨桐,汪晨,等. 数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63.

[42] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(4):1557-1580.

[43] 孙学涛,于婷,于法稳. 数字普惠金融对农业机械化的影响——来自中国1869个县域的证据[J].中国农村经济,2022(2):76-93.

[44] 王小华,周海洋,程琳. 中国金融科技发展:指数编制、总体态势及时空特征[J].当代经济科学,2023(1):46-60.

[45] 张玄,冉光和,郑强. 金融集聚、研发投入与民营企业成长——基于制造业上市民营企业数据[J]. 预测,2016(1):49-54.

[46] 李园园,柯迪,段珅,等. 技术创新是否能够促进老字号企业成长?——传统文化和市场化水平的双重伦理格局视角[J]. 研究与发展管理,2022(6):145-156.How Does Digital Financial Inclusion Affect the Growth of

Private Enterprises?

ZHANG Lin1,2,WANG Yan?xia2,ZHENG Qiang3

(1.Center for Inclusive Finance and Agricultural & Rural Development,Southwest University, Chongqing 400715, China;

2.School of economics and management,Southwest University,Chongqing 400715, China; 3.School of Economics,Chongqing Technology and Business University,Chongqing 400067, China)

Summary:As an integral part to socialist market economy with Chinese characteristics, private economy plays a non?substitutable and important role in stabilizing economic growth, enhancing economic resilience, and increasing social employment. However, problems such as difficult, expensive, and slow financing commonly exist in the growth process of private enterprises. Digital financial inclusion supporting the growth of private enterprises is the keynote of Chinas economic work for a long time in the future. In contrast, few studies have specifically investigated the general effect, mechanism as well as the heterogeneity of digital financial inclusion on the growth of private enterprises.

This paper firstly analyzes the impact mechanism and heterogeneity of digital financial inclusion on the growth of private enterprises, and then empirically tests the impact of action by matching the Peking University Digital Financial Inclusion Index of prefecture?level cities from 2011 to 2020 with the data of 541 GEM?listed private enterprises. The results show that digital financial inclusion can effectively promote the growth of private enterprises, which still holds after a series of endogenous analyses and robustness tests. Research findings on the mechanism of action show that digital financial inclusion can promote the growth of private enterprises by alleviating financial constraints, improving payment convenience and technological innovation of private enterprises. Taking regional differences of digital financial inclusion and industry and scale differences of private enterprises into consideration, this paper further empirically tests heterogeneity of the impact of digital financial inclusion on the growth of private enterprises and the transmission mechanisms among the eastern and central and western regions, between manufacturing and non?manufacturing private enterprises, and between large and micro, small, and medium?sized private enterprises. The findings show that the effect of digital financial inclusion on the growth of private enterprises in the eastern region and the central and western regions presents significant differences, mainly because the development level of digital financial inclusion has not crossed over the corresponding threshold. Digital financial inclusion can promote the growth of micro, small, and medium?sized and non?manufacturing private enterprises through alleviating financial constraints and improving payment convenience, and can promote the growth of manufacturing private enterprises and large private enterprises through alleviating financial constraints. The marginal effect of the development of digital financial inclusion is greater on the growth of micro, small, and medium?sized private enterprises and non-manufacturing enterprises than on large private enterprises and manufacturing private enterprises.

This research contributes to enriching the category of digital financial inclusion and the growth of private enterprises, and also provides evidence support for relevant decision?making departments to formulate differentiated and targeted policy measures, thereby better playing the role of digital financial inclusion in promoting the growth of private enterprises.

Key words:digital financial inclusion; private enterprises; technology innovation; financing constraints; payment convenience

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.05.007

[引用格式]张林,王燕霞,郑强.数字普惠金融如何影响民营企业成长[J].财经问题研究,2023(5):76-88.

收稿日期:2023?03?10

基金项目:国家社会科学基金重大项目“实现巩固拓展脱贫攻坚成果同乡村振兴有效衔接研究”(21ZDA062);重庆社会科学规划中特理论重点项目“乡村产业振兴促进农民农村共同富裕实现路径研究”(2022ZTZD05);西南大学研究阐释党的二十大精神专项项目“新发展格局下数字普惠金融促进城乡居民消费升级的机制创新研究”(SWU2209071)

作者简介:张 林(1986-),男,重庆人,副教授,博士,主要从事数字普惠金融与农村金融等方面研究。E?mail:zhanglin2762@126.com

王燕霞(1999-),女,四川乐山人,硕士研究生,主要从事数字普惠金融与农村金融研究。E?mail:wyxiaemail@163.com

郑 强(1986-),男,重庆人,副教授,博士,主要从事数字普惠金融与国际经济等方面研究。E?mail:344213625@qq.com

1 内生性检验和稳健性检验结果未在正文中列出,留存备索。

1 表5主要列举了数字普惠金融总指数、覆盖广度、使用深度和數字化程度分指数的回归结果,其他回归结果留存备索。

2 门槛效应的计量模型和估计结果未在正文中列出,留存备索。