自愿型环境规制如何影响企业生存?

2023-05-21刘经珂陈艳莹于千惠

刘经珂 陈艳莹 于千惠

[摘 要:作为传统环境规制的重要补充,自愿型环境规制旨在鼓励企业在政府强制要求之外承担额外的环境责任。不同于以往的短期效果研究,本文从企业生存的长期视角讨论了自愿型环境规制的治理效果。基于国家认证认可监督管理委员会披露的绿色认证数据和中国工业企业数据库,本文采用Cox比例风险模型和倾向得分匹配方法分析了自愿型环境规制对企业生存能力的影响及其作用机制。研究结果显示:自愿型环境规制对企业生存能力有显著提升作用;自愿型环境规制主要通过增加政府补贴和改善政企关系提升企业生存能力;自愿型环境规制更有助于提升非国有企业和高污染企业生存能力,且正式环境规制强度越大,自愿型环境规制对企业生存能力的提升作用越强。以上结论不仅为自愿型环境规制在长期演化过程中促进经济绿色转型的政策效果提供了经验证据,还能为政府优化环境規制体系设计提供重要依据。

关键词:自愿型环境规制;企业生存能力;绿色转型;Cox比例风险模型

中图分类号:F062.9文献标识码:A文章编号:1000?176X(2023)05?0039?13 ]

一、问题的提出

党的二十大报告指出:“推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”“推动形成绿色低碳的生产方式和生活方式”。然而,在中国以往的环境规制实践中,以命令控制型为主的传统环境规制逐渐暴露出诸多治理困境[1-2],近年来,自愿型环境规制开始得到越来越广泛的应用。根据国家市场监督管理总局全国认证认可信息公共服务平台,以国际标准组织发起的ISO 14001环境管理体系认证为例,获得认证的中国企业由2015年底的123 851家增加至2022年底的408 443家,年均增长率高达18.586%。从《京都议定书》推出的清洁发展机制项目来看,中国企业注册的项目数量接近全球注册数量的一半[3]。

自愿型环境规制项目多由行业协会或环保组织发起,要求企业在达到政府强制性环保标准的基础上进一步改善环境绩效,这就意味着参与企业承担了额外的环境责任[1,4-5]。目前理论界对自愿型环境规制的效果存在争议。一方面,有学者认为,自愿型环境规制本质上是政府在一定限度内将部分规制权力下放给第三方主体所形成的多中心治理结构,有利于避免传统环境规制以政府为权力中心的封闭性体系可能导致的规制失灵问题,其灵活程度更高,行政成本更低,可以促进经济绿色转型[5-6];另一方面,也有学者认为,自愿型环境规制缺乏强制执行力的约束,仅依赖理想化的企业自律很可能在现实中的作用非常有限[7]。

有鉴于此,一些文献开始结合现实数据从企业环境绩效的变化入手来考察自愿型环境规制的实际效果。无论使用的是发达国家样本数据[8]还是发展中国家样本数据[3],关注的是认证类项目[9]还是非认证类项目[2],绝大多数研究都证实了参与自愿型环境规制企业的环境绩效确实要优于未参与企业。不过,以企业个体环境绩效为研究对象,本质上检验的只是自愿型环境规制通过企业内部资源再配置路径来实现经济绿色转型的可能性,忽略了企业之间的资源再配置问题。尤其是新旧企业更替是企业之间资源再配置的关键渠道,如果能够在自愿型环境规制的引导下实现向绿色企业的转型,即如果参与自愿型环境规制的绿色企业相较于未参与自愿型环境规制的灰色企业能够更持久地生存下去,那么长期中随着灰色企业的陆续退出,所释放出的资源就可以不断流向绿色企业,整个社会就可以通过“灰色企业退出、绿色企业存续”这种类似自然选择的市场演化过程逐步实现绿色转型。因此,在坚定不移走绿色发展之路的当下,非常有必要检验自愿型环境规制能否提升中国企业的生存能力,这不仅有助于判断自愿性环境规制政策的长期有效性,也能为政府今后优化环境规制体系设计提供重要依据。

与本文研究主题直接相关的文献主要有两类:第一类是自愿型环境规制影响企业财务绩效的相关文献,主要是基于治污减排需要增加额外投入这一事实,使用发达国家数据进行实证检验,但目前并没有得到一致结论[10-11]。使用中国样本的研究相对较少,研究结论也并不一致。He等[12]对中国1 268家制造业企业的研究发现,ISO 14001认证对财务绩效的影响在统计上不显著。胡元林和李雪[13]对中国182家重污染企业的研究表明,自愿采用清洁技术和申请ISO 14001认证可以提高销售收入和资产周转率。Wang和Zhao[14]对63家沪深上市公司的研究表明,ISO 14001认证对财务绩效有显著负向影响。需要注意的是,虽然财务绩效指标与企业生存能力直接相关,但以上实证研究均自动遗漏了死亡企业,结论存在“幸存者偏差”。因此,要想检验自愿型环境规制的长期有效性,就有必要不囿于财务绩效,直接检验其对企业生存能力的影响。第二类文献是中国企业生存能力的影响因素研究。现有文献大部分集中在治理环境和官员变动等外部因素上[15-16],少部分关注到内部因素,但常见于出口和创新两类企业行为[17-18],尚没有文献研究自愿型环境规制如何影响企业生存能力。一些相近的研究中有类似的讨论,如杜威剑[19]与王勇等[20]分别证明了包括命令控制型、经济激励型在内的传统环境规制会加速僵尸企业和低生产率企业的退出,但二者均未聚焦到自愿型环境规制,因而无论是从研究视角还是研究样本来看,已有文献都与本文存在区别。

相对于现有研究,本文可能的贡献有以下两点:第一,以往关于自愿型环境规制实施效果的经验研究普遍基于企业自我汇报的调查数据,容易出现隐瞒或欺骗现象,导致数据不够客观,本文基于国家认证认可监督管理委员会的各种认证类项目的全样本数据,从企业生存的长期视角来检验自愿型环境规制政策的有效性。第二,从市场力量主导的盈利水平和技术创新、政府力量主导的政府补贴和政企关系四个方面检验作用机制,不仅揭开自愿型环境规制影响企业生存能力作用的“黑箱”,而且为提升其政策效果提供改进思路。

二、理论分析与研究假设

通常政府需运用强制性公权力才能约束企业的污染行为,但自愿型环境规制的发起主体以第三方机构为主,并不具有强制力。企业参与自愿型环境规制主要是为了应对两种外部压力:第一,市场压力,企业自愿生产绿色产品以便满足消费者的绿色偏好[21]。第二,政府压力,企业主动减少污染排放以迎合政府部门对环境的要求。王建秀等[22]研究发现,所在地区正式环境规制越严格,ISO 14001的认证企业数量越多,企业越有可能进行ISO 14001自愿贯标;外向度高且已获得ISO 9000认证的企业更有可能进行ISO 14001自愿贯标。市场压力意味着企业通过自愿型环境规制可以在市场中建立或维持一定的竞争优势,按照资源基础理论的观点,这种市场竞争优势不论是通过提高当期超额利润还是通过促进后续研发创新,都将有利于企业长期生存能力的提高[18]。政府压力则意味着企业参与自愿型环境规制可以与地方政府的环保目标保持一致,这将带来有利于企业生存的关键性资源[16]。基于此,笔者提出如下假设:

假设1:自愿型环境规制对企业生存能力有显著提升作用。

自愿型环境规制中内嵌的环境标准通常是对政府强制性标准的拔高型补充[5,22],参与自愿型环境规制的企业可能会因治污设备等成本增加而处于成本劣势,再加上多数自愿型环境规制项目都引入了第三方审核机制来避免企业表面承诺但实际并不执行的机会主义倾向,所收取的认证费用可能进一步加剧企业成本负担[23]。但越来越多的研究表明,自愿型环境规制也会降低企业成本。陈林和万攀兵[3]、Ambec和Lanoie[10]与胡元林和李雪[13]指出,参与自愿型环境规制可以通过减少生产要素的投入来降低企业用能成本。杨冕等[24]以ISO 14001为例证明了自我约束和标准化流程等管理绩效提高,有利于减少企业在应对强制性环境规制时的合规成本。更为重要的是,自愿型环境规制项目具有俱乐部物品属性,参与企业获得的特殊身份标签可以在信息不对称的市场中传递出高环境绩效信号[25],进而形成有别于竞争对手的绿色声誉,因而能够利用环境质量上的纵向差异化优势缓解价格竞争,最终促进产品销售[26]。据此,笔者预期,中国企业参与自愿型环境规制所获得的销售增长和成本节约很可能会抵消治污设备等成本上升,这显然有利于降低企业短期内的破产风险。

从长期来看,影响企业生存的关键因素是创新能力[18]。对于环境规制与企业创新之间的关系,经典的遵循成本理论和波特假说给出了方向截然相反的两种观点[14]。前者认为,严格规制所引致的遵循成本会挤出企业在创新方面的投入。后者则认为,环境规制政策只要设计合理就可以在中长期激励企业从事研发,产生创新补偿效应,从而抵消短期遵循成本。具体到自愿型环境规制,需特别注意的是,以Zhou等[27]为代表的文献指出,很多自愿型环境规制项目本身就是为了推广前沿性绿色理念或突破性环保技术而设计的,所提供的技术保障会放大其对企业创新的正面作用。近来的实证文献也倾向于支持自愿型环境规制对企业创新有正向影响,尤其是针对中国企业的文献,不论是Bu等[4]基于调查问卷的研究,还是Jiang等[23]基于上市公司数据的研究,都证实自愿型环境规制可以引致参与企业更高水平的创新投入和创新产出。鉴于创新对企业生存能力的促进作用早已被现有文献证实[18],笔者提出如下假设:

假设2:自愿型环境规制通过提升盈利水平和促进技术创新提升企业生存能力。

在当前中国的转轨背景下,加快发展方式绿色转型已经成为各级政府的重要战略目标,因而参与自愿型环境规制的企业往往还会收到来自政府的奖励,其中最为直接的便是现金补贴。例如,广州对首次通过能源管理体系认证的企业,按实际委托费用的50%给予一次性补贴,河南对获得“绿色工厂”称号的企业一次性奖励200万元。除此之外,超标减排的绿色企业还能获得财税和融资等方面的政策倾斜。例如,北京和海南等明文规定,对获评“绿色工厂”的企业给予税收减免和政府采购上的优先待遇。

随着中央对地方环保考核权重的日益增大,企业参与自愿型环境规制还能够显示当地绿色发展水平,从而提升官员的环境政绩[28]。这在一定程度上可以改善企业与地方政府之间的关系,获得以往可能需要通过寻租才能得到的环保检查豁免权和决策审批优先权等资源倾斜。例如,江西对获得绿色评级的企业实行优先办理环保行政许可、优先调剂使用储备的排污总量指标等鼓励性措施;山东允许相关政府部门适当减少对于获得“环境信用绿标”企业的环保检查,并支持其参加评优活动。He等[29]基于中国1 268家工业企业调查数据的实证研究也表明,政府在环境执法中显著减少了对拥有ISO 14001认证企业的现场检查频次,且政企关系越紧密,该效应越强。与之相反的是,近年来污染企业因环境绩效不达标而被政府强制关停的现象屡见不鲜。例如,2016年11—12月,佛山强制关停污染企业1 741家,即使是在新型冠状病毒感染疫情冲击下,2021年,临沂也关停污染企业937家。由此可见,中国企业参与自愿型环境规制后可以凭借较高的环境绩效与政府建立良好的关系,从而相较于未参与自愿型环境规制的企业而言,其生存能力提升。基于此,笔者提出如下假设:

假设3:自愿型环境规制通过增加政府补贴和改善政企关系提升企业生存能力。

三、研究设计

(一)模型设定

本文使用Cox比例风险模型(以下简称“Cox模型”)分析自愿型环境规制对企业生存能力的影响。与传统计量模型不同,Cox模型直接对企业的生存风险函数建模,并基于最大似然估计法(MLE)进行回归。其优点在于允许样本右侧删失,且对基准风险和生存时间没有特定要求,建模灵活性较高,非常适合本文的样本数据。具体模型设定如下:

[ht,Xi=h0(t) exp(X′iβ)] (1)

其中,[ht,Xi]为企业i在t时刻退出市场的风险函数;[h0(t)]为基准风险;[X′]为解释变量和控制变量向量;[β=(β1,β2, ···, βp)]为回归系數,若大于0,表示该因素会提高企业的退出风险,反之,则表示该因素会降低企业的退出风险,即提升企业生存能力。

(二)变量选取

1. 被解释变量

本文被解释变量为企业生存能力(Survival),具体用企业生存风险函数[ht,Xi]衡量企业生存能力,指的是生存时间已达t的企业i在t时刻退出市场的瞬时风险率。关于生存时间t,本文参考目前学术界的通用做法[15-16],将其界定为企业首次进入市场至最终退出之间的时长,以法人代码识别,其中,进入时间为中国工业企业数据库披露的企业开始营业年份,退出时间为最后一次在中国工业企业数据库出现的年份。对于中间暂时消失而后又出现的部分企业,可能是统计口径或企业规模变动所致,本文参照毛其淋和盛斌[30]的做法视为期间存活,以免高估退出率。总之,如果企业在t年出现而t+1年及之后均未出现,则视其为退出市场。1计算公式如下:

[ht,Xi=lim?t→0+P(t

2. 解释变量

本文解释变量为自愿型环境规制(ESR)。由于现实中自愿型环境规制多采用认证方式,本文按照现有文献的普遍做法[5,23],用企业是否通过非强制性绿色认证衡量。如果企业当年通过了某种非强制性绿色认证,自愿型环境规制取值为1,否则,取值为0。

3. 中介变量

本文中介变量如下:盈利水平(Profit),用营业利润与总资产的比值衡量。技术创新(Innovation),参考鲍宗客[18]的做法,用新产品产值的自然对数值衡量,如果缺失,则用专利权等无形资产代替。政府补贴(Subsidy),用企业补贴收入的自然对数值衡量。政企关系(Relation),用差旅费和招待费等管理费用与总资产的比值衡量。

4. 控制变量

本文控制变量如下:企业规模(Size),用总资产的自然对数值衡量。企业年龄(Age),用统计年份与成立年份的差值衡量,由于企业年龄与企业生存能力之间存在非线性关系[17],因而本文还加入了企业年龄的平方项(Age2)。全要素生产率(TFP),用LP方法计算衡量。资本密集度(Capital),用固定资产与全部从业人员年平均数的比值衡量。出口强度(Export),用出口交货值与总销售额的比值衡量,参考于娇等[17]的做法,本文将出口强度的平方项(Export2)也纳入模型。融资约束(Finance),用流动资产与流动负债之差与总资产的比值衡量。

(三)数据来源

本文企业财务数据来源于1999—2013年中国工业企业数据库,企业绿色认证数据来源于国家认证认可监督管理委员会官网,包括1999—2021年ISO 14001环境管理体系认证、环境标志产品认证等13种绿色认证信息。1本文将上述二者匹配后,剔除成立时间早于1999年的企业以避免左侧删失问题[15-17];借鉴Brandt等[31]的做法,对曾经发生名称编码变更、行业代码调整的企业进行重新识别;删除年均劳动力小于8人、重要变量缺失及不符合一般会计准则的样本。

(四)统计分析

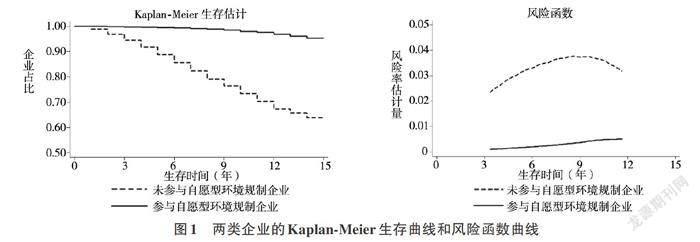

经过上述处理,本文共得到540 714家企业、1 861 019个观测值,其中,参与自愿型环境规制的企业23 450家,占4.337%。表1报告了样本企业的生存时间分布情况,参与自愿型环境规制企业的平均生存时间为8.177年,超过6年的占68.252%,尤其是10年及以上的占38.461%;未参与自愿型环境规制企业的平均生存时间为6.292年,超过6年的占45.196%,10年及以上的占18.160%,不及参与自愿型环境规制企业的一半。从初步的统计分析来看,与未参与自愿型环境规制的企业相比,参与自愿型环境规制的企业具有明显的生存优势。

图1进一步给出了两类企业的Kaplan?Meier生存曲线和风险函数曲线,从中可以看出,参与自愿型规制企业的生存概率始终高于未参与企业,且差值逐年增大,说明前者的生存时间系统性长于后者;风险函数曲线也表明前者的退出风险要显著低于后者。

表2是本文主要变量的描述性统计结果。自愿型环境规制的均值为0.258,表明进行自愿型环境规制的企业占比较少。技术创新的均值为1.102,表明样本期企业技术创新总体上处于较低水平。政府补贴的最小值为0,最大值为9.457,政企关系的最小值为0,最大值为0.846,表明企业之间在政府补贴和政企关系上的异质性较大。其他变量的分布情况均在合理范围之内。

四、实证结果与分析

(一)基准回归结果分析

表3是自愿型环境规制对企业生存能力影响的基准回归结果,列(1)和列(2)分别汇报了未引入和引入控制变量、行业固定效应、地区固定效应、年份固定效应的情况。从表3列(2)可以看出,自愿型环境规制的系数为-0.525,且在1%水平上显著,表明自愿型环境规制显著降低了企业生存风险,即提升了企业生存能力,假设1得以验证。

自愿型环境规制是自我选择的结果,单纯从描述性统计中很难区分究竟是参与自愿型环境规制提高了企业生存能力,还是这类企业原本就绩效更优,所以生存能力更强,这种样本选择偏差是后续生存分析可能存在内生性问题的主要来源。

考虑到企业参与自愿型环境规制并非随机事件,企业的个体特征也会影响参与决策,这种自我选择偏误可能会影响回归结果,本文参照现有文献的常见做法[17-18],为每一个参与自愿型环境规制的企业挑选出配对的未参与企业,使得二者只在参与决策上有区别,其他特征相同或十分相似,以缓解样本选择偏差。具体做法如下:一是引入参与决策变量自愿型环境规制,将样本分为处理组(参与企业,ESR赋值为1)和对照组(未参与企业,ESR赋值为0)。二是按照公式PS(Zi,t-1)=Pr[ESRit=1|Zi,t-1]计算每个企业参加自愿规制的条件概率,亦称为倾向得分PS值。其中,Z为匹配变量,即影响自愿型环境规制决策的变量集合;i和t分别为企业和年份。三是按照公式C(i)=min‖PSi(Z)-PSj(Z)‖,采用1∶4比例的最近鄰匹配,为每一个处理组企业i寻找PS值最接近的4个对照组企业j作为匹配对象,表示为集合C(i)。

根据现有研究[6,21-22],本文匹配变量选择了企业规模(Size)、所有制(State)、出口强度(Export)、融资约束(Finance)、认证历史(History)、规制压力(Pre_reg)、模仿压力(Pre_imi)和行业虚拟变量,并按照1∶4比例进行最近邻匹配。1匹配前后两组样本的倾向得分核密度图显示,匹配前两类企业分布差异较大,删除未成功匹配的样本后,两类企业均呈最高频率值0.040左右的长尾分布,说明匹配过程有效降低了组间差异,满足共同支撑假设。PSM匹配的平衡性检验结果显示,2匹配后所有变量的均值差异都显著减小,偏差绝对值均显著小于3,满足平衡性假设。在此基础上进行的Cox模型回归结果如表3列(3)和列(4)所示,自愿型环境规制的系数仍在1%水平上显著为负,假设1再次得以验证。

(二)内生性检验

尽管上述PSM方法在很大程度上控制了样本选择偏误,但表3结果仍可能存在遗漏变量等其他原因导致的内生性问题。必须指出的是,常用于处理内生性问题的工具变量法只适合线性或广义线性模型,不能被直接应用到具有数据删失特征的Cox模型中。因此,一直以来该领域的计量处理方法都较为空白[15]。近来,Tchetgen等[32]基于工具变量思路提出的二步法逐渐开始得到应用[33],该方法先以工具变量拟合内生解释变量,然后再进行生存分析。

本文选取的工具变量包括:一是自愿型环境规制变量的“城市—行业—年度”分组均值(ESR_m),即所在城市所在行业当年绿色认证企业占比。一般而言,企业所处环境的绿色水平决定了其是否会出于获得外部合法性目的参与自愿型环境规制[21],满足工具变量与解释变量的相关性条件;同时,行业层面行为在绝大多数微观研究中都被视为独立于单个企业的外生变量[33],满足排他性条件。二是认证历史(History),以Seok等[34]为代表的研究证明,企业在通过一种绿色认证后,在提高环境绩效上的努力往往使其更容易在后續通过其他绿色认证,表现为认证历史对当期认证有显著正向影响,满足工具变量与解释变量的相关性条件;同时,已失效的认证历史显然与当期企业生存能力无关,满足排他性条件。

表4是内生性检验的回归结果。首先,从第一阶段回归的F检验显著性水平可以看出,本文所选取的工具变量与自愿型环境规制相关。其次,关于内生偏误的修正,Tchetgen等[32]指出存在两种方法,一种是以第一阶段得到的拟合值ESR^代替原解释变量进行Cox模型回归分析,另一种是保留原解释变量ESR不变,将第一阶段拟合过程中得到的残差值(Residual)作为控制变量引入Cox模型进行回归分析。表4分别汇报了上述两种方法的回归结果,从中可以看出,无论使用的是哪种样本、哪种方法,解释变量的系数均在1%水平上显著为负,表明排除了内生性问题之后,自愿型环境规制仍对企业生存能力有显著提升作用,与上文基准回归结果一致。

(三)稳健性检验1

1. 更换实证方法

考虑到Cox模型在处理生存时间相同的样本数据时可能存在偏误[33],本文更换为Cloglog离散模型。此外,还更换了PSM的匹配方法,包括更换最近邻匹配的比例以及使用半径匹配,以规避可能由匹配过程所导致的估计偏误。上述回归结果显示,自愿型环境规制的系数均在1%水平上显著为负,表明本文基准回归结果是稳健的。

2. 更换自愿型环境规制的项目种类

上文采用的是认证类的自愿型环境规制项目,这里以企业是否参与非认证类项目“自愿性清洁生产审核”来衡量解释变量。如果企业当年参与了非认证类项目,赋值为1,否则,赋值为0。《清洁生产审核暂行办法》要求,地方政府对污染超标的企业实施强制性清洁生产审核,同时也鼓励已达标企业自愿提出进一步的节能减排目标并接受环保部门审核。与绿色认证不同,企业参与上述非认证类项目虽然额外承担了环境责任,但不能通过统一的认证标识对外进行显示。由于样本期内仅广东披露了全部的自愿审核企业名单,因而只保留广东样本,删除其中曾通过绿色认证的企业,以免估计结果受认证效应的影响。2最终选取参加自愿清洁审核的159家企业为处理组,剩余企业为对照组,按上文步骤进行PSM匹配及Cox生存分析,回归结果显示,无论采用哪种匹配方法和生存分析方法,自愿型环境规制的系数均显著为负,意味着非认证类项目的自愿型环境规制同样可以提升企业生存能力,表明本文基准结果是稳健的。

(四)机制检验

根据前文理论分析,自愿型环境规制既可能在市场力量主导下通过提升盈利水平和促进技术创新提升企业生存能力,又可能在政府力量主导下通过增加政府补贴和改善政企关系提升企业生存能力。参考胡山和余泳泽[35]的做法,本文检验自愿型环境规制对盈利水平、技术创新、政府补贴和政企关系的影响,回归结果如表5所示。无论是总体样本还是匹配样本,表5列(1)中自愿型环境规制的系数均不显著,表明自愿型环境规制并没有通过提升盈利水平来影响企业生存,原因在于:目前中国较为严重的“漂绿”现象降低了市场中绿色信号可信度,导致消费者绿色消费意愿不足,企业通过自愿型环境规制获得的销售增长较低,未能提升其生存能力。表5列(2)中自愿型环境规制的系数在匹配样本内显著,但数值较小,所以虽然技术创新对企业生存的促进作用已经得到证实[18],但自愿型环境规制通过该机制对企业生存的影响可能在现实中十分有限。假设2部分得到验证。表5列(3)中自愿型环境规制的系数均在10%水平上显著为正,表明自愿型环境规制有利于企业获得更高的政府补贴。表5列(4)中自愿型环境规制的系数均在1%水平上显著为负,表明自愿型环境规制有利于企业减少业务招待费等寻租成本,反映为政企关系的改善。由于政府补贴和政企关系对企业生存能力的积极影响已被大量文献所证实[15-16],因而自愿型环境规制能够通过增加政府补贴和改善政企关系来提升企业生存能力,假设3得以验证。

(五)异质性分析

1. 企业所有制

由于国有企业和非国有企业在资源禀赋和融资约束等各方面天然存在差异,因而自愿型环境规制对其生存能力的影响可能会存在异质性。对此,本文在基准Cox模型中引入所有制、自愿型环境规制与所有制的交互项(ESR×State)后,结果如表6列(1)所示,自愿型环境规制的系数为负,但交互项的系数显著为正,表明自愿型环境规制对国有企业生存能力的提升作用弱于非国有企业。可能的原因是:其一,根据环境绩效的委托代理观点,当缺乏来自所有者的强有力控制时,经理人会将改善企业的环境绩效作为获取职场声誉、社会影响力等个人收益的一种手段。与非国有企业相比,国有企业的高管更可能承担更多的环境责任,过度参与自愿型环境规制,而不考虑收益能否弥补成本。其二,国有企业天然的政治联系保证了其即便出现亏损也可能亏而不死,成为僵尸企业,因而参与自愿型环境规制对其生存能力的影响较弱。

2. 企业污染程度

不同的初始污染水平意味着企业在参与自愿型环境规制时会在治污成本和声誉提高等方面存在差异,因而企业生存能力也将有所不同。对此,本文设置企业污染程度(Pol)变量,以样本是否被收录进中国工业污染源重点调查企业数据库来衡量。将自愿型环境规制与企业污染程度的交互项(ESR×Pol)引入Cox模型后结果如表6列(2)所示,交互项的系数显著为负,与主效应符号相同,表明自愿型环境规制对高污染企业生存能力的提升作用更强。可能的原因是:其一,高污染企业从事绿色生产更可能通过风险管理和改善与利益相关者的关系节约成本,也很可能会获得比低污染企业更显著的绿色声誉提高,进而获得更高的销售增长,从而降低因亏损导致破产的风险。其二,高污染企业受政府环境政策的冲击远高于低污染企业,如果可以通过自愿型环境规制改善环境绩效,就能大幅节约排污费和环保罚金,被政策性关停的概率也会下降。

3. 正式环境规制强度

自愿型环境规制在现实中发挥作用需要严格的正式环境规制作为制度支持[22,29]。为了检验自愿型环境规制对企业生存能力的影響是否因为正式环境规制的强度差异而表现出异质性,本文设置正式环境规制强度(Reg)变量,用各省份当年污染治理投资额与工业增加值的比值衡量。将自愿型环境规制与正式环境规制强度交互项(ESR×Reg)引入Cox模型后结果如表6列(3)所示,可以看出,交互项的系数在5%水平上显著,与主效应符号相同,表明正式环境规制强度越大,自愿型环境规制对企业生存能力的提升作用更强。可能的原因是:正式环境规制强度对环境要素使用成本(企业为污染外部性需支付的价格)有正向影响,若正式环境规制不严格,导致放纵污染的排污费和处罚金远低于治污成本,或者通过寻租获得排污特权的难度较低,那么参加自愿型环境规制的企业就会相较于其他企业而言处于成本劣势,从而不利于提升企业生存能力。

本文还从时间维度和空间维度对正式环境规制强度展开异质性分析。在时间维度上,自中央明确提出将环保指标纳入地方综合评价体系后,地方政府默认污染的动力被大大削弱,正式环境规制强度发生了实质性提高,据此本文设置时间虚拟变量(Year),以党的十七大后的第一年为节点,前后的观测值分别赋值0和1。将自愿型环境规制与时间虚拟变量的交互项(ESR×Year)引入Cox模型后结果如表6列(4)所示,交互项的系数显著为负,与主效应符号相同,表明政绩观转型后自愿型环境规制对企业生存能力的提高作用更强。在空间维度上,西部地区的正式环境规制较东中部而言较为宽松,据此本文构建地区虚拟变量(West),若样本企业位于西部地区赋值为1,否则,赋值为0。将自愿型环境规制与西部地区的交互项(ESR×West)引入Cox模型后结果如表6列(5)所示,交互项的系数显著为正,与主效应符号相反,可见在正式规制较为宽松的西部地区,自愿型环境规制对企业生存能力的提升作用弱于东中部地区。

五、研究结论与政策建议

自愿型环境规制给予企业开展环保工作的自主权,激励有能力的企业在满足政府强制性要求基础上进一步节能减排,能够节约政府环境治理成本,是正式环境规制工具的重要补充。基于国家认证认可监督管理委员会披露的绿色认证数据和中国工业企业数据库,本文采用Cox模型和倾向得分匹配方法分析了自愿型环境规制对企业生存能力的影响及其作用机制。研究结果显示:自愿型环境规制对企业生存能力有显著提升作用;自愿型环境规制主要通过增加政府补贴和改善政企关系提升企业生存能力;自愿型环境规制更有助于提升非国有企业和高污染企业的生存能力,且正式环境规制强度越大,自愿型环境规制对企业生存能力的提升作用越强。基于以上研究结论,笔者提出如下政策建议:

首先,加快推进自愿型环境规制体系建设,进一步扩大其行业覆盖面和企业参与度。自愿型环境规制能够显著提升参与企业生存能力,助力中国经济绿色转型,但目前在中国仍处于起步阶段。政府应培育多元化的自愿型环境规制发起主体,积极鼓励有实力的行业协会、环保组织等第三方机构结合行业特点打造有影响力的项目,特别是要增加高污染行业和民营经济中相关项目的数量,并通过加大宣传以吸引更多企业参与。

其次,强化正式环境规制的实施,完善自愿型环境规制发挥作用的市场环境。自愿型环境规制在正式环境规制较严格时作用更强,但几乎没有通过提升盈利水平和促进技术创新来影响企业生存,这表明要想进一步释放其政策潜力,政府必须强化正式环境规制的实施和完善市场环境。例如,重点遏制“漂绿”行为,以提高消费者对绿色信号的信任;设置专项资金,以降低企业获得绿色技术的成本;持续优化营商环境,以提高企业追求长期发展的预期,从而在根本上改变企业满足于自愿型环境规制带来的短期收益而不愿从事技术创新的现状。

最后,进一步完善官员晋升考核机制,避免地方政府之间的绿色锦标赛扭曲企业的自愿型环境规制决策。近年来,随着中央加强了对官员环境绩效的考核,地方政府之间的竞争出现由GDP转向环境绩效的趋势,如果企业参与自愿型环境规制是由于政府强制而非出于自愿,就可能导致抑制技术创新进而削弱生存能力等非合意结果。为避免这一问题,需要在考核官员环境绩效时,尊重环境治理是长期系统工程这一客观规律,纠正短期量化导向,注重过程考核,杜绝官员比拼绿色面子工程的倾向。

参考文献:

[1] 步晓宁,赵丽华.自愿性环境规制与企业污染排放——基于政府节能采购政策的实证检验[J].财经研究,2022,48(4):49-63.

[2] 韩国高,邵忠林.环境规制、地方政府竞争策略对产能过剩的影响[J].财经问题研究,2020(3):29-38.

[3] 陈林,万攀兵.《京都议定书》及其清洁发展机制的减排效应——基于中国参与全球环境治理微观项目数据的分析[J].经济研究,2019,54(3):55-71.

[4] BU M,QIAO Z,LIU B. Voluntary environmental regulation and firm innovation in China[J]. Economic modelling,2019,89(1):10-18.

[5] DEMIREL P,IATRIDIS K,KESIDOU E. The impact of regulatory complexity upon self?regulation:evidence from the adoption and certification of environmental management systems[J]. Journal of environmental management,2018,207(1):80-91.

[6] 陈哲,陈国宏.双重外部压力下企业参与自愿型环境规制动态策略研究[J].软科学,2022,36(8):130-137.

[7] KING A A,LENOX M J. Industry self?regulation without sanctions:the chemical industrys responsible care program[J]. Academy of management journal,2000,43(4):698-716.

[8] ERAUSKIN?TOLOSA A,ZUBELTZU?JAKA E,HERAS?SAIZARBITORIA I,et al. ISO 14001,EMAS and environmental performance:a meta?analysis[J]. Business strategy and the environment,2020,29(3):1145-1159.

[9] 张兆国,张弛,曹丹婷.企业环境管理体系认证有效吗[J].南开管理评论,2019,22(4):123-134.

[10] AMBEC S,LANOIE P. Does it pay to be green? A systematic overview[J].Academy of management perspectives,2008,22(4):45-62.

[11] HERAS?SAIZARBITORIA I,MOLINAAZORIN J F,DICK G P M. ISO 14001 certification and financial performance:selection?effect versus treatment?effect[J]. Journal of cleaner production,2011,19(1):1-12.

[12] HE W,LIU C,LU J,et al. Impacts of ISO 14001 adoption on firm performance:evidence from China[J]. China economic review,2015,32(1):43-56.

[13] 胡元林,李雪.自愿型环境规制影响企业绩效的路径研究[J].生态经济,2018,34(4):100-103.

[14] WANG J X,ZHAO M Z. Economic impacts of ISO 14001 certification in China and the moderating role of firm size and age[J]. Journal of cleaner production,2020,274(20):123059.

[15] 许家云,毛其淋.政府补贴、治理环境与中国企业生存[J].世界经济,2016,39(2):75-99.

[16] 刘海洋,林令涛,黄顺武.地方官员变更与企业兴衰——来自地级市层面的证据[J].中国工业经济,2017(1):62-80.

[17] 于娇,逯宇铎,刘海洋.出口行为与企业生存概率:一个经验研究[J].世界经济,2015,38(4):25-49.

[18] 鲍宗客.创新行为与中国企业生存风险:一个经验研究[J].财贸经济,2016(2):85-99+113.

[19] 杜威剑.环境规制政策能够促进过剩产能治理吗?——来自中国工业企业的微观证据[J].中国地质大学学报(社会科学版),2019,19(4):57-71.

[20] 王勇,李雅楠,俞海.环境规制影响加总生产率的机制和效应分析[J].世界经济,2019,42(2):97-121.

[21] ANTON W R,DELTAS G,KHANNA M. Incentives for environmental self?regulation and implications for environmental performance[J]. Journal of environmental economics and management,2004,48(1):632-654.

[22] 王建秀,赵梦真,刘星茹.中国企业自愿环境规制的驱动因素研究[J].经济问题,2019(7):87-94.

[23] JIANG Z,WANG Z,ZENG Y. Can voluntary environmental regulation promote corporate technological innovation?[J]. Business strategy and the environment,2020,29(2):390-406.

[24] 杨冕,王恩泽,叶初升.环境管理体系认证与中国制造业企业出口“增量提质”[J].中国工业经济,2022(6):155-173.

[25] VELD K V,KOTCHEN M J. Green clubs[J]. Journal of environmental economics and management,2011,62(3):309-322.

[26] CAPPELEN A W,OGNEDAL T. Certification and socially responsible production[J]. Economics of governance,2017,18(1):71-84.

[27] ZHOU R,BI X,SEGERSON K. Evaluating voluntary environmental programs with spillover effects[J]. Journal of the association of environmental and resource economists,2020,7(1):145-180.

[28] 張军,樊海潮,许志伟,等.GDP增速的结构性下调:官员考核机制的视角[J].经济研究,2020,55(5):31-48.

[29] HE W,YANG W,CHOI S J. The interplay between private and public regulations:evidence from ISO 14001 adoption among Chinese firms[J]. Journal of business ethics,2018,152(2):477-497.

[30] 毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013,48(4):16-29.

[31] BRANDT L,BIESEBROECK J V,ZHANG Y. Creative accounting or creative destruction? Firm?level productivity growth in Chinese manufacturing[J]. Journal of development economics,2012,97(2):339-351.

[32] TCHETGEN E J T,WALTER S,VANSTEELANDT S. Instrumental variable estimation in a survival context[J]. Epidemiology,2015,26(3):402-410.

[33] 赵瑞丽,孙楚仁,陈勇兵.最低工资与企业出口持续时间[J].世界经济,2016,39(7):97-120.

[34] SEOK J E,KIM J,PARK H S. Regulatory and social dynamics of voluntary agreement adoption:the case of voluntary energy efficiency and GHG reduction agreement in South Korea[J]. Energy policy,2021,148(1):111903.

[35] 胡山,余泳泽.数字经济与企业创新:突破性创新还是渐进性创新?[J].财经问题研究,2022(1):42-51.How Does Voluntary Environmental Regulation Influence Firm Survival?

LIU Jing?ke,CHEN Yan?ying,YU Qian?hui

(School of Economics and Management,Dalian University of Technology,Dalian 116024,China)

Summary:In the past few decades, the traditional environmental regulation, which mainly consists of command?and?control and economic incentive policy tools, has faced many governance difficulties such as inadequate implementations in China. With the ecological civilization construction becoming a national strategy, voluntary environmental regulation has been widely used as a new institutional tool. As an important supplement to traditional environmental regulation, voluntary environmental regulation aims to encourage firms to undertake additional environmental responsibilities beyond the mandatory requirements of the government. Literature on the policy effects of voluntary environmental regulation focuses on the changes of firm environmental performance in the short run. Studies on how voluntary environmental regulations affect the replacement of old firms by new ones from a long?run perspective are relatively scarce.

Based on the green certification data disclosed by the Certification and Accreditation Administration of the Peoples Republic of China and firm?level data from Chinese Industrial Enterprise Database, this paper uses Cox proportional hazards model and propensity score matching (PSM) method to investigate the impact of voluntary environmental regulation on firm survival and its mechanisms. The results show that voluntary environmental regulation can improve firm viability significantly. This conclusion remains valid after a series of robustness tests which consider the influence of endogeneity, matching method, survival method, and the type of voluntary environmental regulation projects. Moreover, the mechanism analyses demonstrate that voluntary environmental regulation can enhance firm viability mainly by increasing government subsidies and improving the relationship between the government and firms. The heterogeneity analyses show that voluntary environmental regulation is more conducive to improving the viability of non?state?owned firms and high?polluting firms, and plays a stronger role when formal environmental regulation is more stringent.

The paper contributes to the existing literature from the following two aspects. First, based on the micro?data disclosed by the Certification and Accreditation Administration of the Peoples Republic of China, we explore the policy effect of voluntary environmental regulation from the long?term perspective of firm survival, which expands the previous literature on the effect of voluntary environmental regulation policy. Second, we examine the mechanisms of policy impacts from four aspects: firm profitability and technological innovation dominated by the market force, the government subsidies dominated by the government force, and the government?firm relationship, which enables us to open the black box of the effect of voluntary environmental regulation on firm viability.

This paper provides empirical evidence for the long?term effect of voluntary environmental regulation, which would be helpful for the governments at all levels to optimize Chinas environmental regulation system in a targeted way in the new era of ‘carbon peak and carbon neutrality. Besides, our results could provide a reference for the governments to release the policy potential of voluntary environmental regulation through measures such as increasing projects supply, and improving the system and market environment, so as to better achieve the transformation to a green economy.

Key words:voluntary environmental regulation; firm survival; green transformation; Cox proportional hazard model

(责任编辑:孙 艳)

[DOI]10.19654/j.cnki.cjwtyj.2023.05.004

[引用格式]刘经珂,陈艳莹,于千惠. 自愿型环境规制如何影响企业生存?[J].财经问题研究,2023(5):39-51.

收稿日期:2023?02?01

基金项目:教育部人文社会科学研究规划基金项目“激励不相容下中国绿色认证机制的市场效应与优化路径研究”(18YJA790012)

作者简介:刘经珂(1992-),女,山东德州人,博士研究生,主要从事绿色认证研究。E?mail:liujingke163@163.com

陈艳莹(通讯作者)(1974-),女,辽宁营口人,教授,博士,博士生导师,主要从事环境规制和产业绿色转型研究。E?mail:yychen@dlut.edu.cn

于千惠(1991-),女,辽宁大连人,博士研究生,主要从事绿色产业政策研究。E?mail:yuqianhui@mail.dlut.edu.cn

1 对于中间暂时消失而后又出现的部分企业,现有文献提供的另一种处理方法是直接删除。本文按照該方法重新清洗样本并进行生存分析,结论并未发生变化,具体结果未在正文中列出,留存备索。

1 具体包括:ISO 14001环境管理体系认证、环境标志产品认证、电子信息产品污染控制自愿性认证、电气与电子元件和产品有害物质过程控制管理体系认证、低碳产品认证、有机产品认证、温室气体核查认证、能源管理体系认证、绿色食品认证、FSC森林认证、PEFC森林认证、中国森林认证、GAP良好农业规范认证。

1 所有制(State)为虚拟变量,国有企业赋值为1,否则,赋值为0;认证历史(History)用企业在统计年份之前所通过的绿色认证总数衡量;规制压力(Pre_reg)用统计当年企业所在省份出台的环保法律数量自然对数值衡量;模仿压力(Pre_imi)用所在城市当年的认证企业占比衡量。

1 核密度图和平衡性检验未在正文中列出,留存备索。

1 稳健性检验结果未在正文中列出,留存备索。

2 数据来自广东省工业和信息化厅,样本期内共披露13批次、942家自愿申请清洁生产审核的企业,与中国工业企业数据库匹配成功304家,删除绿色认证企业后剩余159家。

1 本文只汇报了基于匹配样本的回归结果,基于总样本的回归结果与之类似,未在正文中列出,留存备索。