平安“新银保”模式:打造价值创造力

2023-05-20赵然

赵然

依托集团的综合金融布局,平安寿险和平安银行深度合作打造新银保模式,使其银保渠道价值率远超上市同业。该模式下,以寿险产品为主、兼顾复杂金融产品销售的新银保队伍以资产配置方式做保险,满足客户多元需求,也带动平安寿险银保渠道的价值贡献能力持续提升。

目前,中国平安已拥有寿险及健康险、财产保险、银行、资产管理和科技五大业务板块,其中寿险及健康险、财产保险业务和银行业务是主要利润来源。

2023年上半年,寿险及健康险、财产保险和银行三大板块的归母净利润合计占比为94.9%,归母营运利润的合计占比为96.3%。营运净值产收益率(ROE)角度来看,寿险及健康险业务处于较高水平,2023年上半年的年化营运ROE为35.6%,对集团整体营运ROE产生拉动作用。财产保险和银行业务2023年上半年年化营运ROE分别为15.2%、12.7%。

依托于集团的综合金融布局,平安寿险和平安银行开展深度合作、价值共创,是平安寿险银保渠道改革和平安银行财富管理转型的亮点。

平安寿险近年来持续推动“4渠道+3产品”的改革战略落地,其中与平安银行合作的“银保优才”正是平安寿险银保渠道改革的重点方向之一。平安银行自2021年启动新银保战略改革,其中的重要一步是建设一支“懂保险的财富队伍”,全面提升客户服务的综合化、专业化水平,为平安银行私行财富业务的持续发展开拓新赛道。

截至2023年上半年,平安寿险及健康险业务的银保渠道新业务价值(NBV)同比增长174.8%至28.25亿元,占比同比上升5.1个百分点至10.9%,平安银行代理个人保险收入同比增长107.2%至22.07亿元,占手续费及佣金净收入比重达到13.5%。

银保渠道价值贡献能力持续提升

从规模和质量两个维度回顾平安寿险及健康险业务银保渠道的发展历程,规模维度主要通过银保渠道保费和新业务价值的增速、占比来衡量,质量维度主要通过银保渠道的期交保费占比和新业务价值率来衡量。

1996-2009年:积极拓宽合作银行范围,丰富银保产品类型。

这一阶段,平安银保渠道的发展主要呈现如下特征:一是积极拓宽合作银行范围。1996年,平安与农业银行合作,成为国内较早尝试银保业务的公司。此后,平安积极推动与多家银行的合作。截至2001年9月,平安寿险已经与工、农、中、建四大国有银行以及招商、民生、光大等股份制商业银行全部签署了合作协议。

二是持续丰富银保渠道產品类型。2000年8月,平安寿险推出国内第一份银行代理分红险种——“平安千禧红两全保险”;2006年7月推出兼有保险保障和投资理财双重功能的银保产品——平安金乐章两全保险(分红型);2007年1月推出了银保万能险“金玉满堂”;2007年9月推出银保投连产品“聚富步步高”,以满足中高端市场的需求,让更多客户享受专业投资理财服务;2007年11月推出个人寿险投连产品——“聚富年年”投资连结保险。

2010-2016年:开始探索银保渠道价值转型,银保渠道的新单保费和NBV规模承压,但业务质量有所改善。

规模方面,平安寿险银保渠道新单保费2010-2016年期间的年化增长率-11.7%,占比累计下滑37.4个百分点至9.3%;新业务价值在2011-2016年的年化增长率为-18.5%,占比累计下滑6.3个百分点至0.6%。

质量方面,在银保渠道整体新单保费承压的背景下,期交新单保费期间年化增长率却高达36.2%,占比累计上升25.6个百分点至26.9%。但这一阶段银保渠道的新业务价值率仍处于较低水平。

2017年至今:银保渠道业务质量大幅优化,价值贡献能力显著提升。

规模方面,虽然银保渠道新单保费在2017-2022年的年化增长率仅为-0.5%,占比基本持平,但是新业务价值在期间的年化增长率高达36.7%,占比累计上升6.5个百分点至7.1%。

质量方面,在银保渠道整体新单保费保持稳定的背景下,期交新单保费期间的年化增长率却达到19.5%,占比累计上升53.8个百分点至80.7%。

横向对比来看,平安寿险银保渠道的保费规模虽然小于上市同业,但是其价值率远高于同业,从而使得其银保渠道贡献的新业务价值规模较高。同时,公司银保渠道的期交业务占比较高,是导致其价值率占优势的原因之一,而其与平安银行深度合作打造的“新银保”模式则是深层原因。

深度合作实现双赢

平安寿险与平安银行自2021年起正式开始推进深度合作、价值共创的“新银保”模式,平安银行将代理保险业务内嵌到财富管理业务体系中,全面提升客户服务的综合化、专业化水平,平安寿险协助打造平安银行新优才队伍。

“新银保”模式为双方业务增长均注入了新活力:从平安寿险的角度,新银保模式带动银保渠道的价值贡献能力显著提升。新优才队伍结合具体场景和客户触点,将保险融入客户的整个财富管理体系,保险销售能力大幅提升,人均产能十分亮眼。

2022年,银保优才队伍的人均新业务价值为平安寿险钻石队伍的1.4倍。新银保模式自2021年开始实施后,推动平安银保渠道的NBV逆势实现较快增长,2021-2022年期间的年化增长率为12.9%,而同期NBV整体年化增长率为-23.8%。

2023年上半年,在以增额终身寿险为代表的储蓄型产品热销的背景之下,公司银保渠道实现跨越式价值增长,NBV同比增长174.7%。

● 平安银行:中间业务收入快速增长

在上述新银保模式下,保险业务成为平安银行大财富管理战略落地的重要增长引擎。

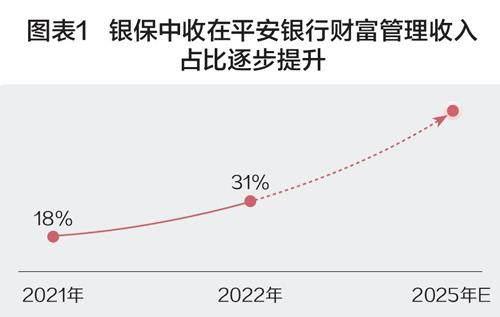

平安银行自2021年启动新银保战略改革后,代理保险收入整体呈增长态势,在2021-2022年期间的年化增长率达22.7%,而同期手续费及佣金净收入年化增长率为-16.6%。2023年上半年,平安银行代理个人保险收入同比增长107.2%至22.07亿元,占手续费及佣金净收入比重达到13.5%(图表1)。

产品与服务双管齐下

在“新银保”模式取得如此亮眼成绩的背后,平安寿险与平安银行是如何开展深度合作的呢?站在平安寿险角度,公司针对平安银行客群特点,敏捷定制有市场前瞻性、客户吸引力的保险产品,帮助平安银行更好满足客户需求。

● 赋能银行渠道

2022年,平安寿险已经针对平安银行推出了两款银保专属产品:平安御享年年和平安颐享鑫生。其中,平安御享年年为增额终身寿险,其客户利益更加全面,核保规则进一步优化,而且该产品可全面对接平安集团的康养、居家养老、保险金信托等服务。

平安颐享鑫生是养老年金保险,旨在为已退休、临退休人群以及为父母退休生活所考虑子女人群等提供有力支持,提前规划养老生活方案,为老人提供长至终身的品质养老服务。

平安新银保客群以银行财富及以上客户为主,年龄偏高,已有一定的财富积累,养老开始成为是他们日益关注的问题。该产品可按照“平安银保幸福家”的权益达标体系,享受健康、养老、传承等多维权益与服务。

养老权益方面,针对不同客户的养老诉求,提供居家养老和高端康养“臻颐年”两套灵活解决方案供选择。

平安寿险的保险产品作为客户对接医疗健康生态的媒介,使平安银行能够更全面地满足客户需求。平安寿险创新推出中国版“管理式医疗模式”,将差异化的医疗健康服务与作为支付方的金融业务无缝结合,其中寿险及健康险业务是支付方的主要组成。

平安已拥有强大的医疗健康服务能力,自营旗舰方面,平安主要布局综合医院、体检中心、医学检验中心、影像中心等业务板块。通过收购北大医疗集团,平安将其下属的6家三甲级医院、特色专科医疗机构以及其他优质资源融入现有的医疗健康生态,其中北大国际医院属于旗舰医院。

除医院外,截至2022年底,平安寿险已布局14家健康管理中心。合作网络方面,平安整合国内外优质资源,提供“到线、到店、到家”网络服务,覆盖医疗服务、健康服务、商品药品等资源(图表2)。

截至2022年底,在国内,平安寿险外部签约医生超4.5万人,合作医院数超1万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10万家;合作药店数达22.4万家,全国药店覆盖率超38%。在海外,公司的合作网络已经覆盖全球16个国家,超1000家海外医疗机构。

通过平安寿险的保险产品,平安银行客户还能够享受养老服务。居家养老方面,通過智能管家、生活管家、医生管家,整合医、 住、护、食、乐等十大场景服务,构建一站式的居家养老建议解决方案(图表3)。

高端养老方面,基于“七维健康”的康养核心理念以及“尊贵生活、尊享服务、尊严照护”的价值主张,为长者提供定制专享的康养服务,营建有品质、有温度的全新康养体验,以满足中国高品质养老领域日益增长的需求。

首个颐年城社区深圳蛇口颐年城项目于2022年7月25日启动施工。第二个颐年城社区广州颐年城项目已于2022年11月正式对外发布。逸享城产品线于2022年10月对外发布,首个项目落子佛山,初步完成大湾区业务布局。

● 建设高质量新银保队伍

站在平安银行角度,开展银保业务能在原有财富客户经理、私行客户经理之外,打造一支以寿险产品销售为主、兼顾复杂金融产品销售的财富管理队伍,即新银保队伍。

新银保队伍的主要特征包括:第一,对保险产品有深刻理解,但是并非单纯的保险销售队伍,而是以资产配置方式做保险,将保险作为满足客户多元需求的解决方案的一部分。

新银保团队需具备基于各类金融资产为客户设计综合性财富管理方案的能力。平安银行新银保团队中,84%拥有个人理财销售资格证,75%拥有保险金信托销售资格证,32%拥有基金销售资格证。

第二,高素质团队成员。一方面体现为高学历,超90%本科及以上,17%为研究生,超30%为名校及海外院校;另一方面体现为多元从业背景,超90%拥有银行/保险/资管等金融行业背景。

高质量新银保团队的背后,一方面是高质量招聘严把入口关,另一方面也需要全面务实的培养体系。招聘方面,平安银行严格优选人才,入职率仅为2.2%。培训方面,平安银行搭建了全产品、全方位的复合培养体系,重点提升队伍复杂产品配置能力,为业务高质量发展打下坚实基础。

第三,薪酬激励设计兼顾队伍稳定性和激励作用。新银保队伍成员拥有正式的行员编制,既有固定底薪,还有销售及职位津贴等,赋予充分的激励与创收空间,使新银保团队既有团队稳定性,也能充分调动人员积极性。

第四,组织结构高度扁平化,信息流通更高效,执行力更强。

集团综合金融经营模式是底层支撑

平安银行新银保队伍定位为财富管理队伍的深层原因,在于平安集团的全面金融业务布局和综合金融经营模式,使得新银保团队能为客户提供的并非是某一类单一的产品,而是涵盖多种金融产品的综合解决方案,能够更好地满足客户需求。

平安旗下的金融业务涵盖寿险及健康险业务、财产保险业务、银行业务、证券业务、信托业务、资产管理业务、融资租赁业务等,全面的业务布局和产品线使得平安能够满足各层级客户的多元化需求。

各业务之间还可以通过合作开发产品的方式更好满足客户需求。例如寿险产品与信托服务相结合的保险金信托。保险金信托在保险的人身保障功能基础上叠加了信托的财富传承、财产隔离等功能,满足了高净值人群的个性化财富管理需求,并且带动了寿险新业务价值的增长。

各业务线之间各有所长,通过内部协同可以为客户提供更加专业化的服务,在1+1+N客户经营体系下,新银保团队可以获得集团内部财富专家、康养专家、顶私法稅专家、家族信托顾问等专家团队的全方位支持,为客户提供更全面、更专业的服务,该模式的顺利运作也与平安的综合金融模式密不可分。

*作者为中信建投证券研究所分析师