汽车产销稳中有增,商用车市场处于低位徘徊态势

——2022 年汽车工业发展形势分析

2023-05-15陈士华

刘 征 陈士华 文

In 2022, the production and sales of automobiles were 27.021 million and 26.864 million units, with yearon-year growth of 3.4% and 2.1%, achieving a slight increase. Among them, the production and sales of commercial vehicles were 3.185 million and 3.3 million units, respectively, down 31.9% and 31.2% year-onyear, showing a double-digit decline.

2022 年,党的二十大胜利召开,为我国全面建设社会主义现代化国家新征程擘画宏伟蓝图。这一年,面对需求收缩、供给冲击、预期转弱三重压力,党中央坚决部署、果断施策,科学统筹疫情防控和经济社会发展,积极应对国内外各种挑战,稳经济一揽子政策和19 项接续政策精准发力,推动我国经济企稳向好,总体保持运行在合理区间。汽车行业同样面临严峻考验,在各方共同努力下,行业克服了疫情散发频发、芯片结构性短缺、原材料价格高位运行、局部地缘政治冲突等诸多不利因素冲击,呈现出恢复增长态势,全年汽车产销稳中有增,主要经济指标持续向好,为稳定工业经济增长起到重要作用。其中,中国品牌表现出色,市场占有率不断提升;新能源汽车和汽车出口延续良好发展,屡创月度新高。总体来看,2022 年我国汽车工业发展大致呈现以下特点。

汽车产销稳中有增,经济指标持续向好

1.汽车产销恢复增长,全年实现微增

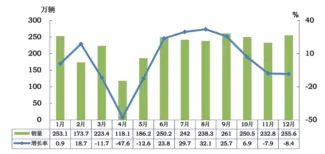

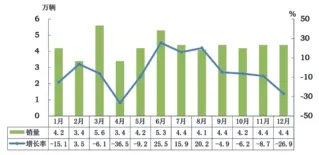

2022 年,我国汽车产销分别完成2 702.1 万辆和2 686.4 万辆,同比增长3.4%和2.1%,实现小幅增长。从全年汽车销量变化情况来看,1-2 月开局良好,产销稳定增长;3-5 月受吉林、上海等地疫情爆发影响,我国汽车产业链供应链受到严重冲击,汽车产销出现断崖式下降;5 月中下旬以来,中央和地方陆续出台一系列稳增长、促消费政策,极大激发市场活力,6-9 月汽车市场持续走高,呈现恢复增长,是近3 年同期最好水平;进入第4 季度,受第二波疫情冲击,终端消费市场增长乏力,消费者购车需求释放受阻,汽车产销增速回落,与过去2年相比,产量和批发销量并未出现往年和预期政策结束应产生的年底翘尾现象。具体数据见图1。

2.行业经济效益主要指标稳定运行

2022 年,汽车行业经济效益主要指标与产销情况大致相当,全年呈现U型走势,开局相对良好,3 月以来疫情冲击导致行业经营受阻,主要指标持续下行,下半年伴随行业形势逐渐好转,主要指标持续向好,保持稳定运行。这一年,动力电池原材料价格飞涨、部分芯片紧缺以及国际物流运输“舱少价贵”,极大增加企业经营成本,不断压缩企业盈利空间。

据国家统计局公布的数据显示,2022 年1-11月, 汽车制造业工业增加值同比增长7.7%,高于同期制造业4.4百分点;累计完成营业收入83 726.1 亿元,同比增长8.1%,高于同期制造业2.9百分点;实现利润总额4 763 亿元,同比增长0.3%。

图1 2022 年汽车月度销量及同比增长变化情况

2022 年1-11月,汽车类零售总额累计完成40 700 亿元,同比增长0.3%,占社会消费品零售总额的10.2%,高于上年。具体数据见图2。

另据行业内汽车工业重点企业(集团)报送的主要经济指标快报显示,2022 年1-11月,汽车工业重点企业(集团)经济效益延续平稳发展态势。1-11月,汽车工业重点企业(集团)完成营业收入37 479.0 亿元,同比微降0.7%,占汽车制造业营业收入总额的44.8%,低于上年同期1.7 百分点。实现利润31 01.8亿元,同比增长2.3%,占汽车制造业实现利润总额的65.1%,高于上年同期6.2百分点。具体数据见图3。

商用车市场表现低迷,处于低位徘徊态势

1.商用车产销呈2 位数下降,前十企业继续保持较高市场占有率

2022 年,商用车产销分别完成318.5 万 辆 和330 万 辆, 同 比 下 降31.9%和31.2%,呈现2 位数下滑。在商用车主要品种中,与上年同期相比,客车和卡车产销均呈较快下降。2021 上半年之前,货车受环保政策拉动,企业抢抓排放标准切换机遇,出现一轮较长时间的购车高峰,造成目前在用车换购需求动力不足。加之2022 上半年,受疫情影响,基建启动较慢,建设速度不及预期,卡车产销同比降幅较大。同时,疫情对旅游、客运和城市公交车的需求影响较大,客车市场也持续低迷。总体来看,商用车作为生产资料属性,市场恢复难度更大,仍需各方面共同努力。具体数据见图4。

图2 2021-2022 年各月汽车制造业实现利润累计增长

从商用车按燃料类型细分品种销售情况来看,与上年同期相比,主要传统燃料类型产品均呈现明显下降。其中,天然气车共销售4.6 万辆,同比下降25.5%;柴油车共销售192.7 万辆,同比下降41.8%;汽油车共销售101.7 万辆,同比下降18.8%。相较而言,新能源商用车延续快速增长势头,共销售31 万辆,同比增长81.7%,占商用车销售总量的9.4%。

商用车销量排名前10 家企业依次为:北汽福田、东风公司、上汽通用五菱、长安汽车、中国重汽、江铃股份、江汽集团、长城汽车、中国一汽和上汽大通,分别销售45.6 万辆、39.4 万辆、29.7万辆、29.4 万辆、23.2 万辆、20.4 万辆、19.5 万辆、18.7 万辆、18 万辆和16.5万辆。与上年相比,除长安汽车销量微增,其他企业均呈不同程度下降。2022年,上述10 家企业共销售260.4 万辆,占商用车销售总量的78.9%。具体数据见图5。

2.卡车产销均呈下降,重卡降幅更为明显

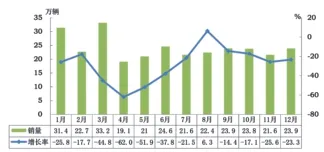

在经历2020 年爆发式增长和2021上半年高增长后,以重型车国Ⅵ排放标准实施为转折点,载货车行业发展进入调整期。消费需求提前释放,加之基建等利好因素不及预期,卡车市场延续2021 下半年的下行趋势,全年产销分别完成277.8 万辆和289.3 万辆,同比下降33.4%和32.6%。

在卡车主要品种中,与上年同期相比,4 大类卡车品种均呈现明显下降。其中,重卡产销分别完成63.2 万辆和67.2万辆,同比下降51.4%和51.8%;中卡产销分别完成9.1 万辆和9.6 万辆,同比下降45.1%和46.5%;轻卡产销分别完成156 万辆和161.8 万辆,同比下降25.4%和23.4%;微卡产销分别完成49.4 万辆和50.7 万辆,同比下降19.3%和16.2%。具体数据见图6-7。

3.客车产销均呈下降,同比降幅好于商用车整体

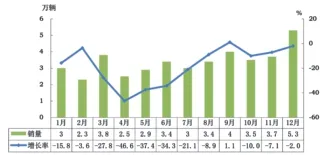

2022 年,客车(含客车非完整车辆)产销分别完成40.7 万辆和40.8 万辆,同比下降19.9%和19.2%。在客车主要品种中,与上年同期相比,大型客车产销小幅增长,中型客车和轻型客车产销呈现2 位数下降。其中,大型客车产销分别完成5.2 万辆和5.1 万辆,同比增长6.6%和7%;中型客车产销均完成3.7万辆,同比分别下降19.2%和19.5%;轻型客车产销分别完成31.8 万辆和32万辆,同比下降23.1%和22.3%。

2022 年,国内疫情散发、频发,公路、公交、旅游等客车细分市场需求严重萎缩。经济下行压力加大,不少依托地方财政的公交客车采购计划被迫取消、搁置。伴随高铁、城市轨道交通等资源的高速发展,公路客车客源被不断抢占、压缩。此外,蓝牌新规落地影响了轻客物流车的销量,也是导致轻型客车销量大幅下滑的一个重要原因。种种不利因素叠加,致使客车市场较2021 年明显下滑。具体数据见图8。

图5 2022 年前10 家商用车生产企业销量占有率

图6 2022 年卡车月度销量及同比增长变化情况

图7 2022 年卡车细分品种销量增长率

为响应国家“双碳”战略等相关政策,各大客车企业也在积极转型,布局新能源产品,寻求新运营模式。未来,新能源客车市场预计将有较大发展空间,相信随着产品线不断丰富,制造成本持续下降,客车行业也将逐渐适应“后补贴”时代发展,在新能源市场上有更大作为。

4.皮卡车产销小幅下降

据中国汽车工业协会统计的皮卡车企业数据显示,2022 年,皮卡车产销分别完成52.6 万辆和51.9 万辆,同比下降3.9%和6.4%。

2022 下半年以来,珠三角地区、长三角地区大规模掀起皮卡解禁风潮,解禁程度更彻底,解禁区域由点成片,解禁城市等级有所提高,其中不乏南京、西安等重大城市,以及安徽等全面放开皮卡进城的省份。10 月末,国务院办公厅第3 次发文提及皮卡进城,为政策落地实施再度加码,并让皮卡解禁向更多一二线城市推进,预计将进一步刺激皮卡消费市场,释放消费动能。具体数据见图9。

分燃料类型情况看,柴油车、汽油车产销均呈下降。其中柴油车产销分别完成39.7 万辆和39.2 万辆,同比下降4.5%和7.2%;汽油车产销分别完成12.2 万辆和12 万辆,同比下降6.3%和7.8%。

皮卡车销量排名前10 家的生产企业依次为:长城汽车、上汽大通、江铃股份、江汽集团、郑州日产、江西五十铃、保定长安、北汽福田、河北中兴和上汽通用五菱,分别销售18.7 万辆、6.7 万辆、6.3 万辆、4.9 万辆、4 万辆、3.3 万辆、3.2 万辆、1.7 万辆、1.5 万辆和0.6 万辆。与上年相比,上述10家企业中,上汽大通、江汽集团和保定长安销量均呈增长,其中上汽大通增速尤为显著。2022 年,10家企业销量合计50.9 万辆,占皮卡车销售总量的98%。

新能源汽车爆发式增长,产销再创历史新高

2022 年,新能源汽车继续保持高速增长,产销连创月度新高,分别达到705.8 万辆和688.7 万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%。其中纯电动汽车产销分别完成546.7 万辆和536.5 万辆,同比分别增长83.4%和81.6%;插电式混合动力汽车产销分别完成158.8 万辆和151.8 万辆,同比分别增长1.6 倍和1.5 倍;燃料电池汽车产销分别完成0.4 万辆和0.3万辆,同比均增长1.1 倍。

图8 2022 年客车月度销量及同比增长变化情况

图9 2022 年皮卡车月度销量及同比增长变化情况

新能源汽车产销尽管也受疫情及动力电池原材料价格高位运行等不利因素影响,但党中央及各地政府对于新能源汽车发展高度重视,在税收、补贴等方面出台多项促新能源汽车消费的政策,同时企业也积极开发新能源汽车产品,供应链资源优先向新能源汽车集中,整体产销完成情况超出预期。具体数据见图10。

发展新能源汽车,已成为推动绿色发展,实现产业转型升级,支撑国家碳中和、碳达峰目标的重要战略举措。近几年,在国家战略和发展规划引领下,通过各方面共同努力,我国新能源汽车产业蓬勃发展,已从政策驱动转向市场拉动,逐步进入全面市场化拓展期。总体来看,我国新能源汽车产业能取得良好发展主要得益于以下几个方面:首先,顶层设计完善,国家先后出台多项规划,为产业发展明确方向。相关部门和各地政府也结合实际推出大量支持和配套政策,建立起完备的支持政策体系;其次,行业不断创新突破,整体产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强。目前,我国新能源汽车在“三电”核心技术领域已经达到或接近全球领先水平;再次,新能源产品日臻成熟,市场认可度不断提升,续航里程焦虑和安全问题基本得到解决,充电设施越来越完善便捷,换购新能源汽车的消费者比例越来越高,尤其是新能源汽车与智能网联化技术的协同发展,得到了广大年轻消费者的青睐。具体数据见图11。

历经多年的发展,在“政策+市场驱动”的大背景下,如今的新能源汽车市场迎来新的发展和增长阶段,而后续则将进入以“市场驱动”为主导的新时期。新能源汽车推广应用财政补贴政策在2022 年底终止,2023 年起上牌的新能源汽车将不再享受补贴。回顾这几年补贴政策的发展,新能源汽车补贴政策门槛逐步提升,对续航里程、能量密度、百公里耗电量等标准考核逐渐趋于严格,促进新能源汽车产品朝高端化方向升级。补贴退出,新能源汽车产品将进入以市场驱动为主的发展阶段。短期来看退坡会给产业带来一定压力,产品市场结构可能会出现调整,企业新车型供给有可能不及预期。而从中长周期来看,政策对产业后续量、价格的扰动将大幅弱化,有利于让市场资源配置更加合理化,推动新能源车整车、电池、材料等全产业链共同降本增效,以应对补贴退坡影响。

重点企业集团总体表现稳定

2022 年,汽车销量排名前10 位的企业集团销量合计为2 314.8 万辆,同比增长2.3%,占汽车销售总量的86.2%,高于上年同期0.2 百分点。行业内骨干企业集团的稳定发展为汽车市场全年健康平稳运行提供了有力保障。

2022 年,汽车销量排名前10 位的生产企业依次为:上汽、一汽、东风、广汽、长安、比亚迪、北汽、吉利、奇瑞和长城,分别销售519.2 万辆、320.4 万辆、291.9 万辆、243.5 万辆、234.6 万辆、186.9 万辆、145.3 万辆、143.3 万辆、123 万辆和106.8 万辆。与上年相比,比亚迪销量增速最为明显,广汽和奇瑞呈两位数快速增长,吉利和长安小幅增长,其他企业呈不同程度下降。具体情况见图12。

当前,行业转型处于关键窗口期,行业内骨干企业均已整装待发,紧密结合电动化、智能化、网联化、数字化发展方向,持续加强新能源、智能网联领域关键技术研发,不断夯实产业基础,支撑和引领我国汽车产业高质量发展。

汽车出口快速增长,出口量突破300 万辆

据对行业内整车企业报送的出口数据统计,2022 年,汽车生产企业共出口311.1 万辆,同比增长54.4%,占汽车销售总量的比重为11.6%,以上年提升3.9百分点。从全年汽车企业出口情况来看,除4 月因疫情冲击产销受阻导致负增长外,其余各月出口均保持较快增长,其中8 月以来月均出口量超过30 万辆。具体数据见图13。

图12 2022 年前10 家汽车生产企业销量占有率

2022 年,我国汽车出口快速增长主要受以下几方面因素拉动:一是海外市场逐步恢复,需求加速回暖;二是中国汽车产业具备大规模国际化的基础和条件,有能力持续向海外市场提供优质汽车产品;三是新能源成为汽车出口增长新动能,随着各国陆续提出汽车电动化目标及延长或提高新能源汽车补贴力度,新能源汽车国际需求将进入快速增长期。我国新能源汽车国际竞争力较强,经过多年发展,具有一定先发优势,市场份额仍处于扩张期,未来有望继续保持高速增长,成为汽车出口规模和质量提升的重要引擎;四是外资合资品牌出口放量,我国全面取消外资股比限制,主要外资品牌汽车企业争相调整全球战略布局,在华扩大生产及出口规模;五是自贸区战略深入实施,为汽车出口提供有力支撑;六是海外投资模式发生变化,直接投资发挥重要作用,为未来增长奠定了坚实的基础;七是技术水平显著提升,产品竞争力不断加强;八是中国汽车品牌形象持续提升,积极融入当地文化与生活。

分车型看,乘用车出口252.9 万辆,同比增长56.7%;商用车出口58.2 万辆,同比增长44.9%。其中新能源汽车出口延续迅猛增长势头,累计出口67.9 万辆,同比增长1.2 倍。

出口量位居前10 位的企业依次为:上汽、奇瑞、特斯拉、长安、东风、吉利、长城、江汽、北汽和重汽,分别出口90.6 万 辆、45.2 万 辆、27.1 万 辆、24.9 万辆、24.2 万辆、19.8 万辆、17.3万辆、11.5 万辆、11 万辆和8.3 万辆。与上年相比,上述10 家企业出口量均呈快速增长。2022 年,上述10 家企业共出口279.9 万辆,占汽车企业出口总量的90%。

图13 2022 年汽车企业月度出口量及同比增长变化情况

图14 2012-2022 年汽车企业整车出口量及同比增长变化情况

2022 年,我国汽车出口继续延续快速增长势头,屡次创造单月历史新高。中国汽车出口的快速发展为我国汽车产业畅通“双循环”新发展格局和“十四五”开好局、起好步做出了积极贡献。中国汽车产业正迈入全球化发展新阶段,需要政府、行业和企业协同联动,进一步推动中国汽车出口和海外发展全面向上。

党的二十大召开之后,我国全面开启了建设中国式社会主义现代化新征程,各项工作都出现了新气象。2022 年12月中旬召开的中央经济工作会议,明确了2023 年经济工作总体目标,积极推动经济运行整体好转,实现质的有效提升和量的合理增长,提出大力提振市场信心,实施扩大内需战略,突出做好稳增长、稳就业、稳物价工作等。我们相信,随着相关配套政策措施的实施,将会进一步激发市场主体和消费活力。我们对于全年经济好转充满信心。

据中国汽车工业协会预测,2023 年,中国汽车市场将呈现3%左右的增长,销量预计达到2 760 万辆。其中,乘用车预计2 380 万辆,同比增长1.3%;商用车预计380 万辆,同比增长15%。值得一提的是,在中央经济工作会议中,提出要把恢复和扩大消费摆在优先位置,其中将促进新能源汽车消费与住房需求和养老需求并列为3 个刺激消费的重点领域,我们相信2023 年新能源汽车将会继续保持快速增长势头,有望超过900 万辆。