牧户生计资本如何影响畜牧业冻害生计风险

——基于风险感知的中介效应分析

2023-05-11高雅罕靳乐山

蒋 振 高雅罕 靳乐山*

(1.中国农业大学 人文与发展学院,北京 100193;2.中国生态补偿政策研究中心,北京 100193)

草原寒潮雨雪冰冻灾害是牧区最主要、造成生计损失最大的自然灾害之一(1)国家发展改革委、原农业部,牧区草原防灾减灾工程规划(2016-2020年),2016。。根据原农业部的划分,全国重点草原牧区内蒙古、新疆、西藏、青海、四川和甘肃6省(自治区)均为草原寒潮雨雪冰冻自然灾害I级易发省区。在冬春季节,由于气象和地理环境因素,草原地区长期形成了寒潮雨雪冰冻自然灾害,给畜牧业生产经营带来经济损失,对牧户畜牧业经营造成生计风险,并成为限制牧区生态—经济—社会系统健康发展的不稳定因素。为降低冰冻自然灾害带来的生计影响,按照防灾重于救灾的思路,2016年国家发展和改革委、原农业部印发的《牧区草原防灾减灾工程规划(2016—2020年)》提出建设牲畜越冬暖棚、建设饲草储备库等方式提升牧户面对冰冻自然灾害的韧性。2022年中央一号文件再一次强调加大农业防灾减灾救灾能力建设和投入力度,有效防范应对农业重大灾害,加强中长期气候变化对农业影响研究。2023年3月1日起实施的《中华人民共和国畜牧法》强调,要加强草原畜牧业灾害防御保障,提高牧户抵御自然灾害的能力。目前,中国仍是受畜牧业冻害生计风险影响最严重的少数国家之一[1],例如2019年初青海省发生特大雪灾持续低温以及饲料短缺问题,造成玉树、果洛、海西自治州5.3万头牲畜死亡,直接经济损失达2.1亿元[2]。因此,探究牧户生计资本对畜牧业冻害生计风险的响应,揭示影响畜牧业冻害生计风险的因素及内在机理,对降低牧户畜牧业冻害生计风险,提高牧户生计韧性,促进牧户增收和草原畜牧业高质量发展具有重要现实意义。

生计风险作为研究草原寒潮雨雪冰冻自然灾害的重要切入点,是指生计受到威胁或承担可预估损失的概率和强度[3]。当前国内外学者对生计风险进行了较多研究并取得了丰硕成果。现有研究主要集中在3个方面:第一,生计风险的分类、特征以及识别与评估。基于可持续生计分析框架的生计资本分类,识别出对应的生计风险,构建综合评价指标体系,识别与评估生计风险[4-6]。第二,生计风险发生原因、范围及影响因素。生计资本作为决定农牧户生计风险强弱以及分类的关键影响因素,目前学术界主要通过对调研对象生计资本进行调查,测算其生计脆弱性,并对影响生计脆弱性的因素进行分析,探究生计风险发生的原因及影响机制[7-8]。第三,生计风险与生计策略选择。风险规避是农牧户为避免生计风险带来的不确定性而普遍采取的策略[9],现有研究主要通过测算生计资本、识别生计风险的方式,选择合适的生计策略,从而规避生计风险[10-11]。

综上所述,自英国国际发展署(DFID)提出可持续发展框架后,学术界对生计资本与生计风险之间的关系展开了大量研究,为本研究的开展奠定了基础,但仍存在进一步的拓展空间。第一,牧户作为草原畜牧业生产经营活动主体,探究牧户生计资本对其畜牧业冻害生计风险的影响及其作用机制,有助于提升牧区防灾减灾水平、促进乡村振兴。但已有研究大多聚焦于农区,以农户为研究对象,对我国最大陆地生态系统草原的关注度不足,对牧户畜牧业生计风险的研究缺乏。第二,现有文献对牧户生计风险的研究多数集中于旱灾、火灾、荒漠化[12-14],而对草原四大灾害之一的寒潮雨雪冰冻自然灾害的研究较少。第三,尽管部分学者考虑到风险感知等心理因素对生计风险的影响,但局限于分析风险感知影响因素[15-16]。大部分文献未涉及将生计资本、风险感知以及生计风险纳入同一分析框架探究其内在机理。基于此,本研究以草原牧户为研究对象,探讨牧户生计资本与畜牧业冻害生计风险之间的内在关系,分析生计资本是否可以减缓畜牧业冻害生计风险,并尝试从风险感知视角探究其在生计资本影响畜牧业冻害生计风险中产生的作用,以期为牧户生计风险防控和畜牧业高质量发展提供研究支持。

1 理论分析与研究假说

1.1 牧户生计资本对畜牧业冻害生计风险的影响

生计资本和生计风险是可持续生计发展的核心问题。根据可持续分析框架,生计资本是决定牧户可行能力和所处风险环境的基础[17]。牧户生计资本存在的结构性缺失或者功能性弱化,将会削弱牧户抵御冰冻自然灾害的能力,进而诱发畜牧业冻害生计风险的发生。“脆弱性—恢复力”分析框架认为,当牧户有足够的生计资本,则其有能力应对灾害[18],即牧户生计资本越高,则其抵御草原冰冻自然灾害的能力越强,生计受到冲击的可能性和强度越弱,牧户面临的畜牧业冻害生计风险越小。生计资本是决定个体所处风险环境的关键因素[19]。在畜牧业冻害生计风险尚未发生之前,牧户可参照以往经验以及预期,对家庭所拥有的生计资本进行合理分配,从而有效降低自身面临的畜牧业冻害生计风险。

可持续分析框架将生计资本分为5个部分,即人力资本、自然资本、物质资本、金融资本和社会资本。人力资本包括学识和健康状况等;一般来说,学识越高、健康状况越好的牧户,其掌握新技能更快、行动力更强,越能够在风险冲击面前采取更加积极主动的应对措施,减少风险暴露[20-21]。因此,拥有较高人力资本的牧户,其畜牧业冻害生计风险可能较低。牧户自然资本主要指草地资源的面积和质量;畜牧业生产对草地资源依赖性强,因此牧户自然资本越丰富,意味着其应对自然灾害的能力越高[22-23],即在草原冰冻自然灾害冲击时,牧户可以调配更多饲草资源减弱自然灾害对畜牧业经营造成冲击的可能性,从而降低了牧户经营畜牧业的生计风险。物质资本指支持牧户生计的基本生产资料等,有利于牧户提升生产力和生产效率。一方面,牧户物质资本丰富,则其投资环境风险相对温和,可以为人力资本等其他资本的投入提供条件;另一方面,牧户在受到草原冰冻自然灾害冲击时,物质资本可以减弱自然灾害冲击的强度,降低对牧户生计的威胁[24-25]。牧户金融资本主要指牧户的储蓄、收入和借贷能力;金融资本高的牧户拥有更多的金融投资机会,有利于抓住发展机遇,获取更多收入,在面对畜牧业冻害等生计风险威胁时,可以更加主动的采取预防性措施抵御生计风险[26-27]。社会资本表征了牧户可利用的社会资源;牧户可通过互助行为、集体行动和缓解信息不对称等方式获得外部支持,增强抵御冰冻自然灾害冲击的能力,降低自身生计风险[24]。基于以上分析,本研究提出如下假说:

H1:牧户生计资本会显著降低畜牧业冻害生计风险;

H1a:牧户人力资本会显著降低畜牧业冻害生计风险;

H1b:牧户自然资本会显著降低畜牧业冻害生计风险;

H1c:牧户物质资本会显著降低畜牧业冻害生计风险;

H1 d:牧户金融资本会显著降低畜牧业冻害生计风险;

H1e:牧户社会资本会显著降低畜牧业冻害生计风险。

1.2 牧户风险感知对畜牧业冻害生计风险的影响

风险感知是指牧户对草原冰冻自然灾害给畜牧业经营造成生计冲击的主观判断和认知。牧户风险感知不但对其生产经营具有重要影响,而且对其经济福利具有直接影响[28]。风险感知理论认为,面对产出与结果不明确的情景,决策者就会面临风险,其所作的首要反应就是通过后续决策尽量避免遭遇风险[29]。牧户在信息获取不充分情况下,面对畜牧业冻害生计风险,只能通过自身对风险的主观感知来判断风险大小,从而采取必要的抵御风险措施,减少畜牧业冻害生计风险的强度[30]。在行为层面,牧户对畜牧业冻害生计风险的感知水平决定了牧户采取的风险抵御措施;当牧户感知到某种不良后果时,出于小农户的风险厌恶特征,往往会寻找降低生计威胁的解决方法,来减小自身面临的生计风险[31]。在认知层面,牧户存在“风险感知—主观判断—行为倾向”转化路径[32]。当牧户意识到其面临的生计风险水平较高时,并通过主观判断与理性分析后,其采取预防风险冲击的行为倾向也越大,从而减弱了自身面临的冻害生计风险[33]。总的来说,风险感知水平高的牧户会更加积极的采取风险预防和应对措施,进而减弱自身的畜牧业冻害生计风险[34]。基于此,提出如下假说:

H2:牧户风险感知会显著降低畜牧业冻害生计风险。

1.3 牧户风险感知的中介效应分析

依据Bourdieu[35]的实践理论可知,由于行动者处于不同的社会结构位置,其对同样的社会事务具有不同的看法,而行动者所拥有的资本数量、组合、相对权重决定了其社会结构位置。由此可知,风险感知作为牧户对畜牧业冻害生计风险大小的整体性判断,其也会受到生计资本的影响。生计资本更丰富的牧户获取到的信息与资源更多,可以更准确地判断畜牧业冻害生计风险,其风险感知水平更高,从而采取有效的应对措施,减缓风险冲击。总的来说,由于处在有利的社会结构位置,生计资本丰富的牧户以更理性的方式应对风险冲击,有效规避畜牧业冻害生计风险带来的损失;反之,生计资本匮乏的牧户,无法有效关注畜牧业冻害生计风险,产生准确的风险感知,导致风险损失的发生。基于上述分析,提出如下假说:

H3:风险感知在牧户生计资本影响畜牧业冻害生计风险中具有积极的中介效应

基于上述理论分析,本研究将生计资本、风险感知、畜牧业冻害生计风险纳入统一分析框架。本研究的逻辑关系框架如图1。

图1 牧户生计资本对畜牧业冻害生计风险的影响机制Fig.1 Influence mechanism of household livelihood capital on the freezing-damaged livelihood risk in animal husbandry

2 数据来源、研究方法与变量说明

2.1 数据来源

本研究所使用的数据来源于课题组2020年8月在青藏高原东缘川西北若尔盖草原开展的为期30天的问卷调查和深度访谈。若尔盖草原是全国五大牧区之一,是《全国主体功能区规划》划定的“若尔盖草原湿地生态功能区”的重要组成部分,属于典型高寒牧区,冬春季节遭受草原寒潮雨雪冰冻自然灾害频繁,具有典型研究价值。

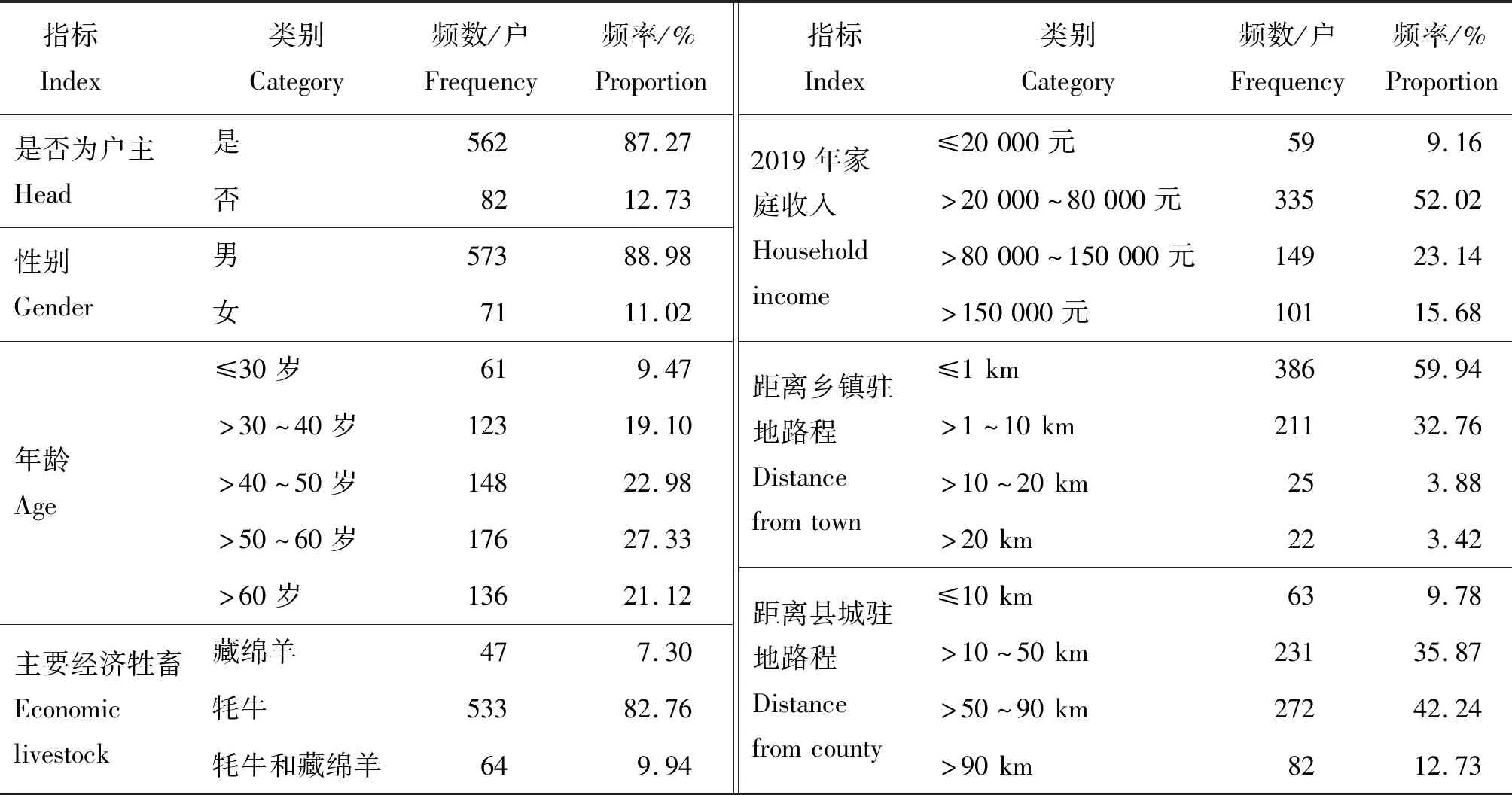

调研组通过主观抽样选定红原县和若尔盖县两个纯牧业县为调研县。为保障调研数据有效性,随机选择红原县安曲镇两个样本村(夺龙村、哈拉玛村)进行预调研,共访谈70户牧民。正式调研中,通过在每个样本县随机选取4个乡镇,每个乡镇随机抽样2~5个样本牧村,共选择31个样本村,在每个样本村内随机抽样10~50个受访家庭,开展入户调研,共计674个牧户样本。经过数据筛查,剔除数据缺失、未从事畜牧业以及信息前后矛盾等无效问卷,共获得644份有效问卷,其中,红原县309份,若尔盖县335份,问卷有效率95.55%。样本牧户基本特征描述统计情况见表1。

由表1可知,受访者中87.27%为户主;性别方面,受访者以男性为主,其占比为88.98%;年龄方面,受访者主要集中在41~60岁,其占比为50.31%,可知调研地牧户主要集中在中年阶段;受访者的主要经济牲畜为耗牛,其占比为82.76%;在家庭收入方面,多数家庭的年收入为20 001~80 000,其占比为52.02%;定居点距离乡镇驻地以及县城驻地公里数方面,多数牧户定居点在离乡镇驻地1 km内,离县城驻地50 km以外,表明多数受访者定居点离乡镇很近但离县城较远,符合牧区实际情况。

表1 受访牧户基本特征Table 1 Basic information of responders

2.2 研究方法

2.2.1Tobit模型

Tobit模型是主要用于被解释变量受限的一种回归方法,避免了最小二乘法的缺陷。在研究牧户生计资本对畜牧业冻害生计风险影响时,被解释变量畜牧业冻害生计风险属于取值在0~1的连续型随机变量,受双尾约束,因此采用Tobit模型进行回归。本研究设定畜牧业冻害生计风险回归方程如下:

(1)

2.2.2中介效应检验模型

为检验风险感知在生计资本影响畜牧业冻害生计风险中的中介效应,本研究基于Baron等[36]以及温忠麟等[37]提出的逐步回归法,设定以下中介效应模型:

riski=α0+ccapital+α1control+ε1

(2)

perception=α2+acapital+α3control+ε2

(3)

riski=α4+c′capital+bperception+

α5control+ε3

(4)

式中:perception为牧户风险感知,其余变量含义与式(1)相同。式(2)中的c是牧户生计资本对畜牧业冻害生计风险影响的总体效应;式(3)中的a是牧户生计资本对风险感知的影响;式(4)中的c′和b分别是生计资本和风险感知对畜牧业冻害生计风险的直接效应;式(3)代入式(4)得到生计资本的中介效应ab,即生计资本通过风险感知对畜牧业冻害生计风险所产生的间接影响。

2.3 变量说明

1)被解释变量。本研究的被解释变量为畜牧业冻害生计风险,表征的是在草原寒潮雨雪冰冻自然灾害冲击下,牧户在畜牧业经营中面临的生计风险,具体含义是风险发生可能性和发生强度的复合指标[38],是相较于牧户自身发展程度和韧性水平的相对值;根据牧户畜牧业冻害生计风险值,可以预测寒潮雨雪冰冻自然灾害对牧户遭受生计冲击的可能性和对自身的影响程度。根据《牧区草原防灾减灾工程规划(2016—2020年)》《农业部草原畜牧业寒潮冰雪灾害应急预案》(2)原农业部,农业部草原畜牧业寒潮冰雪灾害应急预案,2012年。,我国草原地区在冬春季节(冬季的10月—第2年春季4月)普遍发生寒潮雨雪冰冻自然灾害,与此同时,牧户御寒设施不足与饲草短缺问题交叉发生,致使幼弱牲畜难以安全越冬,产生死亡或掉膘现象,给畜牧业生产经营带来经济损失,因此对牧户形成畜牧业冻害生计风险。同时进一步借鉴赵雪雁等构建的农户生计风险评价指标体系[39]、《世界发展报告2014》[40]对风险暴露性的分析,并结合实地访谈情况和调研地实际情况,本研究从冬季饲草供给能力、牲畜御寒能力、畜牧业受灾程度惯性3个维度,构建量化牧户畜牧业冻害生计风险的指标体系。

对于冬季饲草供给能力,分别从是否有冬草场(有冬草场进行轮牧,将有利于牲畜在冬春季获取足量的天然饲草)和是否建有人工饲草地(有人工饲草地可以减少对天然饲草的依赖,稳定寒季的饲草来源)进行衡量。对于牲畜御寒能力,以牧户是否建有牲畜暖棚进行衡量(暖棚对牲畜起到保护效果,可降低牲畜死亡率)。对于畜牧业受灾程度,以牧户上一期的受灾损失程度进行衡量;体现了相较于牧户自身发展水平而言冲击强度的“相对大小”,突出了以人为本的生计风险度量理念。各测量指标的具体信息见表2。最后,使用客观赋权方法熵值法计算各测量指标权重,然后得出牧户畜牧业冻害生计风险指标值。

2)核心解释变量。本研究的核心解释变量为牧户生计资本。根据可持续生计框架,生计资本从人力资本、自然资本、物质资本、金融资本、社会资本5个维度进行衡量。借鉴相关研究[41-43],人力资本从劳动力人数(X1)和身体状况(X2)2方面进行衡量;自然资本从承包草地亩数(X3)和自家草场质量(X4)2方面进行衡量;物质资本从住房面积(X5)和牦牛存栏量(X6)2方面进行衡量,其中对少部分牧户饲养的藏绵羊,统一折合为牦牛存栏量(3)根据现行国家农业行业标准《天然草地合理载畜量的计算》(NY/T 635—2015),1只牦牛约等于4.5个羊单位。;金融资本从家庭总收入(X7)、草补政策收入(X8)和借贷机会(X9)3方面进行衡量;社会资本从亲属网略规模(X10)、邻里关系(X11)和对村干部信任度(X12)3方面进行衡量。核心解释变量各衡量指标权重基于熵值法计算。

3)中介变量。本研究的中介变量是牧户风险感知,牧户风险感知来源于对预期收益不确定的风险判断[44],借鉴相关文献[44-46],从牧户对自身风险预防能力、自家畜牧业预期收益、当前风险强度的主观认知等3方面进行衡量。基于熵值法计算中介变量各衡量指标权重,并获取牧户风险感知指标。

4)工具变量。本研究采用“乡镇内其他样本牧户生计资本平均值”作为本家庭牧户的生计资本的工具变量,原因是乡镇内其他样本牧户生计资本平均值对本家庭牧户的生计资本具有同群效应影响;且理论上该变量不直接影响牧户的畜牧业冻害生计风险。

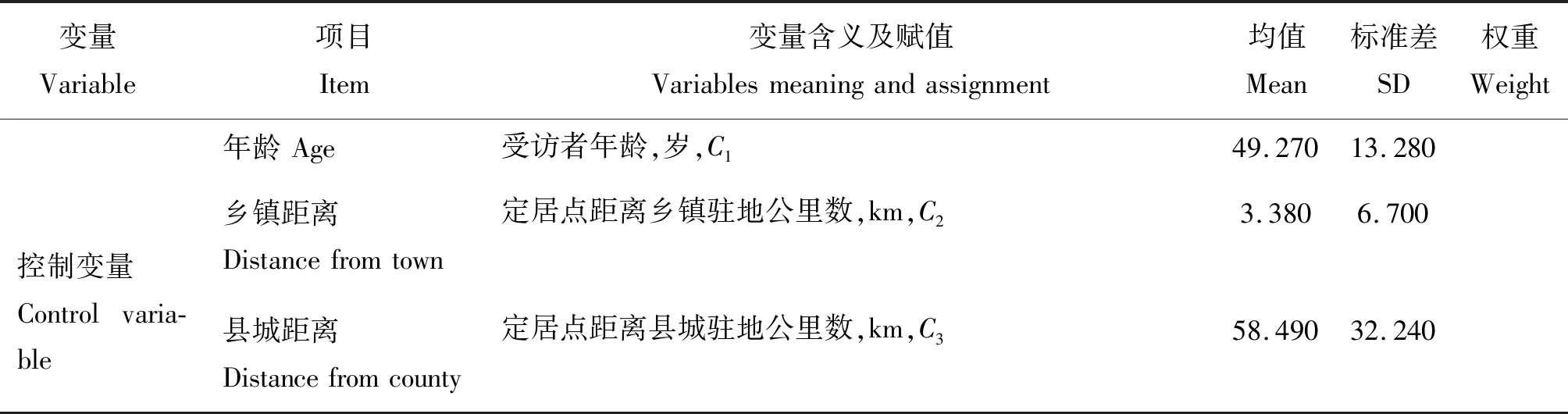

5)控制变量。基于前人研究以及调研地实际情况[42,47],本研究选择受访者年龄(C1)、牧户定居点距镇驻地距离(C2)和距县城的距离(C3)3项指标作为控制变量。具体变量说明与描述性统计见表2。

表2 变量说明与描述性统计Table 2 Variables description and descriptive statistics

表2(续)

3 结果与分析

3.1 生计资本对冻害生计风险的响应

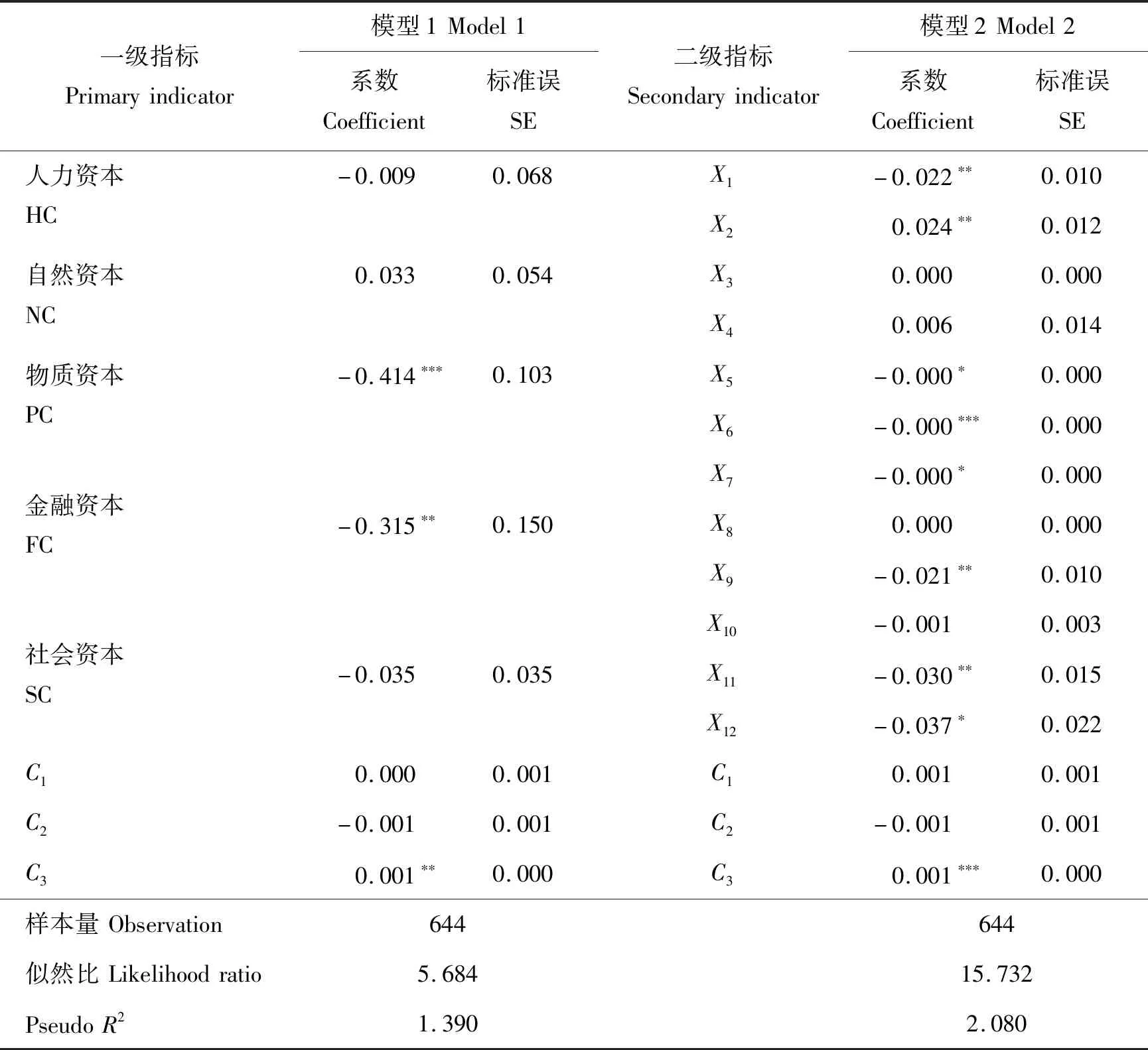

本研究构建了牧户生计资本对冻害生计风险影响的Tobit模型,并使用Stata 16进行回归分析,结果如表3。通过计算方差膨胀因子(VIF)对模型的多重共线性进行检验,得到VIF的最大值为1.22,远小于10,可以认为模型不存在多重共线性问题。

表5模型3回归结果显示,牧户生计资本对畜牧业冻害生计风险具有显著的负向关系,即牧户生计资本越高其畜牧业冻害生计风险越低,与苏芳[43]、程红丽等[23]的研究结果一致,假说H1得到验证。可能的原因是,牧户生计资本越丰富,代表生计成果的基础越好,牧户在应对冻害生计风险威胁时可采取的应对措施和可利用的资源越多,进而降低了自身面临的畜牧业冻害生计风险。表3回归结果显示,不同类型生计资本对畜牧业冻害生计风险的影响方向不同,二者之间存在复杂的关系。具体分析如下:

表3 生计资本对畜牧业冻害生计风险回归模型Table 3 Regression model of livelihood capital on livelihood risk of freezing injury in animal husbandry

1)人力资本。家庭劳动力人数对畜牧业冻害生计风险有显著负向影响;牧户劳动力资本越丰富,驾驭其他资本应对风险冲击的能力越强,在风险面前的快速反映和执行能力也越强,当冻害发生时具有更强的能动性。户主身体状况对冻害生计风险有显著正向影响;可能的解释是,户主身体状况越好,对风险的接受度更高,更倾向于扩大畜牧业规模甚至长期“超载”[48],且更主动拓展多元生计[49],对畜牧业经营的投入较少,加剧冻害风险发生。假说H1a没有得到验证的可能原因是家庭劳动力人数与户主身体状况影响畜牧业冻害生计风险方向不一致,导致人力资本对畜牧业冻害生计风险的影响不明显。

2)自然资本。承包草地亩数和自家草场质量两个指标均不显著,假说H1b未得到支持。可能的原因,一是调研所在地牧户对自家承包草地面积亩数不清,对草地亩数回答不准确;二是牧户对草地质量的认知差异较大,造成牧户对草地质量评价不一致。

3)物质资本。住房面积和牦牛存栏量均对畜牧业冻害生计风险显著负相关。住房面积和牦牛存栏量分别代表着物质资本的存量和流量。牧户住房面积越大表明在受到草原寒潮雨雪冰冻自然灾害冲击时,充裕的住房可充当部分牲畜暖棚的作用,为幼弱牲畜提供御寒保障,从而减小了畜牧业冻害生计风险;牧户牲畜存栏量越多,畜牧业年总收入的流量越大,其牲畜损失量占总畜牧业收入的比重越低,因此牧户发生畜牧业冻害生计风险的强度越低。总体而言,牧户物质资本越雄厚,其畜牧业冻害生计风险越低,假说H1c得到支持。

4)金融资本。家庭总收入和借贷机会显著负向影响畜牧业冻害生计风险,草补政策收入影响不显著。家庭总收入越高,则越有资金投资保暖和饲草等畜牧业基础设施建设,从而有利于牧户提升应对自然灾害的防御力,减弱生计风险;借贷机会是一种特殊的信誉金融资本,可以对牧户的现金短缺起到补充作用,从而有助于牧户增加畜牧业基础设施建设投资。草补政策收入指标不显著,可能的原因是草补政策补偿标准偏低,不足以影响牧户应对冻害生计风险采取的行动。总的来说,金融资本越充裕,越有利于牧户采取综合措施抵御畜牧业冻害生计风险,假说H1d得到验证。

5)社会资本。邻里关系和对村干部信任度显著负向影响畜牧业冻害生计风险;亲属网略规模不显著。邻里关系良好,一方面有利于牧户在受到自然风险冲击时获得邻里帮助,另一方面牧户之间更容易达成集体互助行动合约,增强群体的风险防御能力,进而减弱自身的畜牧业冻害生计风险。对村干部越信任,牧户对政策和有利信息的获取越及时和充分,有助于牧户对帮扶政策充分利用,拓展生计资源,增强自身应对风险的生计资本基础。亲属网略规模对冻害生计风险具有负向影响,但不显著,可能的原因是,亲属在帮助牧户管理冻害生计风险活动中无直接帮助。总的来说,社会资本对畜牧业冻害生计风险有负向影响,但不显著,假说H1e未得到验证。

3.2 内生性讨论

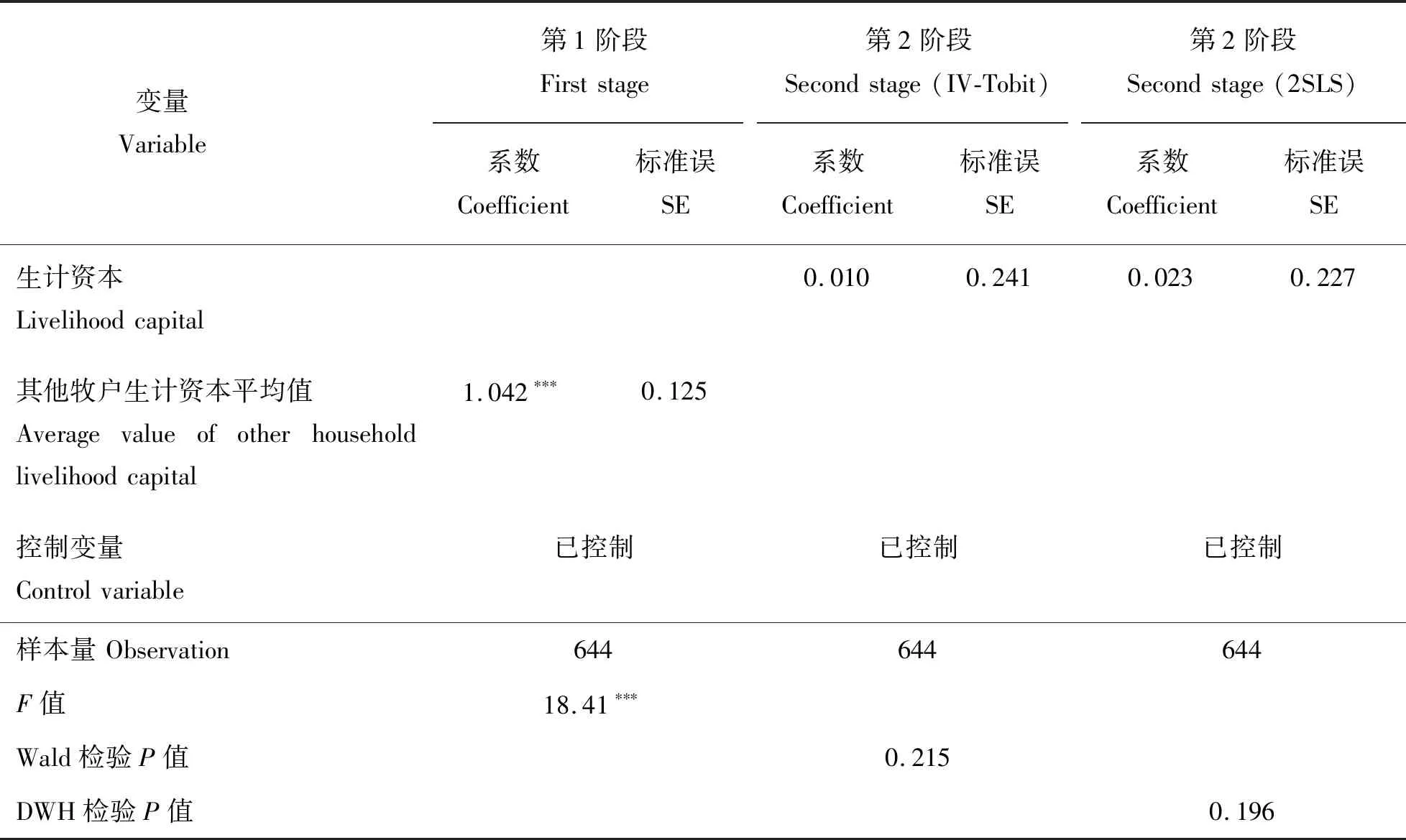

本研究主要是讨论生计资本对畜牧业冻害生计风险的影响,一方面生计资本与冻害生计风险之间可能存在反向因果问题;牧户生计资本的提高会降低畜牧业冻害生计风险,这是文中所设定的研究假说,同时根据DFID可持续生计分析框架,畜牧业冻害生计风险会对牧户生计资本的结构和大小产生冲击,因此模型可能存在反向因果关系。另一方面,畜牧业冻害生计风险可能会受到未被观察到的遗漏变量影响。此外,可能由于存在测量误差导致模型估计结果存在偏误。为解决上述问题,得到一致的估计结果,借鉴相关文献[50-51],本研究选取“乡镇内其他样本牧户生计资本平均值”作为牧户生计资本的工具变量,采用IV-Tobit模型以及2SLS进行分析。选取该工具变量的原因是,一方面,牧户的畜牧业生产决策具有一定的同群效应,同乡镇牧户的定居点和草场相邻,牧户之间的生计资本结构和大小一致性较高,满足相关性条件;另一方面,其他牧户的生计资本对该牧户的畜牧业冻害生计风险不存在直接影响,满足外生性条件。

IV-Tobit模型以及2SLS回归结果如表4所示。回归结果显示,IV-Tobit模型的Wald检验P值为0.215,无法拒绝“生计资本为外生变量”的原假设,表明模型1和模型2与工具变量回归没有显著差异;2SLS估计结果的DWH检验P值为0.196,同样无法拒绝原假设,否定了生计变量内生性偏误的影响。此外,第一阶段工具变量联合检验F值显著大于10,且工具变量显著正向影响生计资本,表明不存在弱工具变量问题。因此,模型1和2回归结果是合理的。

表4 工具变量法估计结果Table 4 Estimation results of IV method

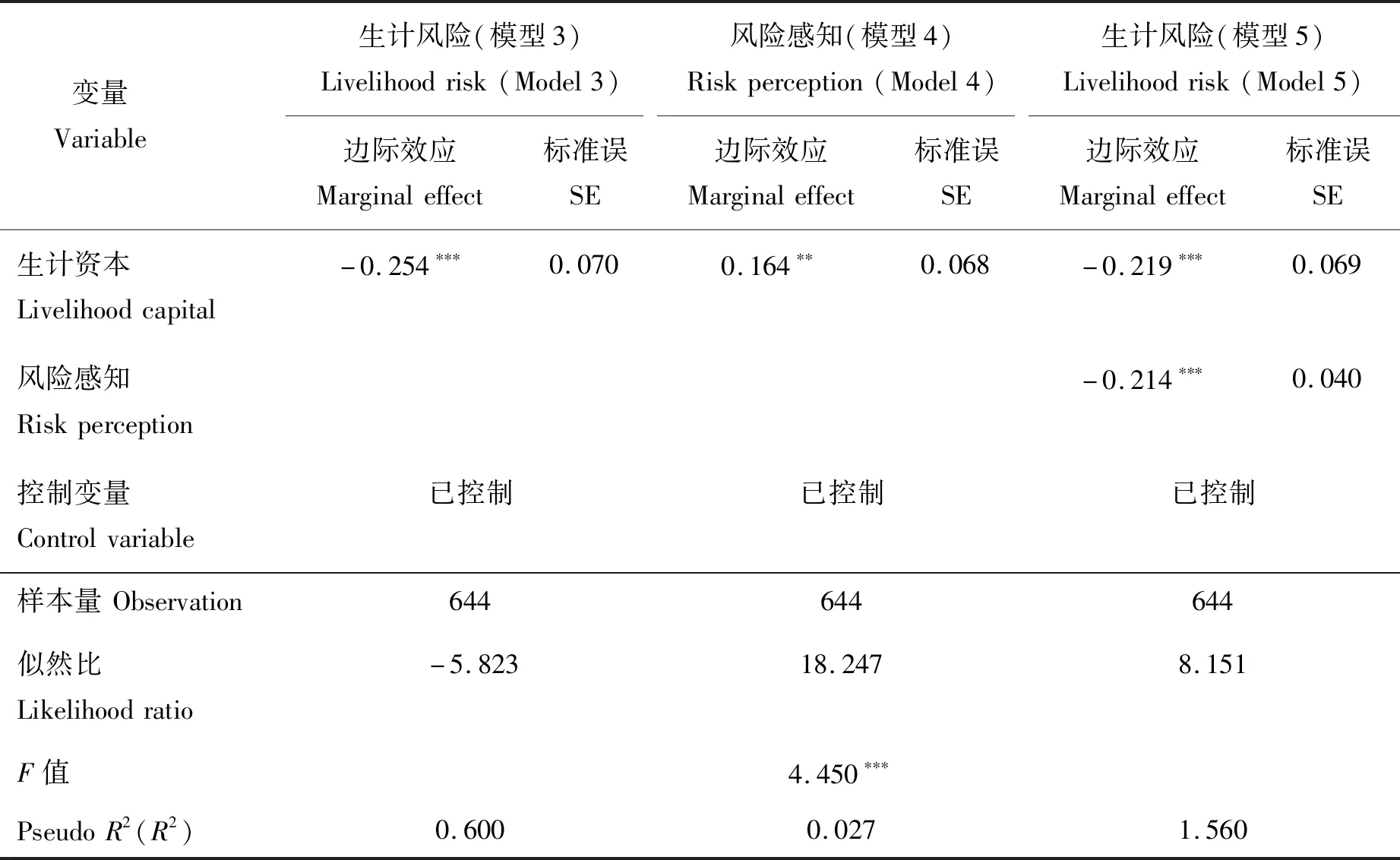

3.3 风险感知的中介效应检验

为检验风险感知是否在生计资本影响畜牧业冻害生计风险的过程中具有中介作用,基于逐步回归法进行回归(表5)。表5中模型3表明生计资本对畜牧业冻害生计风险具有显著负向影响,即式(2)中的c显著,边际效应为-0.254,按中介效应立论;模型4显示生计资本与风险感知显著正相关,即牧户生计资本越丰富其风险感知水平越高,式(3)中的a显著,边际效应为0.164;模型5是在模型3的基础上引入风险感知变量,发现生计资本与风险感知均显著负向影响畜牧业冻害生计风险,假说H2得到验证,表明在控制生计资本影响后,中介变量风险感知的作用仍然显著,即式(4)中的c′和b均显著,风险感知的边际效应为-0.214。由于c、a和b均显著,且ab和c′同方向,表明风险感知具有中介效应且为部分中介效应,假说H3得到支持。基于以上结果,可算出中介效应占总效应的比重为13.82%。

表5 风险感知在生计资本对畜牧业冻害生计风险中的中介作用Table 5 Mediation effect of risk perception in the impact of livelihood capital on the livelihood risk

3.4 稳健性检验

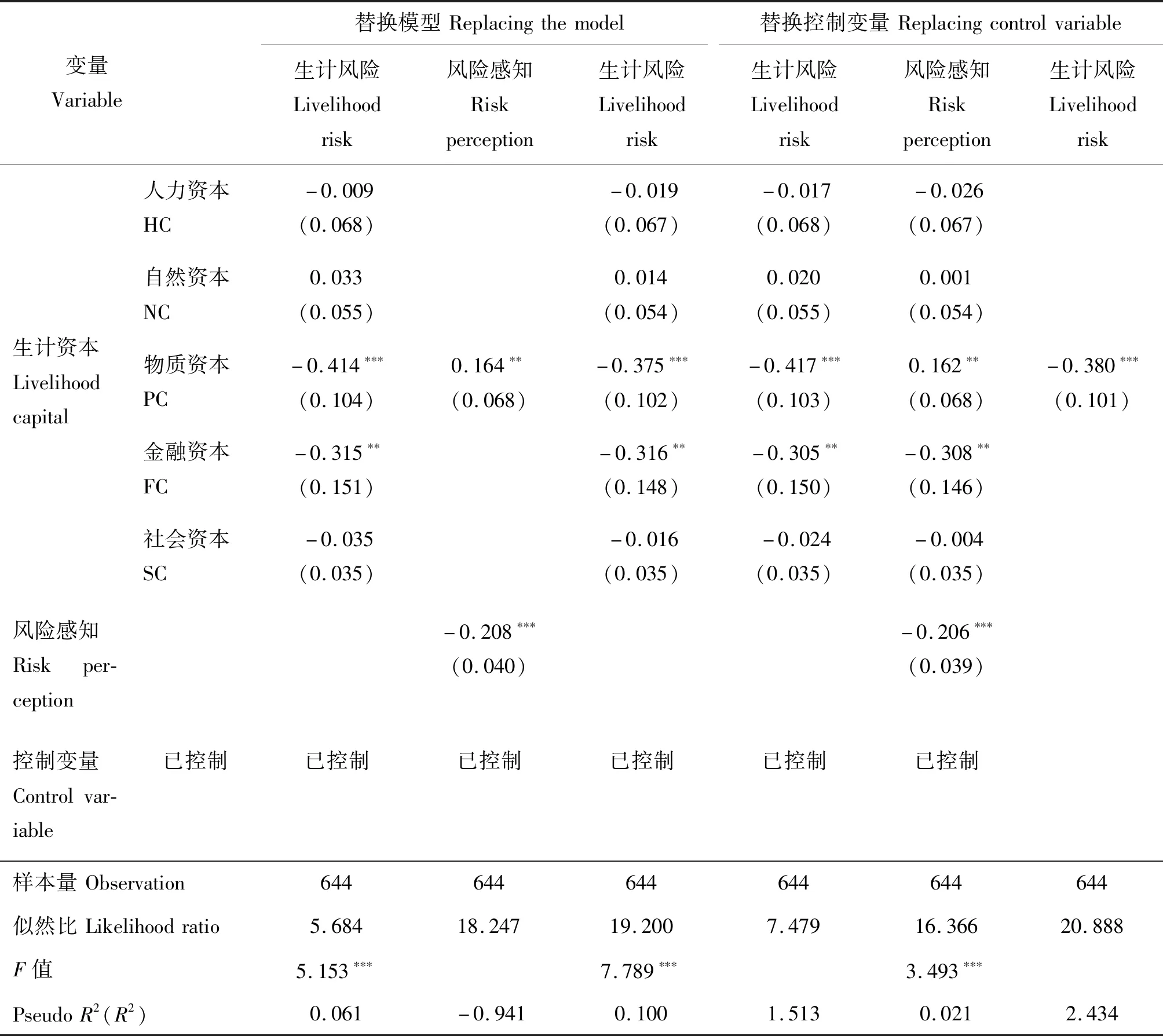

为检验结论稳健性,本研究分别采用替换模型和替换控制变量的方法进行回归。对于模型替换,由于被解释变量冻害生计风险系数少部分取值为0和1,可能符合线性模型,借鉴施炳展等[52]的研究,采用OLS模型替换Tobit模型,回归结果如表6所示。对于替换控制变量,借鉴郭君平等[53]的研究,将控制变量中的定居点距离乡镇驻地公里数(连续变量)替换为乡镇地理区位(分类变量),回归结果如表6所示。无论是替换模型还是替换控制变量,其估计结果影响方向与显著性与模型1、模型3~5结果高度一致,验证了前述基准回归与中介效应估计结果的稳健性。

表6 稳健性检验Table 6 Robustness test

4 结论与政策启示

畜牧业冻害生计风险是影响牧户生计可持续发展的重要威胁。本研究基于2020年川西北若尔盖草原牧户调研数据,运用Tobit模型和中介效应模型实证检验生计资本、风险感知与畜牧业冻害生计风险之间的关系。主要研究结论如下:第一,牧户生计资本对畜牧业冻害生计风险具有显著负向影响;具体来说,牧户人力资本中家庭劳动力人数、物质资本中住房面积和牦牛存栏量、金融资本中家庭总收入和借贷机会、社会资本中邻里关系和对村干部信任度对畜牧业冻害生计风险有显著负向影响。第二,风险感知对牧户畜牧业冻害生计风险具有显著负向影响。第三,风险感知在生计资本影响畜牧业冻害生计风险中具有积极的中介效应,其中介效应占总效应的比重为13.82%。

基于上述结论,得出如下启示:第一,完善牧户生计资本结构和内容。生计资本居于可持续生计发展的核心位置,是农牧户缓解多种生计风险的重要基础,增强牧民的生计资本是巩固拓展脱贫攻坚成果的重要保障,也是落实牧区乡村振兴的重要内容。有必要持续推进牧户生计资本结构和内容的改善,通过推进适度规模化经营为抓手提升牧户物质资本,通过提高草原生态保护补助奖励政策补偿标准、向牧户提供更优惠的信贷工具等方式提高牧户金融资本,减弱草原寒潮雨雪冰冻自然灾害对牧户生计的影响,增强牧户在畜牧业冻害生计风险面前的韧性。第二,增强牧户风险感知水平。风险感知是牧户开展风险管理并采取有效的抵御畜牧业冻害生计风险措施的重要依据和内生动力,通过完善牧户培训教育体系,加大风险宣传科普工作力度等方式,推动牧户进一步了解畜牧业冻害生计风险形成原因以及应对策略,促进牧户有效预估风险。