金融科技信息服务平台对公司债信用利差的影响研究

2023-05-10钟嘉宝暨南大学管理学院

钟嘉宝(暨南大学管理学院)

一、引言

近年来,以大数据为代表的互联网技术,在客户征信、投融资等领域的渗透率显著提升,金融科技取得了高速发展。金融稳定理事会率先规范了金融科技的范畴,即技术创新驱动金融实现变革,形成新的产品和运营模式,推动金融市场的发展进程(FSB,2016)。作为金融科技的产物之一,金融科技信息服务平台是指利用大数据搜集信息,借助计算机自然语言算法梳理出可读性高和热门的市场资讯的信息媒介(丁娜、金婧和田轩,2020)。当下,一批具有代表性的金融科技信息服务平台,如东方财富、同花顺等都受到了投资者的追捧,市场影响力与日俱增,对这类平台的研究迫在眉睫。

交易成本和信息不对称是引发资源错配的根源,也是金融结构演变的根本驱动力。学者表明,科技的高速发展显著削弱了信息不对称的问题(Lapavitsas and Dos Santos,2008;Mishkin,1999),使原本不知情的投资人更愿意投资金融中介及企业,提高了金融市场的流动性和金融系统的效率。金融科技信息服务平台从供给端丰富了投资者获取信息的渠道,使投资者直接有效地关注到目标企业的最新热门消息及可能会被忽略的信息,最大限度地掌握企业的经营状况,降低投资者与企业的信息不对称(Zhu,2019)。债券市场是资本市场的主战场,同样受金融科技的影响。那么,金融科技发展带来的信息供给方式的改变是否真的影响债券的信用利差?金融科技信息服务平台的兴起将如何影响债券信用利差?对于该影响,证监会等[1]部门需要关注什么问题,以促进金融业的蓬勃发展?这些都是本文要解决的问题。

本文的研究贡献如下:第一,金融科技在金融市场中的应用方兴未艾,现有文献对金融科技的研究集中在理论、发展特征及监管方式等层面,对金融科技和债券市场之间关系的研究成果寥寥无几。本文首次以公司债为研究对象,分析大数据领域的金融科技信息服务平台对公司债信用利差的影响,填补了此类研究的空白。第二,本文通过检验金融科技降低投资者与企业信息不对称,从而降低公司债信用利差的影响机制,进一步揭开“信用利差之谜”,加强市场对信用利差的进一步认识,是对现有文献的深入拓展。

二、研究假设

信息对于资本市场极为重要,与债券价格息息相关,它通过引导价格从而实现资源的有效配置。倘若信息足够充分,投资者能零成本获取信息,市场价格完美诠释市场信息,此时资源配置达到最优,为有效市场。实际上,参照信息不对称理论,投资者深陷信息劣势,无法全面了解企业整体状况,致使不同投资主体对公司价值做出截然不同的判断(Duffie and Lando,2001),对投资回报形成多种预期。另外,巨额的信息获取成本使投资者不愿浪费过多的资金来获取信息,无法对公司准确区分,只能将“好公司”和“坏公司”混同对待(Jin和Myers,2006),并将宏观市场的整体情况纳入单个公司的价值判断中来,最终导致“劣币驱逐良币”的现象。

国内外学者围绕债券信用利差的影响因素做了大量研究,研究发现信息不对称问题在债券市场中具有广泛性(Akerlof,1970),投资者不得不承受更多的投资风险,要求获得更高的债券收益或付出更低的债券价格,以弥补这部分风险带来的损失,最终表现为债券信用利差升高(Yu,2005;周宏、林晚发和李国平等,2012),此时资本市场的价格无法达到最优价格,最终导致市场资源错配。

金融科技则能缓解这一问题。金融科技信息服务平台以互联网技术和通信技术为基础,收集整合各类投资信息,向金融信息需求方提供金融信息(吴勇民,2021),从供给端拓宽了金融信息的供给渠道,对投资者而言,无疑是一种更为高效、便捷的信息获取方式(丁娜、金婧和田轩,2020)。投资者能关注到目标企业最新热门消息及可能被忽略的信息,最大限度地掌握发债企业的真实情况,减轻信息不对称和对企业价值的误判。同时,避免投资者因高昂的信息收集成本而打击其能动性,承担较高的违约概率,提出更高的风险补偿,推高债券信用利差(周宏、林晚发、李国平等,2012)。因此,本文提出以下假设:

H1:金融科技信息服务平台能显著降低债券信用利差。

三、研究设计

(一)样本选择与数据来源

本文聚焦2009-2021年的A股公开发行的公司债券,债券信息来自万得,其他数据来自国泰安。为减少误差,本文剔除金融类企业;剔除可赎回债券;剔除变量缺失的样本;对连续变量进行1%的缩尾处理。最终得到2592个观测值。

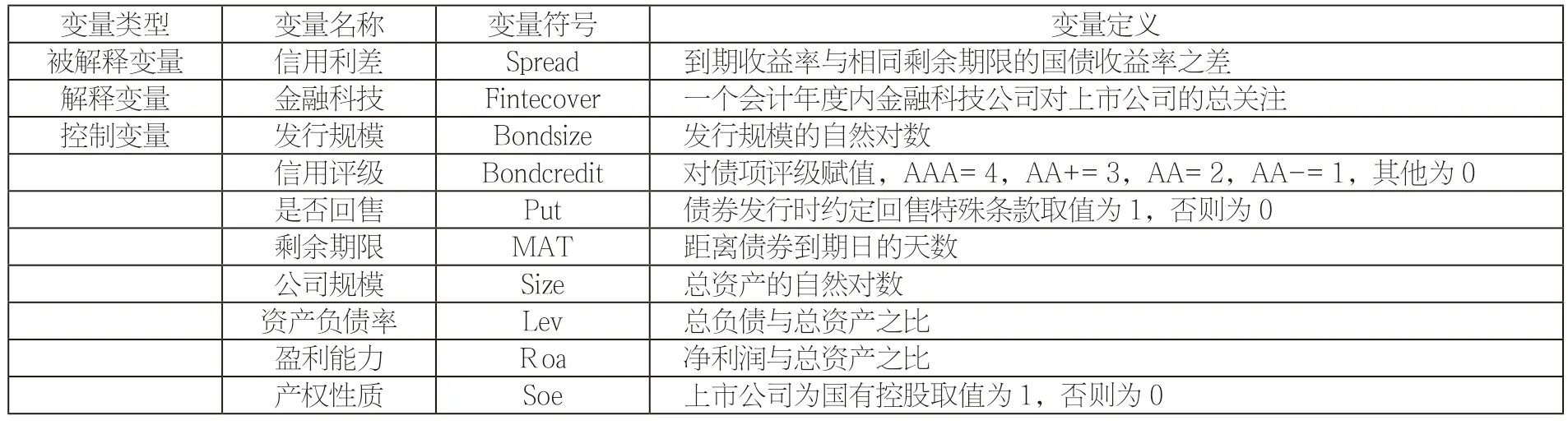

(二)变量定义和模型构建

为了检验金融科技对信用利差的影响,参考周宏、林晚发和李国平等(2012)的研究(表1),本文构建了如下回归模型:

表1 变量定义

四、实证结果

(一)回归分析

表2列(1)为多元回归结果,金融科技的系数显著负,表明金融科技信息服务平台能显著降低债券信用利差,初步验证假设H1。

根据前文,金融科技信息服务平台通过整合加工出热门、具有可读性的信息,使投资者更熟知企业,缓解信息不对称,降低信用利差。本文引入信息不对称变量,生成金融科技和信息不对称的交乘项,检验金融科技信息服务平台对信用利差的影响机制。借鉴Marquardt and Wiedman(2005)等文献,本文用分析师关注人数衡量信息不对称。表2列(2)展示了加入信息不对称变量及交乘项后的回归结果。实证检验显示,金融科技与信息不对称交乘项系数显著为负,表明金融科技信息服务平台通过降低投资者和企业的信息不对称来降低信用利差,假设H1得到验证。

表2 多元线性回归

(二)稳健性检验

考虑可能存在内生性,参考谢绚丽、沈艳和张皓星等(2018),工具变量选用发债公司所在省份的互联网普及率。在缓解内生性问题后,金融科技与信用利差的负相关关系仍然显著存在,该结论再次支持假设H1。

本文还做了以下稳健性检验,结果与前文一致:票面利率代替债券到期收益率,中国人民银行公布的一年期存款利率代替国债利率重新计算信用利差,进行回归;改变样本范围,加入金融类企业公司债及剔除2014年以前的样本回归;对制造业进行更细化的分类。

五、研究结论

在前人对金融科技和信用利差的研究基础上,本文基于2009-2021年A股市场公开发行的公司债券数据,对金融科技对债券信用利差的影响及作用路径进行了探讨。实证表明,金融科技信息服务平台对上市公司的有效报道,使该公司债券信用利差下降趋势显著,具体是通过降低投资者与企业之间信息不对称的机制来实现的。金融科技信息服务平台通过大数据等手段,加工出热门、可读的信息,使投资者快速掌握企业信息,了解其经营状况,做出合理的投资决策。

根据本文研究结论提出以下几点建议:一是监管部门应加强对金融科技平台的监管,要求金融科技信息服务平台披露相关风险信息,进一步完善相关法律法规,确保金融市场蓬勃发展。二是发债企业应严格奉行信息披露准则,全面、及时、客观地披露企业信息,平等对待利益相关者。三是投资者应加强自身素养,掌握金融财务等相关知识,并结合自身经济实力做出适合的投资决策。