一季度GDP同比增长4.5%经济运行开局良好

2023-04-23

国泰君安:一季度经济数据出炉无疑为全年经济增速抬升再添一把火,预计全年GDP增速大概率超过5.5%。当前数据有三层含义,一是再度确认复苏趋势;二是后续经济修复的弹性和节奏会变得更加平稳;三是短期刺激经济政策的必要性下降。但面对结构性问题,政策窗口并没有关闭,特别是就业压力变化依然会带动政策预期波动。

粤开证券:今年经济持续恢复已是市场共识,分歧主要在于经济恢复的斜率和持续性。然而在分析月度数据时,基数效应会造成严重干扰。国家统计局在分析时采用的是今年的当月同比,反映经济在持续恢复。这也与公众的日常感知相一致,餐饮、住宿、旅游景点等人流明显增加、价格出现上涨。3月制造业、建筑业、服务业PMI分别为51.9%、65.6%和56.9%,均處于扩张区间,且建筑业和服务业PMI持续上升。预计全年经济增速前低后高,季度间受基数和经济恢复进程影响将再度大起大落,一季度增长4.5%,二季度在低基数作用下增速将高于7%,下半年同比在5%以上。但经济恢复仍面临较大不确定性,取决于疫情是否反复、房地产是否企稳、外部冲击和政策力度。

浙商证券:当前2023年扰动市场的宏观不确定性因素逐渐淡化,我们继续强调2023年夺回失去的牛市行情。在本轮居民超额储蓄无法大量进入消费、地产领域的情况下,资本市场将是核心外溢方向,关注超额储蓄释放对股票市场斜率的影响。

申万宏源:综合来看,一季度为经济“N型复苏”高点,但隐忧仍存,其一是需求侧的较强表现更多是递延需求释放推动,但收入、就业、前期地产竣工走弱三重拖累下内生动能仍然偏弱,本轮居民消费倾向的改善也明显慢于上一轮全国较大规模疫情后解封时期。其二是供给侧企业信心仍然不足,而目前超30城面临首套房贷利率上调压力,预计在递延需求集中性释放过程过去后,二季度经济重回内生动能偏弱状态中,但展望三季度,住宅竣工等前瞻指标显示经济内生动能可持续复苏过程可以期待。预计下半年经济开启“N型复苏”后期斜率向上的稳健改善,政策方面无需对基建过度刺激,后者更多需要修身养性,以为明年出口与地产更大的下行压力留力,下半年的经济恢复可更多依赖内生动能的修复。

光大证券:一季度GDP指向全年GDP增速将贴近6%,这意味着年内出台自上而下大规模逆周期政策空间相对较窄。但是,考虑当前经济复苏基础尚不稳固,结构性政策,例如围绕着改善型住房消费、消费电子等大宗消费以及针对于制造业投资的结构性金融工具,依然存在加量空间。

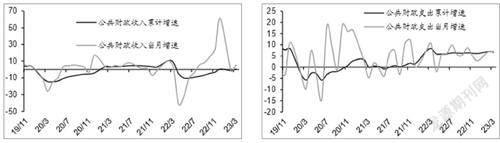

图说

总结来看,随着经济复苏的带动,3月的财政收支均有所改善。在“高质量发展”的要求下,财政政策仍然延续非强刺激的思路。在支出端,公共预算支出主要兜底民生,稳增长的任务更多依靠广义财政。下一阶段,经济修复或将延续,财政收支在内生增长的推动下或延续不错的表现。

——摘自海通证券宏观经济研究报告