能源央企上市公司在新一轮国改中的机遇

2023-04-20李兴然

李兴然

在“逆全球化”的趋势以及世界政治经济格局不安定的环境下,国家的基本能源政策从“能源转型”转向了“能源安全”,赋予了能源央国企新的历史使命,而能源类央国企控股的上市公司,作为央国企资产的重要部分,或将承担更重要责任。能源板块上市公司多为央国企,在比例上远远大于其他板块,央国企下属能源上市公司对整个能源安全体系较为重要。

央企能源板块是改革重点

《提高央企控股上市公司质量工作方案》是历次国企改革的延续,也是新一轮央企改革的起点。信达证券左前明和李春驰发布的联名报告认为,本次改革或将承继之前国企改革的两条主线,一是聚焦主业,推动国有资产进行战略性重组、专业化整合;二是提升内在质量,进行企业制度深化改革,将“ 一利五率”作为考核指标。同时,本次改革的新重点在于建设中国特色估值体系的相关要求,实现央企下属上市公司市场价值与内在价值相匹配,从而达到国有资产保值增值的目的。

在全球能源危机与“逆全球化”扰动下,国家能源政策重点从“能源转型”转向“能源安全”,赋予了能源央国企新的历史使命。国资委在《国企改革三年行动的经验总结与未来展望》提出,“增强重要能源资源托底作用。推进重要能源、矿产资源国内勘探和增储上产,扩大优质煤炭产能,构建新型电力系统。”能源行业需要发挥托底作用,而行业内的央国企控股的能源类上市公司具有较为重要的作用。

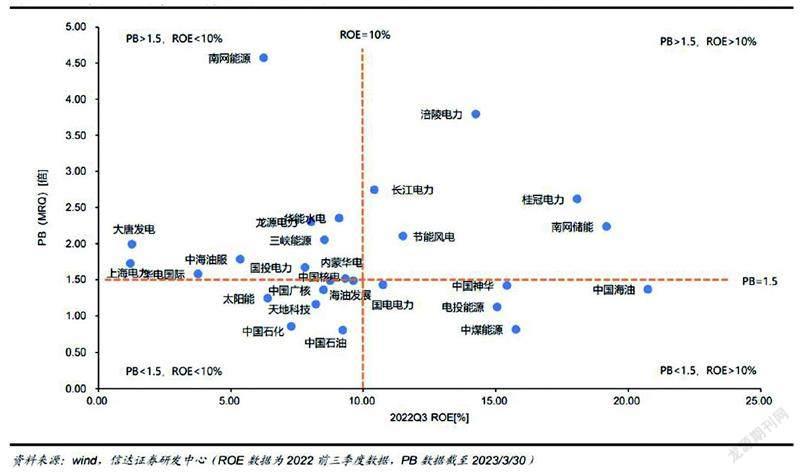

央企能源板块估值仍低

左前明和李春驰认为,央国企能源板块仍处在低估状态,国有资产保值任重道远。在助力国家战略和履行社会责任方面,能源类国央企上市公司承担了关键职责,与中国特色估值体系的核心内涵较为契合。而当前能源类国央企虽然有着较为优质的基本面,但是市场估值偏低。近年来,央国企能源上市公司尽管盈利情况转好,在2016-2021归母净利润增长方面优于全市场平均表现,但内在价值的提升并未反映在估值方面。在《方案》深化央企控股上市公司改革,推进提高市场价值的要求下,能源类国央企中的优秀标的“高盈利、高现金、高分红”地特点有望获得关注、可持续的优质资产内在价值有望被市场逐渐认可。同时,这类标的也满足国家对于稳定资本市场,吸引长线资金的诉求。能源类企业市场价值与内在价值有望逐渐匹配,走向价值重估之路。

存在估值重塑的机会

在这一轮央企控股上市公司质量提升中,能源类企业或将延续历次国企改革中“聚焦主业,推动国有资产进行战略性重组、专业化整合”的路线。央企集团或将进一步提高资产证券化率,将优秀资产注入上市平台,推进国有资产整合,以达到改善关系国家民生重要行业,促进国有资产增值保值的目的。而以现金方式收购集团资产,收购进程快,现有股东股份不会被稀释,能有效增厚公司EPS。对于部分能源央企核心平台,基于政策导向和公司自身的“高盈利,高现金”的特点,有较大可能通过现金收购方式实现公司价值的外延增长。

“一利五率”新指标或将推动能源央企上市公司提升公司质量与内在价值,实现内生增长。“一利五率”有效反映了国家对于央企上市公司的经营要求,对应了《方案》对于公司内在价值提升的要求,与国家发展的政策导向息息相关。2023 年的“ 一利五率”考核,强调“ 推动经济运行整体好转”。“一增”即确保利润总额增速高于全国GDP 增速;“ 一稳”即资产负债率总体保持稳定;“ 四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4 个指标进一步提升。央企能源上市公司作为央企能源集团下属的重要资产,其经营水平和资产质量或将被“ 一利五率”所推动,有望进一步改善提升。

在建设中国特色估值体系的过程中,左前明和李春驰认为,“高盈利,低估值,高分红”的能源央企上市公司存在估值重塑的机会。从能源类央企上市公司整体来看,当前市盈率(PE)、市净率(PB)水平普遍较低,内在价值未被市场真正认识,而其中有些公司资产盈利能力良好,基本面较好,股东回报率高,属于“高盈利,低估值,高分红”的公司,在新一轮改革过程中,估值修复的空间可能更大,也有望满足国家对于稳定资本市场,吸引长线资金的诉求。本次《方案》强调了“增进上市公司市场认同”的相关要求。这与中国特色估值体系的建设密不可分。能源板块作为国家能源安全战略的重要基石,央企能源上市公司作為能源央企市场价值实现的重要资产,也有望受益于此,迎来估值重塑。

投资建议:

左前明和李春驰认为,出于国家战略和能源安全的考虑,能源央企需要承担新的历史使命,下属上市平台进行资产重组、专业化整合的进程或将加速,优质资产也有望加快注入,从而实现外延增长。在推进“经济运营整体好转”的大背景下,国资委对于央企“一利五率”的指标考核或将传导到下属上市公司,有望助推公司质量和内在价值的进一步提高。同时,在中国特色估值体系建设过程中,能源类央企下属“高盈利,低估值,高分红”的优质公司有望逐渐被市场认可,内在价值有望被逐步发现,市场价值或将向内在价值逐步回归,从而走向价值重塑之路。

对于能源类央企上市公司,左前明和李春驰建议关注以下三条投资主线:

(1)推动专业化整合,聚焦主业、资产注入的外延增长;

(2)提升“一利五率”,改善内在价值的内生增长;

(3)建设中国特色估值体系,价值实现与估值重塑。

综合以上投资主线,左前明和李春驰建议关注的公司如下:

煤炭行业:中国神华,中煤能源,电投能源,天地科技;

电力行业:国电电力,华能国际,华电国际,长江电力,国投电力,华能水电,中国核电;

油气行业:中国海油,中国石油,中国石化。

图:核心平台ROE(非年化)(横轴)与PB(纵)对比