四个方向布局港股中期投资机会

2023-04-20尚恒

尚恒

港股市场在年报和一季报期间,会重点验证此前的业绩预期,从年报和季报的众多数据中,我们不妨挖掘具有业绩成长性的公司。在市场对数据进行消化后,指数重拾升势是可以预期的。

建议港股投资者持续积极布局相关行业板块:

①人工智能、半导体、数据要素等数字中国建设相关核心创新科技板块;②估值已明显回调的新能源汽车及养老消费及景气改善的餐饮旅游航空等消费板块;③具有较高股息率的低估值煤炭油气及央国企建筑地产类龙头公司;④电信运营商、绿电运营商、军工及创新药等的中长期配置机会。

巨子生物(2367.HK):两大产品“双轮驱动”

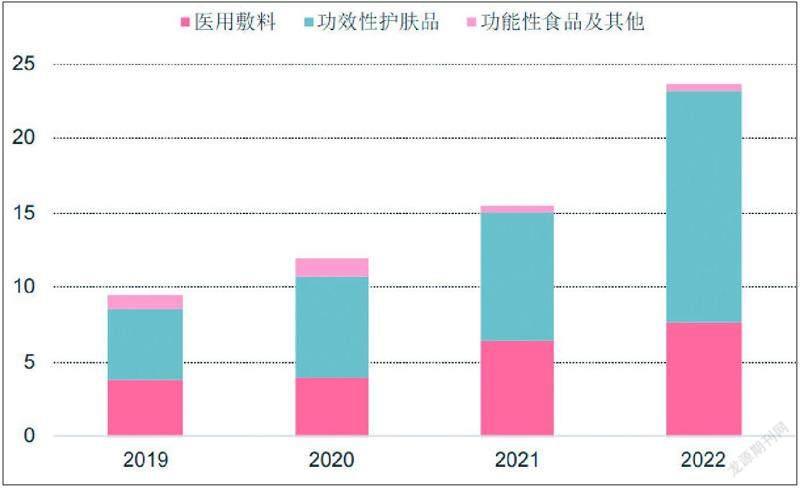

此前,巨子生物发布2022年度报告,2022全年实现营业收入23.64亿元,同比增长52.3%;实现归母净利润10.02亿元,同比增长21.0%;经调整净利润10.56亿元,同比增长24.1%,实现基本每股收益0.99元/股。

具体来看,巨子生物有两大产品“双轮驱动”,盈利能力韧性凸显——分品牌来看,公司两大品牌可复美、可丽金“双轮驱动”拉动业绩提升,可复美实现营收16.13亿元,同比增长79.7%,可丽金实现营收6.18亿元,同比增长17.6%;分产品来看,功效性护肤品收入15.62亿元,同比增长81.35%,医用敷料收入7.6亿元,同比增长18.4%,保健食品等收入0.43亿元,同比下降13.56%。

据国家统计局数据,受疫情影响,2022年社会消费品零售总额43.97万亿元,同比下降0.2%,化妆品零售总额3936亿元,同比下降4.5%。在全年宏观环境下行的背景下,公司大力开拓线上直销渠道,直销占比达59.3%,主营产品中功效护肤品表现亮眼,整体盈利能力得到提升,业绩大幅增长,同时顺利于港交所完成上市。预计今年消费复苏拉动美妆护肤类需求增加,公司凭借品牌及渠道优势业绩有望再攀新高。

另外我们可以关注巨子生物在合成生物学技术平台壁垒高筑,原料端产能储备充足:公司重组胶原蛋白现有产能为每年10.88吨,是全球范围内拥有最大重组胶原蛋白产能的公司之一;稀有人参皂苷现有产能为每年630千克,是中国首家实现五种高纯度稀有人参皂苷(即Rk3、Rh4、Rk1、Rg5及CK)均能以百公斤级规模量产的公司。

目前,公司拥有212.5噸重组胶原蛋白在建产能及267.8吨稀有人参皂苷在建产能,分别于今年上半年和2024年下半年竣工投产。原料端产能大幅领先行业水平,有望为公司产品带来更大的利润空间。

华安证券分析师王强峰认为,公司专有的合成生物学技术平台已研发出目前最先进的重组人胶原蛋白技术,未来有望借助合成生物学平台衍生出更多有价值的产品并在不同的应用场景中开枝散叶,不断拓展业务边界。

此外,巨子生物加快布局械字号(第三类)注射针剂产品,打开新的业务增长极。目前市场获批的胶原蛋白注射针剂及稀有人参皂苷产品数量极少,而公司注射类产品和稀有人参皂苷管线储备丰富,预计2024Q1两款注射类产品完成产品注册投放市场,为公司业绩提供增量。

华安证券分析师王强峰指出,由于技术壁垒存在叠加申请医疗器械时间成本较高,大多数企业规模化生产能力有限,因此重组胶原蛋白存在一定时间的技术红利窗口期。预计新切入企业即便在具备技术储备的条件下至少需要4-5年时间进入重组胶原蛋白市场。公司有望凭借技术优势和产能优势持续扩张市场份额,打开新的业务增长极。

中国东方教育(0667.HK):逆势扩张,疫后丰收

中国东方教育是中国最大的职业教育培训机构,致力于提供专业烹饪技术、信息技术、汽车服务技术和时尚美业等领域的职业培训服务。截止2022年,东方教育平均培训人次达到14.2万人。同期公司收入达38.2亿元,经调整净利润2.66亿元。

虽然公司2022年受新冠疫情以及职普比1:1政策推行的后续影响,但申万宏源(香港)分析师黄哲认为,公司有望在2023年开启招生及业绩的全面反弹,主要源于:

①集团在疫情期间保持容量扩张,疫后线下招生重启,在校生人数恢复,规模效应有望显现。②区域中心项目将在未来的2-3年陆续建成,校园环境、学历层次提升后,招生竞争力增强,叠加潜在的学制延长机会,带动在校生人数持续增长。

整体而言,中国东方教育在疫情期间维持扩张态势,2022年,教学中心数量达到244个(较2019年累计增长67个),根据测算,集团总容量已达到22.5万人,利用率仅63%,充足的容量储备也为集团的疫后复苏打下基础。

随着2022年末“新十条”发布,疫情防控的不断优化将带动人口流动的正常化。在春季招生时,中国东方教育的线下到校参观以及学生报道也将已有显著改善,而2022年的3-5月及11-12月,受疫情影响,集团院校招生受阻,低基数效应显著。同时,随着下游餐饮等行业的修复,人才需求上升,职业培训板块景气度进一步提振。申万宏源(香港)分析师黄哲预计集团2023年的平均培训人次将达到16.1万人,同比增长13%。

另外可以关注中国东方教育的地域扩张能力——公司已在成都、济南等地规划8-10个区域中心,单校容量将达到1.5万人以上。参考集团安徽区域中心项目,在校生人数超2.5万人水平,预计在区域中心建成后,职教城项目平均培训人次将超20万人。叠加非区域中心培训人数,总体在校生规模有望突破30万人。同时得益于大区中心的建设,校园硬件条件将符合中职或技师学校标准,获取中专或技校牌照后,东方教育旗下学校办学层次将有大幅度提升,而在获得技师学院牌照后,公司也将推出“3+2”学制专业,延长学生在校生时长。

申万宏源(香港)分析师黄哲预计集团的平均在校生将保持13.3%的复合增速,25年达到20.8万人,对应收入将在25年增长至60.3亿元。随着招生增长,人员、折旧等成本扩张有限,集团的规模效应也将逐步显现。另外,公司已布局线下招生渠道,入学举办讲座的精准招生模式以及高邀约率,将缓解线上招生压力,从而降低公司营销费率,提升公司盈利能力。

图:巨子生物收入拆分-按产品类别

资料来源:公司公告,中信建投