我国上市公司财务共享服务中心职能的影响因素研究

2023-04-10周芳卉胡皓月朱永祺

周芳卉 胡皓月 朱永祺

摘 要:财务共享服务中心作为企业财务管理模式创新的产物,现阶段面临着价值创造转型的新需求,但以往的研究大多从流程再造的角度进行。因此,文章通过价值创造的角度,汇总归纳出财务共享服务中心职能的四个关键影响因素,并以深沪A股相关上市公司2016—2020年的数据构建固定效应模型,最终得出这些因素的加强有利于财务共享服务中心职能的发挥,即价值创造能力的提高。

关键词:财务共享服务中心;价值创造;固定效应模型

中图分类号:F530.68文献标识码:A文章编号:1005-6432(2023)09-0172-03

DOI:10.13939/j.cnki.zgsc.2023.09.172

1 文献综述和研究假设

Gunn等人在20世纪80年代初提出共享服务的概念,认为其是对财务管理模式的改革。近年来,共享服务的发展速度加快,在创造新价值的同时带来了巨大的经济效益。虽然目前对财务共享服务中心影响因素的研究很多,但主要集中在对其的解读和建设,以及其建设后的运营效果和优化,缺乏对其内因的探寻。此外,在以往研究中,影响财务共享服务中心职能的关键因素较多,包括组织战略、信息技术、流程等运行条件因素,以及人员管理、服务质量、运营管理等运行效果因素,且大多都基于流程再造角度,目前缺乏基于企业价值创造的研究。财务共享服务中心之所以能够创造价值,是因为其帮助人们识别出创造价值所需的资源以及活动,实现服务资源配置的高效性和灵活性。文章将从顾客价值理论、动态能力理论和价值链理论的角度出发,总结出的关键影响因素包括顾客价值、组织设计、人员管理和战略计划,并作出假设。

1.1 顾客价值理论

顾客价值是基于企业价值实现的过程,基于顾客体验和超出预期的效用。如果企业无视顾客价值的探究及其附加价值引起的企业利益的变化,企业的发展将受到限制。企业竞争优势主要源于顾客价值[1],其通过自身多元化特征,有效地融合社会、环境、财务等要素,以充分发挥财务共享服务中心的价值,在客户价值不断增加的前提下,企业的内部管理才能产生可持续的利益。财务共享服务模式作为新的财务管理模式,需要企业关注顾客不断变化的价值需求。从而提出:

H1:重视顾客价值,有利于财务共享服务中心价值的创造。

1.2 动态能力理论

企业通过组织设计,进行组织管理系统升级,实施提高企业活力和潜力的战略。财务共享模式的实施,实质上是财务管理模式的改变,其成功的关键是有效应对变革。在动态环境下,价值创造成为企业不断调整计划以适应市场变化、提高和巩固自身核心竞争力的必然选择[2]。外部市场和经济环境的不断变化,要求企业及时察觉不同发展阶段的需求,适当调整组织结构,获得动态能力,从而平衡调整各部门的运行,使企业的组织设计适用企业的发展方向。从而提出:

H2:根据环境变化优化组织设计,有利于财务共享服务中心价值的创造。

人员管理可以促进动态能力建设,是财务共享服务中心稳定运行的重要保障。良好的人员管理可以进行科学合理的差别化管理,更好地规划人力资源,从而提高企业的动态能力,为企业创造价值。企业实施财务共享服务后,支持信息技术,但离不开财务人员,大部分财务人员来自原财务部门,如果没有良好的人员管理,则无法实现财务共享服务中心的价值。从而提出:

H3:良好的人员管理,有利于财务共享服务中心价值的创造。

1.3 价值链理论

以价值链理论为核心的财务管理为企业创造了更多的经济与社会价值。价值链以企业战略为导向,整合各阶段的资源,通过过程间的相互合作来提高产品价值,从而提高企业价值创造能力。企业在确定战略目标和实施过程中,准确定位自身价值,以提高财务管理效率为目的,有利于企业价值创造和战略实现,促进企业健康可持续发展。财务共享服务中心作为企业资源平台,为企业战略目标的实现提供可靠的数据源和相关决策依据,有利于从价值链的角度贯彻集团战略计划。财务共享服务的实施离不开企业发展战略,更关注其资源的安全和沟通的高質量企业战略规划,有利于提高企业综合生产率,从而提高企业的附加价值能力。因此,财务共享服务中心的充分发展不仅取决于外在的动力,还取决于企业发展战略。从而提出:

H4:关注财务共享模式与战略规划的相关性,有利于财务共享服务中心价值的创造。

2 研究设计

2.1 样本选择与数据来源

样本选取主要参考2018年中国共享服务领域调研报告中已经建立财务共享服务中心的公司情况。此外,所使用的数据主要来源于国泰安数据库,筛选程序如下:①在深沪A股中进行样本选择;②剔除 ST、PT 公司;③选取 2016 年及以前建立财务共享服务中心的上市公司,样本的时间跨度为2016—2020年,且这5年财务数据完整的公司。按照上述标准进行严格筛选,最终获得符合上述标准的样本公司16家。

2.2 模型构建与变量定义

文章采用固定效应模型验证顾客价值(CV)、组织设计(O)、人员管理(M)和战略规划(S)对财务共享服务中心价值(V)的影响:

2.2.1 被解释变量:财务共享服务中心价值(V)

财务共享服务中心价值是指财务共享服务中心职能,即价值创造能力,记为V。文章进行因子分析,最终确定指标包括非财务指标(总资产EVA率、托宾Q)和财务指标(资产报酬率、净资产收益率、成本费用利润率、营业成本率)。

2.2.2 解释变量

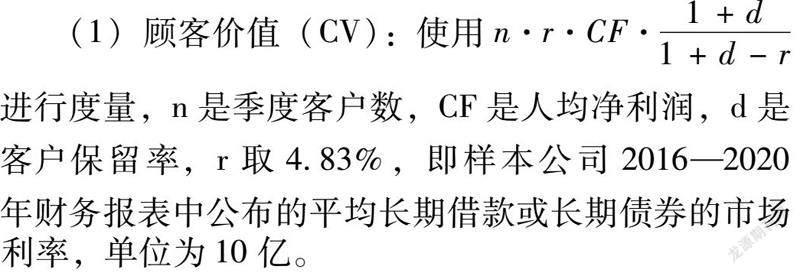

(1)顾客价值(CV):使用n·r·CF·1+d1+d-r进行度量,n是季度客户数,CF是人均净利润,d是客户保留率,r取4.83%,即样本公司2016—2020年财务报表中公布的平均长期借款或长期债券的市场利率,单位为10亿。

(2)组织设计(O):最终使用因子分析,综合2016—2020年样本的注册资本、总资产、总市值与员工人数后的相反数来度量。

(3)人员管理(M):用Ln(企业营业收入/职工总数)进行度量。

(4)战略规划(S):采用管理层持股比例进行度量,即管理层持有的股份数/总股份。

2.2.3 控制变量

参考已有文献,控制变量包括权益乘数(EM),即资产总额/股东权益;营业收入现金含量(I),即现金收入/营业收入;第一大股东持股比例(SR),即第一大股东的持股数/上市公司总股数;股本结构(CS),如股本结构变化则为1,否则为0;兼职情况(OS),如兼任两职则为1,否则为0;公司性质(EN),如国有企业则为1,其他企业类型记为0;还有公司年龄(Age)和行业(IN),同时控制年份。

3 实证结果及分析

3.1 描述性统计分析

财务共享服务中心影响因素的描述性统计,如表1 所示。

变量V的平均值为-0.0000(具体值为-1.25e-08)、标准差为0.7915,说明所选公司的财务共享服务中心价值创造能力存在一定差异,但差异不大。在解释变量中,4.7940的顾客价值标准差较大,可能因为这些公司在顾客价值方面存在重大差异。而组织设计、人员管理和战略规划的标准差较小,可能是成熟企业的内部行政差异和管理决策体系差别不大。其余控制变量情况不再赘述。

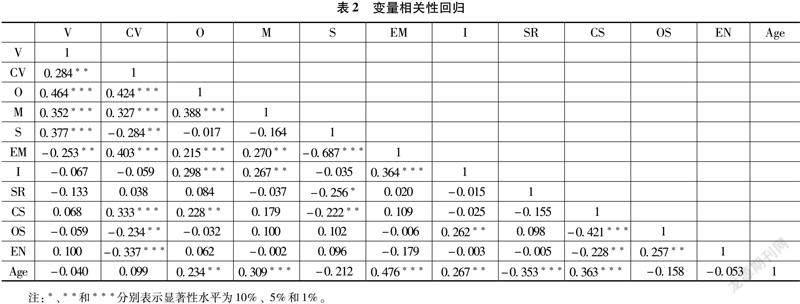

3.2 相关性分析

表2 显示变量之间的相关性,V与CV、O、M、S的相关系数分别为0.284、0.464、0.352 和0.377,显著为正,验证了文章的假设。控制变量间均未超过 0.8000的相关系数,说明不存在严峻的共线性问题。

3.3 回归结果分析

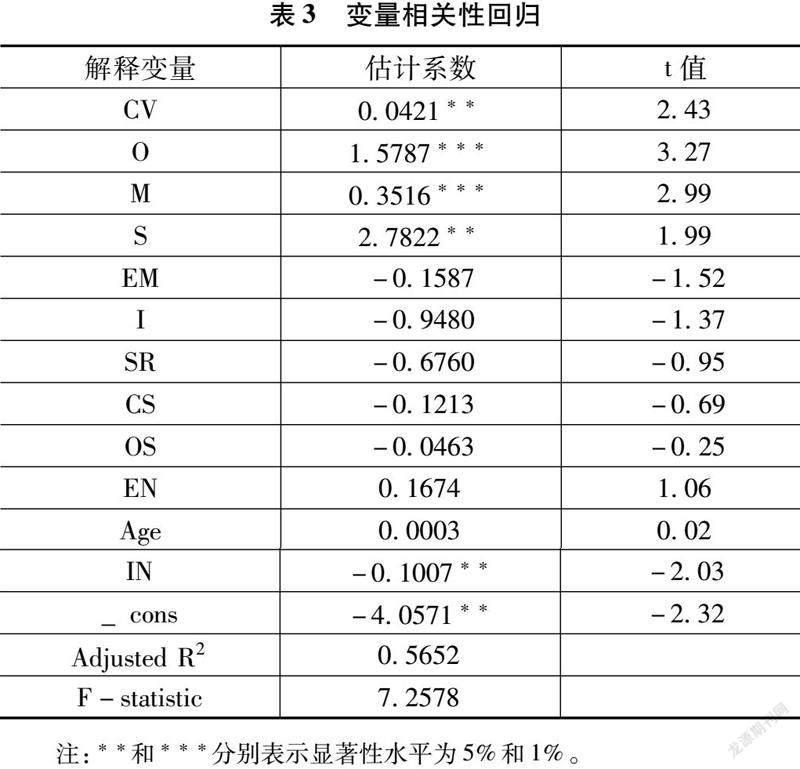

回归结果显示,CV与V的回归系数为0.0421,在5%的水平上显著正相关,说明注重顾客价值对财务共享服务中心价值有积极作用,验证假设1;O与V的回归系数为1.5787,在1%的水平上显著正相关,说明优化组织设计对财务共享服务中心价值有积极作用,验证假设2;M与V的回归系数为0.3516,在1%的水平上显著正相关,说明良好的人员管理对财务共享服务中心价值有积极作用,验证假设3;S与V的回归系数为2.7822,在5%的水平上显著正相关,说明关注财务共享模式与战略规划的相关性对财务共享服务中心价值有积极作用,验证假设4。此外,上述因素的影响程度依次为战略规划(S)>组织设计(O)>人员管理(M)>顾客价值(CV)。

4 结论及启示

文章的考察视角不再囿于以往的流程再造,而是价值创造。实证结果表明,我国已建立财务共享服务中心的上市公司越重视顾客价值、越是关注财务共享模式与战略规划的相关性,组织设计和人员管理越是灵活合理,越有利于提升财务共享服务中心的价值创造能力。

参考文献:

[1]张勇,赵鑫鑫.共享经济型企业顾客价值评价研究[J].物流工程与管理,2020,42(1):131-136.

[2]杜鑫龍.基于价值创造的企业财务管理模式构建[J].中国商论,2018(32):85-86.

[基金项目]2021年省级大学生创新创业训练专项计划(项目编号:202110307180Y)。

[作者简介]周芳卉,女,汉族,江苏连云港人,南京农业大学;胡皓月,女,汉族,浙江丽水人,南京农业大学;朱永祺,男,汉族,江苏南京人,南京农业大学。