基于VAR模型对影响GDP增长速率因素的实证分析

2023-04-06李佳静魏秋艳

李佳静 魏秋艳

摘 要:经济的快速增长与社会进步和人们的美好生活息息相关,同时也存在多种影响GDP增长的因素,本文利用国内1950—2019年年度数据,通过构造VAR模型来分析人均产出增长、劳动生产率增长及人均收入增长对中国GDP增长的影响,Granger因果关系检验表明,人均产出增长和人均收入增长对国内GDP的增长有显著影响,最后对拟合的模型进行时间序列预测验证了结果的可靠性。

关键词:GDP增长速率;VAR模型;协整检验;Granger因果检验

本文索引:李佳静,魏秋艳.<变量 2>[J].中国商论,2023(06):-017.

中图分类号:F124 文献标识码:A 文章编号:2096-0298(2023)03(b)--03

1 引言

国内生产总值(GDP)增长率是指各国GDP的年均增长率。GDP增速为宏观经济的四项主要观察指标之一。经济增长始终是国家和民众所关注的重中之重,与经济增长相关的领域主要有物质、人口、农业生产等方面。当GDP逐渐成为反映经济增长的主要指标时,会促使经济研究者对其展开多方面的研究。

本文通过对文献的梳理,发现有些研究是通过构建对数线性模型、STR模型及ARIMA模型来分析农民人均收入、城市化率、技术进步率等因素对经济增长的关系。例如,吴启伦等(2008)利用对数线性模型计算了农民人均收入对我国人均GDP增长的影响[1]。符晓燕等(2011)用人均GDP数据建立ARIMA模型和自回归模型并预测人均GDP[2]。另外,韩秀兰等(2020)利用多因子构造多因子的经济增长综合指数,综合了劳动生产率、劳动参与率等多因素指标,研究了各因子对经济增长的影响,揭示了中国人口红利与经济增长间的关系[3]。

本文首先梳理和识别GDP增长的影响因素,为选择和提炼因素提供基础依据,其次依据选取的因素,设计因素与GDP增长的关系模型,以此来验证这些因素是如何具体影响经济的增长,最后依据模型的运算结果分析得出GDP增长速率和影响因素之间的关系。

2 因素识别与选择以及模型的构建

2.1 因素识别与选择

部分学者关注到人口变动和失业率的变化对经济增长速率的影响。例如,冯雪彬等(2019)探究人口变化质量对经济增长的影响[4]。此外,有学者认为随着人均收入水平、劳动生产率等的增长变化也会对未来的经济增长有较大影响。郑义(2020)研究结果表明:在以后的经济发展方面,人均收入水平、生产率、要素价格等仍存在较大增长空间[5]。显而易见,我国GDP增长速率与人口和生产率有着密切关系,本文认为可以选用人均产出增长、人均收入增长和劳动生产率增长三个变量来研究GDP增长速率。

2.2 模型的构建

人均产出增长是从业人员劳动生产率的增长率,劳动生产率增长认为是每小时劳动生产率的增长率,人均收入增长则和人均GDP增长率的变化有着同步变化的规律。向量自回归模型可以将每个内生变量作为系統中所有内生变量的滞后值,这是在非结构化模型中的规则,据此就能挖掘出模型中不同变量之间的动态相关性。因此,本文以GDP,OEP,OHW,PCI分别表示GDP增长、人均产出增长、劳动生产率增长及人均收入增长,创建向量自回归(VAR)模型来验证影响GDP增长的因素。构造VAR模型:

其中,;;

C为方程常数矩阵;为待估系数矩阵;为白噪声向量;为时间;为滞后阶数。

3 实证分析

本文采用1950—2019年时间序列数据并结合VAR模型验证和分析国内GDP增速的影响因素(本文所用数据来源于网站https://www.conference-board.org/data/economydatabase.)

由于文章使用的数据都是时间序列数据,为了解决可能出现的假回归问题,需要一个稳定的时间序列来建立VAR模型。构造VAR模型主要有两大类情况:一是直接利用原始数据创建模型,前提是原数据是平稳的或存在协整关系的非平稳同阶单整序列;二是对数据进行差分处理后再建模型,此时原数据是非平稳性的,不存在协整关系。

3.1 单位根检验

本文通过R软件对出GDP(GDP增长)、OEP(人均产出增长)、OHW(劳动生产率增长)、PCI(人均收入增长)对这4个变量数据的趋势进行判断,发现这4个序列的形状类似,4个变量趋势都比较接近,可能存在相互依存的关系。每个序列在1960年前后迅速下滑,1965—2010年波动比较明显,2010—2019年波动趋于平缓。

在此基础上,本文使用KPSS检验方法判断每项数据的平稳性,由单位根检验可以得出OEP(人均产出增长)、OHW(劳动生产率增长)、PCI(人均收入增长)对GDP增长存在稳定关系,再依次使用EG检验、PO协整检验和Johansen协整检验对数据平衡关系进行协整检验。

3.2 协整检验

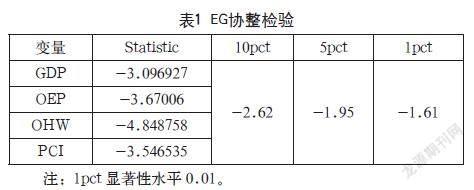

EG(Engle-Granger)检验很简单:假定序列都是I(1)的,并且先后通过对序列做OLS回归和ADF之类的单位根检验后,符合残差为I(0),则这些变量可能存在协整关系。本文利用R软件做EG检验,得到输出结果如表1所示。

由表1可知,4个序列的统计量均小于p=0.01时的临界值,故拒绝有单位根的零假设,每个残差都是I(0)的,这显示变量之间可能存在协整关系。

从PO(Pillips-Ouliaris)协整检验中引进方差率检验和多元迹检验。两个检验的零假设均为“序列不存在协整”,如果检验显著,则可能存在协整。由临界值和检验统计量查表检验可知,序列不存在协整关系。

Johansen协整检验比EG测验和PO检验宽泛,由于其蕴含多种检验的角度,比如Johansen协整检验中的轨迹统计量与最大特征值统计量检验。协整向量的个数是由Johansen协整检验中变量系数矩阵的秩决定,即协整向量有几个秩就有几个。Johansen协整检验R代码运行结果如表2和表3所示。

第一个检验表明可以拒绝r≤1的零假设 (p值小于 0.01),但不能拒绝r≤2的零假设,取r=2,即存在两个协整向量;而第二个检验表明可以拒绝r≤1的零假设 (p值小于 0.05), 但不能拒绝r≤2的零假设,取r=2,即存在两个协整向量。

本文通过中国GDP数据的三种检验得知,除了PO检验外的两个检验都是显著的,因此有可能存在协整关系。

3.3 Granger因果检验

Granger因果检验是检验变量在时间上的超前-滞后关系,如果需要检验两个不同变量之间是否有关联,就要用到VAR模型中的因果检验。检验结果如表4所示。

原假设为:OEP和GDP不存在Granger原因,GDP和OEP也没有Granger原因;后面的以此类推,原假设是两个变量相互不是Granger因果关系。而序列OEP(人均产出增长)、PCI(人均收入增长)和GDP(GDP增长)是互为Granger因果关系(p值小于0.05),即OEP与GDP之间存在双向的Granger因果关系,PCI与GDP也存在双向的Granger因果关系。其他序列都没有相互的Granger因果关系(p值均大于0.05)。由以上检验表明,人均产出增长和人均收入增长对国内GDP增长影响是存在的,人均产出大幅增长会提高GDP的增长,人均收入的提高必然会促进GDP加快提高。反之,国内GDP的增长速率提高,也会让经济增长加速,这是一个长时间的平稳过程。我国经济增长,人民的幸福美好的生活质量肯定会得到改善,相应的日常收入也会不断提高,它们是相辅相成,相互促进的。

4 VAR模型对数据的拟合及预测

4.1 VAR模型拟合数据

根据以上检验,本文用VAR将GDP(GDP增长)、OEP(人均产出增长)、OHW(劳动生产率增长)、PCI(人均收入增长)这4个变量的模型拟合出来。对应的模型矩阵形式为

其中,为的内生变量,为相同维数的随机扰动项,为的系数矩阵,为外生变量。这与上文构造的VAR模型相比少了常数项和趨势项,在运行时,VAR函数可以选择加上这两项。另外,把所有的4个序列都放入内生变量,滞后期取p=2。输出的VAR(2)模型为:

将数据代入公式后,分别得出常数项C和趋势项,系数的结果。

4.2 VAR模型预测数据

本文用拟合模型对数据的四个变量:GDP(GDP增长),OEP(人均产出增长),OHW(劳动生产率增长),PCI(人均收入增长)的未来12个月做预测(包含95%置信带),输出结果如图1所示。

结果中上下两条虚线是置信区间的上界和下界,中间的虚线代表预测值。从图1可以看出,预测值序列波动和前几年的波动类似,差别不是很大,结果比较可信。

5 结语

综上可知,人均产出大幅增长会提高GDP的增长,人均收入的提高势必会促进GDP加快提高。反之,国内GDP的增长速率提高,也会让经济增长加速,这是一个长时间的平稳过程。伴随我国经济增长,人们向往的美好生活质量肯定会得到改善,相应的平均收入也会逐步提高。另外,本文利用VAR拟合及预测了数据,得到了较好的结果,展现了VAR模型操作简单但是效果显著的优点。

参考文献

吴启伦,魏丹,王雅鹏.影响我国农民收入的因素分析和对策研究[J].内蒙古农业大学学报(社会科学版),2008(4):74-75+86.

符晓燕,杨娜娜.中国人均GDP的时间序列模型比较分析[J].商业时代,2011(14):4-5.

韩秀兰,赵敏.经济新常态、人口红利衰减与经济增长[J].统计学报,2020,1(3):28-37.

冯雪彬,张建英.内蒙古自治区人口变动质量对经济增长的影响研究[J].经济研究导刊,2019(33):65-66.

郑义.中国经济增长之源、现有潜能及未来增长区间[J].广东财经大学学报,2020, 35(2):4-19.

张国武.Granger因果检验方法及其在我国权证市场的实证分析[D].成都:电子科技大学,2009.