基于系统动力学的生鲜电商供应链碳减排策略研究

2023-04-06石永强吴振裕张智勇

石永强,吴振裕,张智勇

(华南理工大学 电子商务系,广东 广州 510006)

1 引言

我国已提出在2030年前实现“碳达峰”,在2060年前实现“碳中和”的“双碳”目标,如何在保证经济效益的同时又能够实现碳减排目标备受科技工作者的关注。生鲜供应链与日常生活息息相关,其易损耗、保鲜难的特殊性使得供应链整体碳排放增多,故生鲜供应链的绿色转型升级也逐渐成为学者们的研究热点之一。目前学术界对于供应链的碳减排研究主要分为两类:碳减排政策的研究以及供应链整体优化减排的研究。

目前国际公认的碳减排政策主要分为命令控制型与市场激励型2种,而以碳税和碳交易为代表的市场激励型减排政策因其低成本、高效率等有效缓解企业减排压力的优势而成为碳减排的主要手段[1~3]。因此对于碳减排政策的研究,研究主体一般是政府或企业,通过在博弈、仿真模拟等分析过程中加入碳税或碳排放权交易的约束来研究其对主体产生的影响。如胡百灵等构建数学模型测算我国蔬果冷链物流的碳排放量,并比较了碳税与碳交易2种碳政策的优劣,最终得出碳交易政策更优的结果[4]。Saxena等针对可重构供应链,将轮胎再制造供应链的企业经济与碳税政策相结合,提出了模糊多目标混合整数规划模型,经数值模拟后提出需要制定碳税奖励政策[5]。孟卫军等基于碳税政策构建三阶段政企博弈模型,对无补贴、投入补贴、减排量补贴3种情况进行比较,研究指出无论补贴与否,企业都会进行减排;2种补贴均有减排增效的作用,并且减排量补贴的效果更佳[6]。路正南等考虑消费者低碳偏好构建了一个由制造商和零售商构成的两级供应链博弈模型,研究了碳交易政策对供应链决策的影响,结果发现整体决策下供应链利润与单位产品碳排放量比分散决策更优[7]。程永宏建立了集中式与分散式决策模型来讨论碳税政策下制造商与零售商的最优碳减排与定价策略,结果表明碳减排量与售价不仅依赖于碳税率,还与初始碳排放量和供应链决策方式有关[8]。Zhao L等对碳税、碳交易、混合政策3种情景进行比对,确定了混合碳政策在价格弹性和覆盖范围上都具有综合性[9]。同样针对以上3种情景,Li等分别构建了博弈决策模型,结果表明尽管碳税有减排效果,但过多的碳税会增加企业的负担[10]。

对于供应链的整体优化减排,研究的重点在于供应链系统中各组成部分对整体的影响,以及如何通过合理的耦合优化,达到减碳增效的作用。聂秀伍等构建了以供应商、制造商与零售商组成的三级供应链为研究对象的微分博弈模型,结果显示在协同合作的机制下三者的碳减排努力程度更高,且碳减排量与利润均优于非合作机制[11]。张维月等通过斯塔伯格博弈与逆向归纳法研究了由制造商与零售商组成的二级供应链的碳减排量分配问题,发现由减排对需求影响大且减排效率低的企业分配减排量,既可以实现减排量分摊又能使系统利润最大化[12]。贺勇等针对品牌商主导的供应链,分别对产品全外包与制造外包2种情境构建集中式与分散式决策的博弈模型,研究得出集中式决策与全外包情境下的碳减排水平更高[13]。严南南等分析了碳交易政策对蔬果供应链总成本的影响,以最小化供应链成本和碳排放量为目标,发现增加较少的成本即可大幅降低碳排放量[14]。陈静等以生鲜肉类食品供应链为研究对象,基于生命周期理论,结合系统动力学探讨肉类食品供应链的碳排放问题[15]。章玲玲等以液晶显示器为例,通过对其供应链的碳足迹测算模型计算得出供应链企业间可通过协同合作来减少供应链碳足迹[16]。蓝海涛认为农业碳减排路径分技术减排与制度减排2个层面[17]。Sultan等使用生命周期评估,将现有鱼糜供应链与两种替代方案进行比较,从而评估环境的可持续性,结论显示将引入的供应链本地化可以对减少环境影响,增加经济储蓄[18]。

然而现有的关于生鲜供应链碳减排的研究相对较少,尤其在混合碳政策的影响下,以生鲜电商供应链为代表的现代供应链系统更鲜有研究。系统动力学具有综合性与动态性的特点,对复杂系统的仿真结果更具有效性与目的性[19,20]。因此,为完善对生鲜供应链的研究,本文拟以生鲜电商供应链为研究对象,考虑混合碳政策的影响,基于系统动力学探究其碳减排策略,助力生鲜电商供应链的绿色低碳转型。

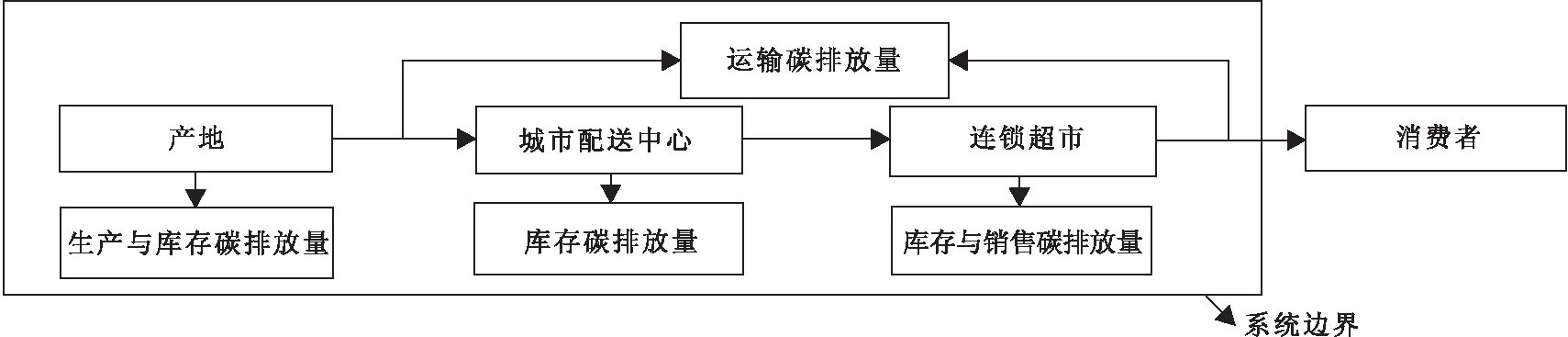

2 生鲜电商的结构和碳足迹

在商品生产后,生鲜电商供应链将产品直接或经供应商加工后运输至城市配送中心,然后再根据连锁店的订单需求进行配送,最终送达消费者手中。该链条高度集成,具有集中的物流和信息流。冷链物流和冷藏被广泛使用,产生大量的碳排放。依据生鲜电商的运作方式,将其碳足迹划分为4个模块进行研究:生产碳排放、运输碳排放、库存碳排放、销售碳排放。

在生产阶段,养殖所需的养料、机器设备的运作、能源的消耗,以及对废弃物的处置等,都会产生一定的碳排放。另外,对产品进行加工处理成休闲零食,或精加工提取营养物质制作高端产品等,其中所用到的技术设备以及产生的废弃物,也会产生一定的碳排放。上述提到的生产加工所产生的碳排放统称为生产碳排放。

对于库存碳排放,产地、产地集贸市场、销地批发市场、城市配送中心、连锁门店均需要仓储来对生鲜进行存储,部分生鲜还需要制冷设备来保证新鲜度。在这过程中,一方面是制冷产生的能耗,另一方面是生鲜品在存储过程中呼吸作用、缓慢腐败等产生温室气体,这两者是库存阶段产生碳排放的主要因素。

生鲜产品的运输主要涉及产地-城市配送中心、城市配送中心-连锁门店、连锁门店-消费者。上述所提到的运输环节所产生的碳排放统称为运输碳排放,其碳排放量主要是由配送车辆规格、动力类型、运输距离、是否具备制冷系统等所决定。

在销地连锁门店现场销售产生的碳排放统称为销售碳排放,主要是场地供电、陈列柜制冷等所产生的碳排放,未上架的产品存储所产生的碳排放归到前文中的库存碳排放模块中,此模块不加以考虑。

综上,碳足迹与系统边界如图1所示。

3 生鲜电商系统动力学模型

根据碳足迹和系统边界的分析,混合碳政策下生鲜电商的碳排放系统主要包括生产、库存、运输和销售4个子系统,因果关系如图2所示。

图1 生鲜电商供应链的碳足迹与系统边界

图2 生鲜电商供应链的因果关系

由因果关系图,绘制其存量流量图如图3,该模型有以下假设:①碳税和碳交易的价格是固定的。②政府碳配额分配采用历史排放法:政府分配的碳配额=年均碳排放量×年度下降系数,年度下降系数是固定的。③政府拥有的碳配额总量不会影响向供应链发放的配额总量。④该供应链企业的目标是产值最大化。

由于影响模型的许多变量难以获得准确的值,因此本文结合中国国家统计局的草莓相关数据和模型的行为特征来计算这些参数。生产、库存、运输和销售要素分别对应于生产材料、冷藏、新能源汽车和能源消费的宏观环境发展。碳排放量的计算公式来源于参考文献[21]。

4 模型仿真与分析

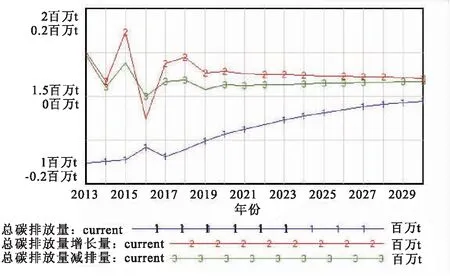

设定碳税价为50元/t,碳市场交易价格为40元/t,付费配额占比为0.9,年度下降系数为0.9,仿真结果如下。由图4中可知,总碳排放量的增长量与减排量两条曲线在逐渐靠拢,但到2030年的时候还有着一定的距离,代表碳达峰的目标没能很好地完成。

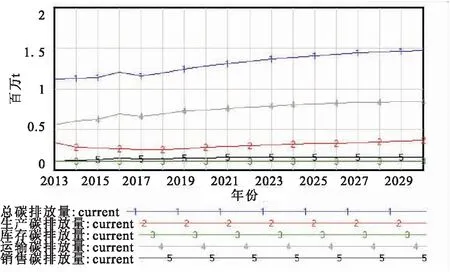

图5显示了混合碳政策费用的组成,包括了碳税费用、碳交易费用与付费配额,其中碳税费用占主要部分。对于碳交易费用,当其值为正时,代表有剩余的碳配额进行出售获利;当其为负时,代表需要从碳交易市场购买配额。图6显示了总碳排放量的组成,生产和运输碳排放比重最大,碳减排潜力较大。

4.1 碳税

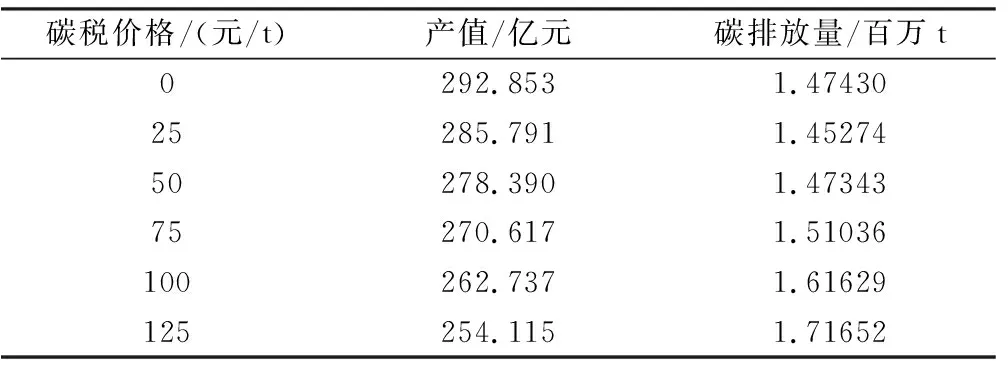

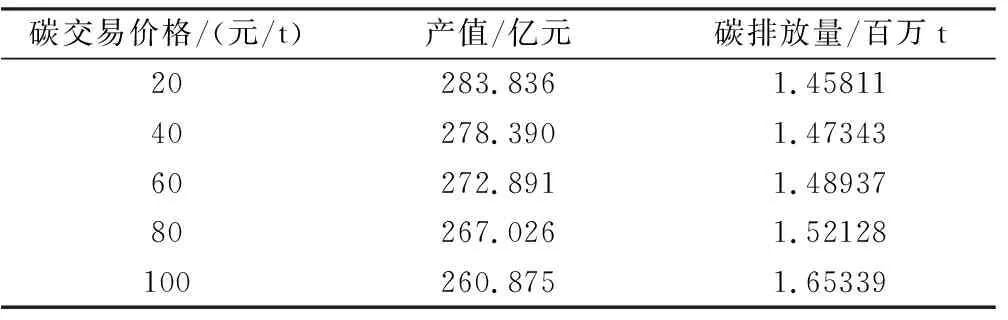

将碳税价格增加或减少后,得到2030年的碳排放量与产值数据如表1。从表中可以看出,碳税的价格与碳减排效果密切相关,当价格过低或过高时,碳排放量都会不减反增。碳税价格越大 ,最终产值越小。因此为了兼顾产值与碳减排效果,需要供应链企业向政府提供相关数据,以供政府对碳税进行合理的定价。

4.2 碳交易

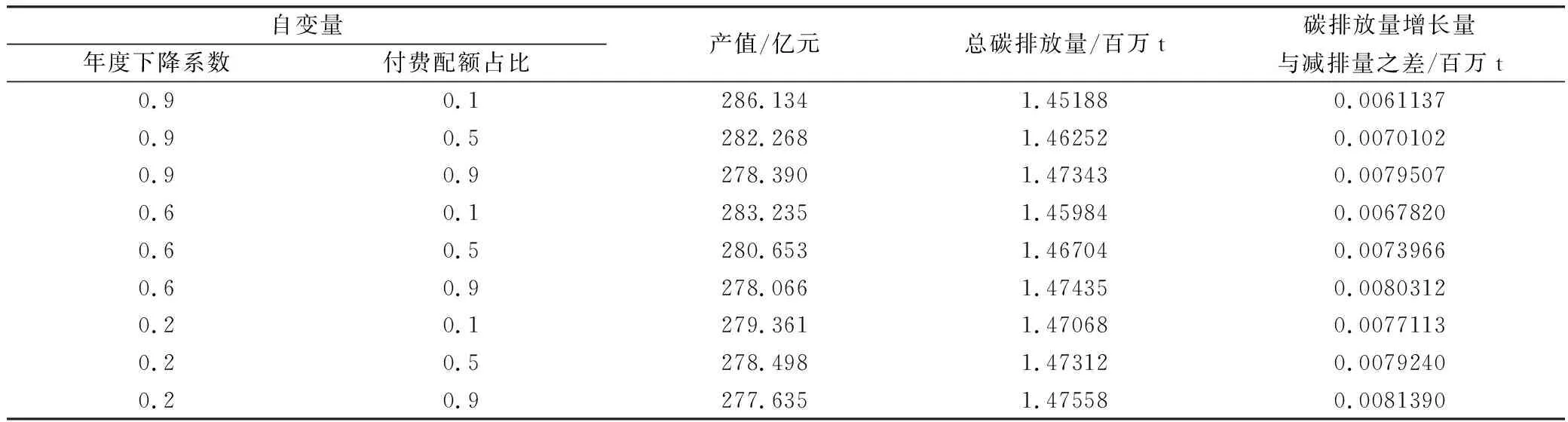

碳交易的价格在很大程度上取决于市场需求,在初始仿真结果的基础上,对碳交易价格、年度下降系数和付费配额占比进行调节,最终演化结果见表2。

由表2可知,碳市场的交易价格越高,企业最终产值越小,碳排放量越大。处于转型阶段的企业,并没有足够的碳配额剩余在碳市场上销售获利,反而可能需要在碳市场上购买足够的碳配额,故碳交易价格的升高会进一步加重企业的转型负担。

图4 历年碳排放量变化

2030年的碳排放量增长量与减排量的差额越趋近于0,代表越趋近于碳达峰这一目标。如表3所示,随着付费配额占比的不断增加,最终产值减少并且总碳排放量增多,偏离了碳达峰的目标;而随着年度下降系数的增

图5 混合碳政策的费用构成

加,不仅碳减排效果获得提升,而且产值也有所增长,有利于碳达峰目标的实现。事实上,每年的碳排放总量并不一定是稳定线性递减的,故年下降系数的值并非恒定,政企需要在经济发展与环境保护中做好权衡。

图6 碳排放总量的构成

表1 碳税价格对2030年最终产值与碳排放量的影响

表2 碳交易价格对2030年最终产值与碳排放量的影响

5 结论与建议

在系统动力学的模拟仿真中,生鲜电商供应链的碳减排行为受到混合碳政策的影响。由表1可知,当碳税价格位于0~50之间时,最终碳排放量为一个上凸曲线。故存在某个碳税价格,在确保最终产值较大的情况下使得最终碳排放量最少。在碳交易方面,表2显示了碳交易价格与碳减排效果呈负相关;表3的数据表明年度下降系数与付费配额占比的增大对最终结果有着相反的影响。年度下降系数越大且付费配额占比越小时,最终产值越高且碳减排效果越好。根据仿真模拟结果,为助力“双碳”目标的实现以及促进现代供应链的绿色转型,提出以下碳减排建议。

表3 碳配额分配方式对2030年最终产值与碳排放量的影响

5.1 加大科研投入,推动绿色创新

供应链企业应加大对碳减排技术创新的投入,推广绿色科技,研发绿色产品。同时需要把握好产值增长与碳排放之间的平衡,在确保企业稳定发展的情况下推进碳减排。企业的碳减排策略还应有的放矢,着重从碳排放量占比较大的生产和运输环节入手。

5.2 动态调控碳税与碳交易

政府推行的混合碳政策有助于限制企业产生碳排放,增加税收,促进碳市场的发展。合理的碳税价格与年度下降系数不仅能够保持产值的稳定增长,还可以促进碳排放的减少,保证“双碳”目标的实现。对于碳税,当地政府应以国家政策所确立的税率范围为基础,依据当地经济状况与发展特点对碳税进行合理设定;对于碳交易,当地政府应从当地企业的类型与能源禀赋出发,选取适当的配额分配方式,把控好碳市场价格,充分发挥碳交易市场这只“看不见的手”推动绿色发展的作用。

5.3 建立政企信息沟通平台

鼓励企业如实地向政府提供碳排放与发展状况报告,有利于政府降低监督成本,及时制定合适的发展政策,打破政企信息不对称。政府也能够及时地将政策传递给企业,为企业绿色发展起到引导协调的作用。政府在对企业进行碳核查时,以企业所提供的碳排放报告为依据,对减排企业予以鼓励,对偷排瞒报企业作出处罚。