基于出库单视角的智能财务初探

2023-03-28田彬中国运载火箭技术研究院

田彬 /中国运载火箭技术研究院

石放 /中科信工程咨询(北京)有限责任公司

邢晨 /中国运载火箭技术研究院物资中心

航天物资中心是物资集中采购和供应的部门,与一般物流企业不同,属于集采购、检验检测、仓储、运输、销售、配送等功能为一体的综合部门。由于军工生产的特殊背景,物资中心至今没有实现与客户、供应商智能传递信息。随着经济全球化的不断发展和航天科技产业化的全面推进,进一步整合并有效管理企业供应链流程,从全流程供应链管理角度、供应链参与者视角优化和精简物资流转流程,实现出库单智能化,依靠信息手段为客户提供高效和优质的服务,成为航天企业迫切需要解决的问题。

一、出库单形成流程

目前,物资中心的供应链系统无法直达客户,物资的出库数据及各客户单位的入库数据仍依赖纸质出库单归集。

1.出库单的产生

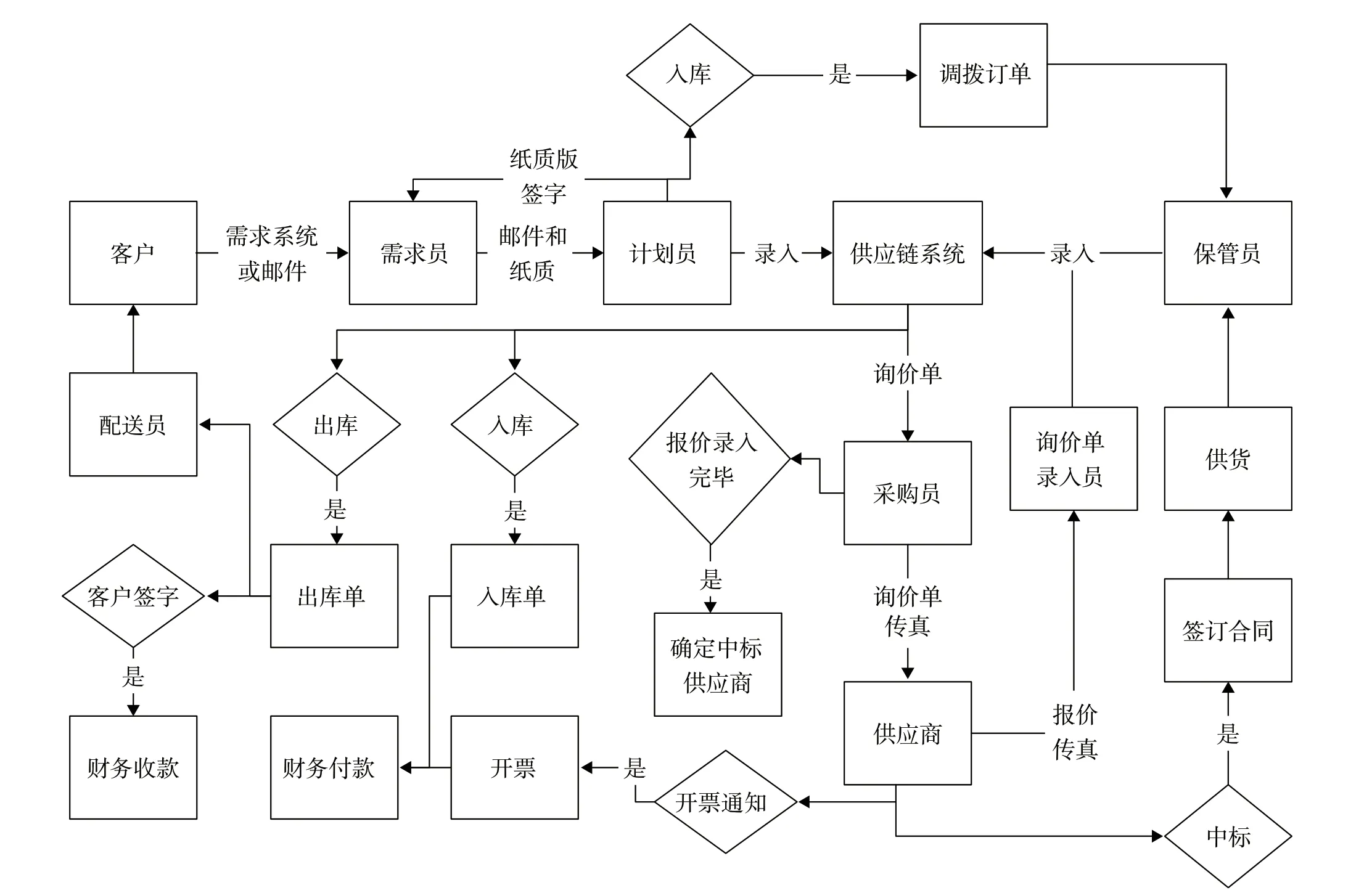

当客户采购物资时,首先将需求信息传递到物资中心需求员,需求信息在计划员、采购员、供应商、询价员之间传递;其次通过比价确定中标供应商,供应商按期供货,保管员验货入库,系统生成入库单;最后采购员通知供应商开票予以付款,由计划员下达物资调拨订单,保管员负责出库,系统直接生成出库单。具体流程如图1 所示。

2.出库单的流转

生成出库单后,将物资配送到客户,客户在纸质出库单上签字领用物资,保管员将已签字的出库单移交给财务人员,出库单的财务流程即可开启。从图1 可知,出库单的产生和流转存在诸多中间环节,导致出库单流转繁琐,还可能出现退单、丢单的情况,最终无法到达财务报表环节。

图1 出库单的产生和流转

二、存在的问题

近年来,随着发射密度呈上升趋势,物资中心的业务规模也不断扩大。由于供应链系统无法直达客户,流程中各环节依赖纸质出库单审核导致流转时长增加,从而引发存货居高不下、收入无法确认、跨年结算滞后、应收账款回款困难,严重影响了采购资金回流,加剧了资金紧张的局面。

1.存货居高不下

一是物资中心业务员(需求员、计划员、采购员)按客户要求的时间完成物资采购入库后,由于客户生产进程缓慢、设计临时更改等原因,导致物资无法及时领用、出库,致使存货偏高。二是因业务员沟通或理解存在偏差导致错误采购物资;由于时间掌握不精准导致物资超保质期、复验期,从而无法用于生产,致使已入库物资难以出库,只能自行承担报废损失。三是客户按年计划或生产周期提出物资需求,业务员采购完成后批量入库,单发领用、大量物资积压不能出库。

2.收入无法确认

物资配送完成后,领用人留取出库单的第六联,物资中心财务人员将第五联返还保管员、第一联计收入和应收账款,第二联由客户对账结算并留存。出库单六联纸质单在流转中分离、归档于不同的单位或部门。因此,时常会因缺失某一联,致使某环节无法审核确认,导致无法进行流转,最终有限的采购资金越来越紧张。

3.跨年结算滞后

由于全年任务不均衡,导致出库单的产生时间也不均衡。出库单上半年少、下半年多,年底几个月甚至会翻倍。单据量的不均衡导致年底工作量巨大。

物资中心财务每月底将已出库物资确认为收入和应收账款,之后将出库单的第二联转给客户,客户财务人员一般滞后1~2 月通知开具发票结算。可以看出,物资中心财务年底完成的巨量出库单确认,客户滞后1-2 月次年予以结算,这些出库物资的经济价值跨年才能在客户的报表中反应出来。

4.应收回款漫长

当出库物资被确认为收入和应收账款后,应收账款收回的期限不可确定。当出库单第二联到达客户时,需要提供相关合同、型号等证明材料,由于证明材料不详细等原因导致数月无法通过客户审查,影响应收账款的收回,从而影响资金流。若通过客户审查顺利回款,但由于客户支付大面值汇票无法及时转出,导致应收票据居高不下,无法为下一轮的采购资金添砖加瓦。

三、应对方案—智能财务

首先通过打通供应链系统和财务信息系统,使财务的数据全线贯通;其次财务信息系统的不断前端迁移,促进业务财务一体化,实现业务发生、数据产生、财务处理同时进行,造就企业的大数据中心;最后通过数据的加工分析,实现数据的价值。

1.零库存管理

零库存是指物资在采购、销售、配送等一个或几个环节中,不以仓库存储的形式存在,而是处于周转的状态,实现存货最小化。物资中心应升级现有供应链系统,覆盖物资采购全流程,系统平台直达供应商,省去内部审批程序,如电商,由客户在系统平台按需下单,供应商立即配送,签收、退货、换货等均在系统平台直接操作,实现存货最小化。

运用智慧物流的信息化手段,让每项物资的所有信息和状态实时呈现给客户和供应商,针对每项物资在系统平台可进行实时联查,避免信息不对称造成的错误采购。

财务数据的全线贯通,物资中心可以随时掌握全面的存货信息,为存货分析和预算编制提供数据支撑;客户也可以通过存货的数量和周转时长,加强存货采购管理。

2.动态结算管理

智能财务可以取代所有重复性、客观性、可计算的数据工作,而物资采购数据完全符合重复性和可计算的特征,出库单、发票等均可以实现数据采集的自动化、实现核算处理的自动化。

智能财务将每项物资的合同、型号等字段实时推送至财务信息系统,客户签收物资以后,不需要客户财务再核对合同、型号等信息,财务信息系统实时进行结算,避免了现模式下的收入不能确认、跨年结算滞后、应收回款慢等情况。

3.报表快捷反应

智能财务使采购数据得以实时推送至物资中心和客户的财务信息系统,物资中心及时掌握物资出入库信息,反馈在存货、成本和应收、收入科目等;客户及时掌握物资入库信息,反应在存货和成本科目。

智能财务时代,财务共享中心越来越普遍,客户在系统平台签收物资后,结算信息自动推送到物资中心和客户财务系统,双方数据同步。通过财务共享中心耦合制单模式,收入成本快速反馈到双方报表中或通过耦合制单的结果实现充分抵消,合并报表的数据更能真实反应当期经营成果。

4.降低审计风险

物资中心财务每月底计算收入,客户财务滞后1~2 月依据发票入账。可以看出,物资中心财务在物资所有权实质性转移后即确认收入,但是客户财务方面没有及时确认成本,不符合新收入准则。

物资入库后,采购员通知供应商开发票,由于每个采购员工作习惯不同,导致通知开发票的间隔时间不同,若采购员没有及时通知,导致跨月供应商才开具发票,而当月只能按含税价计入成本。人工通知开票,会造成当期成本虚高,从而对税赋产生一定影响。物资中心的财务部门确认收入科目时,按出库金额(即含税价)全额计入收入,待客户审核完成开具发票后,财务人员按发票的税金计入应缴税费科目,并冲减相应收入。如果发票开具时间与收入确认时间不在同一期间,会导致当期收入虚高且对税赋产生一定影响。

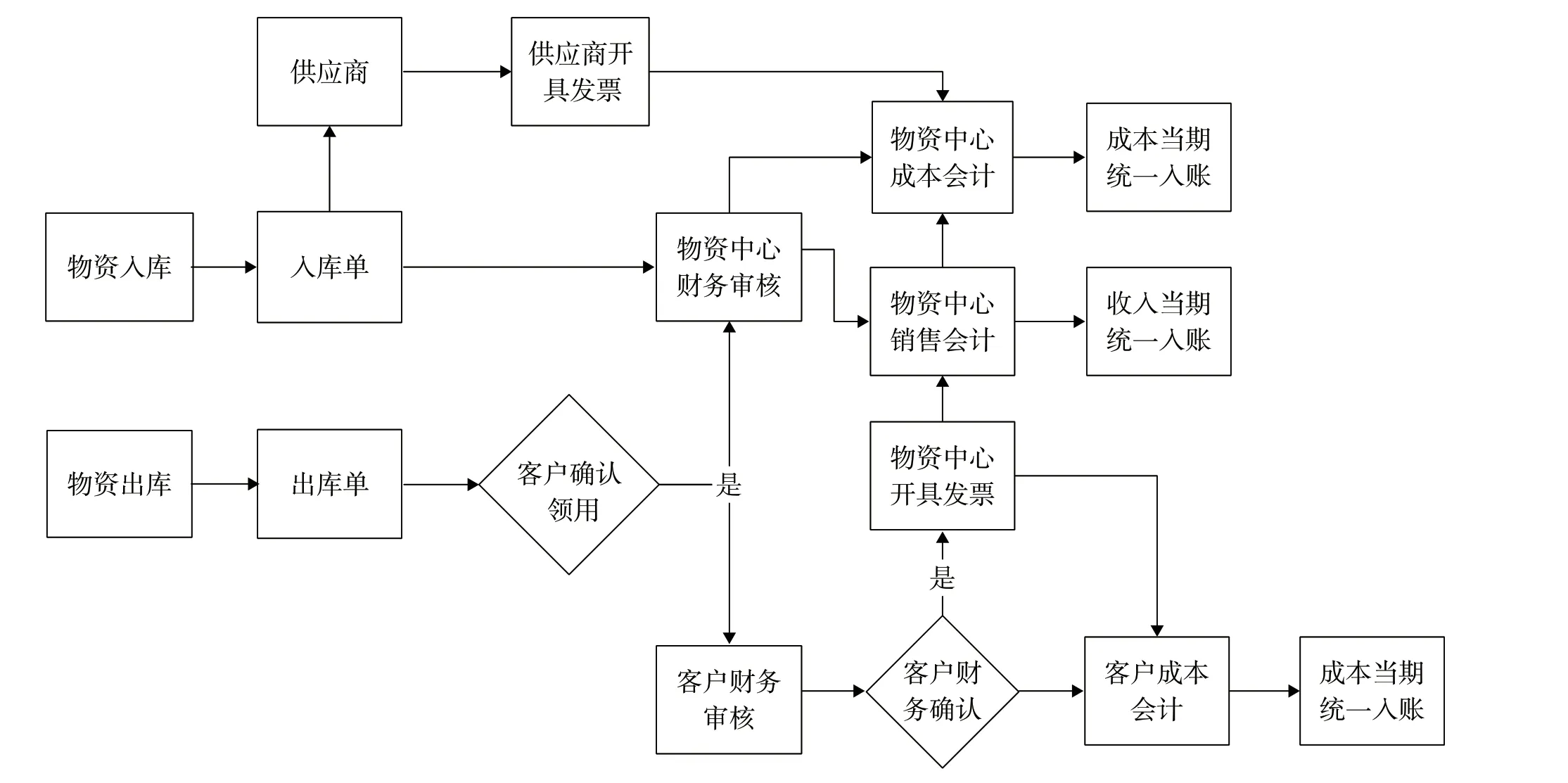

供应链参与者可通过实现智能财务,解决目前存在的问题。物资入库后系统将入库单推送至供应商,供应商开具电子发票,系统将配对好的入库单和发票入账;物资出库待客户签收后,物资中心财务及时开具发票并上传至系统,通过耦合制单方式,以出库单和发票为附件实现双方当期统一入账。客户可通过系统做到及时确认成本,发票的及时上传也保证了企业的收入、成本和税赋水平的真实性,具体流程如图2 所示。

图2 系统具体流程

随着“大智移云”的时代到来,财务信息化水平的日新月异,智能财务的落地工作越来越成为物资中心亟待解决的问题。航天物资流转过程中,智慧物流的应用、智能财务的开展、信息化建设的普及、智能办公的推广、流程设置的优化等,都会有助于减少流转路障、提升财务智慧体验,逐步实现建设国际一流大型航天企业集团的目标。