中国数字金融与双循环发展耦合协调的空间差异研究

2023-03-21张永恒

张永恒 李 苏

(河南理工大学 财经学院,河南 焦作 454003)

一、引言

自习近平总书记提出要构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”以来,新发展格局在多次重要会议中被提及。从内部因素看,中国特色社会主义进入新时代,中国经济从高速增长转向高质量发展,国内主要矛盾发生变化,目前国内需求及其所形成的超大市场规模已足以支撑和引领国内经济大循环,同时改革开放40 多年来我国也已形成了较为完备的供应链体系(董志勇和李成明,2020)[1]。从外部因素看,全球经济长期失衡,中国经济外需疲软,中国需要提升在全球经济中的影响力和吸引力,以更加开放的姿态面对世界。另外,中国面临的外部环境也发生了变化,疫情冲击和贸易摩擦带来的外部压力增大,使构建双循环新发展格局的需求更加迫切。

双循环新发展格局的构建离不开高质量金融体系的支持。普惠金融能够为社会各阶层提供适当、有效的金融服务。随着互联网技术的发展,金融行业与新兴技术进行了有机结合,数字金融应运而生。与传统金融相比,数字金融具有成本低、速度快、覆盖广的优势,降低了金融服务门槛和服务成本,改善了中小微企业的融资环境,能够更加有效地服务普惠金融主体(黄益平和黄卓,2018)[2]。

从既有研究看,关于数字金融和双循环发展的研究较为丰富。对数字金融的研究主要集中在区域发展评价和影响效应两个方面。在数字金融的区域发展评价上,现有研究从农村、城市以及省域等角度进行了分析。孙玉环和张汀昱等(2021)[3]对中国省域数字普惠金融发展的差异、集聚和收敛特征进行了研究。张龙耀和邢朝辉(2021)[4]从县域层面研究了农村数字普惠金融发展的分布动态和地区差异。张德钢和朱旭森(2020)[5]从城市群角度研究了数字普惠金融发展的区域分布动态和收敛机制。在数字金融的影响效应方面,已有研究从促进居民消费、乡村振兴以及创新等视角进行了研究。龙海明和李瑶等(2022)[6]发现数字金融能促进居民消费,且与受教育年限和家庭收入有关。李春风和徐雅轩(2022)[7]研究了数字金融对不同消费结构的影响。谭燕芝和李云仲等(2021)[8]认为数字普惠金融与乡村振兴发展的耦合协调水平持续增强,并呈现显著的空间集聚及空间相关关系。刘佳鑫和李莎(2021)[9]实证检验了数字金融通过缓解供给侧融资、促进消费侧需求,进而提升区域创新水平的影响机制。

双循环新发展格局提出后,大量文献对双循环发展的必然性以及宏、微观机理进行了研究,并将双循环作为大背景,研究我国城乡发展、产业转型以及高质量发展的路径。丁晓强和张少军(2022)[10]、张少军和方玉文(2022)[11]、李敬和刘洋(2022)[12]从不同角度对中国经济双循环发展水平及区域差异进行了实证研究。蒲甘霖(2021)[13]研究了数字金融驱动双循环发展的具体路径,认为要发挥数字金融的维稳、优化和连通效能,激发双循环发展潜能,以消费、生产和服务为基点助力双循环经济发展。胡汉辉和申杰(2022)[14]通过实证检验,证明了数字金融发展能够提高创新能力和创业活力,进而提升国内大循环效率。

现有文献对数字金融助力双循环方面做出了一定探索,但关于二者关系的研究仍有待丰富。本文运用熵权法测算双循环发展指数,采用耦合协调模型和Dagum 基尼系数,对两者的时空耦合协调状况及区域差距等进行比较分析。

二、研究设计

(一)指标体系构建及数据来源

本文使用北京大学数字金融研究中心和蚂蚁科技集团共同编制的数字普惠金融指数,衡量数字金融发展水平。关于双循环发展水平,借鉴赵文举和张曾莲(2022)[15]的研究,从生产规模、生产效率、物资流通、人员流通、消费能力、消费意愿六个方面衡量内循环发展水平;从外商直接投资、直接对外投资、进口贸易、出口贸易四个方面衡量外循环发展水平,具体见表1。为进行时间层面比较,采用改进的熵权法测算各省(区、市)双循环发展指数。

表1 双循环评价指标体系

具体数据分别来自相关年份的《中国统计年鉴》和商务部发布的《2020 年度中国对外直接投资统计公报》。考虑到数据可得性,本文仅对2011—2020年中国除港澳台和西藏外的30 个省(区、市)进行研究。

(二)耦合协调模型

将运用熵权法处理得到的数字金融和双循环综合指数分别用W1和W2表示,两者之间的耦合关联度用C 表示:

从公式可以看出,耦合关联度C 的取值范围在[0,1]之间。当C=0 时表示耦合关联度极低,二者之间处于无序状态;当C=1 时表示两者之间达到最佳耦合状态。

耦合关联度并未体现两系统的协调发展强度,为更加准确地判断数字金融和双循环的耦合协调状况,继续引入耦合协调度模型,用T 代表两者的综合协调指数:

其中,a 与b 为待定系数,表示两个系统协调发展中的重要程度,且a+b=1。假定数字金融与双循环发展同等重要,则a=b=0.5。

用D 代表数字金融与双循环的耦合协调度:

D 的取值范围为[0,1],值越大表明两者的耦合协调度越高,可以将其划分为8 个区间,详见表2。

表2 耦合协调度等级划分标准

(三)Dagum 基尼系数

采用Dagum 基尼系数测度数字金融与双循环耦合协调度的区域差异状况,并将中国分别划分为东、中、西和东北四大区域以及南方和北方进行分析。总体基尼系数如下式所示:

其中,Dji、Dhr分别代表j、h 区域内任一省(区、市)的耦合协调度,表示30 个省(区、市)的耦合协调度平均值,K 为区域划分数量,n 为各区域的省(区、市)数量,nj、nh分别表示j、h 区域内的省(区、市)数量。

然后将基尼系数分解为三个部分:组内差异的贡献Gw,组间差异的贡献Gnb,超变密度的贡献Gt,它们之间的关系满足Gw+Gnb+Gt=G。其中:Gj为j 区域内的基尼系数,Gw为区域内差异贡献;Gjh为j、h 区域间的基尼系数,Gnb为区域间差异贡献;Gt为超变密度贡献;Fj指j 区域内累积密度分布函数,将djh和pjh理解为j、h 区域中符合Dji-Dhr>0 及Dhr-Dji>0 的所有样本值加总的数学期望。

三、实证结果分析

(一)数字金融与双循环耦合协调度的特征

1.整体特征

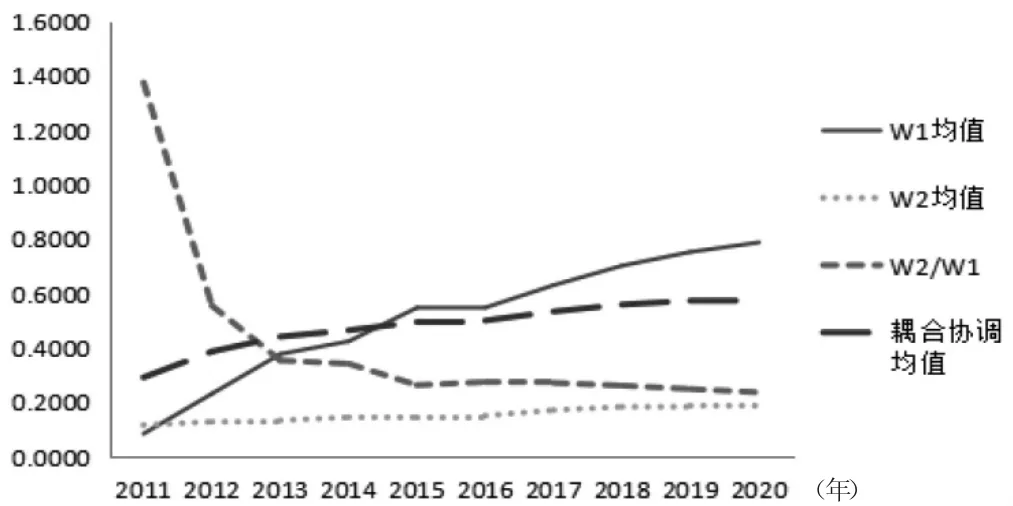

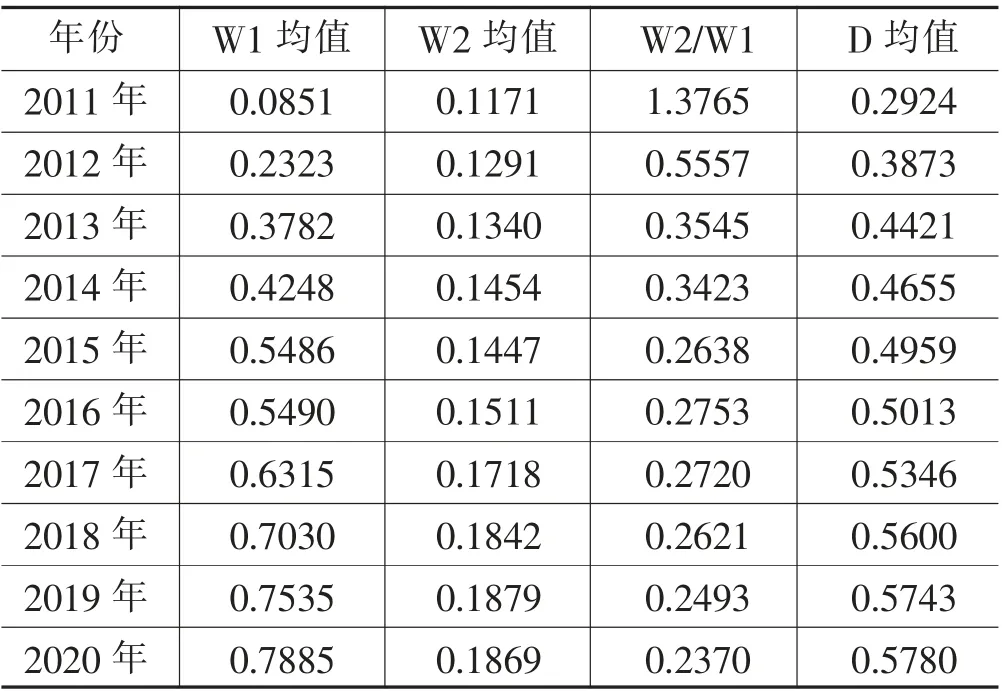

根据构建的评价体系和方法可以得到2011—2020年中国30 个省(区、市)的数字金融、双循环发展水平及耦合协调度。采用W2/W1表示双循环与数字金融发展指数的比值,用以度量双循环与数字金融发展的领先或滞后程度。如果比值大于1,表示双循环发展水平领先于数字金融发展水平;如果比值小于1,表示双循环发展水平滞后于数字金融发展水平;如果比值等于1,表示二者同步发展。

由图1、表3 可以发现:数字金融方面,2011—2020年中国各省(区、市)数字金融平均发展水平快速增长,从2011 年的0.0851 增长到2020 年的0.7885。从增速看,数字金融增速近年来有所放缓。双循环发展方面,2011—2020年中国各省(区、市)双循环发展平均水平从0.1171 增长到0.1869,也呈稳定增长趋势,但增幅不及数字金融。还可以看出,数字金融与双循环发展的耦合协调度在持续增长,二者从濒临失调演变到初级协调,又从初级协调演变到良性协调,2020 年的耦合协调度为0.5780,已接近高度协调状态。从发展程度看,2011 年双循环发展水平领先于数字金融,2011 年之后数字金融快速发展,并始终领先双循环发展水平,两者差值越来越大。可以认为,加快构建双循环新发展格局将有助于二者耦合协调水平的提升。

图1 2011—2020年数字金融与双循环耦合协调关系

表3 2011—2020年数字金融与双循环耦合协调关系整体特征

2.四大区域特征

根据不同区域的经济社会发展状况,通常把中国划分为东部、中部、西部和东北四大地区。表4 是各区域数字金融和双循环发展综合指数状况,图2、图3 分别描述了两者的变化趋势。可以发现,东部地区数字金融发展水平较高,中部地区基本接近全国平均水平,东北、西部地区较弱,但数字金融发展水平整体较为均衡,且呈显著上升趋势。这得益于互联网和信息技术的快速发展打破了空间限制。双循环发展方面,各区域双循环发展水平差异较大,其中东部地区稳步上升,且遥遥领先于其他地区;中部、西部地区都在平稳上升,总体上中部强于西部,但2020 年都有所下滑;东北地区双循环发展水平整体呈波动式下滑趋势。可以发现,整体上我国各区域双循环发展水平都有较大提升,但是西部、东北地区双循环发展水平亟待提升。

图2 2011 — 2020 年四大区域数字金融综合指数

表4 2011—2020年四大区域数字金融和双循环发展综合指数

图4、表5 展现了分区域数字金融与双循环发展的耦合协调状况。可以看出,东部地区数字金融与双循环耦合协调度远高于其他地区。2011—2014 年,东部地区耦合协调水平经过了初级协调、中级协调和良性协调三个发展阶段,2015 年之后达到了高度协调阶段。2011—2020年,东部地区数字金融与双循环耦合协调度实现了跨越式发展;中部地区次之,数字金融与双循环发展的耦合协调类型从濒临失调上升为良性协调;东北和西部地区耦合协调度大多数处于中级协调阶段,但西部地区耦合协调度快速增长,东北地区耦合协调度增速放缓且在2019 年之后连续下滑。整体看,东部地区双循环发展水平较高,数字金融与双循环发展耦合协调度较高;东北、西部地区双循环发展水平相对较低,数字金融与双循环发展的协同作用也较弱。因此,要通过加速构建双循环新发展格局促进二者耦合协调水平的提升。

表5 2011—2020年四大区域数字金融与双循环耦合协调度

图4 2011—2020年四大区域数字金融与双循环耦合协调度

3.南方和北方特征

随着中国经济总量的不断提升,很多南方省(区、市)的GDP 排名持续上升,南北差距拉大成为当前中国区域发展的重要特征,因此本文继续从南北差异角度进行研究。北方包括山东、河南、山西、陕西、甘肃、青海、新疆、河北、天津、北京、内蒙古、辽宁、吉林、黑龙江、宁夏;南方包括江苏、安徽、湖北、重庆、四川、云南、贵州、湖南、江西、广西、广东、福建、浙江、上海、海南。

表6 是南方和北方数字金融水平、双循环发展水平及两者的耦合协调度。图5 是南方和北方数字金融发展指数图,可以看出,2011—2020年南方和北方的数字金融指数都处于不断上升的趋势,但南方始终优于北方,且从2016 年开始优势有所增加。图6 是南方和北方双循环发展指数图,可以看出,南方双循环综合指数增长趋势明显,北方的增长趋势较弱,南方双循环发展水平明显强于北方,同时从2016 年开始也呈现出南方增速超越北方的特征。

表6 2011—2020年南方和北方数字金融、双循环发展指数及二者的耦合协调度

图5 2011—2020年南方和北方数字金融综合指数

图6 2011—2020年南方和北方双循环综合指数

图7 是南方和北方数字金融与双循环耦合协调发展水平趋势图,可以发现南方和北方都有着显著的增长趋势,且南方强于北方。南方数字金融与双循环耦合协调类型从2011 年的初级协调上升为2020 年的高度协调,北方数字金融与双循环耦合协调类型从2011 年的濒临失调上升为2020 年的良性协调。整体来看,南方具有更好的发展基础,其数字金融、双循环以及二者耦合协调发展水平也总是领先于北方,南方数字金融对双循环发展的促进作用要优于北方。

(二)数字金融与双循环耦合协调度的差异性分析

1.四大区域的差异性分析

基于Dagum 基尼系数理论对四大区域差异的测算结果如表7 所示。可以看出,数字金融与双循环耦合协调的基尼系数在0.13—0.18 之间。从增长趋势来看,总体上基尼系数先下降后上升,从2011 年的0.1788下降到2016 年的0.1311,2016 年之后缓慢上升,但增幅较小,在2020 年达到0.1365。基尼系数越小,说明两者耦合协调度越接近,协同性越强。

表7 2011—2020年四大区域数字金融与双循环耦合协调关系的差异

(续表)

(1)四大区域的组内差异。东北地区数字金融与双循环耦合协调的基尼系数最大,说明东北地区数字金融与双循环耦合协调发展的区域内差异最大。东北地区数字金融与双循环耦合协调的基尼系数在0.0999—0.1198 之间,2011—2015 年呈下降趋势,2015年达到最小值0.0999,2015 年之后呈增长趋势。西部地区的增长趋势与总体相似,数字金融与双循环耦合协调的基尼系数从2011 年的0.1170 下降到2017 年的0.0781,2017 年之后呈波动式发展。中部地区区域内差距缩小趋势最为明显,虽然在2013 年与2017 年有所增长,但增幅不大。2011—2020年,中部地区数字金融与双循环耦合协调的基尼系数下降幅度为52.78%,并在2020 年达到最小值。东部地区不同于其他三个地区,其数字金融与双循环耦合协调的基尼系数在2017 年之前呈缓慢上升趋势,之后开始下降,但东部地区基尼系数整体变化不大,且整体看东部地区数字金融与双循环耦合协调发展的区域内差距最小,在0.04—0.05 之间。

(2)四大区域的组间差异。总体看,区域间差距主要存在于东北地区与西部地区、东北地区与中部地区之间。东北地区与中部地区、东部地区与中部地区之间呈现相似的增长趋势,先后以2015 年和2016 年为转折点,区域间差距先下降再上升。东北地区与东部地区、东北地区与西部地区、东部地区与西部地区呈现相似的增长趋势,总体都为下降趋势,但在2016 年后呈现波动式发展。中部地区与西部地区之间的区域间差距在研究期间内稳定下降。

(3)耦合协调度地区差异的来源。虽然区域间差距的贡献率在2014 年之前有所降低,但2015 年之后波动发展,并且区域间差距的贡献率始终在72% —75%之间,这是造成数字金融与双循环耦合协调度地区差异的主要原因。区域内差距的贡献率在研究期间内平稳波动,贡献率在18%—20%之间。超变密度对地区差异的贡献率最小,在7%—10%之间。

2.南方和北方的差异性分析

表8 是中国数字金融与双循环耦合协调度在南方和北方层面的地区差距。可以看出,南方和北方数字金融与双循环耦合协调度的基尼系数在2011—2020年总体上呈现下降趋势。2016 年之前,数字金融与双循环耦合协调度的基尼系数不断缩小,之后呈现波动上升趋势。

表8 2011—2020年南方和北方数字金融与双循环耦合协调关系的差异

(1)南方和北方的组内差异。总体看,南方数字金融与双循环耦合协调度的基尼系数始终大于北方。其中,南方数字金融与双循环耦合协调度的基尼系数在2011—2015 年呈现下降趋势,2016 年之后南方的区域内发展差距加大,2017 年上升到0.1288,在2018 年和2019 年轻微下降后,2020 年再次上升。北方与南方呈现相似的变化趋势,但是北方数字金融与双循环耦合协调度的基尼系数变化都比南方滞后一期出现,整体呈下降趋势。

(2)南方和北方的组间差异。南方和北方数字金融与双循环耦合协调发展的区域间差距与总体差距呈相同变化趋势。在2011—2020年南方和北方区域发展差距经历了“W”形的波动趋势,最小值出现在2016 年,为0.1380,说明我国南方和北方数字金融与双循环耦合协调发展的差距在缩小后又有拉大的趋势。

(3)耦合协调度地区差异的来源。区域间差距对数字金融与双循环耦合协调度差异的贡献整体呈上升趋势,而区域内差距及超变密度的贡献整体呈下降趋势。区域内差距的贡献率始终高于区域间差距和超变密度的贡献率,处于45.96% —48.15% 之间。在2015 年前,区域间差距的贡献率小于超变密度的贡献率,之后超变密度的贡献率更高,而且在区域间差距贡献率增加的年份里,超变密度贡献率必然减少,二者呈明显的反向变动关系。

四、结论与建议

基于中国30 个省(区、市)2011—2020年的面板数据,本文构建了数字金融与双循环指标体系,测度了数字金融与双循环发展的耦合协调度和区域差异,并得出以下结论:第一,数字金融发展总体趋势较好,不同地区间发展较为均衡。2011—2020年我国各地区数字金融水平不断增长,且增速较快。东部地区数字金融发展高于中部地区,中部地区又高于西部、东北地区;南方地区数字金融发展高于北方地区。双循环发展水平的区域差异较大,东部地区双循环发展趋势较好,其他地区的增速较为缓慢,东北地区甚至出现负增长;南方双循环发展水平明显优于北方。第二,中国数字金融与双循环发展水平的耦合协调度不断上升,已由濒临失调增长到良性协调。东部地区已步入高度耦合协调水平,中部地区也达到了良性耦合协调水平,东北、西部地区则处于中级耦合协调水平。从南方和北方看,南方已进入高度协调水平,北方也由濒临失调上升为良性协调水平。第三,数字金融与双循环的耦合协调水平受双循环发展的影响更大。例如中部地区数字金融发展水平仅次于东部地区,但双循环发展水平较低,导致该区域的数字金融与双循环耦合协调水平并不高,西部、东北地区也呈现类似状况。第四,四大区域数字金融与双循环耦合协调度的差异主要来源于区域间差距,区域间差距主要体现在东北地区与东、中、西部地区之间。南方和北方的区域内差距贡献最大,区域间差距的贡献呈上升趋势,超变密度贡献呈下降趋势,说明区域间差距逐渐增大。

据此提出以下建议:第一,积极探索差异化、因地制宜的双循环发展举措。东部、南方应当在继续畅通外循环基础上,通过产业向内转移和消费带动等方式,引导其他区域融入发达地区的经济循环系统;中、西部和东北则应当充分挖掘自身的优势,借助传统工业基础、劳动力因疫情回流等因素的影响,强化供给侧的质量和规模,利用东部产业向内转移和“一带一路”带来的外向型发展机遇,提升双循环发展水平。第二,要在强化新基建有形设施建设的同时,重视相关制度体系的完善。基础设施方面,要保证电子信息设备和服务等产业有序推进,为数字金融的推广创新保驾护航,增强核心技术创新能力,推动数字金融及国内大循环发展,但同时也要重视数字金融的风险化解问题,不断完善数字金融相关制度体系,维护网络交易安全。第三,创新数字金融模式和内容,为中、西部地区培育更多创新创业项目,拓展消费空间,打造区域增长极。落后地区的创新创业活动一般需要的资金规模较低,这符合数字金融的适用范围,所以集中对某一个区域同类行业给予小规模资金支持,以培育新的产业形态或商业模式,将有利于培育出能够引领地方经济发展的“极化区域”,强化区域空间联动和循环发展。