公立医院管理会计体系建设的路径分析

2023-03-21葛欣中国医科大学肿瘤医院辽宁省肿瘤医院

葛欣 中国医科大学肿瘤医院 辽宁省肿瘤医院

引言

加快管理会计制度的建设,是我国财政体制改革和发展的必然要求,是构建现代财政制度、推进国家治理现代化的必然要求。根据医院发展战略的要求,管理会计能够有效地分析、控制和支撑整个医院日常工作的开展。管理会计通过运用信息化、财务等技术,建立及时有效的分析、控制和评价决策系统,在确保社会效益的基础上合理优化资源配置,管理结构,提升医院管理水平[1]。

一、公立医院管理会计体系概述

(一)管理会计的概念

管理会计是从传统的会计体系中独立出来的,它与财务会计并驾齐驱,以优化医疗机构的经营管理为重点,为医院财务工作提供更多的支撑。为了实现这一目标,管理会计必须记录和分析经济活动,“捕捉”和报告管理信息,并在决策控制流程中开展相应控制。

(二)公立医院管理会计体系的内涵

我国公立医院的市场化程度不高,导致了医院的治理结构不够完善,缺乏专业的会计专业人员,使其在实际运用中的效率低下。在当前医疗卫生体制改革与自身发展的双重压力下,医院必须积极推进管理会计工作,以提高医院的运营管理水平,及时提供有用的会计信息,为医院作出重要的决策提供依据[2]。

二、基于L省3所公立医院的管理会计体系建设情况的实证调查

(一)调查的设计

本研究从公立医院管理会计目标、管理会计工具应用、管理会计人才配置等方面进行了分析。对会计信息化建设进行调查研究。此次在L省三所公立医院进行的调查,历时一个多月。以QQ、邮件、微信等方式,以电子表格的形式向受访者发送网络连接。调查问卷发放90份,收回问卷87份,剔除无效问卷2份,剩余有效问卷数85份,有效率94.4%。

(二)调查数据的分析

1.管理目标定位情况

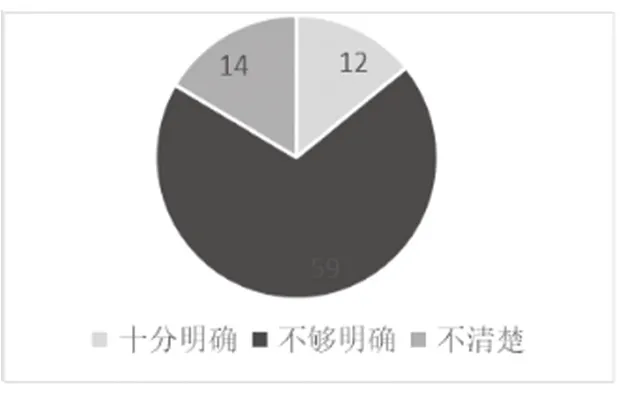

管理会计的目标定位是开展管理会计体系建设的前提,设定清晰的管理会计目标,能让经营活动有条不紊,实现人财物的优化配置。根据问卷的统计,3所医院中,1所医院设置了专业的财务管理机构,1所医院设置了相应的专业管理和会计工作。另外,1所公立医院未建立健全的管理会计工作,未能保证管理会计的有效执行。在对财务人员的调查上,有12人认为管理目标定位十分明确,有59人认为管理目标不够明确,有14人不清楚管理目标,具体如图1所示。

图1 管理目标明确度

2.管理会计实务开展情况

在成本核算上,调查对象中,作业成本法应用是反映医院成本核算效能的重要方面,调查对象中作业成本法应用的情况如表1所示,说明多数财务人员认为作业成本法核算十分重要,但在执行过程中存在许多困难因素。

表1 成本核算中作业成本法应用的困境

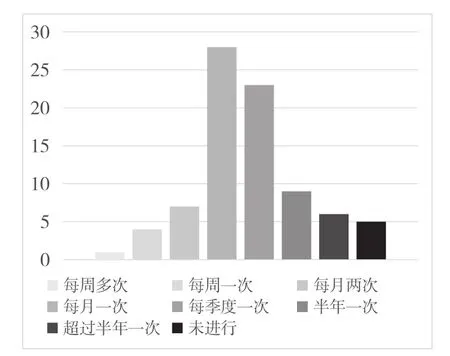

在预算管理方面,从图2的预算实施和费用评估反馈中可以看出,医院对预算的执行没有足够的关注和实施。

图2 预算执行及成本考核沟通反馈情况

在业绩管理方面,平衡计分卡将医院的运营目标分为可量化的、可操作化的绩效管理系统,目前已在各大医院得到了广泛的运用[3],但通过调研发现,仅有1所医院使用了平衡计分卡,可见,在财政绩效管理方面,公立医院尚有改进的余地。

3.人才队伍素质素养情况

根据对问卷调查的统计分析,有43.5%的医院财务从业人员拥有中级专业技术背景,24.7%的受访者具备高级会计职称,1.47%的受访者具备CIMA证书。在对管理会计的认识方面,如表2所示,56.5%的被调查者对管理会计有一定的认识,但并不是很详细,36.5%的人对管理会计非常熟悉,有7%的人对管理会计工作完全不了解。

表2 受访者对管理会计的了解程度

4.信息化水平情况

会计信息系统资料的账实匹配度是衡量医院财务信息化程度的一个重要指标。如表3所示,目前,我国公立医院财务管理已基本实现了信息化,但在信息化方面的应用还需进一步深化和完善。

表3 信息系统数据质量与账实相符程度

此外,在调查中,由于我国医疗卫生事业发展水平较低,目前所采用的计算机软件主要是会计处理,很少用于成本效益分析、全面预算管理、绩效考核等方面的工作,也是我国公立医院发展水平参差不齐的原因。由于成本控制、绩效考核等基本数据无法在电脑上进行共享,需要人工反复输入,导致人力资源的浪费。

三、公立医院管理会计体系建设的突出问题

(一)工作目标模糊

医院以医疗为主业,医院的管理人员多数是医疗领域专业,因此,公立医院存在着一定程度上重医疗、轻财务的倾向。许多领导干部对财务管理的理解和认识不足,导致他们对于管理会计的重要性和管理会计体系的建设不够重视。目前,我国公立医院的财政工作仍处于会计核算与审计的范畴,对其实施的深度还不够,这就导致了管理会计工作的根基不牢固。

(二)流程设置与实际工作契合度不足

在成本核算方面,有些医院和科室都有出库和定期盘点的办法。但没有严格落实,长期忽视了对资产的管理,造成了账实不符,造成了成本会计的低效。同时,其成本核算的内容也不完整。部分公立医院为了给医院的绩效考评、奖金发放提供依据而进行成本核算,导致医院成本核算具有主观随意性,内容不完整,严重影响了医务人员的工作积极性。在预算管理方面,有的人认为,预算编制往往是由于上级机关的压力,而不是为了自己的管理需要,导致预算与实际工作的分离,使预算编制成为形而上学。另外,一些科室觉得预算编制比较烦琐,在实施过程中又要受制约,把所有的预算工作都交给了财务部,造成了财务部门在预算编制中的统筹运用无法发挥,部门预算不设科室,使预算更加僵化。

(三)岗位设置与人员培训落实不到位

目前,公立医院的高、中级会计人员较为稀缺,而能为医院进行有效的运营和最优的决策信息的管理会计人员更是凤毛麟角,因此,人力资源相对薄弱,而目前我国的高层次管理会计人员短缺,已成为制约我国医院管理会计发展的一大障碍。我国公立医院的中层、高级会计人员短缺,而能为医院提供经营决策的专业人员更是凤毛麟角。根据对管理会计从业年限的调查,发现公立医院管理会计从业年限较短,缺乏系统的理论知识培训,导致管理会计人员队伍素质素养基础较为薄弱。

(四)信息化不到位

当前,大部分公立医院在进行成本效益分析、全面预算管理、绩效考核等管理工作时,仍以会计核算为主要内容。由于医院信息系统的分析和管理功能被忽视,成本控制、绩效考核等基本数据无法在电脑上进行共享,需要大量的人工录入,造成大量的人力资源浪费。另外,目前我国医院信息化建设中还存在着诸如系统密码管理等基本管理体系不健全、部分软件系统的内部控制功能较差等问题。

四、公立医院管理会计体系建设的合理化路径

(一)转变观念,强化战略导向

管理人员应当充分重视管理会计工作,并对其未来的发展做出正确的判断。只有了解财务管理本质的管理者,才能更好地运用管理会计信息,更好运用管理会计。医院的领导者必须意识到,管理会计在预测、决策和控制方面的作用, 合理安排管理会计在经营计划中的角色定位,要充分认识到管理会计在加强医院的内部经营管理、提升医院经济效益方面起着至关重要的作用,从而为医院的管理会计工作提供了有力的参考。

(二)优化财务管理制度与流程

管理会计的关键与难点在于,组织内部的各个部门、业务、流程之间的有效联系,要真正发挥其功能,就需要建立一个清晰的工作体系,将各个层次、部门、业务、科室等纳入这个体系的框架之中,以便有关部门能够及时有效地进行沟通。管理会计的工作机制包括:组织制度、机构设置、制度建设,在编制过程等方面,重点是要明确各个部门的工作功能和工作职责,并真正加强对管理会计的执行,为医院会计工作提供制度保证。

(三)优化岗位设置,科学开展培训

只有在新的财务管理模式下,管理会计才能发挥其应有的作用,所以,必须不断扩大与之相关的管理会计机构或岗位的设置,并且要有相应的财务人员来保证管理会计工作的顺利进行。同时,必须在工作中不断完善财会人员的理论知识,提高财会人才的素质,强化培训和教育,增加新的知识,促进业财结合,使财务人员可以运用自己的专长,处理、分析、汇总业务活动,为管理层提供决策基础和业务活动所需要的数据。

(四)加强信息化建设,提升协作效率

《指导意见》提出,要通过信息化手段,将业务和财政紧密地结合起来,从根本上杜绝信息孤岛的产生。在建设财务管理信息系统时,必须重视信息的安全性,做好信息的保密工作。同时,还要积极与软件工程师进行交流,开发出更加实用的财务分析模型,并构建预测、决策分析模型,坚持改革,坚持创新,不断完善公立医院的财务管理制度,提升管理会计工作的实效性。

结语

运用管理会计开展财务管理工作是医院财务工作发展的必然方向,管理会计有利于构建业财融合体系,提高医院的经济效益和社会效益,必须重视管理会计体系的构建,促进我国公立医院财务管理工作实效性的不断提升。