海康机器营收和利润真实性有疑大量关联交易背后公允性不足

2023-03-20赵文娟

赵文娟

近年来,海康威视一直在鼓励内部员工创新创业,并建立起内部创新跟投制度,先后成立了莹石网络、海康机器、海康汽车、海康微影、海康存储、海康慧影、海康消防及海康安检8个创新业务子公司,覆盖智能家居、机器人、汽车、医疗等多个风口行业,其中,做智能家居服务商的子公司已在2022年12月底登陆科创板,而做创新业务的子公司杭州海康机器人股份有限公司(以下简称“海康机器”)的创业板IPO申请目前已获受理,若这一上市计划顺利,则“海康系”上市公司将增至3家。

表面上,海康机器报告期内的营收和净利都有着不俗表现,但若仔细分析依然可发现公司盈利方面存在“虚胖”嫌疑。此外,2020年8月以前,海康机器并没有自主生产线,完全依赖控股股东海康威视控制的海康科技为其代工,在产线切分之后,海康威视依然是其大客户兼供应商,两者之间的关联交易渗透颇深,如此情况令人担忧双方之间交易的公允性。

据招股书,海康机器成立迄今不到7年时间,主要从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。成立时间虽不长,但报告期(2019年至2022年1~9月)内的营收和业绩表现却相当出色。报告期内,公司营收分别为9.41亿元、15.25亿元、27.68亿元、28.1亿元,同期归母净利润分别为0.45亿元、0.65亿元、4.82亿元、4.28亿元,其中2020年营收和归母净利润同比增长61.97%、43.14%,2021年同比增长81.53%、640.71%,而2022年前三季度所实现的营收和归母净利润甚至达到2021年的101.52%、88.8%。

表面上,海康机器的业绩实现了跨越式增长,但若仔细分析可发现在其利润构成中,税收优惠和政府补助对公司业绩贡献功不可没。报告期内,海康机器享受的税收优惠政策主要包括高新技术企业所得税优惠、增值税即征即退优惠、研发费用加计扣除优惠,三项费用合计达6041.24万元、7382.09万元、11800.76万元、12697.39万元,分别占当期利润总额的133.37%、112.51%、24.74%、32.29%;同期计入当期损益的政府补助金额(不含增值税即征即退)分别为4254.36万元、1498.41万元、9091.21万元、903.95万元,占利润总额的比例分别为93.92%、22.84%、19.06%、2.30%。由此来看,来自税收优惠、政府补助的金额合计分别占到每年利润总额的227.29%、135.35%、43.80%、34.59%,尤其2019和2020年存在重度依赖。就目前来看,虽然最新依赖度较2021年已经有明显下滑,但占比仍不低,这意味着若未来公司享受的税收优惠和政府补助政策发生变化,或相关主体不再符合税收优惠的条件,则公司的盈利能力将会遭受到重创。

值得注意的是,在营收、净利急速增长背后,公司的现金流是长期处于“失血”状态的。报告期内,公司经营活动产生的现金流净额分别是-1.38亿元、1.03亿元、-3.25亿元、-3.98亿元。此外,应收账款账面余额也在持续增长,分别为4.78亿元、4.46亿元、6.81亿元、11.08亿元,占同期营业收入的比例分别为49.12%、28.39%、23.85%、38.02%,其中超过信用期逾期的金额分别达到1.29亿元、0.86亿元、2.07亿元、2.9亿元。也正因资金回收效率的不足,直接导致公司资金周转及偿债能力远低于行业可比公司平均水平,报告期内,同行业可比公司的应收账款周转率分别为3.83、3.76、4.69、2.65,而公司却为3.69、3.41、5.07、3.25;流动比率、速动比率数据远低于同行业可比公司,资产负债率远高于同行业可比公司。

可就在此背景下,海康机器的坏账计提比例却值得商榷,其2019年至2021年的应收账款坏账计提比例分别为3.02%、2.42%、2.92%,而同行可比公司的坏账计提比例均值分别为6.54%、5.92%、5.81%,是海康机器的两倍之多。分析海康机器与同行可比公司应收账款坏账计提政策,《红周刊》发现这背后是存在一定异常的。

据《红周刊》推算,如果按照同行可比公司的均值计提坏账准备,海康机器2019年至2021年还需分别多计提1677.88万元、1552.45万元、1964.78元坏账准备,如此一来公司同期的净利润也势必会大幅减少。

具体来看,以1年以内账龄为例,海康机器应收账款的各个账龄区间中,1年以内账龄占比均在97%以上,影响权重最大。在上述坏账计提政策下,当可比公司1年以内应收账款普遍以5%为计提标准时,海康机器却在自身应收账款不断增加的高风险趋势下,将1年期内的应收账款又分为信用期内、逾期半年以内和逾期半年至1年,其中信用期内应收账款占比高达70%以上,其次是逾期半年以内的应收账款。对于信用期内的应收账款,海康机器计提坏账比例维持在0.7%、0.8%,而逾期半年以内的应收账款的计提比例也不到5%。

总体上,海康机器一年以内的应收账款坏账计提比例要远低于可比同行公司。这样的比例调整所带来的结果是,报告期内公司1年以内的应收账款分别为46378.28万元、43797.39万元、66780.46万元、107636.81万元,如果按照奥普特、凌云光、奥比中光、汇川技术等同行公司一年内应收账款计提坏账的会计处理政策,海康机器2019至2022年1~9月将计提坏账准备2318.91万元、2189.87万元、3339.02万元、5381.84万元,比现有政策要多计提坏账准备1492.43万元、1473.84万元、1886.61万元、3155.95万元。显然,若按照行业平均水平的坏账准备计提比例进行计提,将明显吞噬利润,也因此,海康机器坏账准备计提比例远低于同行的做法,或涉嫌虚增利润以达到粉饰业绩的目的。

除此之外,与应收账款类似,报告期内海康机器存货的账面价值始终处于持续增长状态,分别为2.62亿元、8.32亿元、12.11亿元、17.28亿元,而与之相对应的存货跌价准备计提比例却同样出现低于同行可比公司均值状况,分别仅为0.6%、1.12%、3.27%、2.85%,与可比公司8%以上的计提比例均值差距明显。

综上可以发现,海康机器营收与净利润齐增的同时,并没有现金流予以保障,加之应收账款与存货规模连年扩大,坏账准备计提比例与存货跌价准备计提比例却双双低于同行业可比公司,种种迹象让人怀疑其为上市而有虚增利润的可能性。

招股书显示,海康威视持有公司60%的股份,为公司直接控股股东,剩余的40%股份由青荷投资持有,而中国电科通过海康威视间接控制公司60%的股份,为公司实际控制人。靠着内部孵化,与刚成功分拆上市的另一家子公司一样,海康机器的业绩激增背后离不开与海康威视的关联交易。

报告期内,海康机器向关联方销售金额分别为1.02亿元、1.18亿元、1.41亿元、1.1亿元,占各期营收比例分别为10.88%、7.72%、5.1%、3.92%;向关联方采购金额分别为5.27亿元、10.08亿元、2.47亿元、2.05亿元,占各期采购总额比例分别为82.61%、66.34%、12.41%、9.55%,其中绝大部分关联采购和关联销售来自母公司海康威视及实控人中国电科。可以说海康威视及中国电科既是公司的前五大供应商,又是前五大客户,这种模式难免让人担忧双方交易的合理性和公允性。

值得一提的是,2020年8月前,海康机器尚未建立起独立的采购和生产体系,主要委托控股股东海康威视下属负责生产职能的全资子公司海康科技进行采购其中2019年和2020年海康威视及中国电科一直占据海康机器第一大客户和第一大供应商的位置。在产线切分之后,海康威视及中国电科依然是海康机器大客户兼供应商的现实,让公司业务独立性可能存在瑕疵,而这点很可能在审核时引发监管层关注。

在代工生产模式期间,海康机器向海康威视及中国电科销售了巨额代工产品,这些代工产品均由关联公司海康科技生产,让人疑惑的是,海康机器和海康科技同为海康威视旗下子公司,为何海康威视及中国电科不直接向海康科技购买产品,却多此一举找海康机器进行购买呢?

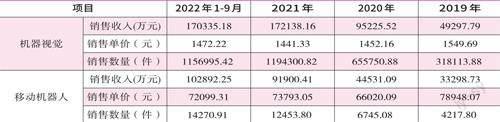

招股书显示,2020年8月前,公司委托关联方海康科技进行生产,主要根据销售订单需求向海康科技下达采购需求,并向其采购成品,采购的内容主要为海康科技代工生产的机器视觉、移动机器人和无人机等产成品,其中机器视觉、移动机器人为公司两大核心产品。《红周刊》注意到,以这两类产品为例,产线切分以前,即2019年和2020年,海康机器机器视觉的销售单价要比向关联方海康科技采购同一产品的单价高出117.85%、101.87%;移动机器人的销售单价要比向海康科技采购同一产品的单价高出201.09%、183.4%。很显然,同一产品经海康机器倒手后,价格出现了飞涨,如此情况不由让人怀疑海康机器业绩激增的真实性(见表1)。

数据来源:招股书

疑惑不止于此,从两类产品的單位成本和售价变动来看,2020年机器视觉的单位成本较2019年上涨5.94%,但销售单价却下滑6.29%;同期移动机器人单位成本较2019年下滑6.75%,销售单价下滑了16.36%,如此异常的变动趋势同样需要公司作进一步解释。

更为诡异的是,《红周刊》根据招股书披露的数据进行推算后发现,两类产品的销量真实性也有待商榷。通过机器视觉、移动机器人的销售收入和单价可推算出这两类产品的销量(如表2),其中报告期内机器视觉的销量分别为31.81万件、65.58万件、119.43万件、115.7万件;移动机器人的销量分别为0.42万件、0.67万件、1.25万件、1.43万件。然而招股书在披露“主要产品的产销情况”时却显示,报告期内机器视觉的销量分别为24.97万件、46.67万件、87.59万件、91.08万件;移动机器人的销量分别为0.32万件、0.54万件、0.95万件、1.11万件,这一销量数据与前述销量数据均不一致,且要低于前述数据。

数据来源:招股书

另外,产线切分之前,海康机器尚没有独立的采购和生产体系,因此均按需采购成品后直接对外销售,《红周刊》进一步根据两类产品在产线切分以前的采购金额和单价推算,2019年和2020年机器视觉的采购数量分别为27.08万件、30.36万件;移动机器人的采购数量分别为0.76万件、0.77万件,与上述销量数据也难以匹配。显然,公司提到“按需采购”是难以自圆其说的。