灾害冲击下农业保险和信贷的增收效应研究

——基于资源禀赋视角

2023-03-18叶成杰

叶成杰,邱 波

(宁波大学 商学院,浙江 宁波 315211)

一、引言

农业在我国具有十分重要的地位,农业的发展对于我国经济的发展影响重大,农民收入水平的高低直接关乎社会的稳定。但是与我国其他产业相比,农业易受到自然灾害等外在因素的影响,发展相对落后。相比于其他从业人群,农户的生产经营活动会受到自然灾害的影响,收入水平较低且具有不稳定性。金融可以在此过程中发挥重要作用,利用好金融工具,可以帮助更多的农村人口增加收入。农业保险与农业信贷都是我国支农金融体系的重要内容,农业保险为农户的生产经营提供了保障,分散了农户所面临的生产风险,农业信贷为农户的生产提供了资金支持,使农户的农业生产可以顺利进行。

从本质上来看,农业保险与农业信贷都可以促进我国农业发展、改善农村居民的生活条件、增加农民的收入。然而,受财政补贴制度和经济发展水平的影响,当前我国中西部地区农业保险保障水平显著低于东部沿海地区,导致农业保险的防贫效应难以得到充分体现,“精英俘获”现象导致农业信贷的增收效应也难以凸显,不同地区之间农民的收入差距进一步加大,财政补贴的公平性问题也日益凸显。

二、文献综述

(一)关于农业保险的研究

我国的研究最初是由庹国柱等人在20 世纪80年代末开始的,2007 年政策性农业保险实施之后逐渐成为热点议题。政策性农业保险是当前政府惠农政策的重要组成部分,其主要政策目标是维护国家粮食安全,保障农民收入的稳定增长(庹国柱和张峭,2018)[1]。农业保险可以对冲自然风险,并补偿农民因作物产量和价格下降而造成的农业收入损失(Mote 等,2017)[2]。研究人员认为,农业保险可以有效地保障农民收入的稳定增长,无论是以欧美发达国家还是以亚洲、非洲欠发达国家为样本的研究,都证实了农业保险对农民收入的积极影响(张伟等,2020)[3]。政府提供的保费补贴具有转移支付的功能,可以提高农户的可支配收入水平,而政策性农业保险的损失分摊功能可以实现农户之间的收入调节(罗向明等,2011)[4]。农业保险对粮食产出的激励作用还与土地资源禀赋有关,研究发现,针对风险等级较低、资源禀赋条件较好的优质耕地,由于预期产量损失较小,即使购买了农业保险也不会激励农民加大生产投入以提高农作物的单位产出水平,而对于高风险耕地,农业保险可以激励农民加大生产投入,从而提高农作物的单位产出水平(张伟等,2019)[5]。然而,有学者比较了主要粮食产区与经济发达地区的农业保险补贴政策,发现经济欠发达地区主要粮食产区的农业保险补贴力度明显低于经济发达地区,农业保险对粮食安全的保障作用目前仍难以有效发挥(周坚等,2018)[6],也有学者运用DEA-Tobit 方法在不同分组内对政策性农业保险发展效率及其影响因素做分析,结果表明,不同农业保险标的资源禀赋水平地区的农业保险效率值及其增长速度呈现明显差异(杨柳等,2021)[7]。

(二)关于农业信贷的研究

关于农业信贷,作为农村金融服务体系的重要组成部分,由于其政策属性,可以突破资金短缺的障碍,使要素回流农村。大多数学者认为,它是帮助农民扩大农业生产、增加农民收入、提高农民福利的有效政策工具。一些学者发现,扩大农地经营规模可以降低单位农产品的生产成本,促进农民收入的增加(李文明等,2015)[8]。有学者提出,农业信贷的发展不仅可以直接抑制城乡收入差距的扩大,而且可以通过经济增长对城乡收入差距起到缓解作用(李标等,2020)[9]。然而,一些学者在我国部分地区的实地调查中发现,农业信贷的发展虽然取得了一定的效果,但扶贫增收效果依然不太理想。进一步研究还发现,现有农业信贷资源过度偏向富裕农民群体,多数农民被排除在农业信贷市场之外,这不但削弱了农业信贷降低城乡收入不平等的作用,同时也加剧了低收入群体的内部收入不平衡(邹克,2019)[10]。

综上,农业保险和农业信贷都可以起到提高农民收入的作用,只是在作用机制上有所不同。现有学者的研究大多集中于单一的政策性农业保险和农业信贷,对于二者之间的协同研究较少,且大部分学者将土地资源禀赋剔除在外。然而,我国幅员辽阔,不同地区之间的农民收入水平和土地资源禀赋水平存在较大的差异,使得单一的农业保险和农业信贷的作用非常有限。本文在前人“农业保险+信贷”基础上引入土地资源禀赋,根据风险水平和产出价值的高低,将土地划分为“风险水平较低,产出价值较高”“风险水平较高,产出价值较高”“风险水平较低,产出价值较低”“风险水平较高,产出价值较低”4 种类型(见图1)。在中央有限财政资金补助的情况下,针对不同类型的土地资源禀赋,设计灵活的保障水平和信贷补贴组合,帮助不同地区农民缩小贫富差距。希望本研究对政府部门制定并完善农业保险促进共同富裕的顶层设计有所帮助。

图1 土地资源禀赋四象限图

三、灾害冲击下的农户收入模型推导

(一)无贷无险模式下的农户收入模型

假定某农户有耕地面积为a亩,农产品的产量为b千克/亩,农产品上一年度的市场价格为p元/千克,该农户所在地区农作物发生的自然灾害概率为s(0≤s≤1),受灾时的损失率为x(0≤x≤1),农业生产中所投入的物化成本(种子、化肥、农具等)占预期取大收入的比例为c(0<c<1),此时考虑灾害影响后,农户从事农业生产的纯收入Y0的表达式如下(令A=abp,下同):

由公式1 可知,在自然灾害确定发生的情况下(即s=1),农户从事农业生产的纯收入Y1为:

(二)保险模式下的农户收入模型

沿用前文假设条件,引入政策性农业保险,分析在财政补贴下政策性农业保险对农户的增收效应。假定农民耕种的农产品能够享受政策性农业保险提供的风险保障,其保费补贴比例为λ(0<λ<1),风险保障水平为φ(0<φ<1),保险费率为η(0<η<1),由此我们可计算出农户自己承担的农业保险保费支出I0的表达式如下:

若未发生自然灾害(x=0),或者自然灾害导致的农产品损失率x≦1-φ时,由于农作物的受灾损失率相对较小,未触发农业保险的赔偿标准,此时由自然灾害导致的经济损失由农户自己承担,此时农户从事农业生产的纯收入Y2a表达式如下:

当自然灾害导致的农作物损失较大时(x>1-φ),会触发政策性农业保险赔偿条件。此时无论自然灾害导致的农作物损失率是多少,农户都将获得农业保险保障水平所规定的金额补偿,此时农户从事农业生产的纯收入Y2b表达式如下:

(三)信贷模式下的农户收入模型

延续沿用之前的假设条件,引入政策性农业信贷,考察在财政补贴下农业信贷对农户的增收效应。假定农民可以申请到政策性农业信贷,农业信贷金额为D,利率为I,政府补贴的利息比例为e,由于农产品的亩产量、市场价格、自然灾害发生概率等不会因为农户是否获得农业信贷而发生改变,因此我们假定这些参数不变,变动的只有相应的成本和预期收入,可计算得出此时农户从事农业生产的纯收入Y3表达式:

上述公式6 中,r表示农业生产的规模扩张系数。r=(自有资金+信贷资金)/自有资金≧1。

(四)“保险+信贷”模式下的农户收入模型

延续沿用之前的假设条件,考察在财政补贴下政策性农业保险和农业信贷对农户的增收效应。假定农民购买了政策性农业保险,且可以申请到农业信贷,由此可计算出此时农户从事农业生产的纯收入。

若该地区未发生自然灾害(x=0),或者自然灾害导致的农产品损失率x≦1-φ时,未触发农业保险的赔偿标准,此时农户从事农业生产的纯收入Y5a表达式如下:

当自然灾害导致的农作物损失较大时(x>1-φ),会触发政策性农业保险赔偿条件。此时农户从事农业生产的纯收入Y5b表达式如下:

四、不同土地资源禀赋地区农民的收入状况分析

根据国家统计局2020 年对全国各省(区、市)农业生产经营单位主粮(小麦、稻谷、玉米等)产量的统计数据和受灾面积数据,我们选取上海(8 003 公斤/公顷)、新疆(7 100 公斤/公顷)、贵州(3 840 公斤/公顷)、青海(3 704 公斤/公顷)这4 个省(市)依次对应“风险水平较低,产出价值较高”“风险水平较高,产出价值较高”“风险水平较低,产出价值较低”“风险水平较高,产出价值较低”4 种类型地区,进行不同土地资源禀赋条件下农业保险和农业信贷协同后对农民的增收效应测度。对于产出价值和风险都中等的地区,本文不做讨论。

(一)风险水平低,产出价值高的地区

对于土地资源禀赋较好,“风险水平较低、产出价值较高”的地区,例如上海、江苏等东部沿海地区,主要影响是台风,发生极端自然灾害的概率较小,这类地区的农民收入状况良好,其收入不光有农业收入,更多的还有非农收入,还有良好的社会保障体系。因此,他们受到灾害冲击的影响也相对较小,有足够的能力应对一般自然灾害的损失。这里的农民通常可以使用自有资金进行扩大生产,即使有贷款需求,哪怕没有政府补贴,他们也有足够的能力负担农业信贷利息,因此,只需要较低保障水平的政策性农业保险来保障农户的物化成本,让农民不至于亏损,对信贷补贴没有太大要求。

(二)风险水平高,产出价值高的地区

对于土地资源禀赋一般,“产出价值较高、风险水平较高”的地区,例如,新疆、辽宁地区,有较大概率发生旱灾、冰雹等灾害导致农作物大部分损失甚至是全损。这类地区的农民,其农业收入、非农收入和社会保障水平都会比经济发达或资源禀赋较好的地区要低一些。因此,自然灾害对其收入水平会产生一定的冲击。但是在购买由政府提供补贴的政策性农业保险的情况下,农民通常有足够的能力来应对极端自然灾害,对其收入不会造成太大影响,也不容易因灾返贫。他们通常情况下也可以使用自有资金进行扩大生产,即使有贷款需求,哪怕没有政府补贴,他们也有足够的能力负担贷款利息。而且由于农业保险对其收入的保障作用,使得他们在办理农业信贷时受到的阻碍也远小于资源禀赋较差地区的农民。因此,需要较高保障水平的政策性农业保险来保障农户的收入,对信贷补贴没有太大要求。

(三)风险水平低,产出价值低的地区

对于土地资源禀赋较差,“风险水平较低、产出价值较低”的地区,例如广西、贵州等西南部地区,主要影响是台风,发生极端自然灾害的概率较小。但是由于土地产出价值较低,这里的农民收入状况并不是很好,其农业收入和非农业收入都不高,社会保障水平也不如经济发达或资源禀赋较好的地区,他们有一定的能力应对一般自然灾害的损失,如果遇到小概率的极端自然灾害,虽有政府的政策性农业保险来补偿,能够收回物化成本,但是对家庭生活水平还是会有一定影响。对农业信贷进行补贴可以提高农民的贷款意愿,利用贷款去扩大种植规模或者改善种植结构,帮助农民增加收入。但是由于收入水平较低,他们在申请贷款时,会遇到一定的阻碍,也有可能贷不到款。因此,要求政策性农业保险的保障水平适当高于物化成本,来保障农户的收入,同时对农业信贷给予一定的补贴。

(四)风险水平高,产出价值低的地区

对于土地资源禀赋很差,“产出价值较低、风险水平较高”的地区,例如青海、甘肃地区,有较大概率发生冰雹、洪灾等导致农作物大部分损失甚至是全损。由于土地产出价值较低,这里的农民收入状况相对较差,其农业收入和非农业收入都不高,整体收入水平比经济发达地区要低很多,社会保障水平也要差。他们应对自然灾害的能力较差,哪怕遇到不是很严重的自然灾害,也会对他们的生活水平造成较大影响,必须有较高保障水平的政策性农业保险,来帮助农民应对自然灾害,使其收入能够得到较大程度的保障,不至于因灾返贫。对农业信贷进行补贴可以提高农民的贷款意愿,但是由于收入水平很低,他们在申请贷款时,通常会遇到较大的阻碍,很难贷到款,较高保障水平的农业保险有利于提高农民的信贷可得性。

五、“保险+信贷”模式下的农户增收效应分析

前面已经得出灾害冲击下农业保险和农业信贷对农民收入产生影响的模型,此处我们开始讨论在农业保险和农业信贷的共同作用下,对不同土地资源禀赋地区农户的增收效应。为了更直观地分析政策性农业保险和农业信贷的增收效应,我们分别对“产出价值较高的土地”和“产出价值较低的土地”,分开进行赋值测算。目前我国主要农产品的农业保险保费补贴比例在60%~80%之间,风险保障水平主要由不同地区的经济发展水平和第一产业所占经济比重决定,通常在40%~80%之间,政策性农业信贷的利息通常在40%~60%之间。假定农户的自有资金为4 000 元,信贷金额D 取值分别为2 000、4 000、…、10 000 元(每隔2 000 元为一档),贷款利率为I=4%,保险费率为3%,政府提供的保费补贴λ=80%。

(一)产出价值较高的土地

1.初始收入分布。此处模拟的是产出价值较高的土地,假定该农户家庭投人农业生产的初始资金为4 000 元,从事农业生产的预期最大收入为10 000元(即A=10000),可得到农业生产的物化成本为预期最大收入的40%(即c=0.4)。

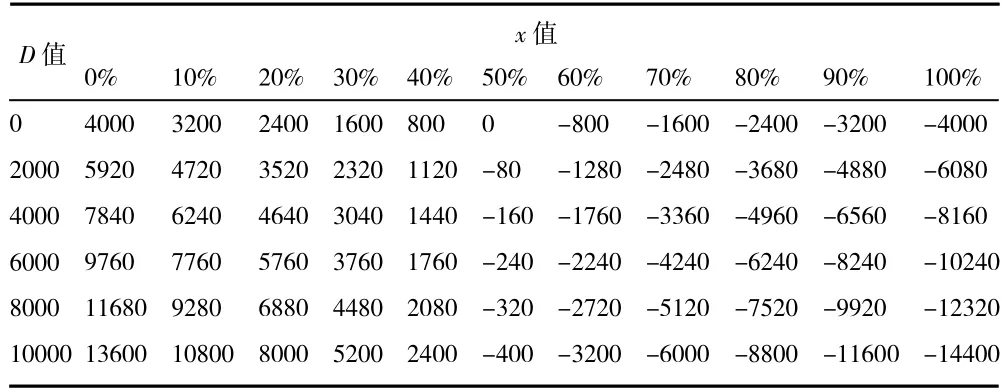

表1 为发生自然灾害情况下,当农作物的损失率x分别为0%~100%(每10%为一档)时,把数据代入公式2:Y1=A(1-x-c),得到农户从事农业生产的纯收入分布情况。由此可知,在初始资金为4 000元,无农业信贷,无农业保险的情况下,农户从事农业生产的纯收入极值区间为:[-4000,6000]。

表1 无政策性农业保险,无政策性农业信贷(单位:元)

2.“纯信贷”模式下的收入分布。在农业耕作过程中,农业信贷通常可以有两种用途:一是利用信贷资金扩大种植规模,单位面积产出价值不变;二是利用信贷资金提升农业技术水平、改善种植结构来提高单位面积产出价值,耕种面积不变。两者都可以提高农作物的总产出价值,从而增加农民的总收入,只是在增收的方式上有所区别。

我们沿用前文假设,引入政策性农业信贷,无利息补贴e=0,无政策性农业保险,模拟测算结果如下:

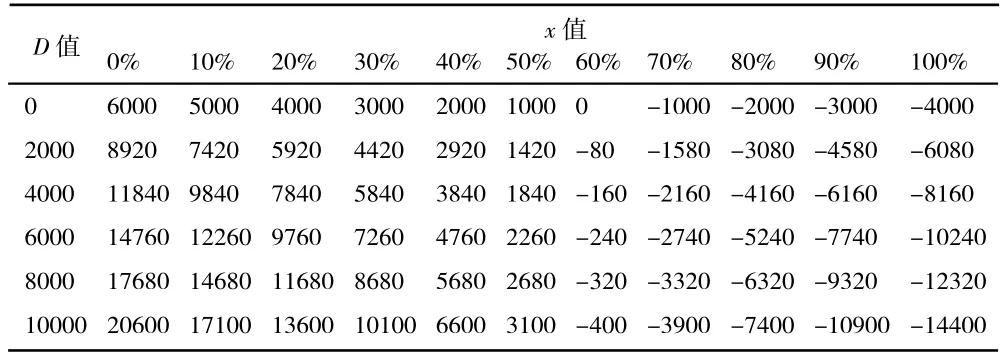

表2 为发生自然灾害情况下,当农作物的损失率x分别为0%~100%(每10%为一档)时,把数据代入公式6:Y3=rA(1-x-c)-DI(1-e),得到农户从事农业生产的纯收入分布情况。在初始资金为4 000元,农业信贷金额为10 000 元时,农户从事农业生产的纯收入极值区间为:[-14400,20600]。

表2 无政策性农业保险,有政策性农业信贷,无利息补贴(单位:元)

与表1 的收入极值区间[-4000,6000]对比可知,在无政策性农业保险的情况下,单一的农业信贷虽然可以提高农民的收入上限,但同时也会大幅降低农民的收入下限,使得农民的收入无法得到有效的保障,即风险水平的高低可能会扩大不同地区之间的贫富差距。

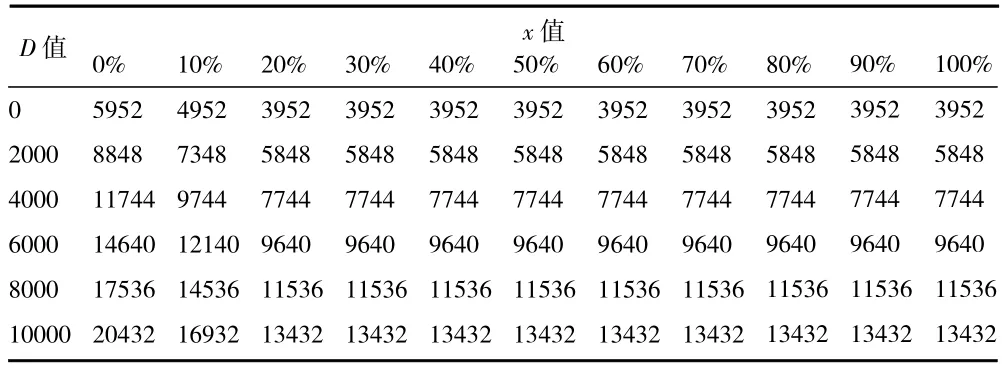

3.“保险+信贷”模式下的收入分布:风险水平低、产出价值高的地区。根据上文分析,此处我们假定政策性农业保险的保障水平为40%,政府提供的利息补贴e=0,其他条件参照上文,根据公式(7)和公式(8)测算的结果,如表3 所示。

表3 有政策性农业保险,有政策性农业信贷,40%保障水平,无利息补贴(单位:元)

从表3 测算的结果可知,若农民未申请政策性农业信贷,在40%的保障水平下,农户从事农业生产的纯收入极值区间为[-24,5976],若农民申请政策性农业信贷10 000 元,农户从事农业生产的纯收入极值区间为[-484,20516]。

与表2“申请农业信贷10 000 元,无农业保险”的收入极值区间[-14400,20600]对比可知。当未发生自然灾害时,农民收入只减少84 元,其减少额为农民支出的保险费;然而当发生极端灾害时,在农业保险的保障下,农民的收入下限从-14 400 元提高到-484 元。由此可知,当保障水平为40%时,即使发生极端自然灾害,农民的物化成本也可以得到有效保障,只损失了保险费和贷款利息。

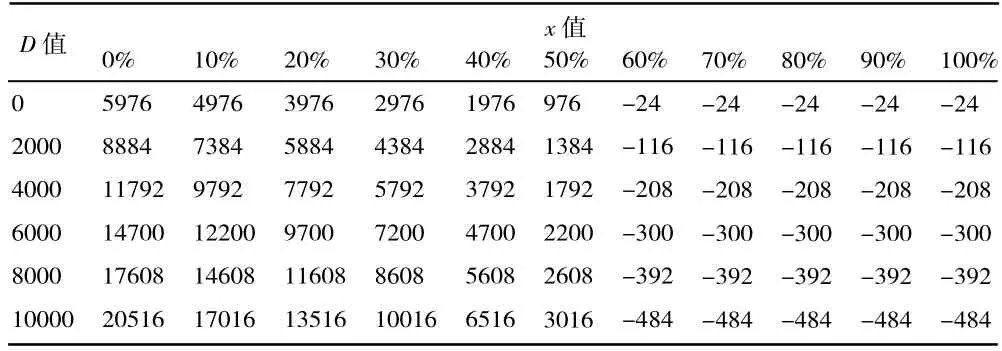

4.“保险+信贷”模式下的收入分布:风险水平高、产出价值高的地区。根据上文分析,此处我们假定政策性农业保险的保障水平为80%,政府提供的利息补贴e=0,其他条件参照上文,根据公式(7)和公式(8)测算的结果,如表4 所示。

表4 有政策性农业保险,有政策性农业信贷,80%保障水平,无利息补贴(单位:元)

从表4 测算的结果可知,若农民未申请政策性农业信贷,在80%的保障水平下,农户从事农业生产的纯收入极值区间为[3952,5952],若农民申请政策性农业信贷10 000 元,农户从事农业生产的纯收入极值区间为[13432,20432]。

与表2“申请农业信贷10 000 元,无农业保险”的收入极值区间[-14400,20600]对比可知。当未发生自然灾害时,农民收入只减少168 元,其减少额为农民支出的保险费;然而当发生极端灾害时,在农业保险的保障下,农民的收入下限从-14 400 元提高到13 432 元。由此可知,当保障水平为80%时,即使发生极端自然灾害,农民的物化成本也可以得到有效保障,而且还可以获得可观的利润。

(二)产出价值较低的土地

1.初始收入分布。此处模拟的是产出价值较低的土地,假定该农户家庭投入农业生产的初始资金为4 000 元,从事农业生产的预期最大收入为8 000元(即A=8000),可得到农业生产的物化成本为预期最大收入的50%(即c=0.5)。

表5 为发生自然灾害情况下,当农作物的损失率x分别为0%~100%(每10%为一档)时,把数据代入公式2:Y1=A(1-x-c),得到农户从事农业生产的纯收入分布情况。由此可知,在初始资金为4 000元,无农业信贷、无农业保险的情况下,农户从事农业生产的纯收入极值区间为[-4000,4000]。

表5 无政策性农业保险,无政策性农业信贷(单位:元)

2.“纯信贷”模式下的收入分布。继续沿用前文假设,引入政策性农业信贷,无利息补贴e=0,无政策性农业保险,模拟测算结果如下:

表6 为发生自然灾害情况下,当农作物的损失率x分别为0%~100%(每10%为一档)时,把数据代入公式6:Y3=rA(1-x-c)-DI(1-e),得到农户从事农业生产的纯收入分布情况。在初始资金为4 000元,农业信贷金额为10 000 元时,农户从事农业生产的纯收入极值区间为[-14400,13600]。

表6 无政策性农业保险,有政策性农业信贷,无利息补贴(单位:元)

与表2 的收入极值区间[-14400,20600]对比可知,在无政策性农业保险、有农业信贷的情况下,土地产出价值较低地区的农民的收入上限要远低于产出价值较高地区,但是他们的收入下限是相同的,即在风险水平相同的情况下,土地产出价值水平的高低也可能会扩大不同地区之间的贫富差距。

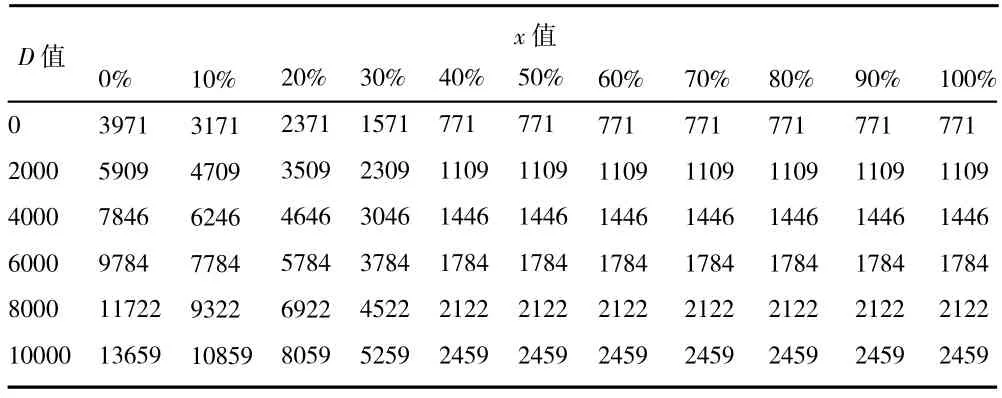

3.“保险+信贷”模式下的收入分布:风险水平低、产出价值低的地区。根据上文分析,此处我们假定政策性农业保险的保障水平为60%,政府提供稍低的利息补贴e=40%,其他条件参照上文,根据公式(7)和公式(8)测算的结果,如表7 所示。

表7 有政策性农业保险,有政策性农业信贷,60%保障水平,40%利息补贴(单位:元)

从表7 测算的结果可知,若农民未申请政策性农业信贷,在60%的保障水平下,农户从事农业生产的纯收入极值区间为[771,3971],若农民申请政策性农业信贷10 000 元,农户从事农业生产的纯收入极值区间为[2459,13659]。

与表6“申请农业信贷10 000 元,无农业保险”的收入极值区间[-14400,13600]对比可知。当未发生自然灾害时,农民的收入增加了59 元,其增加额为国家信贷补贴金额减去农民支出的保险费;然而当发生极端灾害时,在农业保险的保障下,农民的收入下限从-14 400 元提高到2 459 元。由此可知,当保障水平为60%时,即使发生极端自然灾害,农民的物化成本也可以得到有效保障,还可以获得一部分的利润。

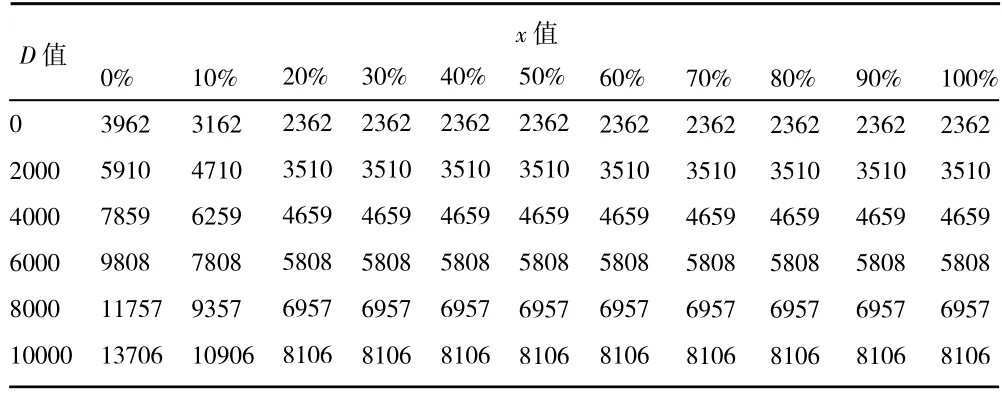

4.“保险+信贷”模式下的收入分布:风险水平高、产出价值低的地区。根据上文分析,此处我们假定政策性农业保险的保障水平为80%,政府提供稍高的利息补贴e=60%,其他条件参照上文,根据公式(7)和公式(8)测算的结果,如表8 所示。

从表8 测算的结果可知,若农民未申请政策性农业信贷,在60%的保障水平下,农户从事农业生产的纯收入极值区间为[2362,3962],若农民申请政策性农业信贷10 000 元,农户从事农业生产的纯收入极值区间为[8106,13706]。

表8 有政策性农业保险,有政策性农业信贷,80%保障水平,60%利息补贴(单位:元)

与表6“申请农业信贷10 000 元,无农业保险”的收入极值区间[-14400,13600]对比可知。当未发生自然灾害时,农民的收入增加了106 元,其增加额为国家信贷补贴金额减去农民支出的保险费;然而当发生极端灾害时,在农业保险的保障下,农民的收入下限从-14 400 元提高到8 106 元。由此可知,当保障水平为80%时,即使发生极端自然灾害,农民的物化成本也可以得到有效保障,还可以获得较好的利润。

总之,把农业保险和农业信贷相结合后,可以提高农民的收入上限,同时农民的收入下限也得到了有效的保障,即使保障水平较低,只有40%,农民也可以收回物化成本,若将保障水平提高到80%,农民不但可以收回物化成本,而且还可以获得较好的收益,不至于因灾返贫。

六、结论和建议

从本质上来讲,农业保险和农业信贷都可以促进我国农业发展、改善农村居民的生活条件、增加农民的收入。然而,单一的农业信贷可以提高无灾害情况下的农民收入上限,但同时也会降低灾害情况下的农民收入下限;单一的农业保险虽然可以在一定程度上提高极端灾害条件下的农民收入下限,但也会降低无灾害条件下的农民收入上限。模拟测算结果表明,在农业保险和农业信贷的共同作用下,在农民的收入下限得到了很好保障的同时,收入上限有了显著的提高。但是受到财政补贴制度和经济发展水平的影响,目前我国中西部地区农业保险保障水平明显低于东部沿海地区,且相当一部分中西部地区土地资源禀赋较差,自然条件恶劣,使得在极端灾害冲击下这些地区农民的收入很难得到保障。当前我国农业保险和农业信贷财政补贴的区域差异,使得最需要农业风险保障和信贷资金的中西部收入较低的农户享受到的农村金融服务,远低于东部地区农户,这背离了财政补贴的公平性原则。

基于此,本文建议中央政府应出台相关政策,对经济较发达或资源禀赋较好的地区,规定这些地区政策性农业保险的保障水平最低不得低于40%,对农业信贷的补贴不做限制,由地方政府自行决定补贴力度,中央不再给予相应的配套补贴,将有限的中央信贷和保险补贴资金转移至中西部土地资源禀赋较差的地区,对这些弱势地区实行“央地共补”,提高其农业保险保障水平和农业信贷补贴力度,帮助不同地区间农民,实现共同富裕。