IPO还是借壳

——中概股回归方式对比案例研究

2023-03-17秦月荷

秦月荷

(合肥工业大学)

一、引言

21世纪初起,我国的一些公司选择在境外资本市场上市,但其实际经营权、控制权以及主营业务仍保留在中国境内,这些公司被称为“中国概念股”,简称中概股。然而,由于后期在海外市场频遭做空、价值被低估且维持上市成本过高,中概股公司于2015年掀起了私有化回归热潮。对于已完成私有化进程且有回归A股市场意图的公司来说,选择以何种方式回归是一个值得思考的问题。本文选取了迈瑞医疗与分众传媒作为案例研究对象,通过从宏观市场环境与微观经济主体两方面对两家公司回归方式选择差异的剖析,为中概股相关研究提供了案例印证,也为拟回归A股市场的中概股公司提供了一定的借鉴,并给投资者与监管机构带来相关启示。

二、案例回顾

(一)迈瑞医疗

1.公司介绍

迈瑞医疗成立于1991年,是中国高科技医疗设备研发制造领域的领先公司。迈瑞医疗公司主要从事临床医疗设备的研发和制造,产品涵盖生命信息与支持、临床检验及试剂、数字超声、放射影像等领域。其发展历程可以分为三个阶段:自创立至1996年,迈瑞经过一系列探索,确定了三大产品领域的发展方向,并将自主研发作为自身的核心竞争力;1997—2002年,公司成功引入了境外风险投资基金,加之对研发的重视和市场的进一步拓展,迈瑞成功确立国内行业领先地位;2003年之后,公司紧抓机遇,走上了国际化与专业化并行的发展道路,如今跻身全球医疗设备公司前列。

2.案例概况

(1)赴美上市

迈瑞医疗于2005年6月在开曼群岛注册成立迈瑞医疗国际有限公司(简称“迈瑞国际”),2005—2006年,迈瑞国际通过多次增发股份与股份转让等方式引进新股东,并搭建上市红筹架构。随后,迈瑞医疗将海外母公司迈瑞国际作为上市主体,于2006年9月26日在纽约证券交易所(NYSE)正式上市,股票代码为MR,成为国内首家在纽交所上市的医疗设备公司。3日后,迈瑞国际完成了美国存托股份(ADS)的首次公开发行,共发行了2300万股ADS,发行价格为每股ADS13.5美元,募集了2.7亿美元自有资金。

(2)私有化退市

2015年6月,迈瑞国际宣布李西廷、徐航与成明作为买方集团向董事会提交了初步私有化要约。在该要约中,买方集团拟以每股30美元的价格购买迈瑞国际流通在外的A类普通股。次月,买方集团设立了三层控股公司,作为迈瑞国际私有化的交易实施主体。2015年11月4日,迈瑞国际签署了《合并协议与计划》,最终将私有化交易价格确定为每股28美元。随后,迈瑞国际在2016年2月26日的股东大会上决议实施上述合并协议,并于3月15日完成了在纽交所的退市,成为一家私人公司。

(3)回归A股

2016年12月,迈瑞医疗的VIE架构拆除完毕。2016年年底,迈瑞医疗接受了上市辅导,并向证监会深圳监管局报送了辅导备案材料。2017年5月16日,证监会官网发布了迈瑞医疗首次公开发行股份招股说明书申报稿。然而,由于上市审核规定发生了改变1IPO审核对商誉占比口径发生改变,而迈瑞医疗的商誉和无形资产占净资产的比例超过了规定的20%,难以过审。,迈瑞有部分商誉不符合该规定,在此情况下,迈瑞医疗于2018年2月13日做出了主动申请终止IPO审查的决定,同年3月,迈瑞医疗再次签订辅导协议并更新了申报稿,转向创业板IPO上市。2018年9月7日,迈瑞正式获得深圳交易所的IPO批文,成功登陆A股市场,此次上市共募集资金59.3亿元,成为创业板史上规模最大的IPO交易。

(二)分众传媒

1.公司介绍

分众传媒成立于2003年,在全球范围内首创电梯媒体,江南春是公司创始人与实际控制人。目前,分众传媒以生活圈媒体的开发和运营为主营业务,主要产品为楼宇媒体、影院银幕广告媒体等。从2003年5月起,SOFTBANK软库中国公司,CDH鼎辉国际投资、美国高盛、英国3i等十多家国际投资基金先后投入数千万美金,推动分众传媒户外电视广告网络的发展。如今,分众传媒已在全国成功建立了生活圈媒体网络,占据国内广告媒体行业龙头地位。

2.案例概况

(1)赴美上市

出于拓展业务对资金的需求,分众传媒成立后不久,管理层便开始筹备海外架构的搭建工作,在海外注册了多家离岸公司并进行股权结构的调整。在调整结构并成功搭建VIE架构后,经过一系列充分准备,2005年6月14日,分众向美国证券交易委员会提交了在纳斯达克交易所发行美国存托凭证(ADR)的申请。7月13日,分众传媒正式登陆美国纳斯达克交易所,首次公开发行共1010万份美国存托凭证,融资总金额达1.72亿美元,刷新了中国公司在海外上市的融资纪录。

(2)私有化退市

2012年8月13日,在分众传媒赴美上市后的第八年,董事长江南春联合几家私募股权机构向董事会发出私有化要约,作为收购主体的四层架构已在此前设立完毕。此次要约拟以每份存托凭证(ADR)27.5美元的价格进行私有化,以现金收购与股份互换来实现,要约对分众传媒的估值约为35亿美元,分众也成为史上私有化规模最大的中概股。2013年5月24日,分众传媒登记正式注销股份,以35.5亿美元的交易金额完成私有化,创下了我国管理层收购规模的新纪录,至此,分众传媒的私有化退市正式完成。

(3)回归A股

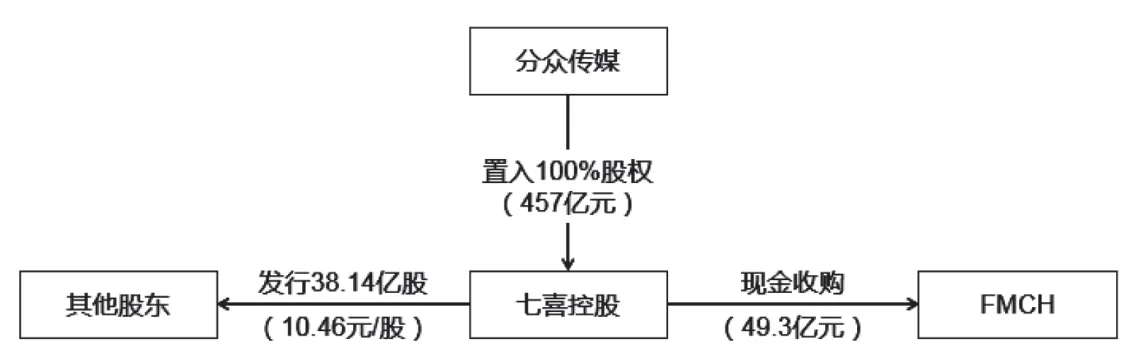

2015年1月,分众传媒的VIE架构拆除完成。拆除VIE架构之后,考虑到此前与私募股权机构签订的对赌协议要求2分众传媒在私有化之初,为了融资需求曾与五大基金公司签署相关对赌协议,协议要求分众传媒在4年内完成回归。,分众传媒选择借壳上市的方式完成回归,然而其借壳之路并非一帆风顺。2015年6月,分众传媒曾选择宏达新材作为借壳对象,但因其受到证监会调查,借壳期限被无限期推延。在此情况下,同年9月,分众传媒重新选择了壳公司——七喜控股,并再次启动重组计划(如图1)。2016年4月18日,七喜控股更名为分众传媒,意味着分众传媒的借壳回归顺利实现。

图1 分众传媒借壳七喜控股示意图

三、案例分析与讨论

(一)迈瑞医疗与IPO

1.回归A股动因

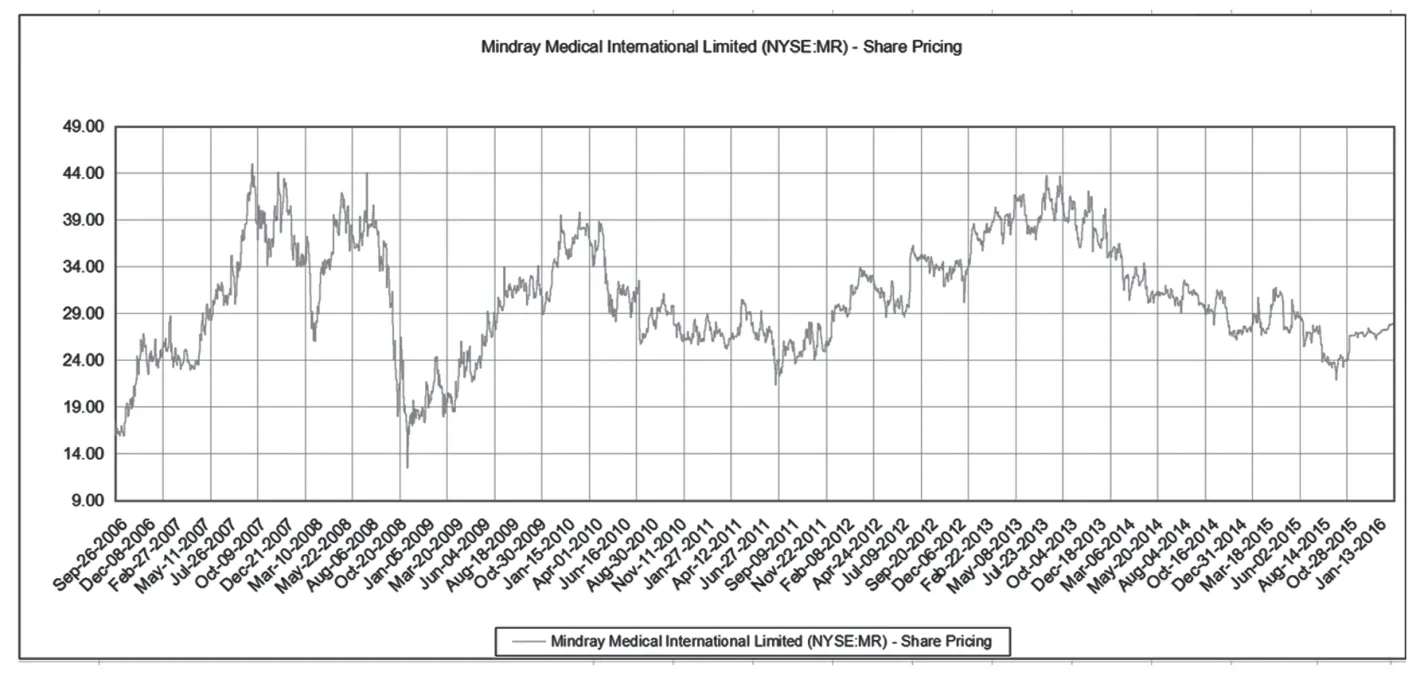

迈瑞医疗于2013年底被Ottoman Bay Research做空,从美股价格走势图来看(如图2),遭遇做空后公司股价一路下行,并且面临严重的信任危机。从估值情况来看,根据WIND数据库统计,2013年后公司市盈率一直处于20倍以下,远低于同时期A股医疗器械行业平均市盈率。2015年5月19日,国务院发布了《中国制造2025》行动纲领,提出要提高医疗器械的创新能力和产业化水平,高性能医疗器械被作为重点发展领域之一,这为国内医疗器械行业的发展提供了有力的政策支持。在美股市场带来的压力与巨大的估值差距之下,迈瑞医疗回归A股是维护公司价值的战略选择。

图2 迈瑞医疗美股价格走势

2.回归方式选择

首先,根据市场时机理论,公司在市场上的高估值是其选择IPO上市的主要原因,而迈瑞医疗选择IPO回归时的估值远高于其前期在美股时的估值,是对市场时机理论的印证。其次,从宏观市场环境来看,2016年9月9日,证监会发布并实施了史上最严借壳新规,严厉打击了资本市场非理性“炒壳”行为,这对当时打算回归的迈瑞医疗来说,减少了选择借壳回归的可能性。最后,从迈瑞医疗自身特征出发,其自身业务达标、行业领先,盈利水平高、经营稳定并且在美股上市期间治理机构得到不断完善,因此IPO的成本相对较小。在权衡各方面成本与收益后,迈瑞医疗选择以IPO上市的方式回归A股,并没有采用当时大部分中概股公司所选的借壳回归。

3.回归后市场反应

从IPO上市后的股价走势来看(如图3),自2018年10月16日正式登陆深交所创业板以来,股价呈现出平稳攀升的趋势,从上市之初的68.25元/股涨至2019年10月的当前阶段最高点193.22元/股,涨幅高达183%。不难看出,此次IPO为迈瑞医疗带来了较高的估值,解决了美股在市时公司价值被低估的问题。

图3 迈瑞医疗A股上市后股价走势

观察回归前后公司部分财务指标(如表1)可以看出,相较于私有化前的水平,迈瑞医疗回归A股后在盈利能力、偿债能力、成长能力等方面有了明显的改善,说明回归行为为公司带来了正向效果。

表1 迈瑞医疗部分财务指标

(二)分众传媒与借壳上市

1.回归A股动因

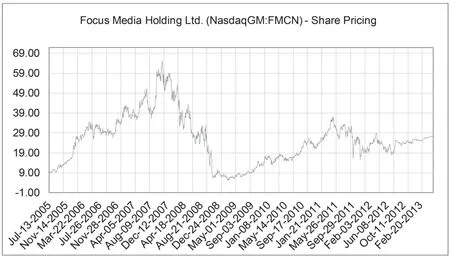

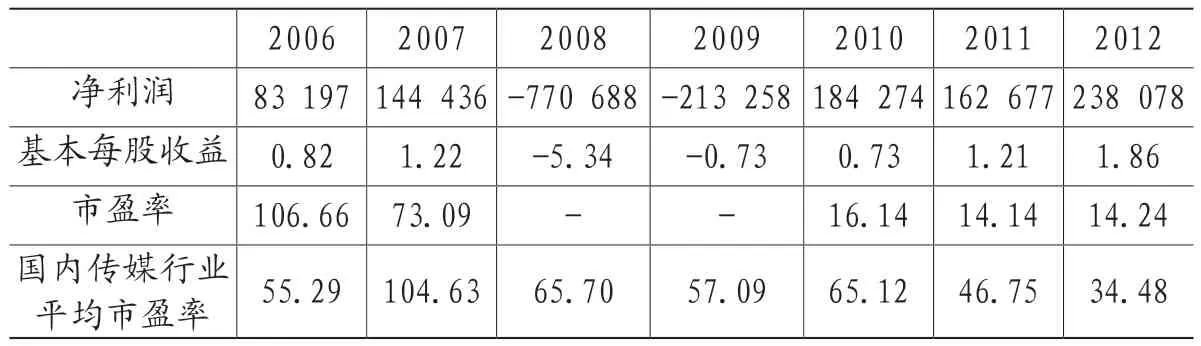

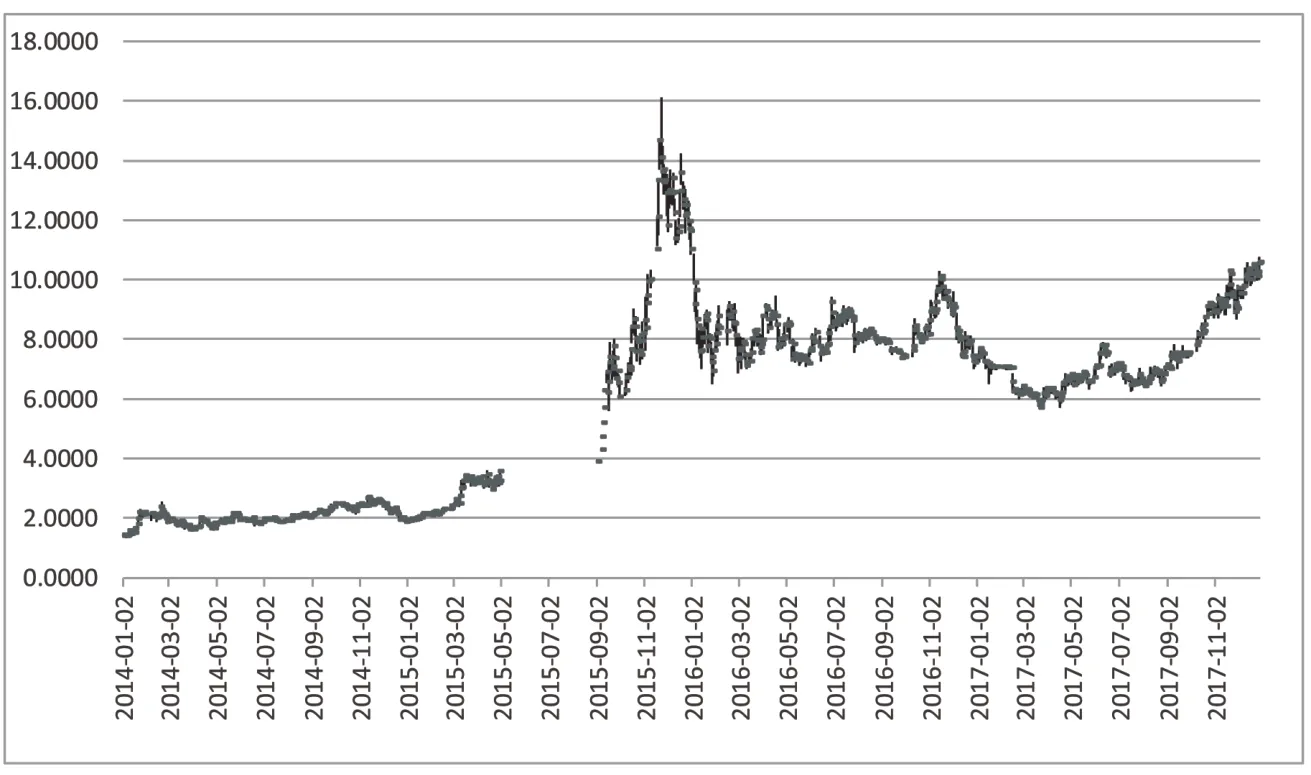

首先,2011年11月22日浑水公司发布了对分众的做空报告,在此影响下,分众传媒的声誉严重受损,公司股价开始大幅下跌(如图4),总市值也随之缩水。其次,受美国金融危机影响,分众在2008-2009年期间出现了净亏损(如表2所示),此后,公司的市盈率难以企及2008年以前的水平。除此之外,在美期间分众传媒还需要支付较高的上市维护费用,并接受严格的市场监管。反观同阶段的国内资本市场,随着“文化强国”目标的提出,传媒板块逐渐兴起,2013—2015年,传媒板块涨幅位居所有行业第2名,达310.0%。由表2可见,分众传媒在退出美股市场前的市盈率均不及国内传媒行业平均市盈率,回归A股市场可以带来估值优势。

图4 分众传媒美股股价走势图

表2 分众传媒私有化前盈利情况

2.回归方式选择

在回归方式方面,与迈瑞医疗不同,分众传媒经过一系列权衡之后,最终选择了借壳上市。首先,根据市场时机驱动公司并购理论,借壳方会在公司估值较高的阶段对估值较低的公司发起收购,从而为公司股东谋取利益。根据七喜控股重大资产置换协议,2015年5月31日(资产评估基准日)分众传媒所有股权估值作价457亿元,而私有化前其美股市值为165亿元人民币,估值增长了277%。另一方面,作为壳公司的七喜控股全部资产与负债作价8.8亿元,处于估值较低阶段。其次,对于分众传媒来说,有一个必须面对的现实问题,即前期私有化过程中与Giovanna Group Holdings Limited(GGH)签订的对赌协议。分众传媒于2015年1月完成VIE架构的拆除,此时距离协议中的上市期限仅有一年多时间,而国内IPO上市流程多且耗时长,选择IPO上市则意味着公司极有可能会输掉这份对赌协议。最后,从公司融资约束层面来看,分众传媒在回归前呈现出低经营性现金流、低现金持有、低派现、高负债水平等特征,这间接反映出公司面临着较为严峻的融资约束,而公司在上市前的融资约束程度可以解释公司的上市方式选择,融资约束较大的公司更有可能选择借壳上市而非IPO(屈源育,2018)。

3.回归后市场反应

首先,从借壳上市后的股价走势来看(如图5),自2015年9月2日恢复交易后,分众传媒的股价连续上涨,在11月23日涨至最高点14.09。短短两个月内,公司股东财富迅速增加,公司市值也大幅增长。由此可见,分众传媒的借壳回归为借壳方与壳公司都带来了正向效应,是双赢之举。

图5 分众传媒回归后股价走势

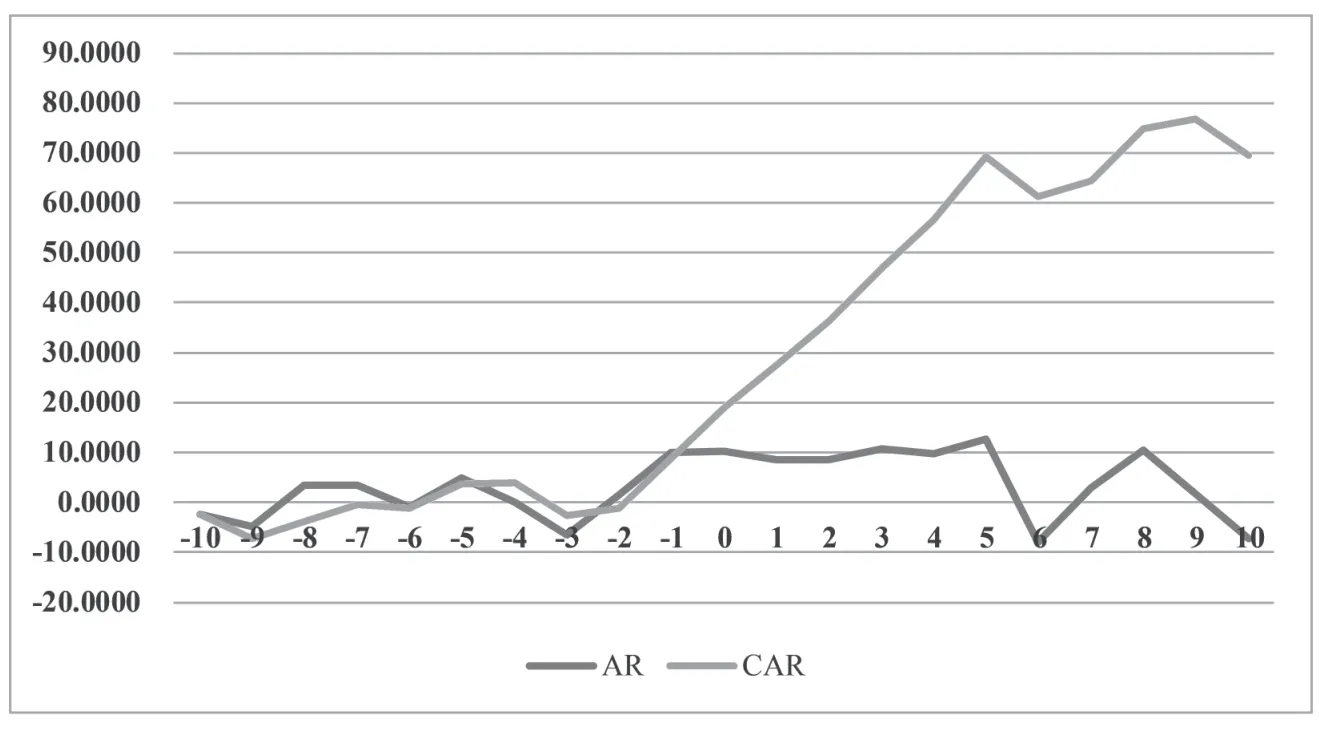

其次,采用事件研究法,将2015年9月7日作为事件日(由于停牌、休市等原因,为便于计算个股收益率,故而本文选择较为接近的2015年9月7日为实际事件日),选取[-10,10]作为事件窗口期,估计期为[-130,-11],即2014年10月21日至2015年4月16日。根据图6可以看出,借壳回归后分众传媒获得了显著的超额利润,使得股东财富明显增加。

图6 分众传媒借壳上市的超额收益

四、研究结论与启示

近年来,随着整体国际环境的变化与中国资本市场的完善,中概股公司中已有相当一部分计划回归国内市场。而2021年12月2日美国国会众议院表决通过的《外国公司问责法案》以及SEC(美国证券交易委员会)后续发布的一系列摘牌名单,又让在美上市的中概股面临着严峻的退市压力。与此同时,我国在十四五规划中提出“健全多层次资本市场体系”,并推出了一系列鼓励中概股回归的政策,这为中概股回归提供了市场时机,但具体选择何种回归方式,需要中概股公司结合实际谨慎决策。

本文选取迈瑞医疗与分众传媒两家中概股公司作为研究对象,运用案例研究法从宏观市场环境与微观经济主体两方面剖析了中概股公司的回归方式选择。案例研究结果表明,中概股公司在选择回归方式时会受到宏观环境与自身条件的影响,具体来说,回归时间充裕且自身条件较好的公司倾向于选择IPO回归,而有回归期限且面临一定融资约束的公司倾向于选择借壳回归。两家公司的回归行为产生了一系列积极影响,值得其他拟回归中概股公司借鉴。拟回归的中概股公司应充分考虑市场时机与自身条件,合理选择回归方式与上市板块;对于投资者而言,要理性判断已回归中概股公司的真正价值,谨慎对待中概股回归的热潮;对于监管机构而言,既要合理拓宽中概股回归渠道,也要加强监管,保护中小投资者利益。