隐含碳视角下中国-东盟生态贸易合作发展路径探索

2023-03-14叶田阳常志有

叶田阳 常志有

(云南师范大学 经济与管理学院, 云南昆明 650500)

一、引言

随着经济全球化的不断发展,国际分工越来越向专业化、产业集聚化深入,国际经济合作与国际贸易逐步增加,各国的经济依赖性、联动性及互补性越来越强。[1]基于此背景,国际贸易所带来的正向影响要求全球更加合理地利用与配置有限的资源,在此过程中,必然占用出口国的生态资源,其中最为迫切需要解决的是二氧化碳排放问题。

二氧化碳排放(以下简称碳排放)不仅会加剧全球温室效应,还会带来各种生态危机、气候危机等。 因此,为了减少可预测的环境问题,减少碳排放迫在眉睫。截至2021 年10 月,全球已有超过2/3 的国家与地区提出了碳中和愿景。 2020 年9 月,国家主席习近平在第七十五届联合国大会一般性辩论上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。[2]“十四五”是中国碳达峰关键期、窗口期,在新时代绿色潮流的影响下,中国已经将绿色发展上升为国家战略,积极主动承担国际减排责任。[3]

2013 年,中国提出了“一带一路”倡议,大力推动建立中国全方位开放新格局和参与世界和平发展。2015 年,为了进一步深化“一带一路”合作,中国提出了《推动共建丝绸之路经济带和21 世纪海上丝绸之路的愿景与行动》。[4]2017 年,基于良好生态环境促进合作发展的可持续性,中国又发布了旨在“打造绿色丝绸之路”的《关于推进绿色“一带一路”建设的指导意见》与《“一带一路”生态环境保护合作规划》等系列文件。 截至2021 年,中国已经与141个国家和32 个国际组织签署了206 份共建“一带一路”合作文件。 可以看出,中国将生态文明领域合作作为了共建“一带一路”的重点内容,持续造福参与共建“一带一路”的各国人民。[5]

东盟成员国位于东南亚,主要包含马来半岛及中南半岛两个部分,气候为热带雨林气候和热带季风气候,这些地区的一个共同特点是生态环境系统脆弱,对气候变化和人为干扰较为敏感,生态承载能力相对较差。 随着人口的增长及经济的发展,这些国家的资源消耗速度加快, 频繁引发环境问题,如海洋污染、海啸、生物多样性减少等。 全球气候治理成为构建人类命运共同体的重要背景与基础,因此中国与东盟进行生态贸易合作具有深远意义。[6]在进行贸易合作往来的同时,必须高度重视生态环境保护及治理,致力于构建区域生态一体化,为双边生态合作奠定坚实基础。

随着碳排放研究的逐渐深入,许多碳问题也被提出,如碳转移、碳泄露、隐含碳等。 其中隐含碳主要侧重点在国际贸易中,即生产加工货物的过程直接或间接产生的碳排放[7],随着货物的出口转移,进口国无需承担此部分碳成本。 鉴于此,笔者从贸易结构与碳排放结构出发,选取贸易过程中的3 个主要构成部分(即货物贸易、服务贸易、双向投资)进行隐含碳问题分析,为提高中国-东盟经济、生态高质量发展,为中国与其他地区实现绿色、可持续贸易提供经验借鉴。 具体逻辑如图1 所示。

图1 逻辑流程图

二、中国-东盟生态贸易合作前景分析

(一)产业结构及经济总量

表1 为2020 年东盟成员国、 中国的GDP 及相关占比构成。 在农业产业层面,文莱、马来西亚、泰国及新加坡在本国GDP 中的占比均低于10%,且低于中国;其余6 个成员国在本国GDP 中的占比均超过10%,其中缅甸的这一占比高达22%,表明这些国家的农业相对发达。 在工业层面, 文莱在本国GDP 中的占比最高,新加坡的这一占比最低,其余东盟8 个成员国和中国的同一占比在30%~40%左右,说明这些国家工业在国民生产总值中的地位类似,存在相似性,但是产业技术、产业结构方面存在一定的差异性。 在服务业层面,新加坡在本国GDP中的占比高达74.1%,属于服务业大国,此后依次为泰国和菲律宾,中国的这一占比排在第4 位。 从东盟角度看,农业总体占比为6.2%,工业总体占比为37.56%,服务业总体占比为48.86%。

表1 2020 年东盟成员国、中国的GDP 及相关占比构成

从国家经济总量看,2020 年东盟的GDP 为29978.34 亿美元, 其中印度尼西亚占比35.33%,位居首位,其次依次为泰国、菲律宾、新加坡、马来西亚、越南,合计占比60.44%,剩余为其他4 国占比。同年, 中国的GDP 为154192.41 亿美元, 是东盟GDP 的5.13 倍,远远超过东盟。综上,中国与东盟在各个产业层面都有合作的可能,属于贸易互补关系,尤其是生态贸易合作潜力巨大。

(二)国家碳排放量

目前,诸多学者对国家二氧化碳排放量进行了测算,主要从以下3 个角度进行分析。 一是基于二氧化碳直接排放视角的分析。 主要是基于能源消耗量测算相关产业的直接碳排放量;[8][9]二是基于消费碳视角的分析。 主要是基于产业消费需求,利用投入产出表等相关模型测算行业间的隐含碳排放量[10],如早期多采用单区域投入产出法[11]、多区域投入产出法考虑各区域在技术水平和碳排放的异质性;[12]三是基于碳足迹视角的分析。主要是定量分析国际贸易的生态影响及可持续性,提出用能值理论模型来测算国际贸易中内含的生态足迹。[13][14]

这三种主流测算方法对探索国际贸易中的国家碳转移各有利弊。 以传统农产品贸易为例,农产品在出口国国内完成种植及初加工,其中,化肥使用、原材料生产、加工制造、运输过程中因消耗能源所产生的二氧化碳排放是由出口国承担的,消耗的是出口国的生态资源,称为内涵排放,即国际贸易过程中所谓的隐含碳排放。 随着贸易产业的增多,隐含碳排放出现了更多容易被忽视的领域,如在第一、第二产业内相关产品出口在贸易运输过程中产生的碳排放,这部分碳排放直接纳入了本国交通运输服务业中,但货物贸易带来的隐含碳排放问题被忽视了。[15]再比如在旅游服务贸易中,旅游进口国也承担了许多隐含碳排放,如游客在交通运输、食品消耗、居住等过程中所产生的二氧化碳排放[16],均被算在进口国的直接碳排放中,间接增加了进口国的生态压力。

在2018 年中国与东盟的碳排放总量中, 中国的碳排放量远远超过东盟十国, 高达1031.3 亿吨,东盟的二氧化碳总排放量为155.26 亿吨,其中印度尼西亚占比东盟碳排放量34%,越南、泰国占比均为15.8%, 马来西亚占比为14.9%,4 个国家合计占比80.4%。在人均碳排放量中,文莱的人均碳排放量远远超过了其他东盟成员国及中国,可能的原因是该国以较少的人口使用了较多的能源。 缅甸和柬埔寨的人均碳排放量较低,且低于1 吨量,其他东盟成员国的情况类似,均在1~10 吨之间。 因此,中国与东盟进行生态贸易合作需要有侧重国家及侧重领域。

在2018 年中国与东盟的基础能源消耗中,中国作为发展中国家的大国,在石油、天然气、煤炭及能源消耗过程中产生的二氧化碳排放量都是最多的,其中煤炭、石油消耗所带来的碳排放量远远超过东盟的碳排放总量。 在东盟成员国中,印度尼西亚、新加坡和泰国的石油碳排放量较大,印度尼西亚和泰国的天然气碳排放量较大,印度尼西亚和越南的煤炭碳排放量较大。 由于农业没有直接的碳排放量数据,因此,以农业甲烷测算二氧化碳排放当量,其中文莱的农业占比不足其GDP 的1%, 碳排放量相对于东盟其他成员国而言明显偏小;印度尼西亚的农业碳排放量较高;中国的农业碳排放量仅略低于东盟的农业的总碳排放量。

表2 2018 年中国及东盟各成员国的碳排放量构成

三、隐含碳视角下的中国-东盟贸易发展现状

(一)中国-东盟的货物贸易现状

《东盟统计年鉴(2021 年)》数据显示,2020 年东盟总体货物贸易成交额为25912.30 亿美元,贸易差额为14915.87 亿美元。 东盟成员国中,除了老挝出现货物贸易逆差外,其他9 个成员国均为贸易顺差(具体数据见表3),存在巨大的隐含碳排放转移。笔者根据海关HS 二位编码, 从进口和出口两个方向分析中国-东盟在货物贸易领域产生的隐含碳问题,并厘清货物贸易中隐含碳排放转移的方向与估计量。

表3 2020 年东盟货物贸易进出口额 单位:亿美元

根据2020 年中国自东盟进口的主要产品排名(见表4),在中国自东盟的货物贸易进口中,进口种类比较单一,主要集中在工业领域。 按照HS 编码,排名前五的分别是电子机械设备及其零件、 录音机、电视图像、声音的录制和重放设备及零附件;矿物燃料、矿物油及蒸馏产品、沥青和石蜡;核反应堆、锅炉、机械器具及零件;钢铁;塑料及其制品。 这5 项货物贸易进口额占到中国自东盟货物贸易进口总额的57.3%。排名前十的种类中,中国自东盟进口的产品主要分布在第一产业,如HS08、HS15,这两类产品的占比为5.5%。中国与东盟的贸易产品主要集中在工业类产品,而工业类产品主要消耗东盟矿物能源、化石能源等,所带来的碳排放是三大产业中占比最大的,所以此部分产生的隐含碳排放往往算在出口国。 随着国际贸易的货物转移,此部分碳排放转为东盟内隐含碳排放。 在农产品贸易中,也会消耗出口国的土地资源、化肥等,从而直接产生碳排放,这会对中国-东盟的生态共赢、共同构建区域生态一体化带来一定负面效应。

表4 2020 年HS 编码下中国自东盟进口的主要产品排名

2020 年中国向东盟出口的主要产品排名如表5所示。 在中国向东盟的货物贸易出口领域中,种类也比较单一,主要集中在工业领域。 按照HS 编码,排名前十的均为工业制成品、工业原料,如电子机械设备及其零件、核反应堆相关设备、塑料及其制品等,占比高达72.7%。 在三大产业中,第二产业相较其他两个产业所造成的碳排放量往往更大,而中国在生产相关产品过程中产生的二氧化碳算在了本国,东盟不需要承担此部分碳排放。 随着国际贸易的货物转移,产生了部分隐含碳排放。

表5 2020 年HS 编码下中国向东盟出口的主要产品排名

(二)中国-东盟的服务贸易现状

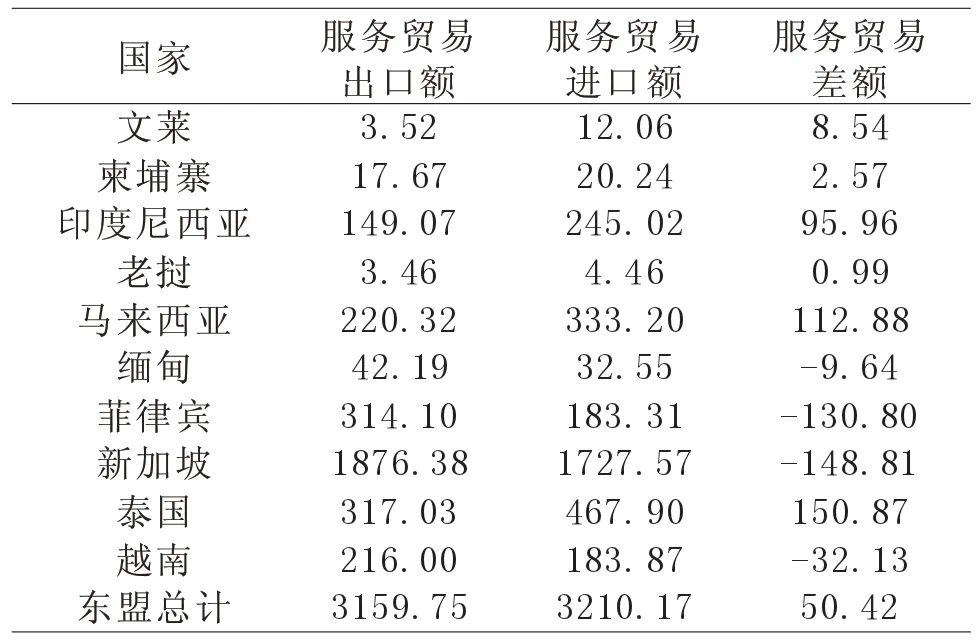

《东盟统计年鉴(2021 年)》数据显示,2020 年东盟服务贸易进出口成交额分别为3210.17 亿美元和3159.75 亿美元,服务贸易差额为50.42 亿美元(见表6)。相对于货物贸易,服务贸易差额中,各成员国的个体差异明显,如泰国及马来西亚的服务贸易顺差较大,新加坡、菲律宾、越南及缅甸的服务贸易逆差较大等。 因此,应当有区分、有重点地深层探究中国-东盟双边生态服务贸易合作。 服务业包含种类较多,为了更准确地探究服务业贸易隐含碳排放问题,笔者将根据东盟服务业不同类型,从服务贸易进口和出口两个方面进行分析。

表6 2020 年东盟服务贸易进出口额 单位:亿美元

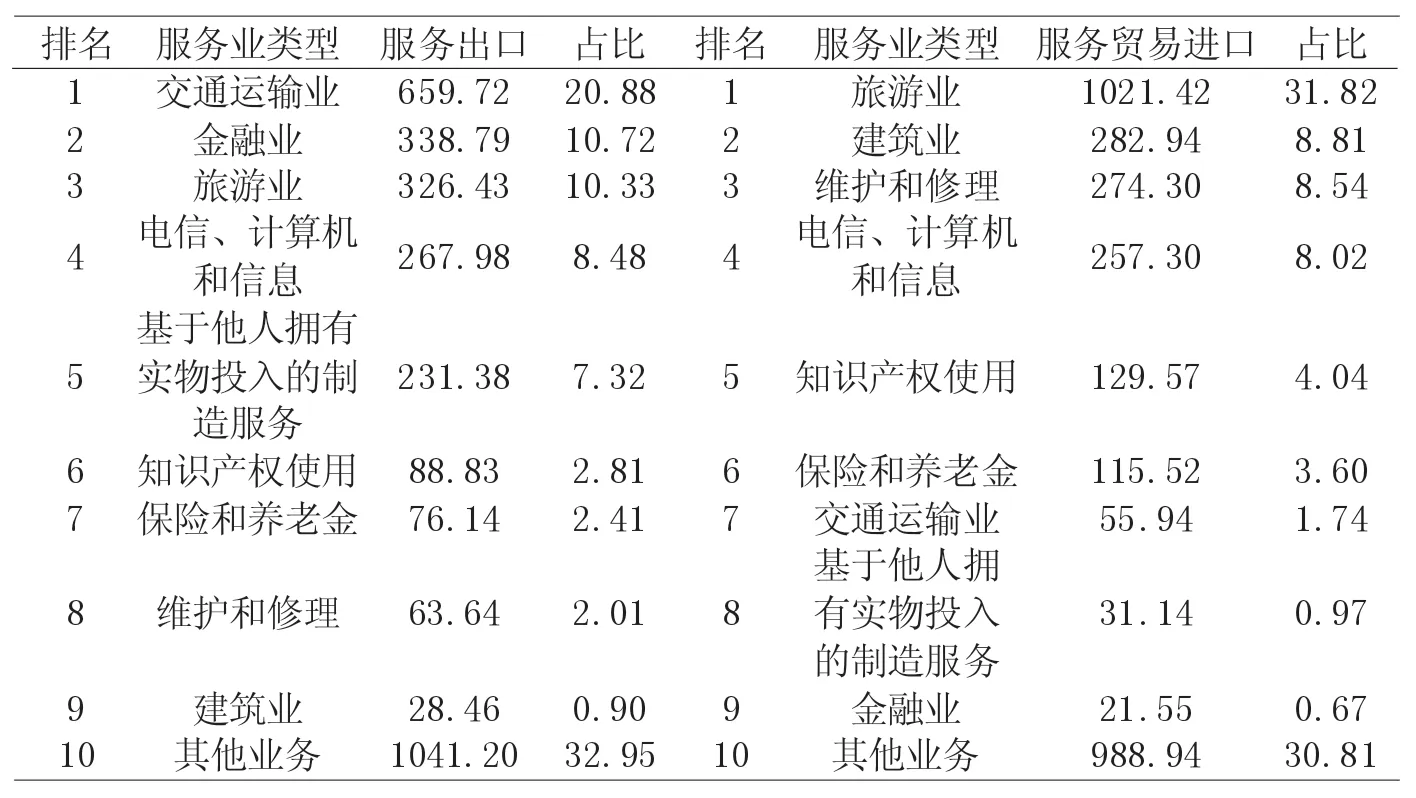

在服务贸易出口领域,2020 年东盟的交通运输业、金融业及旅游业表现较好,三项合计在东盟服务贸易总额中的占比为41.93%,当然,交通运输业及旅游业所带来的隐含碳排放量也相对较大。 在服务贸易进口领域,2020 年东盟的旅游业、 建筑业及护理和维修业表现较好,三项合计在东盟服务贸易总额中的占比为49.17%。 但相较于服务贸易出口,服务贸易进口的结构更加单一,单旅游业的占比就高达31.82%(具体数据见表7)。

表7 东盟服务贸易进出口排名及占比 单位:亿美元;%

(三)中国-东盟的直接投资现状

2020 年, 东盟总体外商直接投资额高达1373.32 亿美元,而中国的直接投资额仅为77.33 亿美元,占比5.63%(见表8)。 分行业看,中国对东盟的农林渔业、人类健康和社会工作业、建筑业的直接投资额占比较高; 在采矿和采石业、金融和保险业、教育业,东盟反向投资中国; 其他行业中,如制造业、电力、燃气、蒸汽和空调供应业、住宿和餐饮服务业,中国对东盟的直接投资占比大多在15%左右,这些行业主要偏向第一产业及第二产业;在第三产业中的直接投资主要集中在住宿餐饮、信息和通信业及建筑业,这些行业的碳排放量往往较大。 因此,在未来中国对东盟的直接投资中,应在保护生态环境的基础上,有针对性、有重点地在拓展投资空间。

表8 2020 东盟FDI 及中国FDI 占比 单位:亿美元;%

四、促进中国-东盟生态贸易合作的对策建议

(一)货物生态贸易合作对策

在货物贸易领域,中国与东盟的双边贸易均集中在工业及部分农产品层面。 在农业层面,首先,中国农业的农耕方式还在大量使用化肥、农药等污染较大的化学用品,有机绿色种植方式尚处在起步阶段。 要进一步宣扬发展较快地区的绿色农耕方式,同时对相对落后地区予以技术支持,在农业生产过程中减少农药、化肥使用量,如通过采用喷灌、滴灌等技术,减少环境污染,降低农业生产成本。[18]其次,在国际贸易中, 商品价格只是单纯包含劳动成本、运输成本等,并不包含环境污染成本,因碳排放所带来的不利影响却隐含流动到本国。 所以在货物贸易过程中,应以开征碳税为契机构建中国碳减排复合机制[19],以此补偿隐含碳带来的环境代价。 最后,加大风力发电设备、太阳能发电设备等清洁能源设备进出口贸易,为双边未来绿色发展、循环发展、可持续发展做好充分准备,为降低碳排放提供助力。在其他货物贸易层面,遵循“绿色贸易”理念。 目前,中国对外贸易不仅面临国外的新型贸易壁垒,还受到国内土地、水资源等稀缺资源短缺及生态环境恶化的影响。[20]因此,应遵循“绿色贸易”发展潮流,积极调整对外贸易结构,减少高耗能、碳排放量大、不可再生资源产品出口。 “绿色贸易”理念要坚持遵循“清洁生产”“可持续经济”等思想,努力适应国际市场绿色发展大环境。[21]

(二)生态服务贸易合作对策

在服务贸易领域中,交通运输业及旅游业占比最大。 因此,加大中国-东盟双边交通运输及旅游合作迫在眉睫。 交通运输业主要分为货物运输和乘客运输。 首先,对于交通运输业而言,主要是减少运输时间进而降低运输过程中所产生的二氧化碳排放量,简化通关手续,减少货物在运输途中的停留时间。 对于乘客运输而言,除了减少运输时间外,主要是在运输交通工具选择上多使用清洁型能源交通工具,如新能源小轿车、绿色能源大巴等。

目前, 中国-东盟旅游服务贸易大多是基于自然环境的游览,随着传统旅游业发展的滞缓,新型生态农业旅游、医疗旅游、康养旅游等进入了大众视野,发展潜力较大。 为了最大程度上减少隐含碳排放的产生, 必须加速建设中国-东盟国际生态旅游网络体系,[22]开辟新型旅游路线及旅游项目,如生态骑行、医疗观光、康养体验、田园综合体等。 将“零碳体验”理念充分融合到现代生态旅游服务贸易优化升级过程中,达到低碳、节能、高效、现代、综合的新型生态服务贸易水平,为双边生态服务贸易合作奠定基础。

(三)双向生态投资合作对策

在中国-东盟双边投资分析中, 不难看出投资领域相对集中。 中国的直接投资主要集中在东盟农业、建筑业、制造业及矿石能源行业,而东盟的直接投资主要集中在中国的采石及教育业,这些产业中,除了教育业外,均存在较大的隐含碳排放。 为了更好地解决双边生态环境问题,必须加强对清洁能源的投资,如清洁煤、风能、太阳能等,减少传统化石、石油、矿石能源的消耗。 虽然隐含碳排放问题很难消灭,但可以通过增加对制造业、建筑业、农业相关产业的技术投资,提升产业效能,促进技术升级,进而减少碳排放。

隐含碳排放存在重复计算问题, 不管是货物贸易过程中的交通运输还是旅游过程中的交通运输,都离不开交通业的绿色发展。 首先,应大力促进运输便利化,加快中南半岛铁路建设步伐,积极构建面向东南亚的国际多式联运试点,提升运输速度,减少运输过程中产生的碳排放。 其次,提升公路运输能力,增加对东盟交通运输业的直接投资。 最后,拓展航空货物集疏模式,扩大机场建设规模,实行航空保税维修,加快构建中国-东盟国际物流大通道。